Бухгалтерский учёт в сельском хозяйстве компьютерный практикум учебное пособие

.pdf76 |

Расчеты с разными дебиторами |

12 |

Рисунок 78 – Ввод остатков по счету 76.05 «Расчеты с прочими поставщиками и подрядчиками»

76.05 «Расчеты по претензиям» - 6500 руб.

- оптовая торговая организация ООО «Магазин №26» - 6500 руб. (выставлена претензия по поставленным некачественным товарам);

Рисунок 79 – Ввод остатков по счету 76.06 «Расчеты с прочими покупателями и заказчиками»

76.6 «Расчеты с квартиросъемщиками» - 2600 руб.

-Иванова О.Д. -700 руб.

-Семенов И.Н. - 650 руб.

-Крымов В.В. 540 руб.

-Серова Т.Н.-710 руб.

51

Рисунок 80 – Ввод остатков по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

76.4 «Расчеты с депонентами»- 8300

-Титов А.А.- 3300 руб.

-Селютина Е.Л. - 2200 руб.

-Платонов А.С..- 2800 руб.

80 |

Уставный капитал |

26415 |

Рисунок 81 – Ввод остатков по счету 80 «Уставный капитал»

СПК «Труд» - 10945 000 руб.

СПК «Сельские зори» - 8 900 000 руб. СПК «Заря» - 6 570 000 руб.

52

|

|

|

82 |

Резервный капитал (резервы, образованные в |

2840 |

|

соответствии с учредительными документами) |

|

|

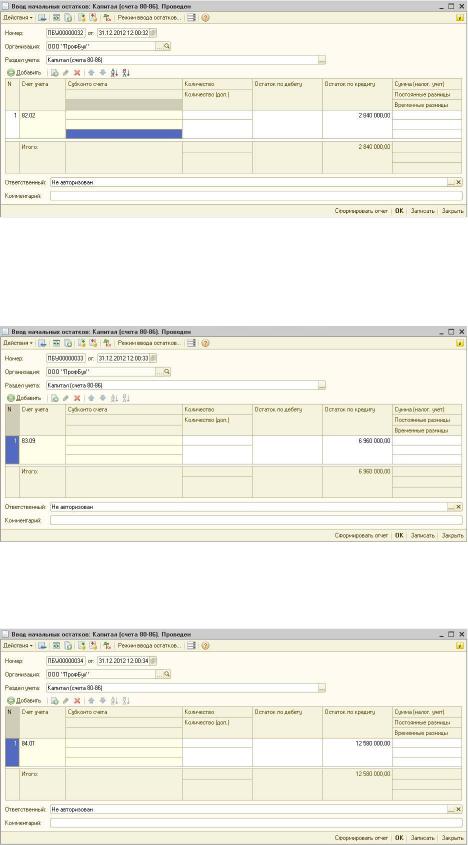

Рисунок 82 – Ввод остатков по счету 82 «Резервный |

|

|

капитал» |

|

|

|

|

83 |

Добавочный капитал (другие источники) |

6960 |

|

Рисунок 83 – Ввод остатков по счету 83 «Добавочный |

|

|

капитал» |

|

|

|

|

84 |

Нераспределенная прибыль (подлежащая распределению) |

12580 |

|

|

|

|

53 |

|

|

Рисунок 84 – Ввод остатков по счету 84 |

|

|

«Нераспределенная прибыль (непокрытый убыток)» |

|

90 |

Продажи |

5000 |

Рисунок 85 – Ввод остатков по счету 90 «Продажа»

Остаток на счете 90 «Продажи» на 1.01.хх в ОАО «ПрофБух» имеется остаток в сумме 5000000 руб., в том числе:

ОАО МК «Орловский», товар, кормовые добавки, 18%, 1000 т. - 600000 руб.

ОАО АПК «Орловская нива», товар, фуражное зерно,

500т. - 400 000 руб.

ООО«Дружба» - 4000000 руб.

91 |

Прочие доходы и расходы |

2700 |

|

(Продажа основных средств, складское помещение, |

|

|

1 шт.) |

|

|

Рисунок 86 – Ввод остатков по счету 91 «Прочие |

|

|

доходы и расходы» |

|

|

54 |

|

|

|

|

|

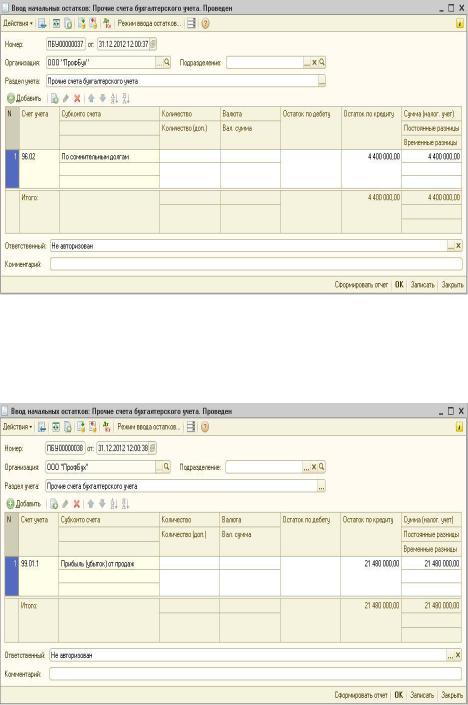

96 |

|

Резерв предстоящих расходов |

4400 |

|

|

(резерв по сомнительным долгам) |

|

|

|

Рисунок 87 – Ввод остатков по счету 96 «Резервы |

|

|

|

предстоящих расходов» |

|

|

|

|

|

99 |

|

Прибыли и убытки (прибыль от продаж) |

21480 |

|

|

Рисунок 88 – Ввод остатков по счету 99 «Прибыли и |

|

|

|

убытки» |

|

|

|

|

|

|

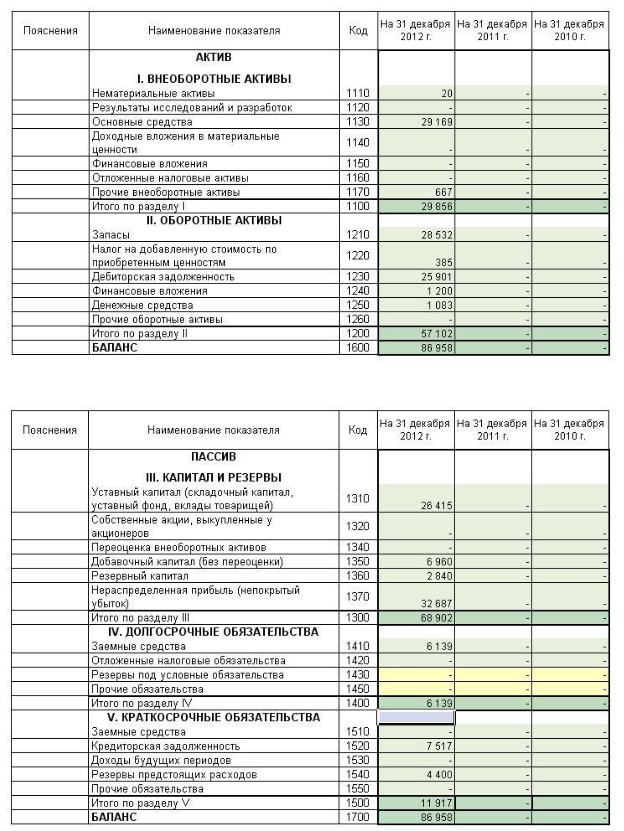

Сформированные актив и пассив начального бухгалтерского баланса |

||

для ООО «ПрофБух» показаны на рисунках 89, 90. |

|

||

|

55 |

|

|

Рисунок 89 – Актив баланса (начальный баланс)

Рисунок 90 – Пассив баланса (начальный баланс)

56

Задание 3.

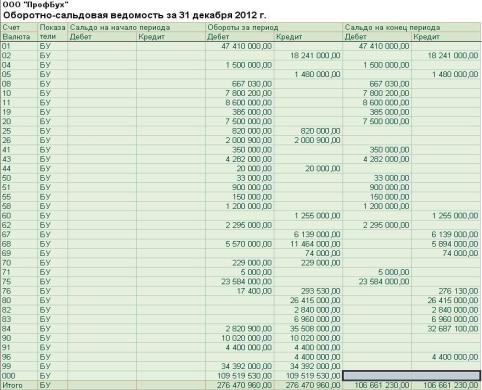

1.Создайте оборотно-сальдовую ведомость за 31.12.хх гг. по всем счетам бухгалтерского учета и проверьте отсутствие остатков по счету 000 на начало периода и на конец периода.

Рисунок 91 - Оборотно-сальдовая ведомость на 31.12.хх года и отсутствие остатков по счету 000 «Вспомогательный счет»

Вопросы для самоконтроля

1.Какие параметры учетной политики должны быть отражены в программе 1С «Бухгалтерия сельскохозяйственного предприятия 8.2»?

2.Как изменить параметры учетной политики в программе?

3.Каково назначение констант в программе?

4.Как можно отредактировать значение константы в программе?

5.Какими способами можно ввести адрес организации?

6.На что влияет дата актуальности учета?

7.Что является критерием правильного ввода начальных остатков?

8.Как можно посмотреть проводки по операции по бухгалтерскому учету?

9.Как вводятся остатки по счетам, которые предусматривают ведение аналитического учета?

10.Какую дату необходимо установить для ввода начальных остатков на

01.01.20хх года?

57

ТЕМА: «УЧЕТ КАССОВЫХ ОПЕРАЦИЙ»

Методические указания. Бухгалтерский учет денежных средств организуется на активном счѐте 50 «Касса». В соответствии с Положением о порядке ведения кассовых операций № 373-П от 12.10.2011 г., для учѐта кассовых операций должны применяться следующие формы первичных документов: приходный кассовый ордер (форма № КО-1), расходный кассовый ордер (форма № КО-2), кассовая книга (форма № КО-4), книга учѐта принятых и выданных кассиром денежных средств (форма № КО-5). Программа «1С: Бухгалтерия сельскохозяйственного предприятия 8.2» позволяет совместить процесс создания первичного документа и формирования, связанных с ним бухгалтерских записей по учѐту денежных средств.

Для отражения кассовых операций с использованием документов типовой конфигурации из пункта меню выбираются «Касса» - «Кассовые документы», а далее формируется «Приходные кассовый ордер» и «Расходный кассовый ордер». Далее производится ввод информации путѐм заполнения предложенной экранной формы документа. При формировании «Приходного кассового ордера» указывается тип операции: «Оплата от покупателей», «Розничная выручка», «Возврат от подотчѐтного лица», «Возврат от поставщика», «Получение наличных в банке». При формировании «Расходного кассового ордера» возможны следующие типы операции: «Оплата поставщику», «Возврат покупателю», «Выдача подотчѐтному лицу», «Выплата заработной платы по ведомости», «Взнос наличных в банк». Нажатием экранной кнопки «Печать» можно сформировать печатную форму документов «Приходный кассовый ордер» (ф. КО-1), «Расходный кассовый ордер» (ф. КО-2). После проведения документа программа формирует в информационной базе бухгалтерские проводки по учету кассовых операций, которые можно проконтролировать, нажав на кнопку Дт/Кт.

Для формирования «Кассовой книги» необходимо выбрать этот документ в меню Касса / Кассовая книга. В окне настройки параметров обязательно указывается период, за который необходимо сформировать Кассовую книгу. Сформированный отчѐт содержит остатки на начало дня по счѐту 50 «Касса», все проводки по этому счѐту за день, а также итоговые обороты и остаток на конец дня.

В конце отчетного периода можно сформировать регистры аналитического учета («Анализ счета 50», «Карточка счета 50»), и синтетического учета («Главная книга по счету 50», «Журнал-ордер по счету 50»). Общий порядок отражения в учете операций по счѐту 50 «Касса» в программе показан на схеме 2.

58

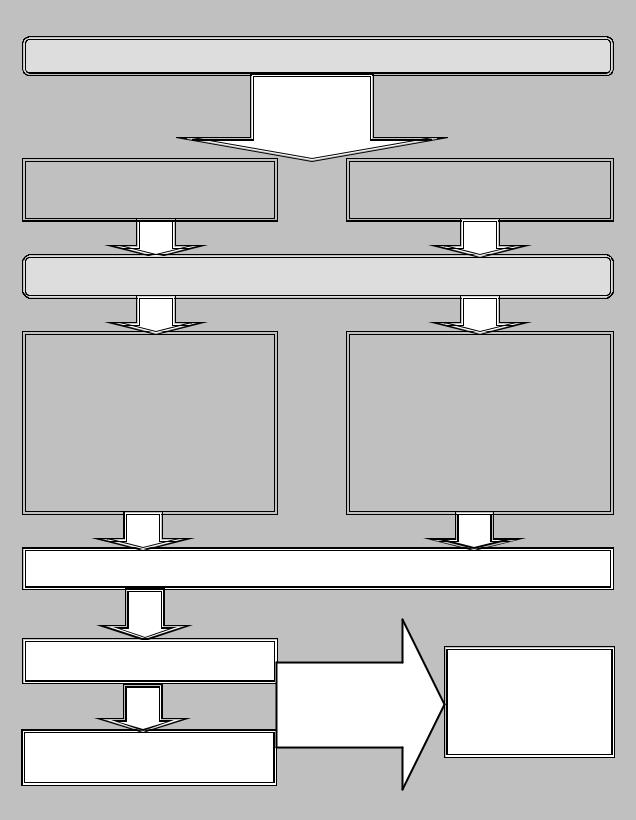

Учѐт денежных средств в кассе организации

Первичные

документы

«Приходный |

|

«Расходный |

кассовый ордер (ф. КО-1» |

|

кассовый ордер (ф. КО-2» |

|

|

|

Корреспонденция счетов, формируемая документами в программе

1) Дебет 50 |

Кредит 51 - |

|

1) |

Дебет 51 Кредит 50 - Сданы |

Поступили в кассу денежные |

|

денежные средства на расчѐтный |

||

средства с расчѐтного счѐта |

|

счѐт |

||

2) Дебет 50 |

Кредит 71 - |

|

2) |

Дебет 71 Кредит 50 - Выданы |

Возврат подотчѐтный сумм в |

|

из кассы денежные средства |

||

кассу организации |

|

подотчѐтному лицу |

||

3) Дебет 50 |

Кредит 90 - |

|

3) |

Дебет 70 Кредит50 - |

Поступила наличная выручка от |

|

Выплачены из кассы суммы |

||

реализации продукции и др. |

|

заработной платы и др. |

||

|

|

|

|

|

«Кассовая книга (ф. КО-4)»

«Журнал операций»

«Оборотно- |

«Бухгалтерский |

|

сальдовая |

||

баланс (ф. 1)» |

||

ведомость» |

||

|

Главная книга по счѐту 50 «Касса»

Схема 2 – Порядок отражения в учете операций по счѐту 50 «Касса» в программе «1С: Бухгалтерия сельскохозяйственного предприятия 8.2»

59

Задание 4.

Для организации ведения кассовых операций, для приѐма и выдачи наличных денежных средств в ООО «ПрофБух» имеется специально охраняемое помещение - касса. Ведение кассовых операций возложено на кассира – Клычеву А.С., которая несѐт полную материальную ответственность. Обслуживающим ООО «ПрофБух»» банком по согласованию с предприятием установлен лимит хранению наличных денежных средств в кассе в сумме 35000 руб.

За 20хх год по кассе произведены следующие операции:

1. Оформить приходный кассовый ордер от 1.01.хх года. В кассу с расчетного счета по чеку № 197819 поступили деньги на хозяйственные нужды в сумме 150 000 руб.

Рисунок 92 – Порядок оформления электронной формы документа «Приходный кассовый ордер» закладка «Реквизиты платежа»

На закладке «Печать» указывается от кого принято по приходному ордеру, основание, приложения к документу.

60