Министерство образования и науки Российской Федерации

Комитет общего и профессионального образования Ленинградской области

Государственное образовательное учреждение высшего профессионального образования

Ленинградской области

« Ленинградский государственный университет имени А.С.Пушкина »

Экономический факультет

Кафедра прикладной экономики

Контрольная работа по курсу

Эконометрика

Выполнил

Студент 2 курса, гр ЭУС 2-10

Заочного факультета

Специальность Экономист – менеджер

Ф.И.О. Леонтьева А. дата отправления работы_________

Домашний адрес________________

______________________________

Проверил

Преподаватель Кисляков Н.И.

Луга

2012

Контрольная работа.

№ зачетной книжки – 5748

m = 3 ; n = 2

Задание 1Дана зависимостьy=f(x) в табличной форме дляm=3

|

x |

y |

x |

y |

|

1 |

46+m |

11 |

70+m |

|

3 |

59+m |

13 |

81+m |

|

10 |

64+m |

20 |

124+m |

|

4 |

48+m |

14 |

92+m |

|

5 |

49+m |

15 |

95+m |

|

6 |

59+m |

16 |

100+m |

|

9 |

78+m |

19 |

98+m |

|

7 |

59+m |

17 |

90+m |

|

8 |

71+m |

18 |

105+m |

|

2 |

45+m |

12 |

77+m |

Требуется:

1. Расположить данные по возрастанию фактора X. Построить поле корреляции и сформулировать гипотезу о наличии связиXиY, ее форме и направлении

2. Для характеристики зависимости yотxрассчитать параметры

следующих регрессий линейной регрессии

без использования программы ЛИНЕЙН

пакетаExcel. Оцените тесноту

связи по коэффициенту корреляции![]() и

детерминации

и

детерминации![]() и надежность уравнения поF-критерию Фишера для уровня значимости

и надежность уравнения поF-критерию Фишера для уровня значимости![]() =0.05.

Рассчитайте и постройте линию регрессии

на корреляционном поле, вычислите

среднюю ошибку аппроксимации

=0.05.

Рассчитайте и постройте линию регрессии

на корреляционном поле, вычислите

среднюю ошибку аппроксимации![]() и

оцените ее величину.

и

оцените ее величину.

4. С помощью программы «ЛИНЕЙН» пакета Excelрассчитайте параметры и постройте линии регрессии

а) линейной регрессии;

б) параболической,

в) кубической параболы

г) степенной;

д) показательной;

5. Оценить каждую модель по показателям

корреляции (![]() )

и коэффициенту детерминации (

)

и коэффициенту детерминации (![]() )

и выберите лучшую.

)

и выберите лучшую.

Рассчитайте по лучшему уравнению регрессии прогнозное значение

для

прогнозного значенияx=1.06

для

прогнозного значенияx=1.06 и

оцените границы доверительного интервала

при

и

оцените границы доверительного интервала

при =0,05

=0,05

Решение

1. Данная зависимость y=f(x) в упорядоченном поXвиде представлена в таблице 2 а корреляционное поле представлено на рис 1.

таблица 2

|

x |

y |

x |

y |

|

1 |

49 |

11 |

73 |

|

2 |

48 |

12 |

80 |

|

3 |

62 |

13 |

84 |

|

4 |

51 |

14 |

95 |

|

5 |

52 |

15 |

98 |

|

6 |

62 |

16 |

103 |

|

7 |

62 |

17 |

93 |

|

8 |

74 |

18 |

108 |

|

9 |

81 |

19 |

101 |

|

10 |

67 |

20 |

127 |

Рис. 1

Рассмотрим построение уравнения прямой:

![]() ,

,

отражающей линейную форму зависимости результата Yот фактораX.

Расчет неизвестных параметров уравнения выполним методом наименьших квадратов (МНК), построив систему нормальных уравнений и решая ее, относительно неизвестных bиm. Для расчета используем систему уравнений и решение по методу Крамера

![]()

(1)

(1)

|

|

х |

у |

ху |

х² |

у² |

ŷᵪ |

( у-ŷᵪ)² |

(у-ӯ)² |

(х-ẋ)² |

|

|

1 |

1 |

49 |

49 |

1 |

2401 |

44,3 |

22,09 |

870,25 |

90,25 |

0,51087 |

|

2 |

2 |

48 |

96 |

4 |

2304 |

47,9 |

0,01 |

930,25 |

72,25 |

0,011111 |

|

3 |

3 |

62 |

186 |

9 |

3844 |

51,5 |

110,25 |

272,25 |

56,25 |

0,889831 |

|

4 |

4 |

51 |

204 |

16 |

2601 |

55,1 |

16,81 |

756,25 |

42,25 |

0,427083 |

|

5 |

5 |

52 |

260 |

25 |

2704 |

58,7 |

44,89 |

702,25 |

30,25 |

0,683673 |

|

6 |

6 |

62 |

372 |

36 |

3844 |

62,3 |

0,09 |

272,25 |

20,25 |

0,025424 |

|

7 |

7 |

62 |

434 |

49 |

3844 |

65,9 |

15,21 |

272,25 |

12,25 |

0,330508 |

|

8 |

8 |

74 |

592 |

64 |

5476 |

69,5 |

20,25 |

20,25 |

6,25 |

0,316901 |

|

9 |

9 |

81 |

729 |

81 |

6561 |

73,1 |

62,41 |

6,25 |

2,25 |

0,50641 |

|

10 |

10 |

67 |

670 |

100 |

4489 |

76,7 |

94,09 |

132,25 |

0,25 |

0,757813 |

|

11 |

11 |

73 |

803 |

121 |

5329 |

80,3 |

53,29 |

30,25 |

0,25 |

0,521429 |

|

12 |

12 |

80 |

960 |

144 |

6400 |

83,9 |

15,21 |

2,25 |

2,25 |

0,253247 |

|

13 |

13 |

84 |

1092 |

169 |

7056 |

87,5 |

12,25 |

30,25 |

6,25 |

0,216049 |

|

14 |

14 |

95 |

1330 |

196 |

9025 |

91,1 |

15,21 |

272,25 |

12,25 |

0,211957 |

|

15 |

15 |

98 |

1470 |

225 |

9604 |

94,7 |

10,89 |

380,25 |

20,25 |

0,173684 |

|

16 |

16 |

103 |

1648 |

256 |

10609 |

98,3 |

22,09 |

600,25 |

30,25 |

0,235 |

|

17 |

17 |

93 |

1581 |

289 |

8649 |

101,9 |

79,21 |

210,25 |

42,25 |

0,494444 |

|

18 |

18 |

108 |

1944 |

324 |

11664 |

105,5 |

6,25 |

870,25 |

56,25 |

0,119048 |

|

19 |

19 |

101 |

1919 |

361 |

10201 |

109,1 |

65,61 |

506,25 |

72,25 |

0,413265 |

|

20 |

20 |

127 |

2540 |

400 |

16129 |

112,7 |

204,49 |

2352,25 |

90,25 |

0,576613 |

|

итого |

210 |

1570 |

18879 |

2870 |

132734 |

|

870,6 |

9489 |

665 |

7,67436 |

|

среднее значение |

10,5 |

78,5 |

943,95 |

143,5 |

6636,7 |

|

|

|

|

|

|

дисперсия |

х |

у |

ху |

х² |

у² |

|

|

474,45 |

33,25 |

|

|

СКО |

|

|

|

|

|

|

|

21,7818 |

5,76628 |

|

Расчетные процедуры представим в

разработочной таблице, в которую, кроме

значений yиx,

вошли![]() ,

,![]() ,

,![]() ,

а также их итоговые значения, средние,

среднеквадратические отклонения и

дисперсии дляyиx(табл. 3)

,

а также их итоговые значения, средние,

среднеквадратические отклонения и

дисперсии дляyиx(табл. 3)

Таблица 3

Значения определителей

∆ = n∑x² - (∑x)² = 20·2870-210² = 13300

∆ m= n∑xу - ∑x∑у = 20·18879-210·1570=377580-329700=47880

∆b=∑x²∑у - ∑x∑xу= 2870·1570-210·18879=4505900-3964590=541310

Расчет параметров уравнения регрессии дает следующие результаты

b= ∆b/ ∆ = 541310 / 13300 = 40,7

m= ∆m/ ∆ = 47880 / 13300 = 3,6

Теоретическое уравнение регрессии:

ŷᵪ = 40,7 + 3,6 · х

В уравнении коэффициент регрессии

![]() означает, что при увеличении фактораxна 1 переменнаяуувеличивается

означает, что при увеличении фактораxна 1 переменнаяуувеличивается![]() единиц. (от своей средней) Свободный

член уравнения

единиц. (от своей средней) Свободный

член уравнения![]() =

40,7 оценивает влияние прочих факторов.

=

40,7 оценивает влияние прочих факторов.

Относительную оценку силы связи дает общий (средний) коэффициент эластичности:

Ȳ= ƒ'(x) ẋ/ӯ =b· ẋ/ӯ = 3,6·10,5 / 78,5 = 0,48

2.2. Средний коэффициент эластичности![]() показывает, что на 0,48 процента, в среднем

по совокупности, изменится результатуот своей средней величины при

изменении фактораxна 1% от своего среднего значения

показывает, что на 0,48 процента, в среднем

по совокупности, изменится результатуот своей средней величины при

изменении фактораxна 1% от своего среднего значения

2.3. Дисперсии xиyопределяются по формулам

143,5-(10,5)2

= 33,25

143,5-(10,5)2

= 33,25

6636,7

- ( 78,5 ) = 474,45

6636,7

- ( 78,5 ) = 474,45

Среднеквадратические отклонения

![]() =5,76628,

=5,76628,![]() 21,7818

21,7818

2.4. Для оценки тесноты линейной связи

рассчитаем линейный коэффициент парной

корреляции:

![]() для линейной регрессии

для линейной регрессии![]() :

:

![]()

=

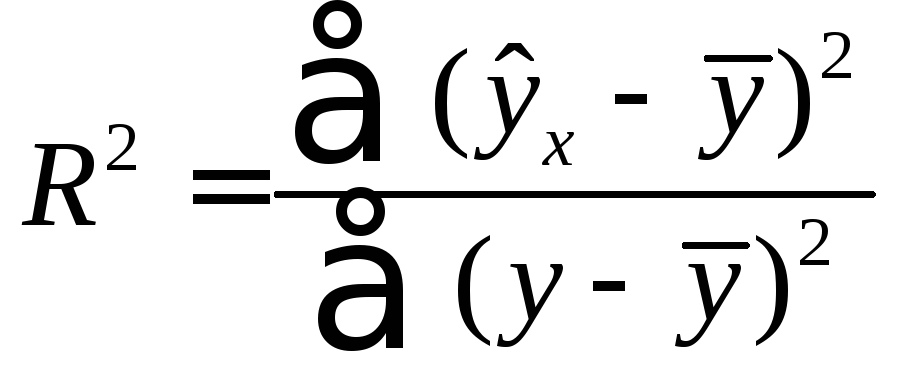

=![]() - коэффициент (индекс) детерминации:

- коэффициент (индекс) детерминации:

Линейный коэффициент парной

корреляции

![]() =0,953 указывает на достаточно тесную

линейную связь между x

и y.

Коэффициент детерминации

=0,953 указывает на достаточно тесную

линейную связь между x

и y.

Коэффициент детерминации![]() устанавливает, что 90,83% вариации y

обусловлено вариацией x.

Остальные 8,17% обусловлены ролью остальных

случайных факторов.

устанавливает, что 90,83% вариации y

обусловлено вариацией x.

Остальные 8,17% обусловлены ролью остальных

случайных факторов.

2.5. По уравнению регрессии рассчитаем

теоретические значения результата

(![]() ),

по ним строим теоретическую линию

регрессии (см. рис.2) и определим

среднюю ошибку аппроксимации

),

по ним строим теоретическую линию

регрессии (см. рис.2) и определим

среднюю ошибку аппроксимации

![]() =7,67436%

< 10%

=7,67436%

< 10%

Следовательно, качество уравнения регрессии достаточно хорошее.

Линейный ряд

Линейный ряд

у

у

R

х х

2.6. F-тест - оценивание

качества уравнения регрессии - состоит

в проверке гипотезы![]() о статистической незначимости уравнения

регрессии и показателя тесноты связи.

о статистической незначимости уравнения

регрессии и показателя тесноты связи.

![]() :a=b=

:a=b=![]() =0

=0![]()

Для этого выполняется сравнение

фактического

![]() и критического (табличного)

и критического (табличного)![]() значенийF-критерия

Фишера.

значенийF-критерия

Фишера.![]() определяется из соотношения значений

факторной и остаточной дисперсий,

рассчитанных на одну степень свободы:

определяется из соотношения значений

факторной и остаточной дисперсий,

рассчитанных на одну степень свободы:

где n- число единиц совокупности;m- число параметров при переменных х.

Критерий показывает, что факторная вариация результата в 178,2 раз больше остаточной вариации, сформировавшейся под воздействием случайных факторов.

![]() - это максимально возможное значение

критерия под влиянием случайных

факторов при данных степенях свободы

и уровне значимости

- это максимально возможное значение

критерия под влиянием случайных

факторов при данных степенях свободы

и уровне значимости![]() .

Уровень значимости

.

Уровень значимости![]() , это вероятность отвергнуть правильную

гипотезу при условии, что она верна.

Принимаем

, это вероятность отвергнуть правильную

гипотезу при условии, что она верна.

Принимаем![]() =0,05.FÒàáë(a;k1;k;)=FÒàáë(0,05;m;n-m-1)=FÒàáë(0,05;1;18)=4,41.

Здесьm= 1 – число

параметров приx.

=0,05.FÒàáë(a;k1;k;)=FÒàáë(0,05;m;n-m-1)=FÒàáë(0,05;1;18)=4,41.

Здесьm= 1 – число

параметров приx.

Поскольку

![]() <

<![]() ,

то

,

то![]() - гипотеза о случайной природе оцениваемых

характеристик отклоняется и признается

их статистическая значимость и надежность.

- гипотеза о случайной природе оцениваемых

характеристик отклоняется и признается

их статистическая значимость и надежность.

3. Рассчитаем прогнозное значение

результата f,

если прогнозное значение

фактора (x)

составит 1,06 от среднего уровня

![]() .

.

ŷᵪ = b + m·1,06·ẋ =40,7 + 3,6 · 1,06·10,5=80,768.,

То есть прирост фактора на 6 % приводит

к приросту результата

![]() =80,768-78,5=2,268, что составит

есть 2,268/78,5= 0,02889 или 2,889%.

=80,768-78,5=2,268, что составит

есть 2,268/78,5= 0,02889 или 2,889%.

Рассчитаем интегральную ошибку

прогноза

![]() ,которая формируется как сумма двух

ошибок: из ошибки прогноза как результата

отклонения прогноза от уравнения

регрессии

,которая формируется как сумма двух

ошибок: из ошибки прогноза как результата

отклонения прогноза от уравнения

регрессии![]() и

ошибки прогноза положения регрессии

и

ошибки прогноза положения регрессии![]() .

То есть

.

То есть

![]()

В нашем случае S²Ỹ= ∑(у - ŷᵪ)2 /n – m – 1 = 870.6 / 20 – 1 – 1 = 48,367.

m– число факторов в уравнении, которое в данной задаче равно 1,n- число пар (x,y)

Ошибка положения регрессии составит:

μ

Ỹ

= SỸ

1/n+ (X~

– Х ¯)2

/ ∑(X

– Х¯)2

= 48,367 · 1/20 + (1,06·10,5-10,5)2/665=1,555

Ỹ

= SỸ

1/n+ (X~

– Х ¯)2

/ ∑(X

– Х¯)2

= 48,367 · 1/20 + (1,06·10,5-10,5)2/665=1,555

И

нтегральная

ошибка прогноза составит:

нтегральная

ошибка прогноза составит:

E Ỹ

=

48,367 + 1.5552 =

7,126

Ỹ

=

48,367 + 1.5552 =

7,126

Предельная ошибка прогноза, которая не будет превышена в 95% возможных реализаций прогноза, составит: ∆ Ỹ=tу EỸ=tу( 0,05 ; 18)EỸ = 2,1009·7,126=14,97

Табличное значение t-критерия для уровня значимостиа= 0,05 и для степеней свободы иd.f.=11-1-1=9 составит 2.26 (см. табл. приложения 2). Следовательно, ошибка большинства реализаций прогноза не превысит± 14,97.

Это означает, что фактическая реализация

прогноза будет находиться в

доверительном интервале у = Y±![]() .

.

Верхняя граница доверительного интервала составит:

![]() =

=![]() = 80,768 + 14,97=95,738.

= 80,768 + 14,97=95,738.

Нижняя граница доверительного интервала составит:

![]() =

=![]() = 80,768-14,97=65,798.

= 80,768-14,97=65,798.

Относительная величина различий значений верхней и нижней границ составит:

Dy=![]() /

/![]() = 1.45

= 1.45

Это означает, что верхняя граница превышает нижнюю в 1,45 раза.

3.Выберем оптимальную форму уравнения регрессий с использованием программы «ЛИНЕЙН» пакетаExcelдля расчетов.

3.1. Результаты расчета линейной регрессиивExcelпредставлены в таблицу 4

таблица 4

|

3,6 |

40,7 |

|

0,269688 |

3,230637 |

|

0,908252 |

6,954615 |

|

178,1888 |

18 |

|

8618,4 |

870,6 |

Обозначения параметров расшифрованы в таблице 5

таблица 5

|

Угловой коэффициент |

|

3,6 |

|

Постоянная линейной регрессии |

b |

40,7 |

|

Уравнение регрессии |

|

ŷᵪ = 40,7 + 3,6 · х |

|

Стандартные значения ошибок для коэффициентов m1 |

|

0,269688 |

|

Стандартное значение ошибки для постоянной b |

|

3,230637 |

|

Коэффициент детерминированности r2 |

r2 |

0,908252 |

|

Стандартная ошибка для оценки y. |

|

6,954615 |

|

F-статистика |

F |

178,1888 |

|

Степени свободы |

|

18 |

|

Регрессионная сумма квадратов |

|

8618,4 |

|

Остаточная сумма квадратов |

|

870,6 |

Коэффициент корреляции

![]() 0,953

0,953

График представлен на рис 2

Оценить каждую модель через коэффициент

детерминации

![]() .

.

3.2. Параболическая регрессия.

Результаты расчетов по программе ЛИНЕЙН

для массивов![]() представлены

в таблице 6. В качестве аргументов берем

представлены

в таблице 6. В качестве аргументов берем![]() ,

,![]() ,

,![]() и используем линейную регрессию

и используем линейную регрессию![]()

таблица 6

|

0,075757576 |

2,0090909 |

43,53333333 |

|

0,0507883 |

1,0980144 |

5,006551795 |

|

0,918870015 |

6,7294018 |

#Н/Д |

|

96,27014186 |

17 |

#Н/Д |

|

8719,157576 |

769,84242 |

#Н/Д |

2. Кубическая регрессия. В качестве

аргументов берем

![]() ,

,![]() ,

,![]() и используем линейную регрессию

и используем линейную регрессию![]()

таблица 7

|

|

|

|

y |

|

|

1 |

1 |

1 |

49 |

1 |

|

2 |

4 |

8 |

48 |

2 |

|

3 |

9 |

27 |

62 |

3 |

|

4 |

16 |

64 |

51 |

4 |

|

5 |

25 |

125 |

52 |

5 |

|

6 |

36 |

216 |

62 |

6 |

|

7 |

49 |

343 |

62 |

7 |

|

8 |

64 |

512 |

74 |

8 |

|

9 |

81 |

729 |

81 |

9 |

|

10 |

100 |

1000 |

67 |

10 |

|

11 |

121 |

1331 |

73 |

11 |

|

12 |

144 |

1728 |

80 |

12 |

|

13 |

169 |

2197 |

84 |

13 |

|

14 |

196 |

2744 |

95 |

14 |

|

15 |

225 |

3375 |

98 |

15 |

|

16 |

256 |

4096 |

103 |

16 |

|

17 |

289 |

4913 |

93 |

17 |

|

18 |

324 |

5832 |

108 |

18 |

|

19 |

361 |

6859 |

101 |

19 |

|

20 |

400 |

8000 |

127 |

20 |

таблица 8

|

0,002031351 |

0,01177 |

2,559790257 |

42,45407637 |

|

0,010429616 |

0,3326681 |

3,045084175 |

7,568003034 |

|

0,919061912 |

6,9283003 |

#Н/Д |

#Н/Д |

|

60,56065352 |

16 |

#Н/Д |

#Н/Д |

|

8720,978479 |

768,02152 |

#Н/Д |

#Н/Д |

Для нахождения степенной регрессии логарифмируем

![]() и

используем программу ЛИНЕЙН для массивов

и

используем программу ЛИНЕЙН для массивов![]()

таблица 9

|

0,3312595 |

3,580587018 |

|

0,0389488 |

0,088029769 |

|

0,8007417 |

0,137977373 |

|

72,335014 |

18 |

|

1,3770963 |

0,3426796 |

Потенцируем

![]() а=35,894605.

Следовательно,

а=35,894605.

Следовательно,![]()

таблица 10

|

|

y |

lnx |

lny |

|

|

1 |

49 |

0 |

3,8286414 |

35,8946 |

|

2 |

48 |

0,693147181 |

3,8066625 |

45,1594 |

|

3 |

62 |

1,098612289 |

4,0775374 |

51,6512 |

|

4 |

51 |

1,386294361 |

3,871201 |

56,8156 |

|

5 |

52 |

1,609437912 |

3,8918203 |

61,1744 |

|

6 |

62 |

1,791759469 |

4,0775374 |

64,9829 |

|

7 |

62 |

1,945910149 |

4,0775374 |

68,3874 |

|

8 |

74 |

2,079441542 |

4,2626799 |

71,4803 |

|

9 |

81 |

2,197224577 |

4,3567088 |

74,3243 |

|

10 |

67 |

2,302585093 |

4,1588831 |

76,9642 |

|

11 |

73 |

2,397895273 |

4,2484952 |

79,4329 |

|

12 |

80 |

2,48490665 |

4,3438054 |

81,7557 |

|

13 |

84 |

2,564949357 |

4,3944492 |

83,9525 |

|

14 |

95 |

2,63905733 |

4,5217886 |

86,0389 |

|

15 |

98 |

2,708050201 |

4,5538769 |

88,0279 |

|

16 |

103 |

2,772588722 |

4,6051702 |

89,9302 |

|

17 |

93 |

2,833213344 |

4,4998097 |

91,7544 |

|

18 |

108 |

2,890371758 |

4,6539604 |

93,5083 |

|

19 |

101 |

2,944438979 |

4,5849675 |

95,1981 |

|

20 |

127 |

2,995732274 |

4,8202816 |

96,8295 |

Для нахождения экспоненциальной

регрессии логарифмируем

![]() и используем программу ЛИНЕЙН для

массивов

и используем программу ЛИНЕЙН для

массивов![]()

|

0,0487549 |

3,769864264 |

|

0,0034082 |

0,040827749 |

|

0,9191498 |

0,08789017 |

|

204,63388 |

18 |

|

1,5807316 |

0,139044276 |

Потенцируем

![]() а=43,374177.Следовательно,

а=43,374177.Следовательно,![]()

Наибольшее значение коэффициента

детерминации у полиномиальной и

экспоненциальной регрессии

![]() =0,9191

=0,9191