Налоги и налогообложение Вылкова

.pdf31

2.1.4. Объект обложения и налоговая база

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (работ, услуг) по соглашению о предоставлении отступного или новации, передача имущественных прав (в том числе передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе)

передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций

выполнение строительномонтажных работ для собственного потребления

ввоз товаров на таможенную территорию РФ

Стоимостная характеристика объектов налогообложения

суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг)

суммы, полученные в виде процента (дисконта) по полученным в счет оплаты за реализованные товары (работы, услуги) облигациям и векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Центрального банка РФ

суммы полученных страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхо- вателя-кредитора, если страхуемые договорные обязательства предусматривают поставку страхователем товаров (работ, услуг), реализация которых признается

объектом налогообложения

НАЛОГОВАЯ БАЗА

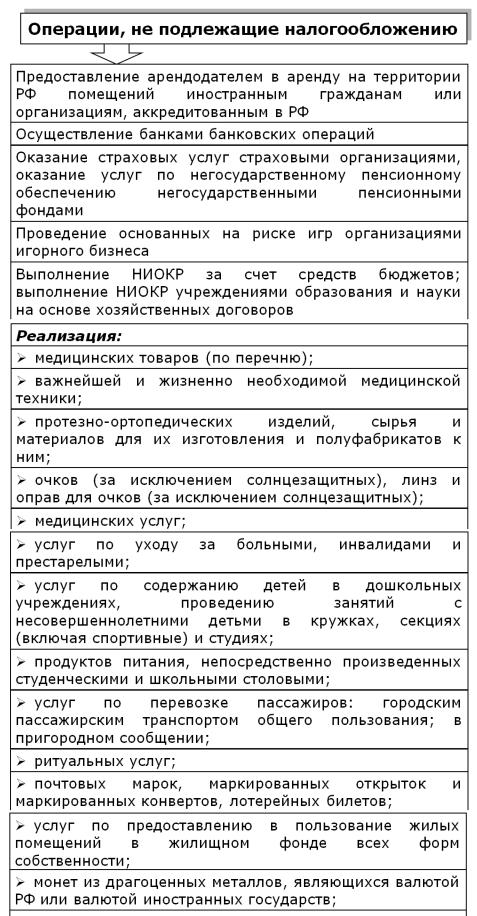

2.1.5. Операции, не подлежащие налогообложению

32

33

2.1.6. Особенности определения налоговой базы

№ |

Содержание операции |

Налоговая база |

|||

1 |

Реализация товаров (работ, услуг), |

Стоимость товаров (работ, услуг), |

|||

|

в том числе: |

|

|

|

исчисленная исходя из цен, опре- |

|

по товарообменным операциям; |

деляемых в соответствии со стать- |

|||

|

на безвозмездной основе; |

ей 105.3 НК РФ, с учетом акцизов и |

|||

|

при передаче права |

собственности |

без включения в них НДС |

||

|

на предмет |

залога |

залогодержателю |

|

|

|

при неисполнении обеспеченного зало- |

|

|||

|

гом обязательства; |

|

|

|

|

|

при оплате труда в натуральной |

|

|||

|

форме |

|

|

|

|

2 |

Реализация |

товаров (работ, услуг) с |

Стоимость товаров (работ, услуг), |

||

|

учетом субсидий, |

предоставляемых |

исчисленная исходя из фактиче- |

||

|

бюджетами различного уровня в связи с |

ских цен реализации |

|||

|

применением |

государственных регули- |

|

||

|

руемых цен, или с учетом льгот, пре- |

|

|||

|

доставляемых отдельным потребите- |

|

|||

|

лям в соответствии с федеральным за- |

|

|||

|

конодательством |

|

|

|

|

3 |

Реализация |

имущества, |

подлежащего |

Разница между ценой реализуемо- |

|

|

учету по стоимости, включающей сумму |

го имущества, определяемой с уче- |

|||

|

уплаченного |

налога |

на |

добавленную |

том положений ст. 105.3 НК РФ, с |

|

стоимость |

|

|

|

учетом НДС и акцизов, и стоимо- |

|

|

|

|

|

стью реализуемого имущества (ос- |

|

|

|

|

|

таточной стоимостью с учетом пе- |

|

|

|

|

|

реоценок) |

34

№ |

Содержание операции |

|

Налоговая база |

|

||

4 |

Реализация сельскохозяйственной про- |

Разница между ценой, определяе- |

||||

|

дукции и продуктов ее переработки, за- |

мой с учетом положений ст. 105.3 |

||||

|

купленной у физических лиц (не яв- |

НК РФ, с учетом НДС, и ценой при- |

||||

|

ляющихся плательщиками НДС) по пе- |

обретения продукции |

|

|

||

|

речню, утверждаемому Правительством |

|

|

|

|

|

|

РФ (кроме подакцизных товаров) |

|

|

|

|

|

5 |

Реализация услуг по производству то- |

Стоимость обработки сырья, пере- |

||||

|

варов из давальческого сырья |

работки или иной трансформации с |

||||

|

|

учетом акцизов и без НДС |

|

|||

6 |

Реализация автомобилей, приобретен- |

Разница между ценой, определяе- |

||||

|

ных у физических лиц (не являющихся |

мой в соответствии со статьей |

||||

|

налогоплательщиками) для перепрода- |

105.3 НК, с учетом НДС и ценой |

||||

|

жи |

приобретения |

указанных |

автомо- |

||

|

|

билей |

|

|

|

|

7 |

Реализация товаров (работ, услуг) по |

Стоимость этих товаров (работ, ус- |

||||

|

срочным сделкам (сделкам, предпола- |

луг), |

стоимость базисного |

актива |

||

|

гающим поставку товаров (выполнение |

(для |

финансовых |

инструментов |

||

|

работ, оказание услуг) по истечении ус- |

срочных сделок, не обращающихся |

||||

|

тановленного договором (контрактом) |

на организованном рынке), указан- |

||||

|

срока по указанной непосредственно в |

ная |

непосредственно |

в договоре |

||

|

этом договоре или контракте цене), фи- |

(контракте), но не ниже их стоимо- |

||||

|

нансовых инструментов срочных сде- |

сти, исчисленной исходя из цен, оп- |

||||

|

лок, не обращающихся на организован- |

ределяемых в порядке, аналогич- |

||||

|

ном рынке |

ном |

предусмотренному |

статьей |

||

|

|

105.3 НК, действующих на дату, со- |

||||

|

|

ответствующую моменту определе- |

||||

|

|

ния налоговой базы НДС с учетом |

||||

|

|

акцизов (для подакцизных товаров) |

||||

|

|

и без включения в них НДС |

|

|||

8 |

Реализация новым кредитором, полу- |

Сумма превышения сумм дохода, |

||||

|

чившим требование, финансовых услуг, |

полученного новым кредитором при |

||||

|

связанных с уступкой требования, вы- |

последующей |

уступке требования |

|||

|

текающего из договора реализации то- |

или |

прекращении обязательства, |

|||

|

варов (работ, услуг), операции по реа- |

над суммой расходов на приобре- |

||||

|

лизации которых подлежат налогооб- |

тение требования |

|

|

||

|

ложению |

|

|

|

|

|

9 |

Уступка первоначальным кредитором |

Сумма превышения суммы дохода, |

||||

|

денежного требования, вытекающего из |

полученного первоначальным кре- |

||||

|

договора реализации товаров (работ, |

дитором при уступке права требо- |

||||

|

услуг), или при переходе указанного |

вания, над размером денежного |

||||

|

требования к другому лицу |

требования, права по которому ус- |

||||

|

|

туплены |

|

|

|

|

10 |

При осуществлении перевозок пассажи- |

Стоимость перевозки (без НДС) |

||||

|

ров, багажа, грузов, грузобагажа или |

|

|

|

|

|

|

почты железнодорожным, автомобиль- |

|

|

|

|

|

|

ным, воздушным, морским или речным |

|

|

|

|

|

|

транспортом |

|

|

|

|

|

35

№ |

Содержание операции |

Налоговая база |

|

11 |

При осуществлении предприниматель- |

Сумма дохода, полученная в виде |

|

|

ской деятельности в интересах другого |

вознаграждений (любых иных до- |

|

|

лица на основе договоров поручения, |

ходов) при исполнении любого из |

|

|

договоров комиссии либо агентских до- |

указанных договоров |

|

|

говоров, а также при реализации зало- |

|

|

|

годержателем в установленном законо- |

|

|

|

дательством РФ порядке предмета не- |

|

|

|

востребованного залога, принадлежа- |

|

|

|

щего залогодателю |

|

|

12 |

Передача товаров (работ, услуг) для |

Стоимость товаров (работ, услуг), |

|

|

собственных нужд, расходы на которые |

исчисленная исходя из цен реали- |

|

|

не принимаются к вычету (в том числе |

зации идентичных (а при их отсут- |

|

|

через амортизационные отчисления) |

ствии – однородных) товаров, ра- |

|

|

при исчислении налога на прибыль ор- |

бот, услуг, действовавших в пре- |

|

|

ганизаций |

|

дыдущем налоговом периоде, а при |

|

|

|

их отсутствии – исходя из рыноч- |

|

|

|

ных цен с учетом акцизов и без |

|

|

|

НДС |

13 |

Выполнение |

строительно-монтажных |

Стоимость выполненных работ, ис- |

|

работ для собственного потребления |

численная исходя из всех фактиче- |

|

|

|

|

ских расходов на их выполнение |

14 |

Ввоз товаров на таможенную террито- |

Сумма таможенной стоимости то- |

|

|

рию РФ и иные территории, находящие- |

варов и подлежащих уплате тамо- |

|

|

ся под ее юрисдикцией |

женной пошлины и акцизов |

|

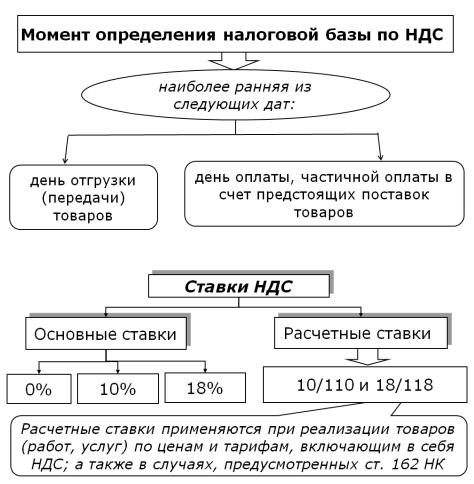

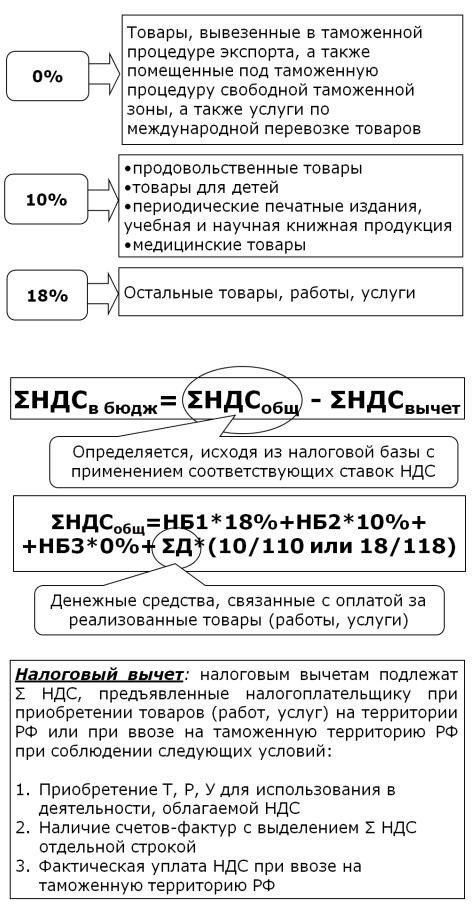

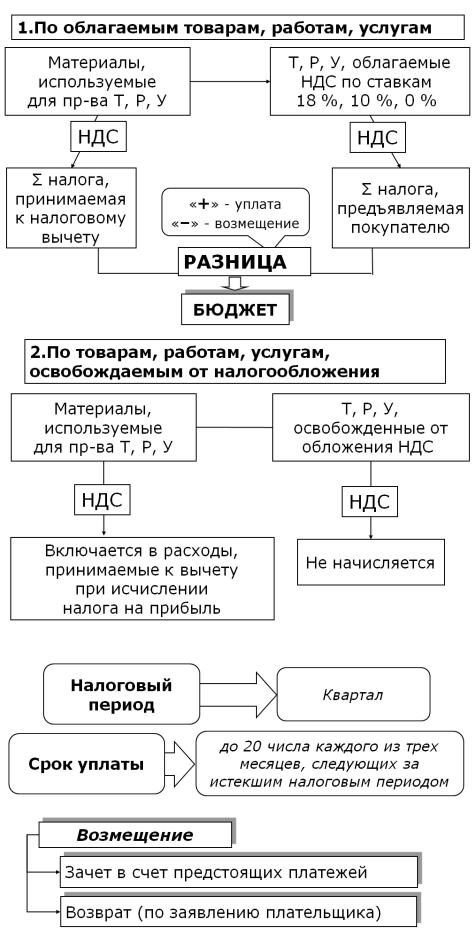

2.1.7. Ставки налога

36

2.1.8. Порядок исчисления НДС, налоговые вычеты

37

2.1.9. Налоговый период и сроки уплаты

38

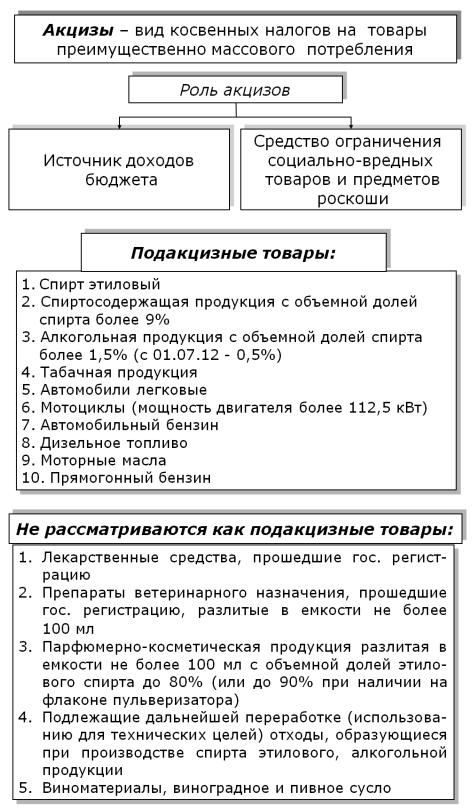

2.2.Акцизы

2.2.1.Экономическая природа акцизов, подакцизные товары

39

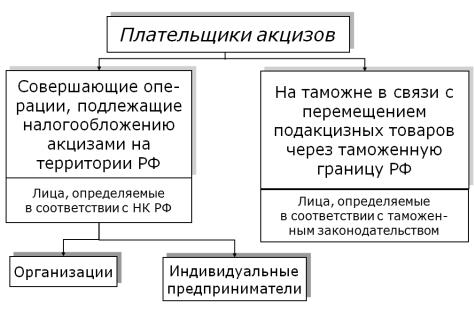

2.2.2. Налогоплательщики

2.2.3. Объект налогообложения и операции, освобождаемые от налогообложения

Объект налогообложения |

Не подлежит налогообложению |

|

Реализация на территории РФ лицами |

Реализация подакцизных това- |

|

произведенных ими подакцизных товаров, |

ров, помещенных под таможенную |

|

в т.ч.: |

|

процедуру экспорта, за пределы |

- реализация предметов залога и передача |

территории РФ с учетом потерь в |

|

подакцизных товаров по соглашению о пре- |

пределах норм естественной убыли |

|

доставлении отступного или новации; |

|

|

- передача подакцизных |

товаров на без- |

|

возмездной основе, использование их при |

|

|

натуральной оплате |

|

|

Продажа лицами переданных им на осно- |

Первичная реализация (пере- |

|

вании приговоров или решений судов конфи- |

дача) конфискованных или бесхо- |

|

скованных или бесхозяйных подакцизных то- |

зяйных подакцизных товаров, по- |

|

варов, подакцизных товаров, от которых про- |

дакцизных товаров, от которых |

|

изошел отказ в пользу государства и которые |

произошел отказ в пользу государ- |

|

подлежат обращению в |

государственную |

ства и которые подлежат обраще- |

собственность |

|

нию в государственную или муни- |

|

|

ципальную собственность, на про- |

|

|

мышленную переработку под кон- |

|

|

тролем таможенных или налоговых |

|

|

органов либо уничтожение |

Передача в структуре организации произ- |

Передача подакцизных товаров |

|

веденных подакцизных товаров для даль- |

одним структурным подразделени- |

|

нейшего производства неподакцизных това- |

ем организации, не являющимся |

|

ров |

|

самостоятельным налогоплатель- |

|

|

щиком, для производства других |

|

|

подакцизных товаров другому та- |

|

|

кому же структурному подразделе- |

|

|

нию этой организации |

40

Объект налогообложения |

Не подлежит налогообложению |

|||||||

Передача одним структурным подразде- |

Операции по передаче в струк- |

|||||||

лением организации, не являющимся само- |

туре одной организации: |

|

||||||

стоятельным |

налогоплательщиком, другому |

произведенного |

налогопла- |

|||||

такому же структурному подразделению этой |

тельщиком |

этилового |

спирта |

для |

||||

организации |

произведенного |

этилового или |

дальнейшего производства спирто- |

|||||

коньячного спирта для дальнейшего произ- |

содержащей парфюмерно-косме- |

|||||||

водства алкогольной и подакцизной спирто- |

тической продукции в металличе- |

|||||||

содержащей продукции |

|

ской аэрозольной |

упаковке |

или |

||||

|

|

|

спиртосодержащей продукции бы- |

|||||

|

|

|

товой химии в металлической аэ- |

|||||

|

|

|

розольной упаковке; |

|

|

|

||

|

|

|

ректификованного этилового |

|||||

|

|

|

спирта, произведенного налогопла- |

|||||

|

|

|

тельщиком из спирта-сырца, под- |

|||||

|

|

|

разделению, |

осуществляющему |

||||

|

|

|

производство алкогольной продук- |

|||||

|

|

|

ции |

|

|

|

|

|

Ввоз подакцизных товаров на территорию |

Ввоз на территорию РФ и иные |

|||||||

РФ и иные территории, находящиеся под ее |

территории, находящиеся под ее |

|||||||

юрисдикцией |

|

|

юрисдикцией, подакцизных това- |

|||||

|

|

|

ров, от которых произошел отказ в |

|||||

|

|

|

пользу государства и которые под- |

|||||

|

|

|

лежат обращению в государствен- |

|||||

|

|

|

ную или муниципальную собствен- |

|||||

|

|

|

ность, либо которые размещены в |

|||||

|

|

|

портовой |

особой |

экономической |

|||

|

|

|

зоне |

|

|

|

|

|

|

|

|

Ввоз подакцизных товаров в |

|||||

|

|

|

портовую |

особую |

экономическую |

|||

|

|

|

зону с остальной части территории |

|||||

|

|

|

РФ |

|

|

|

|

|

Передача |

произведенных |

подакцизных |

|

|

|

|

|

|

товаров на переработку на давальческой ос- |

|

|

|

|

|

|

||

нове |

|

|

|

|

|

|

|

|

Передача на территории РФ лицом про- |

|

|

|

|

|

|

||

изведенных им из давальческого сырья по- |

|

|

|

|

|

|

||

дакцизных товаров собственнику указанного |

|

|

|

|

|

|

||

сырья либо другим лицам, в т.ч. получение |

|

|

|

|

|

|

||

указанных подакцизных товаров в собствен- |

|

|

|

|

|

|

||

ность в счет оплаты услуг по производству |

|

|

|

|

|

|

||

подакцизных товаров из давальческого сы- |

|

|

|

|

|

|

||

рья |

|

|

|

|

|

|

|

|

Передача на территории РФ лицами про- |

|

|

|

|

|

|

||

изведенных ими подакцизных товаров для |

|

|

|

|

|

|

||

собственных нужд |

|

|

|

|

|

|

|

|

Передача на территории РФ лицами про- |

|

|

|

|

|

|

||

изведенных ими подакцизных товаров в ус- |

|

|

|

|

|

|

||

тавный капитал организаций, в паевые фон- |

|

|

|

|

|

|

||

ды кооперативов, а также в качестве взноса |

|

|

|

|

|

|

||

по договору простого товарищества |

|

|

|

|

|

|

||