2. Статистика трудовых ресурсов

Трудовыми ресурсами считается та часть населения, которая фактически занята в экономике или не занята, но способна к труду по возрасту и состоянию здоровья.

В составе трудовых ресурсов выделяют следующие категории:

1) трудоспособное население в трудоспособном возрасте;

2) фактически работающих подростков моложе 16 лет;

3) фактически работающих лиц старше трудоспособного возраста.

Общую численность трудовых ресурсов можно рассчитать двумя методами.

В соответствии с первым методомв состав трудовых ресурсов включают население трудоспособного возраста за исключением инвалидов 1 и 2 групп и пенсионеров трудоспособного возраста, получающих пенсии по возрасту на льготных условиях, и прибавляют численность фактически работающих подростков и лиц пенсионного возраста.

В соответствии со вторым методомпри определении численности трудовых ресурсов в рамках отдельных регионов учитывается также сальдо маятниковой миграции.

Сальдо маятниковой миграции рассчитывается как разность числа ежедневно приезжающих на работу в данный регион и возвращающихся к месту своего жительства в другие регионы и числа ежедневно уезжающих из данного региона к месту работы и возвращающихся обратно к месту своего жительства в данный регион.

Изменение численности трудовых ресурсов, не связанное с миграцией населения, называется естественным движением трудовых ресурсов. Естественное движение трудовых ресурсов характеризуется следующими показателями:

1) естественное пополнение трудовых ресурсов (ПТРест)происходит за счет вступления в трудоспособный возраст подростков, а также за счет привлечения к общественному труду пенсионеров и лиц в возрасте до 16 лет;

2) естественное выбытие трудовых ресурсов (ВТРест)происходит за счет смертности, перехода на пенсию или инвалидность, прекращения работы лицами нетрудоспособного возраста;

3) естественный прирост трудовых ресурсов ЕПТР рассчитывается как разность между естественным пополнением и естественным выбытием трудовых ресурсов:

ЕПТР= ПТРест — ВТРест.

Изменение численности трудовых ресурсов только за счет миграционных процессов называется механическим движением трудовых ресурсов.

Интенсивность изменения численности трудовых ресурсов характеризуют следующие показатели:

1) коэффициент естественного пополнения трудовых ресурсов:

где ?TP– среднегодовая численность трудовых ресурсов:

ТРi(i=1,n) – численность трудовых ресурсов наi-ую дату;

2) коэффициент естественного выбытия трудовых ресурсов:

3) коэффициент естественного прироста трудовых ресурсов:

Кест.пр. = Кест.поп. – Кест.выб.;

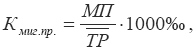

4) коэффициент миграционного прироста трудовых ресурсов:

где МП – миграционный прирост, определяемый на основе статистической отчетности.

8.Понятие системы национальных счетов (снс), основные классификации, категории и принципы построения снс.

Понятие СНС

Развитие в нашей стране рыночных отношений потребовало перестройки отечественной статистики, внедрение в нее показателей и их систем, приспособленных для характеристики функционирования рыночной экономики.

Система национальных счетов Российской Федерации (СНС РФ) начала реально создаваться в 1991 г. с разработки соответствующей национальной методологии и проведения сначала экспериментальных, а затем регулярных расчетов основных Счетов. В настоящее время СНС РФ пересматривается в соответствии с новым международным методологическим стандартом по национальным счетам, принятым в 1993 году ООН, ОЭСР, МВФ, МБ и Евростатом.

Национальные счета представляют собой систему взаимосвязанных статистических показателей, характеризующих макроэкономические процессы. Данная система построена в виде определенного набора счетов и таблиц.

В СНС хозяйство страны рассматривается как конечная единица учета, как увеличенная копия частной компании с многочисленными подразделениями.

Система национальных счетов дает описание финансовых потоков, характеризующих деятельность всех экономических агентов - резидентов от момента производства до момента конечного потребления или создания разных видов накопления. СНС представляет собой макроэкономическое бухгалтерское цифровое отображение доходов за определенный хозяйственный период (обычно 1 год). Понятие «макроэкономическое» означает всеобщий анализ экономических процессов на уровне хозяйства страны, «бухгалтерское» подразумевает двойную запись хозяйственных операций по системе бухгалтерских счетов, т.е. по принципу баланса.

Каждой стадий процесса воспроизводства (производство, первичное распределение доходов, вторичное распределение доходов, использование доходов на конечное потребление и накопление) соответствует специальный счет или группа счетов.

СНС даёт общее представление о состоянии и развитии экономики на макроуровне, устанавливает взаимосвязь между наиболее важными макроэкономическими показателями, такими, как валовой внутренний продукт, конечное потребление, инвестиции, располагаемый доход и др.

Система национальных счетов позволяет решать следующие основные задачи:

исчисление обобщающих статистических показателей, характеризующих результаты экономической деятельности;

исследование динамики макроэкономических показателей;

анализ макроэкономических пропорций.

Основные концепции, понятия и категории СНС

Методология построения СНС в целом основывается на современных концепциях политэкономического характера, объясняющих содержание и границы экономического производства, структуру экономики и воспроизводственный механизм. В основе системы лежит учение английского экономиста Дж. М. Кейнса об экономическом обороте. В частности, используется концепция экономического производства, дохода, теория факторов производства и др. Национальное хозяйство – комплекс взаимосвязанных равноправных отраслей; экономическое производство интерпретируется как производство экономических благ, которые могут быть как в форме продукта, так и услуги. Экономическое производство охватывает также и теневую экономику (производство обычных товаров и услуг, осуществляемое подпольным образом с целью сокрытия доходов от налогообложения). Отражение в расчетах теневой и неформальной экономики является одной из актуальных методологических и информационных проблем СНС. Госкомстат при расчете макроэкономических показателей, отражающих стадии производственного процесса, в несколько этапов на основе балансового метода и косвенных индикаторов выполняет досчет на скрытую и неформальную деятельность. Производство юридически незаконных товаров и услуг в большинстве стран и в России не включается макроэкономические расчеты.

Экономическое производство включает следующие виды деятельности:

производство всех товаров, включая товары для собственного потребления;

производство нефинансовых услуг для реализации;

деятельность финансовых учреждений (банков, страховых компаний и т.п.)

деятельность государственных (бюджетных) организаций и учреждений, оказывающих нерыночные услуги обществу в целом (управление, оборона, бюджетная наука) и отдельным гражданам (бесплатное или льготное здравоохранение, образование и др.)

деятельность «некоммерческих организаций, обслуживающих домашние хозяйства» (партийные, профсоюзные, религиозные и т.п. организации);

деятельность оплачиваемой домашней прислуги (повара, садовники, шофёры, няни и т.п.);

жилищные услуги, оказываемые владельцами домов и квартир для собственного потребления.

В продукте экономического производства не учитываются домашние услуги (это исключение сделано из практических соображений, т.к. стоимость услуг домашних хозяек очень трудно оценить), изменения, происходящие в окружающей среде (истощение запасов угля, нефти и других полезных ископаемых, загрязнение воздуха, образование мусора и т.п.).

Другая важная концепция СНС, на которой основывается исчисление показателей доходов (национальный доход, располагаемый доход, первичные доходы и др.), отражает категорию «доход». Она разработана английским экономистом Дж. Хиксом. В соответствии с ней доход представляет собой максимальную сумму денег, которую можно израсходовать на покупку потребительских товаров и услуг, не становясь при этом беднее, т.е. не уменьшая своего накопленного богатства и не принимая на себя никаких финансовых обязательств. В СНС 1993 г. предусмотрена система показателей доходов, которая характеризует различные стороны процесса распределения. Она охватывает следующие показатели:

первичные доходы;

текущие трансферты в денежной форме;

располагаемые доходы;

текущие социальные трансферты в натуральной форме;

скорректированный располагаемый доход, национальный доход;

национальный располагаемый доход.

Основные категории СНС - это объекты, субъекты, экономические функции, экономические операции.

Объекты - продукты, услуги, денежные средства, финансовые документы или любой другой носитель стоимости.

Субъекты - хозяйственные единицы (экономические агенты).

Экономические функции - основные народнохозяйственные процессы: производство, потребление, накопление, перераспределение, посредничество в перераспределении доходов и др.

Движение объектов экономической деятельности от одного субъекта к другому осуществляется посредством экономических актов - экономических операций.

Виды экономических операций:

трансферты - операции, не вызывающие встречных потоков средств (социальное страхование, налоги, социальное обеспечение, безвозмездные ссуды, субсидии, подарки, благотворительность);

текущие операции с товарами и услугами, связанные с их немедленным использованием;

капитальные операции, увеличивающие национальное богатство страны.

Различия между текущими и капитальными операциями – методологическая основа СНС.

Трансферты также могут быть текущими и капитальными, в денежной и натуральной форме.

К текущим трансфертам в денежной форме относятся перераспределительные платежи и поступления текущего характера: текущие налоги на доходы и собственность; различные пени и штрафы, добровольные взносы; выплаты из госбюджета на социальные нужды, страховые премии и возмещения и т.д.

К текущим социальным трансфертам в натуральной форме относятся бесплатно предоставляемые социально-культурные услуги (в области здравоохранения, просвещения, культуры и т.п.)

К капитальным трансфертам относятся возмещение государством убытков от стихийных бедствий или военных действий, безвозмездное ассигнование в виде экономической помощи другим странам, безвозмездная передача прав собственности на некоторые активы.

В СНС применяется понятие институциональная единица - такая экономическая единица, которая ведёт полный набор бухгалтерских счетов и является юридическим лицом.

Налоги в СНС определяются как некомпенсируемые платежи в денежной или натуральной формах, поступающие от институциональных единиц государству. Различают налоговые платежи текущие и капитальные.

Выделяют также налоги:

прямые (на доход, прибыль, богатство, имущество);

косвенные (на производство и продукты) – товарные и нетоварные.

Косвенные товарные налоги (налоги на продукты) - налоги, размер которых прямо зависит от стоимости произведённой продукции и оказанных услуг. Они взимаются пропорционально стоимости произведенной или проданной продукции (НДС, налог с оборота, акцизы, налоги на экспорт и импорт, с продаж, на конкретные виды услуг).

Косвенные нетоварные налоги — взимаются в связи с использованием факторов производства, уплачиваются за разрешение на производство чего-либо или на пользование чем-либо (налоги на численность занятых, налог с владельцев строений, налоги на импорт, специализированные платежи).

Схема классификации налогов

|

Налоги | ||||||||||||

|

Текущие |

|

Капитальные | ||||||||||

|

На производство и импорт (НПИ) |

|

На доход и имущество |

|

На наследство | ||||||||

|

Налоги на продукты (НП) |

|

Другие налоги на производство (ДрНПр) |

|

На прибыль |

|

На дарение собственности | ||||||

|

НДС |

|

На землю |

|

Подоходные |

|

Др. налоги на операции с капиталом | ||||||

|

Акцизы |

|

На фонд оплаты труда |

|

На имущество, не используемое в производстве | ||||||||

|

На продажи |

|

На транспортные средства | ||||||||||

|

Др. |

|

Др. | ||||||||||

Чистые налоги - налоги за вычетом соответствующих субсидий.

Субсидии – текущие дотации государства на тот или иной вид деятельности. Они предназначаются для стимулирования государством производств, цены на продукцию которых ниже рыночных, на возмещение убытков торгующих организаций, занимающихся сбытом этой продукции.

Как и налоги, субсидии делятся на две группы: субсидии на продукты и другие субсидии, связанные с производством.