ВСТУП

З розвитком ринкових відносин стає усе більш очевидним, що так названі

матеріальні активи не є єдиним чинником забезпечення прибутковості

організації, і що існують інші їхні види, що не мають такої класичної

ознаки, як речовинна субстанція, але можуть відігравати важливу роль у

процесі одержання підприємством прибутку. Нематеріальні активи є одним

із принципово нових об'єктів бухгалтерського обліку, що з'явилися в її

теорії і практиці на етапі становлення і розвитку ринкових відносин в

Україні. Якщо мати на увазі західний досвід, то, незважаючи на той факт,

що нематеріальні необоротні активи загальновизнані в більшості країн

ринкової економіки, підходи до їхньої ідентифікації, способам

надходження на баланс, оцінці, амортизації продовжують залишатися

об'єктами гарячих дискусій. Досить сказати, що саме з цієї причини серед

функціонуючих у даний час більш тридцяти Міжнародних стандартів

бухгалтерському обліку відсутній стандарт, спеціально присвячений

нематеріальним активам. Робота містить докладний огляд правових аспектів

створення, придбання нематеріальних активів, їхнього обліку, а також

оподатковування. Для цього використовується крім основних підручників і

навчальних посібників, періодичні видання (журнали з додатками, газети),

присвячені проблемам і практиці бухгалтерського обліку в Україні. Тема

обліку нематеріальних активів є однією з найменш освітлених проблем

українського бухгалтерського обліку, і, відповідно, найбільш цікавою.

Особливості обліку нематеріальних активів

Поняття про нематеріальні активи

Методологічні основи формування в бухгалтерському обліку інформації про нематеріальні активи і розкриття інформації про них у фінансовій звітності визначені П(С)БО 8 „Нематеріальні активи” (крім обліку негативного гудволу, методологія якого визначається П(С)БО 19 „Об’єднання підприємств”). Зазначений стандарт застосовується при обліку операцій із нематеріальними активами, що здійснюються з 01.01.2000.

|

Дата здійснення оцінки |

Нематеріальний актив | ||||||||||||

|

створений власними силами |

отриманий іншим шляхом | ||||||||||||

|

з оплатою грошовими коштами |

в обмін на подібний актив |

в обмін на неподібний актив |

безплатно |

Як внесок до СК |

При об’єднанні підпр. | ||||||||

|

В обліку | |||||||||||||

|

При первісному визнанні (на дату здійснення господарської операції) |

Первісна вартість | ||||||||||||

|

Прямі витрати на оплату праці +прямі матеріальні витрати +інші витрати,зі створенням активу |

Ціна придбання – –отримані знижки + +непрямі податки та мита +інші витрати, пов’язані з придбанням активу |

Залишкова вартість переданого активу (якщо вона дорівнює справедливій) |

Справедлива вартість переданого активу |

Справедлива вартість переданого активу |

Справедлива вартість |

Справедлива вартість, узгоджена з засновниками (учасниками) |

Справедлива вартість | ||||||

|

В обліку (подальші витрати) | |||||||||||||

|

Протягом звітного року |

Первісна вартість нематеріального активу + Витрати на удосконалення нематеріальних активів, підвищення їх можливостей і терміну корисної експлуатації, які сприяють збільшенню первісно очікуваних майбутніх економічних вигод | ||||||||||||

|

У фінансовій звітності (балансі) | |||||||||||||

|

На дату балансу |

Балансова вартість = Первісна (переоцінена) вартість – Знос (переоцінений знос) | ||||||||||||

Табл.1 Оцінка нематеріальних активів у обліку та звітності по П(С)БО 8

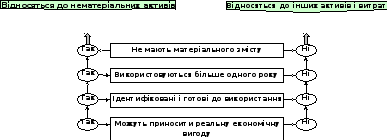

Відповідно до даного положення нематеріальний актив — це немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам. Вартість нематеріального активу (як, власне, і будь-якого іншого) має бути достовірно визначена.

Таким чином, процес прийняття рішення з приводу віднесення активу до складу нематеріальних можна схематично зобразити наступним чином (рис. 1):

Рис. 1 Ознаки нематеріальних активів

Зазначена у визначенні можливість ідентифікації означає, що актив можна розпізнати, як самостійну одиницю. Ідентифікований актив — це актив, який може бути розпізнаний у ряді інших активів, мати свої, лише йому властиві ознаки та характеристики.

Такий актив можна використовувати незалежно або у сукупності з іншими активами, відокремлювати від підприємства (продавати, передавати у користування тощо).

Здатність приносити економічні вигоди — це потенціал, який може сприяти надходженню на підприємство (прямо або непрямо) грошових коштів та їх еквівалентів.

Таким чином можна сказати, що склад нематеріальних активів — це сукупність прав підприємства розпоряджатися об’єктами інтелектуальної та промислової власності та переваг підприємства у порівнянні з іншими суб’єктами підприємницької діяльності.

Отже, роблячи висновок з цієї частини роботи, потрібно чітко уяснити, що:

нематеріальними активами є права на ті або інші об’єкти нематеріального характеру, а не самі об’єкти;

права, що визначаються як нематеріальні активи, можуть виникати тільки з договорів (авторський договір, ліцензійний договір, договір закупівлі-продажу тощо), оскільки саме зі змісту договорів випливає, що підприємство набуває тих або інших прав і привілеїв. У цьому випадку дуже важливо, щоб у договорі були чітко визначені умови, при яких особа, що придбає ці права, може ними користуватися;

права, що зараховуються на баланс як необоротні нематеріальні активи — це тільки ті права, що забезпечують можливість одержання в майбутньому багатократної економічної вигоди.

Група нематеріальних активів — це сукупність нематеріальних активів однотипних за призначенням та умовами використання.

Правильність організації обліку та контролю за наявністю та рухом нематеріальних активів на підприємстві забезпечується затвердженням Наказу „Про облікову політику”. В даному наказі обов’язково необхідно передбачити:

основні первинні документи з обліку нематеріальних активів та графік їх документообігу;

діапазон термінів корисного використання нематеріальних активів;

метод та порядок нарахування амортизації нематеріальних активів;

перелік субрахунків та аналітичних рахунків, необхідних для організації аналітичного обліку нематеріальних активів;

порядок оцінки нематеріальних активів та визначення ліквідаційної вартості;

список осіб, які б відповідали за збереження інформації;

перелік орендованих нематеріальних активів.

Бухгалтерський облік нематеріальних активів ведеться щодо кожного об’єкта за відповідними групами.

При організації обліку нематеріальних активів необхідно пам’ятати, що деякі з них підлягають обов’язковій державній реєстрації, а саме:

патент на винахід;

свідоцтво на корисну модель;

патент на промисловий зразок;

товарний знак;

знак обслуговування.

Реєстрація всіх інших видів нематеріальних активів здійснюється за бажанням правовласника. Право власності підтверджує сам факт створення цих активів.

Визнання нематеріальних активі

Відповідно до ПБО 8 нематеріальними вважаються немонетарні активи, які:

не мають матеріальної форми;

можуть бути ідентифіковані;

утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, постачання товарів або послуг, в адміністративних цілях або для надання в оренду іншим особам.

Норми П(С)БО 8 „Нематеріальні активи” застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім бюджетних установ).

Придбаний нематеріальний актив визнається підприємством і відображається в обліку та звітності, якщо він відповідає всім критеріям визнання:

|

Критерії визнання активів взагалі |

|

| |

| |

|

Критерії визнання нематеріальних активів |

|

|

|

|

| |

|

Всі активи підприємство отримує внаслідок минулих подій (придбання, виробництво, отримання в оренду тощо). Операції або події, що очікуються в майбутньому, не приводять до появи активів. Наприклад, намір придбати активи не відповідає визначенню активів і може бути розкритий у примітках до фінансових звітів (п.37.3 П(с)БО 8).

Контроль над активами та існування ймовірності отримання майбутніх економічних вигод тісно пов’язані з правом власності на актив, але не обмежуються тільки ним. Так нематеріальні активи, якими підприємство користується за договором операційної оренди, будуть відображені за балансом підприємства на рахунку 01 “Орендовані необоротні активи”, а нематеріальні активи, які надійшли за договором фінансової оренди, будуть визнані у складі власних активів підприємства і відображені на балансовому рахунку 12 “Нематеріальні активи”. Такий підхід пояснюється додержанням принципу превалювання сутності над формою. Так, у разі фінансової оренди основні ризики і вигоди від використання активу переходять до орендаря незалежно від того, чи переходить право власності.

Для визнання нематеріальних активів, створених на підприємстві, відповідно до вимог П(с)БО 8 застосовуються додаткові критерії визнання:

Витрати на створення нематеріального активу класифікуються на етап досліджень та етап розробок.

Дослідження – заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань.

2. Витрати на дослідження визнаються витратами під час їх здійснення. Якщо підприємство не може відокремити етап дослідження від етапу розробок у процесі створення нематеріального активу, тоді всі витрати розглядаються як витрати на дослідження.

3. Нематеріальний актив, отриманий в результаті розробки, слід відображати в балансі (визнавати) за умови, якщо підприємство має:

намір, технічну можливість та ресурси для доведення нематеріального активу до стану, у якому він придатний для реалізації або використання;

можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

інформацію для достовірного визначення витрат, пов’язаних з розробкою нематеріального активу.

Якщо нематеріальний актив не відповідає переліченим вище критеріям визнання, то витрати, пов’язані з його придбанням чи створенням, визнаються витратами того звітного періоду, протягом якого вони були здійснені, без визнання таких витрат у майбутньому нематеріальним активом.

Прикладом витрат, які не ведуть до виникнення нематеріального активу і підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені є:

витрати на дослідження (інші операційні витрати);

витрати на підготовку і перепідготовку кадрів (адміністративні витрати);

витрати на рекламу і просування продукції на ринку (витрати на збут);

витрати на створення, реорганізацію, переміщення підприємства або його частин (адміністративні витрати);

витрати на підвищення ділової репутації підприємства (адміністративні витрати).

В обліку і фінансовій звітності нематеріальні активи поділяються за кількома ознаками (рис. 2).

|

|

|

Нематеріальні активи |

|

|

|

|

За способом отримання |

|

|

Створені

власними силами |

|

Отримані іншим шляхом |

|

Придбані

за грошові кошти |

|

Придбані в обмін на інші активи |

|

Придбані в обмін на інструменти капіталу (як внесок до статутного капіталу) |

|

Отримані внаслідок об’єднання підприємств |

|

Отримані безоплатно |

|

Придбані за рахунок коштів цільового фінансування |

|

|

За групами |

|

|

Права користування природними ресурсами |

|

Права користування майном |

|

Права на знаки для товарів і послуг |

|

Права на об’єкти промислової власності |

|

Авторські і суміжні з ними права |

|

Інші нематеріальні активи |

Рис.2 Класифікація нематеріальних активів в обліку і звітності

Класифікація нематеріальних активів за способом отримання пов’язана з особливостями їх визнання та оцінки в обліку і звітності.

У розрізі груп повинен бути організований облік нематеріальних активів за субрахунками рахунку 12 “Нематеріальні активи”.

Група нематеріальних активів – сукупність однотипних за призначенням та умовами використання нематеріальних активів.

Витрати на придбання або створення нематеріальних активів до їх введення в експлуатацію збираються на балансовому рахунку 15 “Капітальні інвестиції”, субрахунку 154 “Придбання (створення) нематеріальних активів”.

Нормативно-правова база обліку нематеріальних активів

Згідно із Законом України "Про оподаткування прибутку підприємств" від 28.12.1994р. N 334/94-ВР, в редакції Закону N 283/97-ВР від 22.05.1997р. (ст.1), Постановою Верховної Ради України "Про затвердження Правил застосування Закону України "Про оподаткування прибутку підприємств" (п.24 розд.ІІ), нематеріальний актив - об'єкти інтелектуальної, в тому числі промислової власності, а також інші аналогічні права, визнані у порядку, встановленому відповідним законодавством, об'єктом права власності платника податку.

Відповідно до п.4 Положення (стандарту) бухгалтерського обліку 8 "Нематеріальні активи", затвердженого наказом Міністерства фінансів України від 18.10.1999р. N242 (далі - П(С)БО 8), нематеріальний актив - немонетарний актив, який не має матеріальної форми, може бути ідентифікований (відокремлений від підприємства) та утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам.

1. Це Положення (стандарт) визначає методологічні засади формування у бухгалтерському обліку інформації про нематеріальні активи і незавершені капітальні інвестиції в нематеріальні активи (далі нематеріальні активи) та розкриття інформації про них у фінансовій звітності.

2. Норми цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами (далі - підприємства) усіх форм власності (крім бюджетних установ).

3. Це Положення (стандарт) не поширюється на гудвіл та операції з нематеріальними активами, особливості обліку яких визначаються іншими положеннями (стандартами) бухгалтерського обліку.

Податковий кодекс України регулює відносини, що виникають у сфері справляння податків і зборів, зокрема, визначає вичерпний перелік податків та зборів, що справляються в Україні, та порядок їх адміністрування, платників податків та зборів, їх права та обов'язки, компетенцію контролюючих органів, повноваження і обов'язки їх посадових осіб під час здійснення податкового контролю, а також відповідальність за порушення податкового законодавства.

Гудвіл (вартість ділової репутації) - нематеріальний актив, вартість якого визначається як різниця між ринковою ціною та балансовою вартістю активів підприємства як цілісного майнового комплексу, що виникає в результаті використання кращих управлінських якостей, домінуючої позиції на ринку товарів, послуг, нових технологій тощо. Вартість гудвілу не підлягає амортизації і не враховується під час визначення витрат платника податку, щодо активів якого виник такий гудвіл.