Деловой риск

Деловой риск - риск, обусловленный неопределенностью в отношении объема инвестиций, денежных потоков от производственной деятельности и ликвидационных стоимостей активов, вне зависимости от того, как осуществляется финансирование инвестиций

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходыбудут компенсированыдоходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получатьприбыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка, CVP-точка. Не путать сточкой окупаемости (проекта). Это не одно и то же.

Пределы делового риска:

от 1 до 4 - допустимый риск от 4 до 7 - повышенный риск

от 7 до 10- высокий риск

от 10 - катострофический

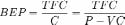

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются всеиздержки(прибыльпри этом равна нулю):

,

где

,

где

BEP (англ.break-evenpoint) — точка безубыточности,

TFC (англ.totalfixed costs) — величинапостоянных издержек,

VC (англ.unitvariable cost) — величинапеременных издержекна единицу продукции,

P (англ.unit sale price) — стоимость единицы продукции (реализация),

C (англ.unit contribution margin) —прибыльс единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) ипеременными издержкамина единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доходот реализации этой продукции полностью перекрывает всеиздержкина ее производство:

можно взять и это:

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V - F = (p * Q) - (v * Q) - F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

Q ' = F / (p-v)

где Q ' — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p - v) = Q' * p

где S — критический объем производства и реализации продукции.

P.S. Про деловой риск и точку безубыточности написала потому, что у меня в методичке напротив вопроса это прописано. Она сама об этом говорила. Ограничиться можно только определениями, знать пределы делового риска. Формулы она не будет спрашивать. Еще есть график.

Постоева Юлия (вопросы 4 и 5)

4. Ответ на 4 вопрос такой же как и у Гордеевой Татьяны

5. Зависимость роста прибыли от изменения роста продаж

Рассмотрим основные факторы, определяющие объем прибыли от продаж и поддающиеся количественному измерению

1.) Изменение объема производства и реализации продукции в натуральном выражении, как уже отмечалось, прямо пропорционально изменению величины выручки. На прибыль же от продаж этот показатель влияет следующим образом :

Пр вн =(Пр0 * % В1.0) - Пр0 = ( Пр0 * В1.0 / В0 )- Пр0 =

=( Ц0 * К1 - Ц0*К0) , где

Пр вн - мера влияния на прибыль натурального объема реализации, В1.0 = фактический объем реализации продукции за отчетный период в ценах базисного периода (в ден.ед.), а К1 и К 0 - количество реализованной продукции в натуральном выражении. ( 19 11 )

Увеличение объема реализации в натуральном выражении может происходить за

счет одновременного : а) роста выпуска продукции в натуральном выражении, б) повышения эффективности продвижения продукции к покупателю (путем совершенствования платежно-расчетных отношений, маркетинговой деятельности и др.) Реализовать эти способы можно лишь при соответствующей рыночной конъюктуре спроса и предложения , если это позволяют производственные мощности предприятий.

2). Изменение цен реализации - это фактор, влияющий на выручку от реализации в стоимостном выражении, причем разнонаправленный с действием предыдущего фактора . Цены могут быть фиксированными (для предприятий государственной собственности или сфер, определенных законодательно - связь, транспорт) и свободными (устанавливаются предприятием в зависимости от конкурентоспособности данной продукции, спроса и предложения).

Влияние изменения цены реализации на прибыль можно рассчитать следующим образом :

Пр ц = Пр0 * %Ц - Пр0 = Ц 1 * К1 - Ц0*К1, где

Пр ц - изменение прибыли от реализации , %Ц - изменение цен за период, К1 и К 0 - количество реализованной продукции в натуральном выражении соответственно отчетного и базисного период.

Меру влияния прироста стоимостного объема реализации на прирост прибыли от реализации можно рассчитать по следующей формуле :

Пр в = (Пр0 * d В) - Пр0 = (Пр0 * В1/В0) - Пр 0 , где

Пр в - прирост прибыли от реализации за счет увеличения выручки от реализации (ден.ед.), d В - прирост выручки от реализации ( в %), В1 - выручка от реализации исследуемого периода ( в ден.ед.), В0 - выручка от реализации базисного периода ( в ден.ед.), Пр0 - базисная прибыль от реализации ( в ден.ед.) ( 23 )

Этот показатель можно рассчитать и в относительном виде:

% Пр в = (Пр0*%В) / Пр 0.

3) Еще один фактор, влияющий на изменение прибыли обратно пропорционально - это изменение уровня себестоимости.

Пр с = Пр0 * %С - Пр0 = Пр0 * С1/С0 - Пр 0, где

Пр с - изменение прибыли вследствие изменения себестоимости, С1 и С0 - соответственно уровень себестоимости отчетного и базисного периода.

Чтобы очистить этот показатель от инфляционных факторов, можно использовать вместо С1 показатель С1.0 - себестоимость фактически реализованной продукции за отчетный период в ценах и тарифах базисного периода. (30)

4). Наконец, оставшуюся долю изменения прибыли от продаж следует отнести за счет влияния факторов структуры реализованной продукции. Так, при общем снижении цен и увеличении себестоимости прибыль все же может вырасти по сравнению с отчетным периодом (или упасть в меньшей степени) за счет повышения в реализации доли продукции с наибольшей ценой и наименьшей себестоимостью из предлагаемого ассортимента.