3 Расчет и экономическая оценка мероприятия

3.1 Расчет потребности в инвестициях на модернизацию

Инвестиционный проект предусматривает организацию на действующем участке по изготовлению раскатных колец установку нового вида оборудования. Проведенные маркетинговые исследования показали, что продукция на рынке востребована. Ожидаемый сбыт не менее 2-3 тыс. тонн колец в год. Планируется начать производство в 2015году и увеличить выпуск колец на 20%.Проект рассчитан на 10 лет.

Кольцераскатная машина от признанного лидера в производстве кузнечного оборудования SMS MEER (Германия) предназначена для изготовления бесшовных прямых и профильных колец методом радиально-аксильной раскатки. Новое оборудование позволит производить кольца от 400 до 4200 мм по внешнему диаметру и от 60 до 1000 мм по высоте. Уникальность машины для России заключается не только в возможности производить раскатные кольца такого большого диаметра. Существенным преимуществом является и полная компьютеризация комплекса, что сокращает затраты и время на производство колец и гарантирует высокое качество продукции. Среди опций машины такие, как: ROLLTRONIC - абсолютно цифровое измерение и числовая индикация размеров кольца на протяжении всего процесса раскатки с помощью лазерного измерительного устройства, ROLLTRACK – графическая поддержка при осуществляемых вручную процессах раскатки, CARWIN – программа по автоматике раскатки для кольцераскатной машины, включающая в себя оптимальный выбор заготовки, инструмента и моделирование процесса раскатки.

Проведя анализ производственных мощностей на кузнечном участке №3 руководством было принято решение закупить следующее дополнительное уникальное оборудование:

Пресс для осадки, штамповки, прошивки заготовок усилием 8000 т.с.

Печи для термообработки и предварительного нагрева заготовок колец перед прошивкой и раскаткой.

Кольцераскатный стан типа RAW 400(500)/250(300) – 300/3500-30/800.

Экспандеры для правки колец диаметром от 350 до 3500 мм.

Токарно-карусельный станок для вырезки образцов и черновой м/ос диаметром планшайбы 3500 мм.

Общая стоимость оборудования 468 518,4 тыс.руб.

Существующее на сегодня оборудование для производства заготовки под раскатку – это универсальные гидравлические ковочные прессы усилием 3 000 т.с. и 6 000 т.с. цеха № 21 и молота цеха № 4.

Общий анализ показателей приведен в таблице 3.1.1.

Таблица 3.1.1. Анализ технико-экономических показателей цеха №22 по выпуску колец для оценки проекта

|

Год |

Годовой объем продаж, тн |

Производственные издержки на единицу продукции, руб |

Производственные издержки на весь объем, руб | |||

|

Проект |

База |

Проект |

База |

Проект |

База | |

|

2013 |

1418 |

1 418 |

154 262 |

154 262 |

218 744 083 |

218 744 083 |

|

2014 |

1 533 |

1 533 |

154 262 |

154 262 |

236 484 259 |

236 484 259 |

|

2015 |

1 695 |

1 610 |

142 264 |

161 976 |

241 137 842 |

260 723 896 |

|

2016 |

1 772 |

1 690 |

143 293 |

169 689 |

253 914 539 |

286 796 285 |

|

2017 |

2 753 |

1 705 |

145 007 |

175 859 |

399 203 324 |

299 900 268 |

|

2018 |

2 836 |

1 705 |

149 806 |

203 626 |

424 788 199 |

347 252 942 |

|

2019 |

2 892 |

1 705 |

150 834 |

225 223 |

436 258 452 |

384 082 800 |

|

2020 |

2 921 |

1 705 |

154 262 |

240 649 |

450 635 151 |

410 389 841 |

|

2021 |

2 950 |

1 705 |

154 262 |

243 735 |

455 141 503 |

415 651 249 |

|

2022 |

2 980 |

1 705 |

154 262 |

248 362 |

459 692 918 |

423 543 361 |

|

2023 |

2 980 |

1 705 |

154 262 |

251 448 |

459 692 918 |

428 804 770 |

|

Рост,% |

210,2 |

120,3 |

100,0 |

163,0 |

210,2 |

196,0 |

Из таблицы 3.1.1 видно, что объем производства в тоннах после реализации проекта вырастет в 2 раза, при том что себестоимость на 1 тнпродукции останется без изменений. Сравнительный анализ технико-экономических показателей реализации проекта приведены в таблице 3.1.2

|

Наименование показателя

|

Значение

|

|

Цена единицы продукции, руб/тн |

192 828 |

|

Цена нового оборудования, руб |

468 518 400 |

|

Срок службы нового оборудования, лет |

10 |

|

Ликвидационная стоимость нового оборудования, руб |

37 481 472 |

|

Срок амортизации, лет |

10 |

|

Ликвидационная стоимость старого оборудования, руб |

2 550 000 |

|

Потребность в оборотных средствах (% от объема продаж) : |

|

|

при реализации проекта |

5 |

|

при отказе от модернизации |

7 |

|

Стоимость запасов материалов после 10 лет, руб |

|

|

при реализации проекта |

23 425 920 |

|

при отказе от модернизации |

51 537 024 |

|

Требуемый уровень доходности проекта, % |

10 |

|

Уровень инфляции, % |

7 |

|

Ставка налога на прибыль, % |

24 |

Таблица 3.1.2 - Сравнительный анализ технико-экономических показателей реализации проекта

Дополнительные затраты, которые заложены в проект:

стоимость нового кольцераскатного стана - 468 518,4 тыс.руб.

демонтаж 45 токарно –карусельных станков для подготовки площадки под новый стан – 6 480 тыс.руб.

перенос 42 токарно –карусельных станка на другие площади -9 072 тыс.руб.

установка нового стана – 5 000 тыс.руб

списание устаревших 3-х токарно-карусельных станков по остаточной стоимости – 2 550тыс.руб.

Общая сумма затрат составила – 491 620,4 тыс.руб. Источником финансирования проекта являются собственные накопленные средства предприятия.

Из таблицы 3.1.2, в которой указаны инвестиционные затраты на проект, видно, что на реализацию проекта требуется 491 620,4 тыс. руб. В течение 2013-14года осуществляется покупка оборудования, проводятся проектно-конструкторские работы, ремонтируется здание, в котором будет размещаться оборудование, осуществляется монтаж оборудования, проводится лицензирование, выпускаются опытные партии продукции.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для введения разновременных затрат, результатов и эффектов используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал. Затраты и результаты приводят к моменту окончания первого шага расчета. Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на i-ом шаге расчета реализации проекта, удобно производить их путем умножения на коэффициент дисконтирования t, определяемой для постоянной нормы дисконта Е по формуле (4.1):

Е = t = 1 / (1 + E)t

При выборе нормы дисконта в расчете коммерческой эффективности, каждый участок проекта оценивает свою индивидуальную «цену денег», т.е. реальную (с учетом налогов и риска) норму дохода на вложенный капитал из сравнения альтернативных направлений вложений.

Ставка дисконта — это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования на дату оценки. В теории инвестиционного анализа предполагается, что ставка дисконтирования включает в себя минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темпы инфляции и коэффициент, учитывающий степень риска и другие специфические особенности конкретного инвестирования (риск данного вида инвестирования, риск неадекватного управления инвестициями, риск неликвидности данного инвестирования).

Используемая ставка дисконта должна обязательно соответствовать выбранному виду денежного потока.

Величина требуемой нормы доходности для любого вида инвестиций зависит от риска, связанного с этими вложениями, и определяется по формуле:

E = Rf + β × (Rm–Rf),

где E - требуемая норма доходности (ставка дисконтирования, альтернативные издержки),

Rf - доходность безрисковых активов,

Rm - среднерыночная норма прибыли,

β - показатель риска вложений.

В качестве безрисковой ставки, как правило, используются:

1. Ставка по депозитам в банках наибольшей надежности;

2. Доходность по государственным долговым обязательствам.

Ставка доходности инвестиций в безрисковые активы (Rf). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Премия за рыночный риск (Rm–Rf) - это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она определяется на основе статистических данных о рыночных премиях за продолжительный период (принимается равной 5%).

Коэффициент β представляет собой отношение изменчивости курса акций рассматриваемой компании к изменчивости аналогичного показателя по рынку в целом. Величина коэффициента β определяется на основе анализа ретроспективных данных соответствующими статистическими службами фирм, специализирующихся на рынке информационно-аналитических услуг.

Этот коэффициент отражает чувствительность показателей доходности ценных бумаг к изменению рыночного (систематического) риска. Так как колебания цен на акции ОАО “Корпорация ВСМПО-АВИСМА” полностью совпадают с колебаниями рынка в целом, то β = 1.

Тогда, величина нормы доходности E = 10%.

Основным оценочным показателем для инвестиционных проектов служит чистый дисконтированный доход (ЧДД), определяемый как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то цена ЧДД для постоянной нормы дисконта вычисляется по формуле:

∆ЧДД = Эинт = (Rt– Зt) × 1/(1 + E)t ,

где Rt – результаты, достигаемые на t-ом шаге расчета;

Зt – затраты, осуществляемые на том же шаге;

Т – горизонт расчета.

∆ЧД = (Rt – Зt),

где ∆ЧД – прирост чистого дохода на t-ом шаге расчета.

Экономия от внедрения:

(с/сст- с/сн)×Q=(154262–142264)×1695=20337010 тыс. руб.

Если ∆ЧДД инвестиционного проекта положителен, то проект является эффективным (при данной норма дисконта) и может рассматриваться вопрос о его принятии. При реализации проекта с отрицательным∆ЧДД – инвестор понесет убытки.

Индекс доходности (ИД) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле:

ИД = 1/К × (Rt – Зt) × 1/(1+E)t

Эффективным считается проект, индекс доходности которого выше единицы, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений.

Индекс доходности тесно связан с ЧДД. Если ЧДД положителен, то ИД >1, а если ЧДД отрицателен, то ИД <1.

Расчёт индекса доходности производим по формуле:

ИД = ΣЧДД1-10 / k,

где k – сумма капитальных затрат, руб.

ИД = 468 518,4/ 23 102 = 20,2руб/руб.

Полученный результат индекса доходности показывает, что на каждый вложенный рубль от инвестиций доход составит 20,2 рубля прибыли.

Расчет потока денежных средств от производственной деятельности при реализации проекта приведен в таблице 3.1.3, расчет потока денежных средств от инвестиционной деятельности при реализации проектаприведен в таблице 3.1.4, расчет итоговых потоков денежных средств приведен в таблице 3.1.5, расчет дисконтированных потоков денежных средствприведен в таблице 3.1.6.

Таблица 3.1.3 - Расчет потока денежных средств от производственной деятельности при реализации проекта

|

Год |

Стоимость реализованной продукции, руб |

Операционные затраты на изготовление продукции, руб |

Амортизация, руб |

Налогооблагаемая прибыль, руб |

Налог на прибыль, руб |

Поток денежных средств от производств.деятельности, руб |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

210 626 024 |

165 130 803 |

46 851 840 |

-1 356 619 |

0 |

45 495 221 |

|

2 |

227 729 868 |

168 014 036 |

46 851 840 |

12 863 992 |

3 087 358 |

56 628 474 |

|

3 |

341 594 802 |

253 842 893 |

46 851 840 |

40 900 069 |

9 816 017 |

77 935 893 |

|

4 |

530 855 484 |

399 203 324 |

46 851 840 |

84 800 320 |

20 352 077 |

111 300 083 |

|

5 |

546 781 149 |

424 788 199 |

46 851 840 |

75 141 110 |

18 033 866 |

103 959 083 |

|

6 |

557 716 771 |

436 258 452 |

46 851 840 |

74 606 479 |

17 905 555 |

103 552 764 |

|

7 |

563 293 939 |

450 635 151 |

46 851 840 |

65 806 948 |

15 793 667 |

96 865 120 |

|

8 |

568 926 879 |

455 141 503 |

46 851 840 |

66 933 536 |

16 064 049 |

97 721 327 |

|

9 |

574 616 147 |

459 692 918 |

46 851 840 |

68 071 389 |

16 337 133 |

98 586 096 |

|

10 |

574 616 147 |

459 692 918 |

46 851 840 |

68 071 389 |

16 337 133 |

98 586 096 |

|

Итого |

4 696 757 211 |

3 672 400 197 |

468 518 400 |

555 838 614 |

133 726 856 |

890 630 158 |

Таблица 3.1.4 - Расчет потока денежных средств от инвестиционной деятельности при реализации проекта

|

Год |

Стоимость реализованной продукции, руб |

Среднегодовой уровень оборотного капитала, руб |

Изменение среднегодового уровня оборотного капитала, руб |

Движение основного капитала, руб |

Поток денежных средств при изменении основного и оборотного капитала, руб |

|

0 |

0 |

0 |

0 |

465 968 400 |

465 968 400 |

|

1 |

210 626 024 |

10 531 301 |

2 872 173 |

0 |

2 872 173 |

|

2 |

227 729 868 |

11 386 493 |

855 192 |

0 |

855 192 |

|

3 |

341 594 802 |

17 079 740 |

5 693 247 |

0 |

5 693 247 |

|

4 |

530 855 484 |

26 542 774 |

9 463 034 |

0 |

9 463 034 |

|

5 |

546 781 149 |

27 339 057 |

796 283 |

0 |

796 283 |

|

6 |

557 716 771 |

27 885 839 |

546 781 |

0 |

546 781 |

|

7 |

563 293 939 |

28 164 697 |

278 858 |

0 |

278 858 |

|

8 |

568 926 879 |

28 446 344 |

281 647 |

0 |

281 647 |

|

9 |

574 616 147 |

28 730 807 |

284 463 |

0 |

284 463 |

|

10 |

574 616 147 |

28 730 807 |

-17 519 236 |

-28 485 919 |

-46 005 154 |

Таблица 3.1.5 - Расчет итоговых потоков денежных средств

|

Год |

При реализации проекта |

При отказе от модернизации |

ЧД, руб | ||||||

|

Поток денежных средств пи изменении основного и оборотного капитала, руб |

Поток денежных средств от производств.деятельн., руб |

Итоговый поток денежных средств, руб |

Поток денежных средств при изменении основного и оборотного капитала, руб |

Поток денежных средств от производств.деятельн., руб |

Итоговый поток денежных, руб |

| |||

|

0 |

465 968 400 |

0 |

-465 968 400 |

670 174 |

0 |

-670 174 |

-465 298 226 | ||

|

1 |

2 872 173 |

45 495 221 |

42 623 048 |

703 682 |

29 104 687 |

28 401 005 |

14 222 044 | ||

|

2 |

855 192 |

56 628 474 |

55 773 282 |

738 867 |

24 447 937 |

23 709 071 |

32 064 211 | ||

|

3 |

5 693 247 |

77 935 893 |

72 242 646 |

620 648 |

19 252 750 |

18 632 103 |

53 610 543 | ||

|

4 |

9 463 034 |

111 300 083 |

101 837 049 |

484 105 |

14 824 618 |

14 340 513 |

87 496 537 | ||

|

5 |

796 283 |

103 959 083 |

103 162 800 |

498 629 |

-12 909 476 |

-13 408 104 |

116 570 904 | ||

|

6 |

546 781 |

103 552 764 |

103 005 983 |

513 587 |

-39 890 280 |

-40 403 868 |

143 409 851 | ||

|

7 |

278 858 |

96 865 120 |

96 586 262 |

528 995 |

-60 652 221 |

-61 181 216 |

157 767 478 | ||

|

8 |

281 647 |

97 721 327 |

97 439 680 |

363 243 |

-66 502 226 |

-66 865 469 |

164 305 149 | ||

|

9 |

284 463 |

98 586 096 |

98 301 633 |

-40 742 895 |

-74 724 319 |

-33 981 424 |

132 283 057 | ||

|

10 |

-46 005 154 |

98 586 096 |

144 591 250 |

-35 620 965 |

-80 453 184 |

-44 832 219 |

189 423 469 | ||

Таблица 3.1.6 – Расчет дисконтированных потоков денежных средств

|

Год |

∆ЧД, руб |

Коэффициент дисконтирования, (1+i)-t |

∆ЧДД, руб |

∆ЧДД нарастающим итогом, руб |

|

1 |

2 |

3 |

4 |

5 |

|

0 |

-465 298 226 |

1,00 |

-465 298 226 |

-465 298 226 |

|

1 |

14 222 044 |

0,91 |

12 929 131 |

-452 369 096 |

|

2 |

32 064 211 |

0,83 |

26 499 348 |

-425 869 748 |

|

3 |

53 610 543 |

0,75 |

40 278 395 |

-385 591 353 |

|

4 |

87 496 537 |

0,68 |

59 761 312 |

-325 830 041 |

|

5 |

116 570 904 |

0,62 |

72 381 360 |

-253 448 681 |

|

6 |

143 409 851 |

0,56 |

80 951 122 |

-172 497 559 |

|

7 |

157 767 478 |

0,51 |

80 959 662 |

-91 537 897 |

|

8 |

164 305 149 |

0,47 |

76 649 565 |

-14 888 332 |

|

9 |

132 283 057 |

0,42 |

56 100 929 |

41 212 598 |

|

10 |

189 423 469 |

0,39 |

73 030 947 |

114 243 545 |

|

ИТОГО |

|

|

114 243 545 |

|

Критерии эффективности, показатели окупаемости и рентабельности:

Чистая приведенная стоимость= 114 243 545,05 руб.

Рентабельность= 579 541 771 /465 298 226= 124,5%

Срок окупаемости – минимальный временной интервал (от начала существования проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Другими словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с проектом, покрываются суммарными результатами его существования.

Срок окупаемости= 8*56 100 929/14 888 332=8,27

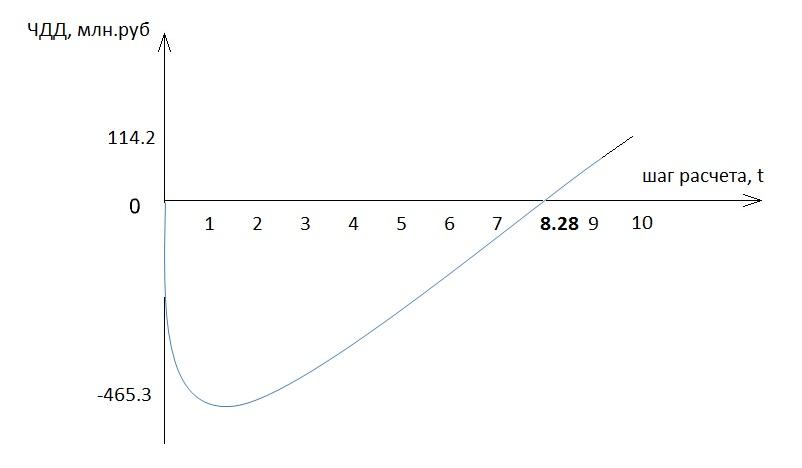

На основе рассчитанного прироста чистого дисконтированного дохода нарастающим итогам по годам расчетного периода строится финансовый профиль проекта (рисунок 3).

Рис. 3 Финансовый профиль проекта

Точка пересечения ∆ЧДД с осью Т характеризует срок возврата капитальных вложений и равна 8,27 лет.

Процесс возмещения первоначальных инвестиций отражает срок, в течение которого инвестиции будут «заморожены», так как реальный доход от проекта начнет поступать только по истечении периода окупаемости. В нашем проекте преимущества заключаются в том, что Корпорация заключает долгосрочные (более 5лет)контракты на поставку продукции. Поэтому срок возврата капитальных вложений в 8,27 лет является оптимальным для деятельности. При отборе вариантов не отдается предпочтение наименьшим сроком окупаемости, а учитывается качество оборудования и его производительность и надежность.

На основе построенных трендов ЧДД видно, что будущие денежные потоки существенно отличаются от текущих. Поэтому анализ экономической эффективности деятельности Корпорации целесообразно рассчитывать и по другим проектам, финансируемым за счет краткосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Рентабельность проекта или рентабельность инвестиций определяется по формуле:

Rинв

=

где Rинв – рентабельность инвестиций, %;

–прирост

прибыли на шаге «t»,

руб.;

–прирост

прибыли на шаге «t»,

руб.;

Т – расчетный период, годы;

К – общая сумма инвестиций в прирост основного и оборотного капитала, руб.

Rинв=131 651 213/-465 968 400*100%=28%

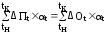

Внутренний коэффициент эффективности (внутренняя норма доходности) определяется вариантными расчетами с подбором такой ставки дисконтирования, при которой соблюдается равенство:

,

,

где ∆Пt – прирост притока денежных средств в «t» году, руб.;

∆Оt – прирост оттока денежных средств в «t» году, руб.

ВНД=13,93%

Точка безубыточности производства будет определена в базовом периоде и по проекту по формуле:

Вкрит

=

,

,

где Вкрит – минимальный критический объем производства продукции, при котором доход от продаж равен издержкам производства, натур.ед.;

Ипост – условно-постоянные издержки на выпуск продукции, руб.;

Ц – цена единицы продукции, руб.;

Ипер. ед – переменные издержки на единицу продукции, руб.

Результаты расчета приведены в таблице 3.1.7.

Таблица 3.1.7 Расчет точки безубыточности производства

|

Показатели |

2013год |

2015год |

|

Цена 1 продукции, руб |

192 828 |

192 828 |

|

Переменные издержки на 1 продукции,руб |

48 901 |

49 364 |

|

Условно-постоянные издержки на выпуск, руб |

149 402 209 |

177 802 842 |

|

Минимальный критический объем производства,тн |

1 038 |

1 239 |

Фактический объем производства в 2013году и планируемый объем в 2105году превышает полученный минимальный критический объем производства. Следовательно предприятие своей выручкой сможет покрыть затраты и результатом его деятельности будет прибыль.