1.1.6. Коэффициенты ликвидности предприятия

Оценка платежеспособности с помощью коэффициентов ликвидности позволяет оценить платежеспособность в отношении текущих обязательств, которые должны быть погашены в течение 12 месяцев.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают следующие относительные показатели: коэффициент абсолютной ликвидности, коэффициент промежуточной ликвидности и коэффициент текущей ликвидности.

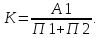

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к сумме текущих обязательств предприятия:

Он показывает, какая доля краткосрочных обязательств может быть погашена в кратчайшие сроки, в те несколько дней, которые понадобятся для мобилизации активов А1. Иными словами, показатель характеризует способность предприятия рассчитываться по текущим долгам досрочно.

Считается, что данный показатель должен быть в диапазоне значений от 0,2 до 0,5 (0,2 ≤ К ≤ 0,5).

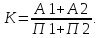

Коэффициент промежуточной ликвидности – отношение суммы наиболее ликвидных и быстрореализуемых активов к сумме текущих обязательств:

Коэффициент характеризует степень покрытия текущих обязательств в сроки, которые понадобятся для погашения или продажи краткосрочной дебиторской задолженности и мобилизации прочих оборотных активов предприятия. Иными словами, характеризует способность предприятия рассчитываться по текущим обязательствам точно в срок.

Значение коэффициента должно быть не меньше 1 (К ≥ 1).

Коэффициент текущей ликвидности рассчитывается по формуле:

Данный коэффициент показывает степень покрытия текущих пассивов оборотными активами. Так как сроки ликвидности А3 больше сроков погашения П1 и П2, можно сказать, что коэффициент текущей ликвидности характеризует способность предприятия погашать текущие обязательства с просрочкой платежа. Он рассчитывается тогда, когда не удовлетворяет нормативу коэффициент промежуточной ликвидности.

Нормативное значение для данного показателя – 2 (К ≥ 2).

Рассчитаем коэффициенты ликвидности для ОАО «Белгородасбестоцемент».

Таблица 6

Коэффициенты ликвидности предприятия

|

Наименование показателя |

Порядок расчета |

Нормативное значение |

Фактическое значение |

Изменение | ||

|

на начало года |

на конец года | |||||

|

Коэффициент абсолютной ликвидности |

|

|

2,34 |

0,07 |

-2,27 | |

|

Коэффициент промежуточной ликвидности |

|

|

3,32 |

0,32 |

-3 | |

|

Коэффициент текущей ликвидности |

|

|

11,82 |

5,01 |

-6,81 | |

Охарактеризуем вышеприведенную таблицу.

В динамике коэффициент абсолютной ликвидности уменьшился на 2,27. Показатели на начало и на конец года не соответствуют нормативному, то есть краткосрочная задолженность не может быть погашена за счет наиболее ликвидных оборотных активов.

В течение анализируемого периода коэффициент промежуточной ликвидности уменьшился с 3,32 до 0,32, нормативное значение этого показателя не менее 1, в действительности он составляет чуть меньше половины нормы. Это свидетельствует о том, что предприятие может погасить только чуть меньше половины обязательств за счет наиболее ликвидных и быстрореализуемых активов.

Коэффициент текущей ликвидности соответствует нормативному значению. Необходимо отметить, что данный коэффициент характеризует не только платежеспособность, но и обеспеченность предприятия оборотными активами. В идеале требуется, чтобы оборотные активы хотя бы вдвое превышали текущие обязательства. В нашем случае они составляют 11,82 и 5,01 на начало и конец года соответственно. Следовательно, предприятие имеет довольно высокую платежеспособность и обеспеченность оборотными активами.