2.9. Банк России и национальная платежная система

Для обеспечения устойчивости и развития национальных финансовых систем и мировой финансовой системы в целом крайне важным является наличие надежной национальной платежной системы. Согласно методологии, разработанной Комитетом по платежным и расчетным системам Банка международных расчетов, системно значимые платежные системы (Systemically Important Payment Systems) наряду с системами расчета по ценным бумагам (Securities Settlement Systems), центральным депозитарием ценных бумаг (Central Securities Depository), центральным контрагентом (Central Counterparty) и торговым депозитарием (Trade Repository) составляют инфраструктуру финансового рынка.

Платежная система является значимым трансмиссионным механизмом проведения денежно-кредитной политики. Рационально спроектированная, она обеспечивает высокий уровень доступности услуг для населения, соответствующую рентабельность для бизнеса, эффективность вложений для государства и максимальный уровень безопасности для всех участников.

Именно поэтому центральные банки, заинтересованные в стабильности национальных кредитно–банковских систем в целом и безопасной организации проведения расчетов в частности, играют активную роль в становлении и развитии национальных платежных систем.

Центральный банк может выступать в качестве:

пользователя системы (использовать ее для своих целей);

участника платежной системы, (совершать или получать платежи от имени своих клиентов);

оператора платежной системы (выстраивать собственную платежную систему);

регулятора платежной системы (разрабатывать прозрачную комплексную правовую базу);

органа надзора и наблюдения (осуществлять надзор за соблюдением установленных правил, обеспечивать развитие системно значимых элементов);

катализатора изменений (формулировать реалистичные перспективы ее развития).

292

Банк России занимает особое место в платежной системе России. Он реализует все вышеперечисленные функции. Помимо пользователя и участника платежной системы, является органом регулирования и надзора, активным строителем ее инфраструктуры, предоставляя платежные услуги через собственную платежную систему, определяет общие правила ее работы.

Всоответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» одной из трех целей деятельности

Банка России является «обеспечение стабильности и развитие национальной платежной системы»1.

Мощным толчком развитию платежной системы в России послужило принятие Федерального закона «О национальной платежной системе»2 . Полномочия и ответственность Банка России в национальной платежной системе с его введением существенно расширилась. В обязанность Банка России наряду с функцией по установлению правил расчетов в Российской Федерации вошла функция по осуществлению банковского надзора и наблюдения в национальной платежной системе, обязанность по разработке и реализации стратегии развития национальной платежной системы.

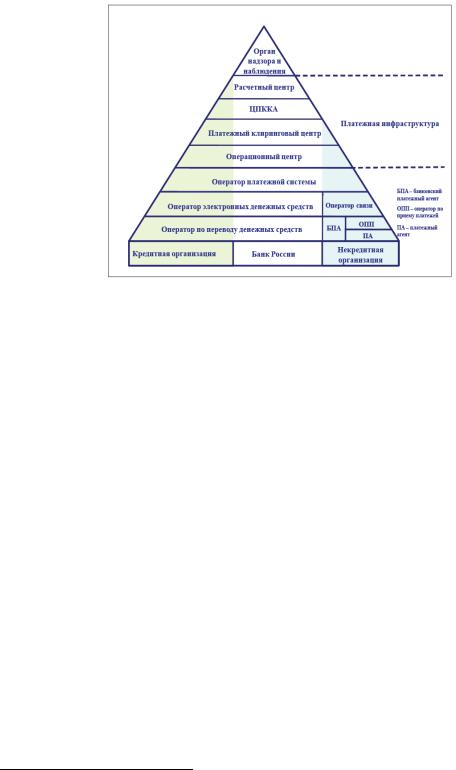

Всоответствии с законом под национальной платежной системой

понимается совокупность операторов по переводу денежных средств, банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством РФ, операторов платежных систем, операторов услуг платежной инфраструктуры.

Организационная структура национальной платежной системы представлена на рис 2.8 и включает полный перечень организаций,

входящих в нее и подлежащих надзору и наблюдению.

К ним относятся операторы по переводу денежных средств 3 и операторы электронных денежных средств4, т.е. кредитные организации, а

1Федеральный закон №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002, ст.3.

2Федеральный закон №161-ФЗ «О национальной платежной системе» от 27.06.2011г.

3Оператор по переводу денежных средств - организация, которая в соответствии с законодательством Российской Федерации вправе осуществлять перевод денежных средств.

4Оператор электронных денежных средств - оператор по переводу денежных средств, осуществляющий перевод электронных денежных средств без открытия банковского счета.

293

также банковские платежные агенты1 , операторы по приему платежей и операторы связи, которые являются некредитными организациями.

Рис.2.9 Организационная cтруктура национальной платежной системы2

В свою очередь функции операторов платежных систем и операторов услуг платежной инфраструктуры, за исключением функций оператора расчетного центра и центрального платежного клирингового контрагента, вправе выполнять как кредитные, так и некредитные организации.

Непосредственно перевод денежных средств (включая все сопутствующие услуги) осуществляют операторы услуг платежной инфраструктуры, а пользоваться их услугами будут участники платежной системы.

Оказывать услуги по осуществлению переводов денежных средств будут операторы услуг платежной инфраструктуры - расчетные, клиринговые и операционные центры. Операционные центры будут организовывать обмен платежными распоряжениями (аналог платежных поручений) между участниками платежной системы. Клиринговые центры будут соотносить совокупные платежные поручения, сверять расчеты между участниками системы и делать выводы о достаточности или недостаточности денежных средств плательщика для совершения расчетов. Расчетные центры будут производить расчеты между

1 Банковский платежный агент - юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, которые привлекаются кредитной организацией для реализации функции по переводу денежных средств.

2Обаева А.С. Обеспечение стабильности и развитие национальной платежной системы

–новая цель деятельности Банка России //Деньги и кредит. 2012.№1. С.27

294

участниками платежной системы. При этом функции расчетных центров смогут выполнять только кредитные организации, в то время как операционные и клиринговые центры не обязаны иметь такой статус. Кредитные организации получат возможность исполнять функции всех трех центров и одновременно переводить денежные средства.

Согласно Закону о платежной системе, если оператор платежной системы имеет статус кредитной организации, он может выполнять также функции любого оператора услуг платежной инфраструктуры. Если оператор платежной системы не является кредитной организацией, он не вправе выполнять функции расчетного центра.

Участниками платежной системы являются организации, присоединившиеся к платежной системе для осуществления переводов денежных средств по правилам платежной системы. Ими могут стать следующие организации:

операторы по переводу денежных средств (включая операторов электронных денежных средств);

профессиональные участники рынка ценных бумаг, а также юридические лица, являющиеся участниками организованных торгов или участниками клиринга;

страховые организации, осуществляющие обязательное страхование гражданской ответственности;

органы Федерального казначейства;

организации федеральной почтовой связи.

Участниками платежной системы могут являться международные финансовые организации, иностранные центральные (национальные) банки, иностранные банки.

Реализуя цель по обеспечению стабильности национальной платежной системы, Банк России формирует правовое поле в сфере переводов денежных средств и функционирования платежных систем, а также реализует иные меры , способствующие поддержанию высокого уровня стабильности национальной платежной системы.

В правовом поле, формирующем национальную платежную систему, помимо Федерального закона «О национальной платежной системе», значимыми являются следующие нормативно-правовые акты:

Положение Банка России №383-П «О правилах осуществления перевода денежных средств» от 19.06.2012 г. (устанавливает правила осуществления перевода денежных средств банками на территории РФ).

295

Положение Банка России № 384-П «О платежной системе Банка России» от 29.06.2012 (устанавливает положения, необходимые для обеспечения функционирования платежной системы Банка России, в том числе критерии участия, приостановления и прекращения участия в платежной системе Банка России, применяемые формы безналичных расчетов и порядок осуществления перевода денежных средств, порядок осуществления платежного клиринга и расчета, временной регламент функционирования платежной системы Банка России).

Одной из базовых мер по обеспечению стабильности в

национальной платежной системе является осуществление Банком России надзора. Надзор в национальной платежной системе – новое направление деятельности Банка России.

Надзор в национальной платежной системе – это деятельность Банка России по контролю за соблюдением субъектами национальной платежной системы требований законодательства и нормативных актов о национальной платежной системе.

Деятельность Банка России по надзору в национальной платежной системе предполагает:

регистрацию операторов платежных систем;

сбор отчетности от операторов платежных систем и операторов услуг платежной инфраструктуры, в числе которых будут и некредитные организации;

контроль исполнения поднадзорными организациями требований законодательства о национальной платежной системе.

Надзор за организациями, выполняющими функции операторов платежных систем и операторов услуг платежной инфраструктуры, будет осуществляться в зависимости от степени значимости платежной системы.

При осуществлении надзора в национальной платежной системе Банк России1:

1) анализирует документы и информацию;

2) проводит инспекционные проверки поднадзорных организаций;

3) осуществляет действия и применяет меры принуждения.

При осуществлении надзора в НПС Банк России вправе запрашивать

и получать от поднадзорных организаций и участников платежной

1 Федеральный закон №161-ФЗ «О национальной платежной системе» от 27.06.2011г.,

ст.32.

296

системы документы и иную необходимую информацию, в том числе содержащую персональные данные.

Банк России проводит плановые инспекционные проверки поднадзорных организаций не чаще одного раза в два года в соответствии с утвержденным Банком России планом проверок. При нарушении бесперебойности функционирования значимой платежной системы1 Банк России проводит внеплановые инспекционные проверки. Срок проведения инспекционной проверки не может превышать три месяца.

Инспекционные проверки могут проводиться по отдельным вопросам деятельности поднадзорных организаций либо являться комплексными. По итогам инспекционной проверки составляется акт инспекционной проверки, содержащий общую информацию о деятельности организации, информацию о выявленных в ходе проверки нарушениях с приложением подтверждающих документов, сведения о фактах противодействия проверке.

В случае нарушения поднадзорной организацией требований законов или нормативных актов Банк России применяет меры принуждения. Характер мер принуждения зависит от тяжести нарушений и их последствий для национальной платежной системы, кредитной организации и ее клиентов.

Так, в случаях, если нарушения непосредственно не влияют на бесперебойность функционирования платежной системы, а также на услуги, оказываемые участникам платежной системы и их клиентам, Банк России осуществляет следующие действия:

доводит до сведения органов управления поднадзорной организации информацию о выявленном нарушении в письменной форме с указанием допущенного нарушения и срока, в течение которого такое нарушение должно быть устранено, при этом указанный срок не может быть менее 10 рабочих дней;

1 Платежная система является системно значимой в случае ее соответствия хотя бы одному из следующих критериев: 1)осуществления в рамках платежной системы в течение трех календарных месяцев подряд переводов денежных средств с общим объемом на сумму и отдельными переводами денежных средств на сумму не менее значений, установленных Банком России; 2)осуществления в рамках платежной системы Банком России переводов денежных средств при рефинансировании кредитных организаций и осуществлении операций на открытом рынке; 3)осуществления в рамках платежной системы переводов денежных средств по сделкам, совершенным на организованных торгах.

297

направляет органам управления поднадзорной организации рекомендации надзорного органа по устранению выявленного нарушения

ирекомендует им представить в надзорный орган программу мероприятий, направленных на устранение нарушения.

В случаях, если нарушения влияют на бесперебойность функционирования платежной системы либо на услуги, оказываемые участникам платежной системы и их клиентам, Банк России применяет одну из следующих мер принуждения:

направляет предписание об устранении нарушения с указанием срока для его устранения;

ограничивает (приостанавливает) предписанием оказание операционных услуг, в том числе при привлечении операционного центра, находящегося за пределами Российской Федерации, или услуг платежного клиринга.

В случае неоднократного невыполнения предписаний с требованием об устранении нарушения, влияющего на бесперебойность функционирования платежной системы, в течение одного года со дня направления первого предписания об устранении такого нарушения Банк России исключает оператора платежной системы из реестра операторов платежных систем.

В случае неоднократного в течение года применения к оператору платежной системы, являющемуся кредитной организацией, мер воздействия за нарушения, влияющие на бесперебойность функционирования платежной системы, Банк России исключает оператора платежной системы - кредитную организацию, из реестра операторов платежных систем.

К мерам Банка России, обеспечивающим не только стабильность, но

иразвитие национальной платежной системы, относится наблюдения.

Наблюдение в национальной платежной системе – это деятельность

Банка России по совершенствованию субъектами национальной платежной системы своей деятельности и оказываемых ими услуг, а также по развитию платежных систем, платежной инфраструктуры на основе рекомендаций Банка России.

Наблюдение включает следующие виды деятельности:

1) сбор, систематизацию и анализ информации о деятельности наблюдаемых организаций, других субъектов национальной платежной системы и связанных с ними объектов наблюдения (мониторинг);

298

2)оценку деятельности наблюдаемых организаций и связанных с ними объектов наблюдения (оценка);

3)подготовку по результатам указанной оценки предложений по изменению деятельности оцениваемых наблюдаемых организаций и связанных с ними объектов наблюдения (инициирование изменений).

Приоритетным для Банка России является наблюдение за значимыми платежными системами. По отношению к ним применяется все три перечисленных вида деятельности в рамках наблюдения. В отношении наблюдаемых организаций, не являющихся значимыми, Банк России осуществляет мониторинг.

Международное сотрудничество Банка России по вопросам надзора

инаблюдения с органами надзора иностранных государств осуществляется в соответствии с соглашениями о сотрудничестве. БР может запросить орган надзора иностранного государства о предоставлении информации или документов, а также предоставить ему указанные информацию или документы.

Неотъемлемый элементом регулятивного и инфраструктурного развития в мировой практике является формирование платежных советов. Они являются связующим звеном между регулирующим органом, отраслью и конечными пользователями, а цель их создания – стимулирование инноваций в сфере платежей и реализация изменений.

Платежный совет представляет собой наилучший способ стимулирования реформы платежной системы. В этой связи 8 февраля 2012 г. В России было создано Некоммерческое партнерство «Национальный платежный совет», в число учредителей которого вошли крупные российские и международные компании, такие как: ОАО «Сбербанк России», ОАО Банк ВТБ, ОАО «АЛ ЬФА-БАНК», ООО «Дойче Банк», ОАО «Промсвязьбанк», ОАО «Вымпел-Коммуникации», ОАО КБ «ЮНИСТРИМ», ЗАО «Золотая корона». Членами НП «НПС» являются более 20 организаций, в том числе Внешэкономбанк, ЗАО КБ «Ситибанк», ОАО Банк «Открытие», ООО «Хоум Кредит энд Финанс Банк», ОАО Банк ЗЕНИТ, ЗАО «КИБЕРПЛАТ», ООО «НКО «Вестерн Юнион ДП Восток», Российский союз промышленников и предпринимателей (РСПП), Ассоциация российских банков (АРБ). НП «НПС» на постоянной основе осуществляет взаимодействие с Банком России. В Наблюдательный совет НП «НПС » вошли представители Минфина России, Росфинмониторинга,

299

Совета Федерации, Минкомсвязи, ФАС России, Агентства по страхованию вкладов, а также других профильных министерств и ведомств.

Реализуя цель по развитию национальной платежной системы, Банк России занимается построением собственной платежной системы. Ее развитие осуществляется в соответствии с Концепцией развития платежной системы Банка России на период до 2015 года 1 . Через платежную систему Банка России осуществляются значительные по количеству и преобладающие по объему доли платежей, проводимых в платежной системе Российской Федерации. Вышеизложенные факторы определяют платежную систему Банка России как системно значимую платежную систему в Российской Федерации.

Банк России осуществляет регулирование, оперативное управление и мониторинг собственной платежной системы, обеспечивает наблюдение за ней, а также исполняет свои обязательства перед другими участниками платежной системы Банка России. Банк России принимает меры по развитию своей платежной системы в направлении повышения ее эффективности и обеспечения бесперебойности функционирования.

Развитие Банком России собственной платежной системы направлено на рост ее эффективности за счет сокращения издержек, улучшения качества предоставляемых услуг, повышения быстродействия как при проведении платежей, так и при выполнении запросов и управляющих воздействий, а также на снижение в ней кредитного риска, риска ликвидности, операционного, системного и правового рисков.

В платежной системе Банка России функционируют системы расчетов и расчетные механизмы, различающиеся по территориальному охвату и объему проводимых платежей, правилам и регламенту функционирования, составу участников и расчетным документам, скорости проведения платежей и используемой техноло-гии, включающие

всебя:

систему банковских электронных срочных платежей (БЭСП);

системы внутрирегиональных электронных расчетов;

систему межрегиональных электронных расчетов;

системы расчетов с применением авизо;

ряд специализированных расчетных механизмов.

1 Концепция развития платежной системы Банка России на период до 2015 года. Одобрена решением Совета директоров Банка России 16.07.2010 г.

300

Система банковских электронных срочных платежей (БЭСП 1 ), предназначена для осуществления расчетов в режиме реального времени в масштабах всей страны Она предназначена для проведения крупных, срочных, приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных бумаг, другими пользователями. Функционирование системы БЭСП – аналога зарубежных систем валовых расчетов в режиме реального времени – является одним из условий развития эффективной финансовой инфраструктуры и повышения уровня доверия инвесторов. Ее работа позволит существенно повысить роль национальной платежной системы в обеспечении эффективной работы финансовых рынков и осуществить в дальнейшем ее интеграцию в международные платежные системы. Не случайно в Плане мероприятий по созданию международного финансового центра в Российской Федерации2, в разделе, посвященном развитию финансовой инфраструктуры, особое место отведено именно системе БЭСП.

Система внутрирегиональных расчетов Банка России включает более семидесяти отдельных систем внутрирегиональных электронных расчетов, работающих в непрерывном режиме, а также систему внутрирегиональных электронных расчетов московского региона. Это значимый компонент платежной системы Банка России. На долю внутрирегиональных платежей приходится более 90% платежей по количеству и около 85 % по сумме.

Система межрегиональных электронных расчетов, доля которой составляет порядка 10 % платежей от общего их количества и порядка 15 % по сумме, позволяет осуществлять перевод денежных средств между регионами России в течение одного-двух операционных дней.

Системы расчетов с применением авизо (телеграфных и почтовых) основаны на использовании бумажной технологии, позволяют осуществлять перевод денежных средств вне зависимости от территориальной привязки, осуществляют перевод средств в течение одного–пяти операционных дней.

К специализированным относится ряд специализированных расчетных механизмов для отдельных регионов России и подразделений Банка России, таких как расчеты между учреждениями Банка России,

1Положение Банка России №303 «О системе валовых расчетов в режиме реального времени Банка России» от 25.04.2007г.

2План мероприятий по созданию международного финансового центра в Российской Федерации, утвержденном распоряжением Правительства Российской Федерации от 11.07. 2009 г. № 911-р

301

обслуживаемыми одним вычислительным центром, расчеты в пределах одного учреждения Банка России, межрегиональные расчеты по сделкам на рынке государственных ценных бумаг, межрегиональные расчеты по сделкам на единой торговой сессии межбанковских валютных бирж.

С 1998 года расчетная услуга Банка России является для кредитных организаций платной1. Цель введения платы - создание равных условий для развития платежных систем вне Банка России. Плата взимается с кредитной организации за списание денежных средств со счета и дифференцирована в зависимости от региональности платежа (внутриили межрегиональные расчеты); вида платежа; способа передачи документов (бумажные, электорнные); времени передачи; суммы платежа. За ряд услуг, например списание средств с банковских счетов финансовых органов субъектов Российской Федерации и муниципальных образований, Федерального казначейства и др., плата не взимается.

В перспективе тарифная политика Банка России будет строиться с учетом необходимости возмещения текущих расходов на оказание платных расчетных услуг и стимулирования участников на использование передовых электронных технологий, равномерность проведения платежей в течение операционного дня и оптимальное распределение платежей между сервисами2.

Важнейшим аспектом работы банка России, направленным на развитие национальной платежной системы, является его деятельность по развитию рынка платежных услуг и предполагает деятельность Банка России по стимулированию:

повышения финансовой грамотности потребителей платежных

услуг;

повышения уровня доверия населения к безналичным платежным услугам;

повышения уровня доступности розничных платежных услуг. Повышение финансовой грамотности населения в сфере платежных

услуг способствует формированию у населения стимулов и навыков разумного и ответственного использования безналичных платежных инструментов, раскрывает их преимущества, повышает уровень доверия и содействует развитию безналичных расчетов.

1Положение Банка России №356-П «О порядке расчетов и взимания платы за услуги Банка России в платежной системе Банка России» от 26.02.2010 г.

2Концепция развития платежной системы Банка России на период до 2015 года. Одобрена решением Совета директоров Банка России 16.07.2010 г.

302

В целях повышения уровня доверия населения к безналичным платежным услугам Банк России намерен принимать меры, направленные на:

повышение безопасности использования безналичных платежных инструментов;

повышение уровня защиты прав потребителей;

содействие развитию в Российской Федерации института внесудебного урегулирования споров между кредитными организациями и их клиентами.

В целях повышения уровня доступности платежных услуг с обеспечением клиентам гарантированной возможности получения на всей

территории Российской Федерации стандартизованного перечня социально значимых платежных услуг Банк России предполагает:

стимулирование развития самообслуживания и дистанционного обслуживания, в том числе предполагающего применение инновационных платежных технологий и инструментов;

содействие более широкому применению безналичных розничных платежных инструментов для оплаты государственных и муниципальных услуг и в бюджетной сфере как действенный способ мотивации населения

киспользованию безналичных платежных инструментов;

содействие созданию единой розничной платежной инфраструктуры (ЕРПИ).

Банком России совместно с заинтересованными органами государственной власти Российской Федерации, банковскими ассоциациями, объединениями участников рынка розничных платежных услуг будет проводиться комплекс мероприятий по формированию ЕРПИ, позволяющей клиентам на основе общих правил и стандартов использовать широкий перечень розничных платежных инструментов в совместимой операционной инфраструктуре розничных платежных систем и отдельных кредитных организаций с последующим осуществлением клиринга с централизованным определением совокупных позиций участников ЕРПИ и скоординированным расчетом с гарантированной окончательностью.

303