Надзорным органом отслеживается динамика и изменения в динамике индикаторов раннего предупреждения, что позволяет спрогнозировать наступление кризиса. Основным ограничением использования инструмента является трудность сбора информации для расчета индикаторов, основным недостатком – возможность ошибочных сигналов. Однако, несмотря на некоторые недостатки, модели ранней диагностики являются важным аналитическим инструментом для надзорного органа, позволяющими на ранних этапах выявить «симптомы» приближающейся угрозы финансовой устойчивости банковского сектора и принять своевременные превентивные меры.

Основными документами регулирования банковских рисков в России являются:

Об обязательных нормативах банков: Инструкция ЦБ РФ от 03.12.2012 №139-И

О порядке формирования резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: Положение ЦБ РФ № 254-П

О порядке расчета кредитными организациями величины рыночного риска: Положение ЦБ РФ от 28.09.2012 № 387-П

Об установлении размеров (лимитов) открытой валютной позиции, методике их расчета и особенностях осуществления надзора за их соблюдением: Инструкция ЦБ РФ от 15.07.2005 № 124-И

О типичных банковских рисках: Письмо Банка России от

23.06.2004 N 70-Т

О порядке формирования кредитными организациями резервов на возможные потери: Положение ЦБ РФ от 20.03.2006 № 283-П

О порядке расчета размера операционного риска: Положение ЦБ РФ от 3.11.2009. № 346-П

3.3. Кредитный риск в деятельности коммерческих банков

Кредитование – важнейшая и наиболее распространенная активная операция банков. Наиболее распространенным в деятельности банков является кредитный риск.

Кредитный риск - риск возникновения у кредитной организации потерь вследствие неисполнения, либо ненадлежащего исполнения

320

заемщиком своих обязательств перед кредитной организацией в соответствии с условиями договора.

К указанным финансовым обязательствам могут относиться обязательства должника по:

полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

учтенным кредитной организацией векселям;

банковским гарантиям, по которым уплаченные кредитной организацией денежные средства не возмещены принципалом;

сделкам финансирования под уступку денежного требования (факторинг);

приобретенным кредитной организацией по сделке (уступка требования) правам (требованиям);

приобретенным кредитной организацией на вторичном рынке закладным;

сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

оплаченным кредитной организацией аккредитивам (в том числе непокрытым аккредитивам);

возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения;

требованиям кредитной организации (лизингодателя) по операциям финансовой аренды (лизинга).

Кредитный риск может быть связан как с неспособностью, так и с нежеланием заемщика исполнять свои обязательства перед банком. При реализации кредитного риска обязательства могут быть не исполнены вообще, исполнены частично или исполнены несвоевременно.

К факторам, повышающим кредитный риск, относятся: На уровне отдельной ссуды:

неспособность заемщика генерировать доходы в объеме, необходимом для обслуживания долга;

неликвидное труднореализуемое обеспечение;

неспособность к выполнению обязательств третьими лицами, ответственными по ссуде (поручитель, гарант)

нежелание заемщика исполнять обязательства.

321

На уровне кредитного портфеля:

значительный объем сумм, выданных узкому кругу заемщиков;

концентрация деятельности банка в малоизученных, новых нетрадиционных сферах;

внесение частых или существенных изменений в кредитную политику банка;

высокий удельный вес новых и недавно привлеченных клиентов;

чрезмерно либеральная кредитная политика банка;

значительные суммы, выданные заемщикам, связанным между

собой.

Кредитный риск включает в себя несколько составляющих:

риск непогашения кредита означает опасность невыполнения заемщиком условий кредитного договора (полного возврата основной суммы долга, а также выплаты процентов и комиссионных);

риск просрочки платежей означает опасность задержки возврата кредита и несвоевременной выплаты процентов;

риск обеспечения кредита проявляется в недостаточности дохода, полученного от реализации предоставленного банку обеспечения кредита, для полного удовлетворения долговых требований банка к заемщику, а также в трудности реализации обеспечения, его утраты или повреждения;

риск кредитоспособности заемщика означает неспособность заемщика выполнять свои обязательства по отношению к кредиторам вообще.

Оценивают кредитный риск как по конкретной ссуде, так и по портфелю в целом.

Основой оценки кредитного риска является оценка кредитоспособности заемщика, оценка качества обеспечения и последующая классификация ссуд и оценка риска кредитного портфеля как комплексная методика оценки риска по портфелю в целом.

Кредитоспособность заемщика оценивается отдельно по заемщикамфизическим лицам и организациям на основе специальных методик (по результатам оценки системы финансовых коэффициентов, анкетирования, системы скорринга, анализа доходов и расходов физических лиц и т.д.).

Оценка обеспечения по ссуде и обеспеченности портфеля в целом также является одним из способов оценки кредитного риска. В России к обеспечению по кредитам предъявляются 2 требования: ликвидность и достаточность. Соотношение стоимости принятого обеспечения и суммы

322

ссуды должно быть более 100 % (традиционно рекомендуемое значение

120%).

Согласно нормативным актам ЦБ РФ 1 , обеспечение делится на 2 категории качества и учитывается при формировании резерва на возможные потери по ссудам (далее РВПС). Более подробно о классификации обеспечения и формировании РВПС см. главу 1 учебного пособия.

Для итоговой оценки риска по отдельной ссуде и по портфелю в целом ссуды классифицируются в соответствии с Положением ЦБ РФ № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в одну из 5 категорий качества по результатам оценки финансового положения заемщика и качества обслуживания долга (см. гл. 1 учебного пособия).

После проведения классификации ссуд оценивают структуру и качество кредитного портфеля: удельный вес каждой категории ссуд, долю просроченной задолженности, динамику просроченной задолженности, структуру просроченной задолженности по срокам, отношение РВПС к ссудной задолженности, рассчитывают коэффициент рискованности и др.

В современной банковской практике используются следующие методы управления кредитным риском:

лимитирование;

принятие материального обеспечения (залог); экспертиза залога, его мониторинг и переоценка;

принятие финансового обеспечения (поручительство или гарантия);

перенос риска на повышенные процентные ставки по кредиту;

резервирование;

диверсификация;

страхование.

1. Резервирование

«Резервирование – создание резерва на покрытие непредвиденных расходов – предусматривает установление соотношения между

1 О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: Положение ЦБ РФ от 26.03.2004 №254-П // Вестник Банка России. – 2004. - №28.

323

потенциальными рисками, влияющими на стоимость активов, и величиной средств, необходимых для ликвидации последствий проявления рисков» 1.

Резервирование как метод управления кредитным риском не способно уменьшить его вероятность, оно нацелено на возмещение материального ущерба от проявления рисков.

Резервы могут создаваться кредитной организацией добровольно и в обязательном порядке. В обязательном порядке формируется РВПС. В соответствии с Положением ЦБ РФ № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», размер РВПС зависит от категории качества, в которую классифицирована ссуда. Подробнее о механизме формирования РВПС см. гл.1 учебного пособия и вышеуказанное Положение.

РВПС представляет собой специальный резерв, необходимость формирования которого обусловлена кредитными рисками в деятельности банков. Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банка. Используется только для покрытия непогашенной клиентами (банками) ссудной задолженности, что позволяет банкам избегать колебаний величины прибыли в связи со списанием потерь по ссудам.

2.Лимитирование

Инструментом ограничения негативных последствий кредитного риска является соблюдение соответствующих нормативов Инструкции ЦБ РФ №139-И «Об обязательных нормативах банков»:

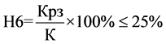

- норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) ограничивает кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) банка.

Норматив (Н6) рассчитывается по следующей формуле:

, где

, где

1 Супрунович Е.Б. Основы управления рисками // Банковское дело. - 2001. - №12. -

С.12.

324

Крз - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П 1 и Положением Банка России N 283-П2.

Максимально допустимое значение норматива устанавливается в размере 25%.

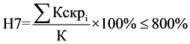

- Норматив максимального размера крупных кредитных рисков (Н7) ограничивает совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка.

Норматив (Н7) рассчитывается по следующей формуле:

, где

, где

- i-тый крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям (условным обязательствам кредитного характера) в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенный с учетом взвешивания на коэффициент риска, установленный в отношении соответствующих активов.

- i-тый крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям (условным обязательствам кредитного характера) в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенный с учетом взвешивания на коэффициент риска, установленный в отношении соответствующих активов.

Крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая пять процентов собственных средств (капитала) банка.

Совокупный размер крупных кредитов и займов не может превышать размер капитала банка более чем в 8 раз.

- Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), ограничивает кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком

1О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: Положение ЦБ РФ от 26.03.2004 №254-П // Вестник Банка России. – 2004. - №28.

2О порядке формирования кредитными организациями резервов на возможные потери: Положение ЦБ РФ от 20.03.2006 N 283-П // Вестник Банка России. – 2006. - N 26.

325

своим участникам (акционерам) к собственным средствам (капиталу) банка.

Норматив (Н9.1), рассчитывается по следующей формуле:

, где

, где

- величина i-того кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера, срочным сделкам и производным финансовым инструментам в отношении участников (акционеров), которые имеют право распоряжаться 5 и более процентами долей (голосующих акций) банка, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов.

- величина i-того кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера, срочным сделкам и производным финансовым инструментам в отношении участников (акционеров), которые имеют право распоряжаться 5 и более процентами долей (голосующих акций) банка, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов.

Совокупная величина кредитов, гарантий и поручительств, выданных акционерам, не может быть более 50% капитала банка;

- Норматив совокупной величины риска по инсайдерам банка (Н10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

Норматив Н10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка.

Норматив Н10.1 рассчитывается по следующей формуле:

, где

, где

- величина i-того кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера, срочным сделкам и производным финансовым инструментам, заключенным с инсайдером за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов.

- величина i-того кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера, срочным сделкам и производным финансовым инструментам, заключенным с инсайдером за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов.

326