23.Что понимается под термином «производственная мощность»?

Производственная мощность – это максимально возможный годовой объем выпуска продукции, при заданных номенклатуре и ассортименте и с учетом наилучшего использования всех имеющихся на предприятии ресурсов.

Производственная мощность — это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

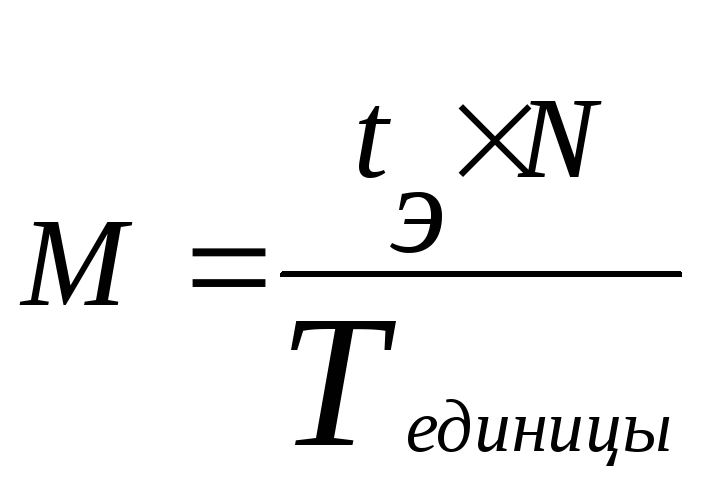

Производственная мощность, как правило, определяется по мощности основных цехов или ведущего оборудования и находится по формуле:

![]()

,

,

где М – производственная мощность, выраженная в натуральных единицах;

tЭ – максимально возможный годовой фонд времени работы одной машины

N – количество однотипного ведущего оборудования

Тед. – норма времени на производство единицы продукции (трудоемкость изготовления одной единицы продукции) Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу.

24.Что означает номинальная (нормальная) мощность?

25.Охарактеризуйте годовой план фирмы.

Распространенной формой краткосрочного (текущего) внутрифирменного планирования является годовой финансовый план предприятия, который выполняет роль инструмента планирования и инструмента контроля деятельности фирмы.

Годовой финансовый план представляет собой бюджет компании на год.

В практике финансового менеджмента различают несколько видов бюджетов: общий, оперативный, финансовый, денежных средств.

Общий бюджет характеризует прогнозы компании в отношении объема реализованной продукции и других финансовых операций на предстоящий период.

Общий бюджет обычно подразделяют на два: операционный и финансовый.

Операционный бюджет включает следующие виды бюджетов: бюджет реализации; бюджет производства; бюджет прямых затрат на материалы; бюджет прямых затрат на труд; бюджет производственных накладных расходов; бюджет общих и административных расходов; прогнозный отчет о прибыли.

Финансовый бюджет состоит из бюджета денежных средств и прогнозного баланса.

Основными составляющими общего бюджета являются прогнозный баланс, прогнозный отчет о прибыли и бюджет денежных средств.

Бюджет денежных средств позволяет финансовому менеджеру оценить будущие притоки и оттоки денежных средств за определенный период, поддерживать остатки денежных средств на оптимальном уровне и избегать избытка или дефицита денежных средств. Бюджет денежных средств, как правило, состоит из четырех разделов: раздел поступлений, раздел расходов, раздел избытка и недостатка денежных средств, финансовый раздел.

Основными этапами составления бюджета являются следующие:

составление прогноза реализации;

определение расчетного уровня объема производства;

расчет производственной себестоимости и операционных расходов;

расчет потока денежных средств и других финансовых показатели

составление прогнозных форм отчетности.