Динамика структуры активов предприятия

|

№ п/п |

АКТИВ |

2009 |

2010 |

2011 |

3 кв. 2012 |

2009 |

2010 |

2011 |

3 кв. 2012 |

|

Т1 |

Т2 |

Т3 |

Т4 |

Т1 |

Т2 |

Т3 |

Т4 | ||

|

1. |

Внеоборотные активы |

210 |

76 |

27 |

14 |

1,53% |

0,38% |

0,17% |

0,07% |

|

2. |

Оборотные активы |

13 514 |

20 052 |

15 796 |

18 752 |

98,47% |

99,62% |

99,83% |

99,93% |

|

|

Итого Активов |

13 724 |

20 128 |

15 823 |

18 766 |

100,00% |

100,00% |

100,00% |

100,00% |

На протяжении рассматриваемого периода наблюдается увеличение доли оборотных активов с 98,47% до 99,93%, доля внеоборотных активов снижается соответственно с 1,53% до 0,07%.

Структура активов предприятия представлена на графике ниже:

Если сделать выводы только по диаграмме структуры активов без приложенной к ней таблицы, то все показатели практически равны 100%. Хотя в графике изменения есть и их можно не заметить, так как они незначительные. В связи с этим можно сделать неправильные выводы.

Внеоборотные активы

Внеоборотные активы на 30.09.2012 г. представлены только основными средствами.

Динамика внеоборотных активов

|

№ п/п |

АКТИВ |

2009 |

2010 |

2011 |

3 кв. 2012 |

2009 |

2010 |

2011 |

3 кв. 2012 |

|

Т1 |

Т2 |

Т3 |

Т4 |

Т1 |

Т2 |

Т3 |

Т4 | ||

|

1. |

Внеоборотные активы |

210 |

76 |

27 |

14 |

100,00% |

100,00% |

100,00% |

100,00% |

|

|

Основные средства |

210 |

76 |

27 |

14 |

100,00% |

100,00% |

100,00% |

100,00% |

На 30.09.2012 г. основные средства Общества составляют 14 тыс. руб., в составе основных средств числится только ноутбук NB Acer AS.

Оборотные активы

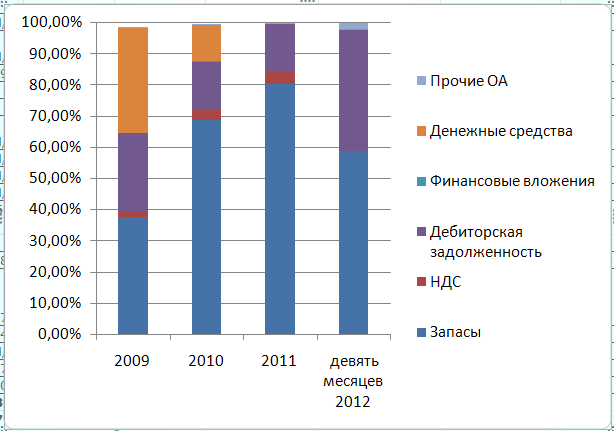

Динамика структуры оборотных активов предприятия:

|

№ п/п |

АКТИВ |

2009 |

2010 |

2011 |

3 кв. 2012 |

2009 |

2010 |

2011 |

3 кв. 2012 |

|

Т1 |

Т2 |

Т3 |

Т4 |

Т1 |

Т2 |

Т3 |

Т4 | ||

|

2. |

Оборотные активы |

13 514 |

20 052 |

15 796 |

18 752 |

100,00% |

100,00% |

100,00% |

100,00% |

|

|

Запасы |

5 159 |

13 861 |

12 714 |

11 013 |

37,59% |

68,86% |

80,35% |

58,69% |

|

|

НДС |

201 |

614 |

609 |

- |

1,46% |

3,05% |

3,85% |

0,00% |

|

|

Дебиторская задолженность |

3 504 |

3 099 |

2 468 |

7 331 |

25,53% |

15,40% |

15,60% |

39,07% |

|

|

Денежные средства |

4 645 |

2 391 |

3 |

7 |

33,85% |

11,88% |

0,02% |

0,04% |

|

|

Финансовые вложения |

|

60 |

|

20 |

0,00% |

0,30% |

0,00% |

0,11% |

|

|

Прочие оборотные активы. |

5 |

27 |

2 |

381 |

0,04% |

0,13% |

0,01% |

2,03% |

Почему в таблице «Динамика структуры оборотных активов предприятия» процентное соотношение указано 100% в период с 2009г. и по 3кв. 2012г.?

Если вернуться чуть ранее и сравнить данные таблицы «Динамика структуры активов предприятия» с данными таблицы «Динамика структуры оборотных активов предприятия», то данные в процентном соотношении во второй таблице указаны не верно.

В 2009г. не 100%, а 98,47%. В 2012г. не 100%, а 99,62%. В 2011г. не 100%, а 99,83%. В 2012г. не 100%, а 99,93%.

Структура оборотных активов предприятия представлена на графике ниже:

Выводы по представленной диаграмме оборотных активов можно сделать неправильные из-за не точного процентного соотношения. Я на диаграмме напротив каждого актива указал бы процентное соотношение и дополнительно построил временной график, чтобы увидеть как меняется динамика активов в положительную или отрицательную сторону.

Оборотные активы по состоянию на 30.09.2012 г. складываются из запасов, дебиторской задолженности, денежных средств, финансовых вложений и прочих оборотных активов.

Оборотные активы разве не включают в себя НДС?

В соответствии с формой бухгалтерского баланса состав оборотных активов включает в себя: запасы; НДС по приобретенным ценностям; дебиторской задолженности; финансовые вложения; денежные средства и прочих оборотных активов.

На 30.09.2012 г. запасы составляют 11 013 тыс. руб. Неликвидные запасы на балансе отсутствуют.

Дебиторская задолженность на 30.09.2012 г. равна 7 331 тыс. руб. или 39,07% от всех оборотных активов. Доля дебиторской задолженности на протяжении рассматриваемого периода изменялась с 15,40% до 39,07% в структуре оборотных активов.

На 2009г. дебиторская задолженность составляла 25,53% и изменялась на протяжении всего исследуемого периода и в конце она составила 39,07%

Дебиторская задолженность в полном объеме сформирована за счет краткосрочной дебиторской задолженности.

Динамика денежных средств в течение рассматриваемого периода была нестабильной, и уменьшалась. Денежные средства Общества на 30.09.2012.г. составили 7 тыс. руб.

Прочие оборотные активы на 30.09.2012 г. составили 381 тыс. руб. или 2,03%, и представлены НДС по авансам и переплатам.

Структура ликвидных активов

В целях достоверной оценки ликвидности активов надо иметь в виду что не все активы ликвидны в равной мере, с учетом этого говорят о структуре активов. Активы предприятия в зависимости от степени ликвидности (скорости превращения в денежные средства) делятся на 4 группы, которые обозначаются А1, А2, А3, А4.

Эти группы структуры активов используются при анализе финансового состояния предприятия для расчета финансовых коэффициентов.

Группа А1 структуры активов

Наиболее ликвидные активы с минимальным сроком превращения в деньги. К ним относятся: наличные деньги в кассе и средства на расчетных счетах, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу также включают краткосрочные финансовые вложения. Формула для А1 представлена в таблице ниже.

Группа А2 структуры активов

Быстро реализуемые активы, для обращения которых в наличные средства требуется определенное время. В эту группу включается дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Формула для А2 представлена в таблице ниже.

Группа А3 структуры активов

Медленно реализуемые активы. Наименее ликвидные активы - это запасы, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, налог на добавленную стоимость по приобретенным ценностям, и прочие оборотные активы. Формула для А3 представлена в таблице ниже.

Группа А4 структуры активов

Труднореализуемые активы. Активы, которые предназначены для использования в хозяйственной деятельности в течение продолжительного времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы». Формула для А4 представлена в таблице ниже.