II. Именные и на предъявителя.

Именные обязательно должны быть зафиксированы в книге регистрации.

III. Простые и привилегированные.

Привилегированные дают преимущественное право на получение дивидендов, а также на участие в распределении имущества ХХХ в случае ликвидации. Но не участвуют в управлении предприятием.

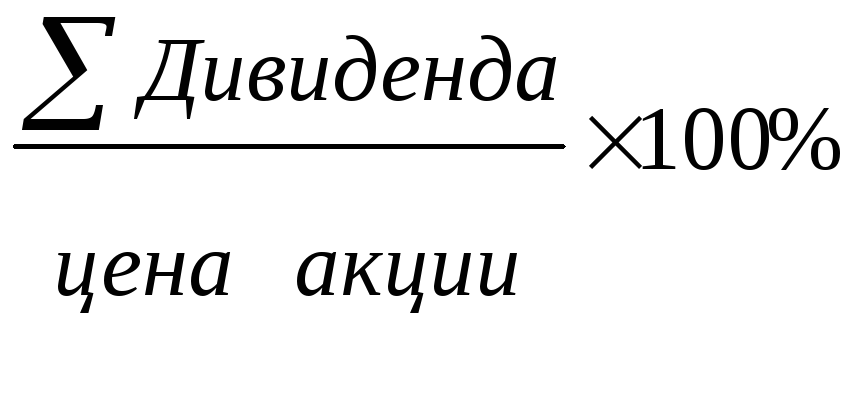

Для систематического наблюдения за доходностью выпуска акций используется следующая характеристика:

Акции АО приобретены по цене 1000 за штуку. За первый год сумма дивиденда составляет 100, за второй - 120, за третий – 150.

Затем акции продали по цене 1300 за штуку. Найти ЧПП.

![]() или 67 %

или 67 %

ЧП за три года составила 67 % от первоначальной стоимости.

Для определения действительной стоимости акции используют следующие формулы:

I.

![]()

С – стоимость акций;

Д – ежегод. пост. прибыль;

К – уровень прибыльности

(коэффициент).

Ежегодный дивиденд по акции составил 120 руб; требуемый уровень прибыльности –

15 % годовых. Текущая рыночная стоимость акции – 700 руб. Имеет ли смысл приобретения акции?

СА =

![]() => действительная стоимость акции выше

текущей стоимости на рынке. Целесообразно

приобретение ценных бумаг.

=> действительная стоимость акции выше

текущей стоимости на рынке. Целесообразно

приобретение ценных бумаг.

II.

![]()

До – сумма дивидендов, полученная в прошлом году;

К – требуемый уровень прибыльности (коэффициент);

Р – предполагаемый рост дивидендов (в долях единиц).

Используется при учете роста дивидендов в будущем.

АО выплатило в конце прошлого года 180 руб дивидендов за весь год на 1 акцию. На основе статистических данных за прошлые годы акционер предполагает постоянный рост дивидендов в обозримом будущем по норме 4 % в год. Требуемый уровень прибыльности – 12%.

СQ

=

СQ

=

Исходной точкой цены акции является ее курс:

![]()

Ка – курс акции;

Д – дивиденд (%);

%Б – процент на вложенный в банк капитал;

N – номинал акции.

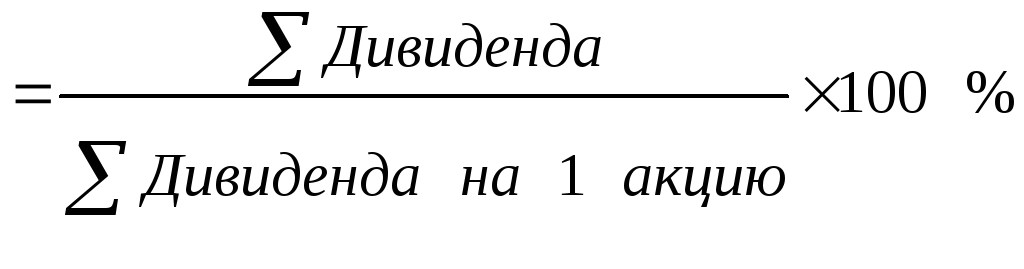

Для осуществления анализа доходности акции используют следующую систему показателей:

1. ЕPS (прибыль на 1 акцию)=

данный покупатель дополняется коэффициентом дивидендной отдачи:

=

2. Коэффициент дивидендной отдачи

используется как статистический индикатор, т.е. дает характеристику степени доходности акций различных корпораций.

3. Коэффициент выплачиваемости

позволяет оценить долю выплачиваемых дивидендов в сумме чистого дохода.

Если по простым и привилегированным акциям размеры дивиденда не совпадают, то величину дивиденда определяют как средневзвешенную величину.

Облигация – ценная бумага, удостоверяющая внесение ее владельцем денежных средств, подтверждает обязательства возместить ему номинальную стоимость. Подлежит погашению в установленный срок.

Виды: 1. государственные и предприятий;

2. облигации бессрочного займа (погашаются только проценты, без возмещения капитала);

3. облигации с «О» купоном (% не погашаются).

Конвертируемые, т.е. можно обменять на акции.

Дают право на получение фиксированного дохода.

Доходность облигации показывает соотношение Д и Цены.

Можно продавать по цене выше номинала (надбавка) и ниже номинала (скидка) = дисконт.

По облигациям, которые продаются со скидкой (дисконт) доходность определяют:

Д =![]()

Д – доходность облигации;

Цп – цена погашения;

Цд – цена дисконта;

Т – срок погашения (дни).

Для соизмерения облигаций, различных по номиналу есть необходимость определения рыночной цены облигации. Таким показателем является курс.

КУРС – покупная стоимость одной облигации в расчете на 100 день/единиц номинала, рассчитывается:

Рк =

![]()

Рк – курс облигации;

Р – рыночная цена;

N – номинальная цена.

АО отчислено на дивиденды 3000 тыс. руб. прибыли. Акционеры обладают 200 штук привилегированными акциями, номиналом 50 тыс. руб. с фиксированным доходом 15 %, и 5000 штук простых акций. Найти сумму дивидендов на 1 простую и 1 привилегированную акции.

Сумма дивидендов на 1 прив. акцию =

Сумма дивидендов на все прив. акц. = 7500×200 шт = 1500000 руб.

Сумма направ. на выдачу дивид. прост. акц. = 3000000-1500000 = 1500000.

Сумма дивидендов на 1 прост. акц. = 1500000:5000 = 300 руб.

Сумма привл. ср-в (прост) = 5000×100 = 500000 руб.