Порядок исчисления и уплаты налога

Сумма налога исчисляется налоговым органом как соответствующая налоговой ставке процентная доля налоговой базы с учетом уменьшения соответствующей суммы налога на сумму налогового вычета.

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговый орган уведомляет налогоплательщика о сумме налога через мобильное приложение "Мой налог".

Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом необходимо уплатить налог.

Налоговый период

Налоговым периодом признается календарный месяц.

Первым налоговым периодом признается период времени со дня постановки физического лица на учет в налоговом органе в качестве налогоплательщика до конца календарного месяца, следующего за месяцем, в котором оно поставлено на учет.

Представление отчетности

Налоговая декларация по налогу в налоговые органы не представляется.

АВТОМАТИЗИРОВАННАЯ УПРОЩЕННАЯ СИСТЕМА

В соответствии с Федеральным законом от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная система налогообложения» проводится эксперимент по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

Период проведения эксперимента - с 1 июля 2022 года до 31 декабря 2027 года включительно.

Эксперимент по внедрению АУСН проводится на территории 4 субъектов Российской Федерации:

Москва;

Московская область;

Калужская область;

Республика Татарстан.

Переход на применение АУСН осуществляется добровольно.

Налогоплательщиками признаются индивидуальные предприниматели и юридические лица, перешедшие на специальный налоговый режим «Автоматизированная упрощенная система налогообложения».

Кто имеет право применять специальный налоговый режим «автоматизированная упрощенная система налогообложения»

АУСН смогут применять организации и индивидуальные предприниматели, у которых одновременно соблюдаются следующие условия:

численность работников не более 5 человек;

годовой доход не более 60 млн руб.;

остаточная стоимость основных средств не более 150 млн руб.;

расчетные счета открыты только в уполномоченных кредитных организациях;

заработная плата работникам выплачивается только в безналичной форме;

не применяют иные специальные налоговые режимы;

иные условия, установленные п. 2 ст. 3 Федерального закона от 05.02.2022 № 17-ФЗ.

Совмещение АУСН с иными режимами налогообложения не допускается.

Порядок перехода на аусн

Для вновь зарегистрированных организаций и индивидуальных предпринимателей АУСН будет доступен с 1 июля 2022 года. Уведомление о переходе на АУСН можно подать не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Для действующих организаций и индивидуальных предпринимателей АУСН будет доступен для перехода с 1 января 2023 года. Уведомить о переходе на АУСН необходимо не позднее 31 декабря года, предшествующего году переходу на АУСН.

Уведомление о переходе на АУСН можно подать через личный кабинет налогоплательщика или через уполномоченную кредитную организацию.

Налоговый период

1 мес.

Налоговым периодом признается календарный месяц

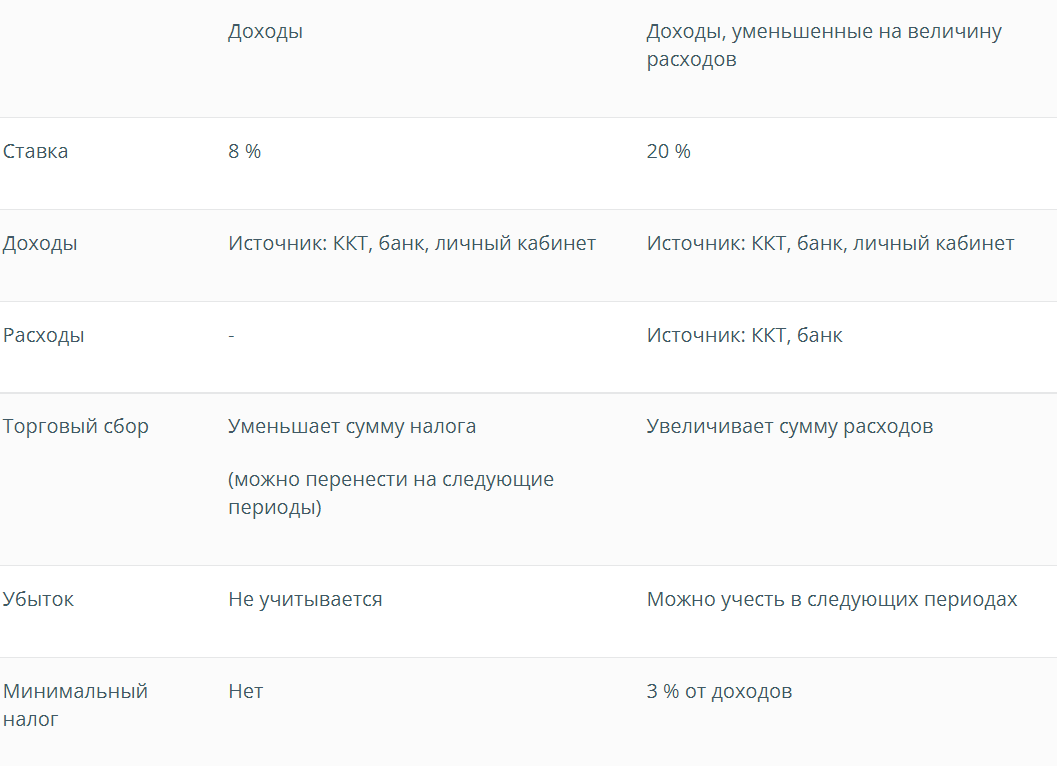

Объект налогообложения аусн и ставки

Объектом налогообложения АУСН признаются:

доходы;

доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения может изменяться налогоплательщиком ежегодно. Объект налогообложения может быть изменен с начала календарного года, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предполагает изменить объект налогообложения. В течение календарного года изменение объекта налогообложения не допускается.