-

Построим трендовую модель роста среднемесячного дохода.

|

Номер года |

t=x |

среднемесячный доход на душу населения Dt=y |

|

1 |

1 |

16 |

|

2 |

2 |

18,4 |

|

3 |

3 |

22 |

|

4 |

4 |

24,6 |

|

5 |

5 |

18,6 |

|

6 |

6 |

33,1 |

|

7 |

7 |

35,7 |

|

8 |

8 |

43,5 |

|

9 |

9 |

42,2 |

|

10 |

10 |

45,7 |

|

сумма |

55 |

299,8 |

|

среднее |

5,5 |

29,98 |

хср уср

Уравнение будет иметь вид: Dt = at + b.

Найдем коэффициент корреляции:

ryx

= Cov(x,y)

/

![]()

|

x-xcp |

y-ycp |

(x-xcp)^2 |

(y-ycp)^2 |

(x-xcp)*(y-ycp) |

|

-4,5 |

-13,98 |

20,25000000 |

195,44040000 |

62,91000000 |

|

-3,5 |

-11,58 |

12,25000000 |

134,09640000 |

40,53000000 |

|

-2,5 |

-7,98 |

6,25000000 |

63,68040000 |

19,95000000 |

|

-1,5 |

-5,38 |

2,25000000 |

28,94440000 |

8,07000000 |

|

-0,5 |

-11,38 |

0,25000000 |

129,50440000 |

5,69000000 |

|

0,5 |

3,12 |

0,25000000 |

9,73440000 |

1,56000000 |

|

1,5 |

5,72 |

2,25000000 |

32,71840000 |

8,58000000 |

|

2,5 |

13,52 |

6,25000000 |

182,79040000 |

33,80000000 |

|

3,5 |

12,22 |

12,25000000 |

149,32840000 |

42,77000000 |

|

4,5 |

15,72 |

20,25000000 |

247,11840000 |

70,74000000 |

|

0,00000000 |

0,00000000 |

82,50000000 |

1173,35600000 |

294,60000000 |

|

0,00000000 |

0,00000000 |

8,25000000 |

117,33560000 |

29,46000000 |

|

|

|

var(x) |

var(y) |

cov(x,y) |

ryx

= 29,460/

![]() =

0,946871117

=

0,946871117

То есть зависимость среднемесячного дохода на душу населения от года сильная.

R2 = ryx 2 = 0,946871117 2 = 0,896564911, то есть 89% вариации среднемесячного дохода на душу населения объясняется изменением года.

Найдем коэффициенты a и b по формулам:

а = Cov(x,y)/Var(x) = 29,460/ 8,25 = 3,570909091

b = Ycp – aXcp = 10,34

Получим уравнение yp = 3,570909091х+ 10,34

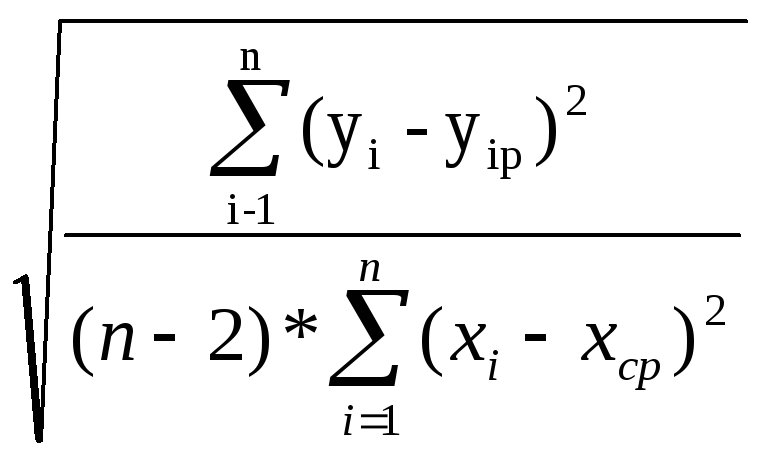

Оценим статистическую значимость уравнения с помощью критериев Фишера и Стьюдента:

Fфакт

=

![]() (n-2)

=

(n-2)

=

![]() 8

= 69,3431928

8

= 69,3431928

Fтабл = 5,32. Fфакт= 69,3431928> Fтабл = 5,32, следовательно, гипотеза Но о статистической незначимости уравнения регрессии в целом и показателя тесноты связи коэффициента корреляции отвергается. Уравнение регрессии статистически значимо и надежно.

ta = a/ma

tb = b/mb

tr = r/mr

|

Yp |

E=y-Yp |

E^2 |

|E/y| |

x^2 |

|

13,91090909 |

2,08909091 |

4,36430083 |

0,130568182 |

1 |

|

17,48181818 |

0,91818182 |

0,84305785 |

0,049901186 |

4 |

|

21,05272727 |

0,94727273 |

0,89732562 |

0,043057851 |

9 |

|

24,62363636 |

-0,02363636 |

0,00055868 |

0,000960828 |

16 |

|

28,19454545 |

-9,59454545 |

92,05530248 |

0,515835777 |

25 |

|

31,76545455 |

1,33454545 |

1,78101157 |

0,040318594 |

36 |

|

35,33636364 |

0,36363636 |

0,13223140 |

0,010185893 |

49 |

|

38,90727273 |

4,59272727 |

21,09314380 |

0,105579937 |

64 |

|

42,47818182 |

-0,27818182 |

0,07738512 |

0,006591986 |

81 |

|

46,04909091 |

-0,34909091 |

0,12186446 |

0,007638751 |

100 |

|

299,80000000 |

0,00000000 |

121,36618182 |

0,91063898 |

385,00000000 |

|

29,98000000 |

0,00000000 |

12,13661818 |

0,09106390 |

38,50000000 |

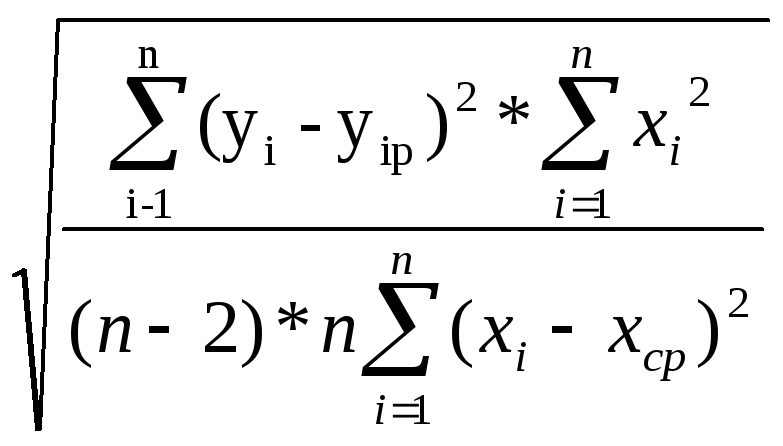

ma

=

=

=

![]() = 0,428821821

= 0,428821821

mb

=

= 2,660769426

= 2,660769426

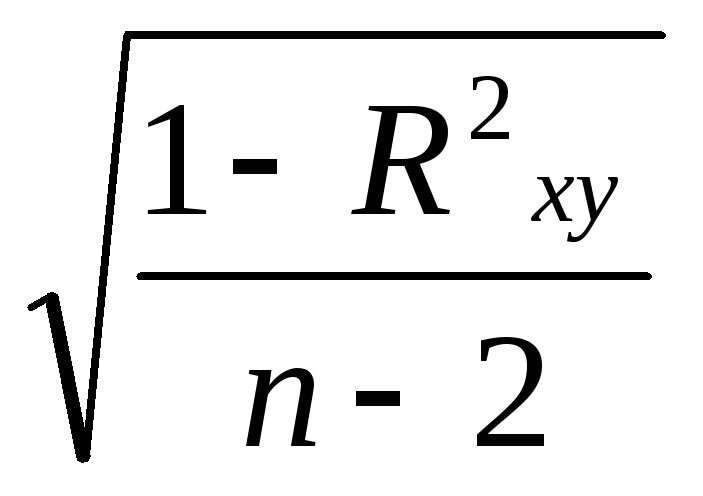

mr

=

=

=

![]() = 0,113707458

= 0,113707458

Получим:

ta = 3,570909091/0,428821821= 8,327256019

tb = 3,886093961

tr = 0,946871117 / 0,113707458= 8,327256019

tтабл = 2,3060

ta , tb , tr > tтабл = 2,3060, гипотеза Н0 о незначимом отличии коэффициентов а, в и r от 0 отвергается. Коэффициенты а, в и r статистически значимы и сформировались под влиянием объективно действующих факторов. Найдем ошибку аппроксимации:

А =

![]() *100%

= 9,106389843%

< 10%, ошибка модели хорошая.

*100%

= 9,106389843%

< 10%, ошибка модели хорошая.

Найдем для этой модели коэффициент автокорреляции в таблице:

|

t |

у(t) |

Yt-1 |

(Yt-1)-y1cp |

(Yt-1)-y2cp |

((Yt-1)-y1cp)*((Yt-1)-y2cp) |

((Yt-1)-y1cp)^2 |

((Yt-1)-y2cp)^2 |

|

1 |

16 |

- |

- |

- |

- |

- |

- |

|

2 |

18,4 |

16 |

-13,13333333 |

-12,23333333 |

160,66444444 |

172,48444444 |

149,6544444 |

|

3 |

22 |

18,4 |

-9,533333333 |

-9,833333333 |

93,74444444 |

90,88444444 |

96,69444444 |

|

4 |

24,6 |

22 |

-6,933333333 |

-6,233333333 |

43,21777778 |

48,07111111 |

38,85444444 |

|

5 |

18,6 |

24,6 |

-12,93333333 |

-3,633333333 |

46,99111111 |

167,27111111 |

13,20111111 |

|

6 |

33,1 |

18,6 |

1,566666667 |

-9,633333333 |

-15,09222222 |

2,45444444 |

92,80111111 |

|

7 |

35,7 |

33,1 |

4,166666667 |

4,866666667 |

20,27777778 |

17,36111111 |

23,68444444 |

|

8 |

43,5 |

35,7 |

11,96666667 |

7,466666667 |

89,35111111 |

143,20111111 |

55,75111111 |

|

9 |

42,2 |

43,5 |

10,66666667 |

15,26666667 |

162,84444444 |

113,77777778 |

233,0711111 |

|

10 |

45,7 |

42,2 |

14,16666667 |

13,96666667 |

197,86111111 |

200,69444444 |

195,0677778 |

|

Сумма |

299,8 |

254,1 |

0,00000000 |

0,00000000 |

799,86000000 |

956,20000000 |

898,78000000 |

|

Ср. |

29,98 |

25,41 |

0,00000000 |

0,00000000 |

79,98600000 |

95,62000000 |

89,87800000 |

|

|

|

|

|

|

|

|

|

Где y1cp

=

![]() /(n-1)

= 31,53333333

/(n-1)

= 31,53333333

y2cp

=

![]() /(n-1)

= 28,23333333

/(n-1)

= 28,23333333

Коэффициент автокорреляции первого порядка вычислим по формуле:

r1

=

=

=

![]() = 0,862805509.

= 0,862805509.

Связь между среднемесячным доходом на душу населения текущего года и предшествующего тесная, то есть на среднемесячный доход на душу населения имеется сильная линейная тенденция.