3.2 Анализ параметров матрицы swot-анализа ао «Kaspibank»

Матрица SWOT-анализа АО «Kaspibank» представлена в таблице 4.

Таблица 4 - Матрица SWOT-анализа АО «Kaspibank»

|

Сильные стороны (S) |

Слабые стороны (W) |

|

|

|

Возможности (O) |

Угрозы (T) |

|

|

Параметр S1.

АО «Kaspibank», безусловно, имеет огромный опыт по массовому обслуживанию клиентов. В будущем, в условиях роста спроса на банковские услуги среди населения и организаций, этот опыт будет иметь сильное влияние на деятельности банка. Однако в перспективе крупные банки-конкуренты также смогут качественно и эффективно обслуживать клиентов, что несколько снизить значение данного параметра для АО«Kaspibank» и потребует поиска и развития иных конкурентных преимуществ.

Параметр S2.

C развитием банковского рынка в РК значимость профессионализма возрастает, это относится ко всем сферам деятельности банка, в том числе к кредитованию и деятельности на рынке ценных бумаг.

Параметр S3.

АО«Kaspibank»использует в своей работе такие элементы, как Интернет-банкинг, СМС-Банкинг, Банк-Клиент, занимается различными системами электронных переводов и др. В целом по Республике в последние годы наблюдается большой банковский прогресс. Это обуславливается переходом предприятий на зарплатные карточные проекты, появление различных систем переводов, а также большое развитие, наконец, получили электронные деньги платежных систем WebMoney, MoneyGram и др.

Параметр W1.

Организационная структура банка со временем будет только расти, что приведет к усложнению внутренних взаимодействий в системе и снижению мобильности.

Параметр W2.

Если рассмотреть этот пункт на примере кредитов, то просматривается следующая схема выдач денежных средств: в крупных филиалах кредит выдается за 1-2 рабочих дня, в отличие от них, в более мелких филиалах и отделениях кредитные средства выдаются примерно за 4-5 рабочих дней. Чтобы выдать кредит в отделении, необходимо рассмотрение и подтверждение на уровне филиала, что занимает определенное лишнее время. Все это объясняется отсутствием слаженной системы и зависимостью отделений от филиалов.

Параметр W3.

Частая реорганизация влечет за собой потери в качестве работы. Особенно это касается низших должностей. Вакансия то открывается, то вновь сокращается.

Параметр O1.

Кредитование является одним из основополагающих видов банковской деятельности, расширение рынка потребительского кредитования ведет к росту возможностей прибыльной деятельности на этом рынке.

Параметр O2.

Инвестиционное кредитование предприятий с учетом его сроков раскрывает широкие возможности в основном в перспективе.

Параметр O3.

Развивающийся рынок ценных бумаг будет иметь особое значение для деятельности банка в перспективе.

Параметр О4.

АО«Kaspibank»необходимо, опираясь на банки развитых стран, предоставлять населению более широкий спектр услуг, что повлечет за собой укрепление позиций Банка, в сравнении с другими банками РК.

Параметр О5.

Необходимо постоянно проводить контроль над качеством предоставляемых услуг и стремиться, чтобы качество постоянно улучшалось.

Параметр T1.

Большой объем кредитования населения на длительный срок при нестабильной внутренней и внешней политической и экономической ситуации обуславливает рост рискованности кредитования.

Параметр T2.

Интеграция казахстанской банковской системы в мировую экономику повышает значение влияния возможного кризиса на отечественную экономику, однако определенность данного параметра нельзя оценивать с высокой точностью.

Параметр Т3.

Банковская система в Казахстане совершенствуется, и темпы роста постоянно увеличиваются. И есть угроза того, что некоторые работники, могут не суметь перестроиться на новые стандарты и качество работы, что повлечет за собой безработицу.

Исходя из сильных, слабых сторон, угроз и возможностей были расставлены приоритеты:

- Улучшение кадрового потенциала;

- Реализация текущих и перспективных планов;

- Пересмотр структуры взаимодействия филиалов и отделений;

- Работа над имиджем.

Исходя из приоритетов, были обозначены задачи:

- Путем повышения зарплаты и улучшения социального обеспечения привлечь профессиональных кадров;

- Увеличить величину операций на рынке ценных бумаг, разработать и реализовать инвестиционные проекты, внедрить новые виды услуг;

- Повысить свободу принятия решений на местах в части кредитования физических лиц, постоянно совершенствовать систему управления, ее динамичность и гибкость;

Заключение

В период прохождения преддипломной практики в АО «KaspiBank» я ознакомился с принципами организации и деятельности банка.

Пройденная производственная практика позволила закрепить и улучшить знания, полученные в ходе образовательного процесса.

Целью практики являлось приобретение необходимых практических навыков в области банковского дела.Поставленные цели были достигнуты в процессе знакомства с практической организацией работы.

В отчете была рассмотрена деятельность банка и рассмотрены следующие вопросы:

-

Общие сведения об АО «KaspiBank»;

-

Управление и акционеры банка;

-

Структура органов управления;

-

Уставный капитал;

-

Общие тенденции банка;

-

Основные конкуренты банка;

-

Финансовое состояние и результаты деятельности АО «KaspiBank»;

-

SWOT – анализ деятельности АО «Kaspibank»

У «KaspiBank» теперь амбициозный, сильный, позитивный, яркий и жизнерадостный образ. Банк ставит перед собой цель стать национальной гордостью, и первым приходить на ум, когда думают о казахстанских банках. АО «KaspiBank» развивается, движется вперед, и интересная, постоянно обновляемая реклама – это один из показателей успешной деятельности банка.

«KaspiBank» – это новый формат обслуживания клиентов и стандарты работы розничного банка, который хочет стать лучшим в Казахстане и Средней Азии.

Новый образ – это связь и единство времен. Он навеян историческим прошлым и традициями Казахстана, нашими известными наскальными рисунками.

АО «KaspiBank» предоставляет своим клиента полный перечень банковских услуг. В их числе расчетно-кассовое обслуживание, переводные операции, ведение банковского счета клиента, кредитование, широкий спектр депозитных программ, операции с чеками, платежными банковскими карточками, осуществление профессиональной деятельности на рынке ценных бумаг и др. АО «KaspiBank» стремится выполнять широкий круг операций и услуг для своих клиентов с тем, чтобы расширить свою доходную базу, повысить рентабельность и конкурентоспособность.

В настоящее время банк продолжает наращивать филиальную сеть, расширяет продуктовую линейку, вводит новые стандарты обслуживания, максимально ориентированные на клиента. Наиболее негативный период уже пройден, и Банк в ближайший год ожидает улучшения по многим показателям, в том числе увеличение доходности. Стратегическими приоритетами Банка являются умеренный контролируемый рост, качество портфеля и эффективность бизнеса. Взвешенная политика, надежность, оперативная и адекватная реакция на изменение рыночной ситуации, способность к нестандартным подходам в решении трудных финансовых задач и проблем клиентов – это то, к чему стремится Банк.

В целом хотелось бы отметить, что Бизнес банка – это выдавать качественные кредиты и строить партнерские отношения с добросовестными клиентами. Банк готов работать с теми, кто испытывает временные финансовые трудности, и стараться идти на встречу.

Список использованной литературы

-

Закон Республики Казахстан «О банках и банковской деятельности» № 2444 от 31.08.1995г. с изменениями и дополнениями по состоянию на 19.03.2010г., ст.35 п.2;

-

Сербин, В. Банки в эру электронного обслуживания// Банки Казахстана. – Алматы, 2009. -№ 7-8. – С. 74-75

-

Краткий статистический справочник Агентства Республики Казахстан по статистике «Социально-экономическое развитие Республики Казахстан» 2007-2010 г.г., стр.6;

-

Официальный сайт АО «KaspiBank» www.kaspi.kz

-

Белоглазова, Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник/ Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Высшее образование, 2008. - 424 с.

-

Сейткасимов, Г.С. Банковское дело. Учебник – Алматы, изд. «Экономика», 1999. - 254 с.

-

Консолидированная отчетность АО «KaspiBank» за 2008, 2009, 2010, 2011 годы;

-

Лаврушин, О.И. Банковское дело: современная система кредитования. Москва, изд. «КноРус», 2005. - 356 с.

-

Лаврушин, О.И. Банковское дело:Учебник, Издание 2 – Москва, изд. «Финансы и статистика», 2003. - 245 с.

-

Иконников, А./Когда чаша полна//Континент»: Алматы, №25 (161), сайт журнала www.continent.kz.

-

Бекирова, А. /Быстрее, дешевле, доступнее//Время: Алматы), № 1 (345), 12.01.11г. - 54С.

-

Лаврушин, О.Н. Банковское дело: современная система кредитования: учеб. пособие для студ./ О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко. - 3-е изд., доп. - М.: КНОРУС, 2007. - 264 с.

-

Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческих банков: учебник. – М.: Высшее образование, 2008.-422 с. (с.273-304)

-

Лисак Б.И. Оценка эффективности банковских услуг по инкассации (методический аспект) // Банки Казахстана. – Алматы, 2001. – № 6

-

Официальный сайт Фондовой Биржи РК www.kase.kz

-

Банковское дело: учеб. пособие для вузов/ Ред. Г.Н. Белоглазова, Л.П. Кроливецкая. - СПб.: Питер, 2004, 2008. - 384 с.

-

Бельгибаев, А.К. Менеджмент: учеб. пособие/ А.К. Бельгибаев, А.Б. Рахимбаев. - Алматы: Юридическая литература, 2006. - 166 с.

-

Белова, Т.Н. Финансовые и коммерческие расчеты: учеб. пособие/ Т.Н. Белова. - Ростов н/Д: Феникс, 2007. - 254 с.: табл.

Приложение А

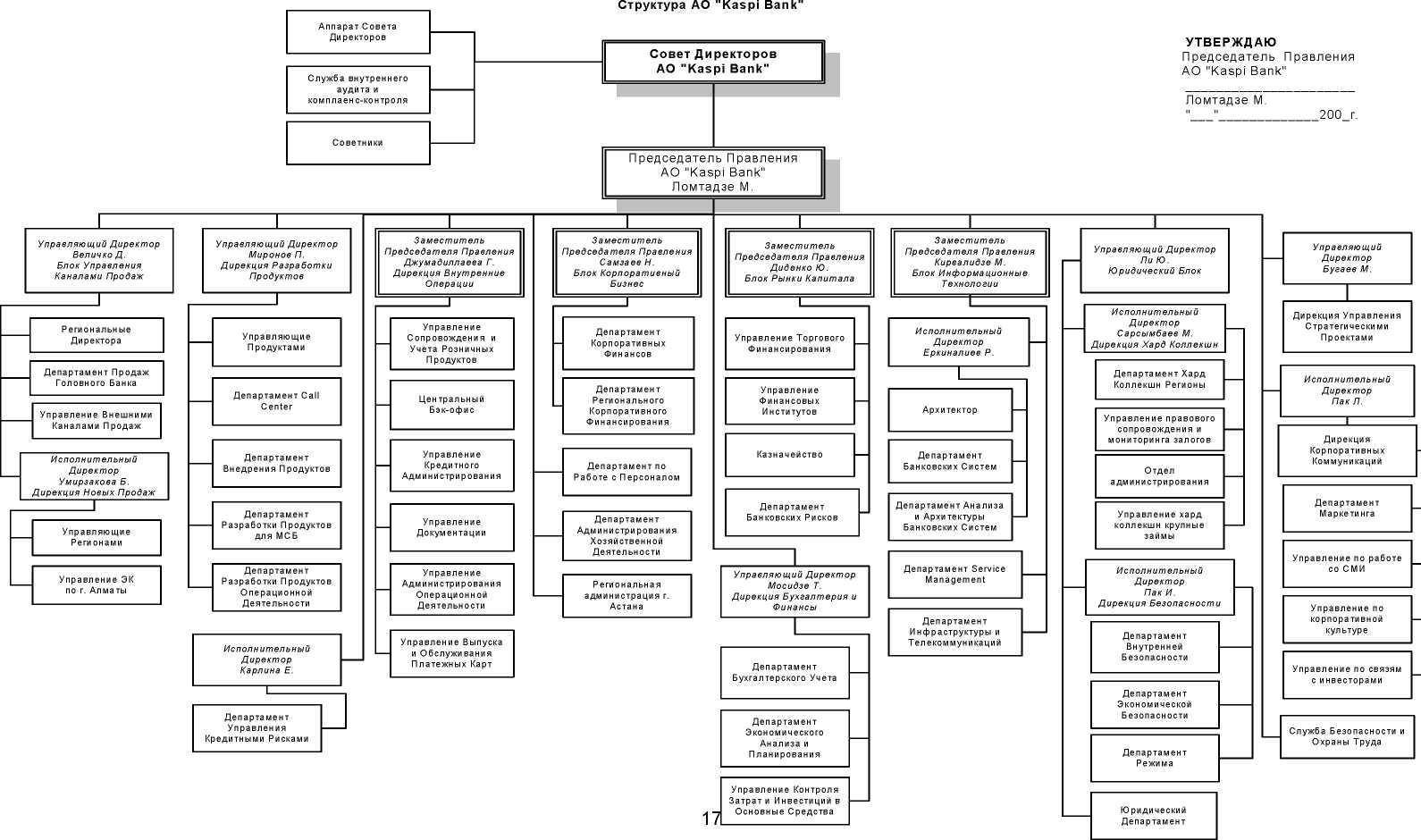

Организационная структура АО «KaspiBank»