ГлаваIi. Географическое распределение внешней торговли Германии.

В данной главе будут рассмотрены основные торговые партнеры Германии как по экспорту, так и по импорту. Отдельно будет рассмотрена динамика торговли Германии со странами ЕС, НАФТА, а также с различными регионами мира.

Таблица 7. Географическое распределение экспорта Германии в 2008 и 2012 годах.

Источник: UNComtradeDatabase

В таблице 7 представлены двенадцать стран, которые выступают крупнейшими покупателями немецкого экспорта. Они расставлены по убыванию в зависимости от их доли в немецком экспорте в 2012 году. Существенных изменений в географическом распределении немецкого экспорта с 2008 года по 2012 не произошло – новых крупных торговых партнеров не появилось, все изменения касаются лишь долей традиционных торговых партнеров.

Итак, каковы же основные тенденции? Очевидно, что с 2008 года произошло увеличение долей стран, не входящих в ЕС: почти вдвое выросла доля Китая (с 3,5% до 6,1%), заметно увеличилась доля США (с 7,2% до 7,9%), немного выросла и доля России (с 3,3% до 3,6%). Из стран, входящих в ЕС выросла только доля Италии (с 4,4% до 5,1%) и Швейцарии (с 4,0% до 4,5%). Все остальные страны-члены ЕС либо «просели» на 0,2-0,3 процентных пункта, как Франция, Нидерланды, Австрия и Польша, либо серьезно сократили объемы закупаемых в Германии товаров: так, доля Великобритании сократилась на 0,5 процентных пункта, Бельгии – на 1,1, а доля Испании и вовсе сократилась в более чем в 1,5 раза – с 4,5 до 2,8%.

Тем не менее, ЕС все еще остается крупнейшим рынком сбыта немецких товаров. Для простоты сравнения доли ЕС с долями других стран приведем диаграммы долей стран в экспорте Германии за 2008 и 2012 годы на основе данных Федерального статистического ведомства Германии (StatistischesBundesamt).

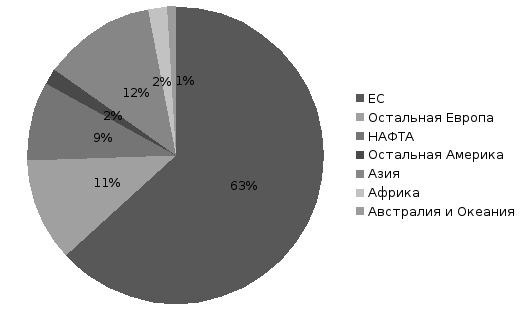

Рисунок 3. Региональное распределение экспорта Германии в 2008 году.

Источник: WirtschaftundStatistik: Dezember 2010 / StatistischesBundesamt. – Wiesbaden, 2011. S. 38*-40*.

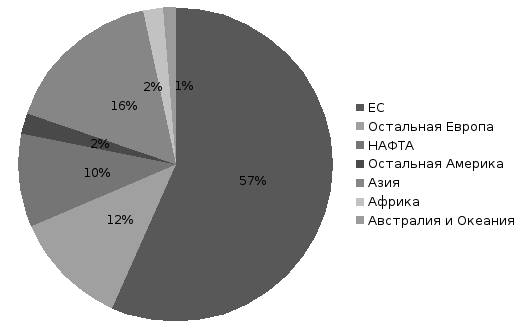

Рисунок4. Региональное распределение экспорта Германии в 2012 году.

Источник: Wirtschaft und Statistik: Februar 2014 / Statistisches Bundesamt. – Wiesbaden, 2014.S. 36*-38*.

Как видно на представленных диаграммах (рисунки 3 и 4), доля стран ЕС в немецком экспорте заметно сократилась: с 63% в 2008 году до 57% в 2012. Доля ЕС была распределена между другими регионами, но не в равных долях: больше всего – на 6 процентных пунктов – выросла доля Азии (с 12% до 16%), по 1 процентному пункту поделили между собой страны Европы – не члены ЕС (включая Россию) и НАФТА. Общая доля стран Африки, Латинской Америки и всех других вместе взятых по-прежнему не превышает 5%.

Причин такой динамики можно выявить несколько. Во-первых, рост экспорта в страны, находящиеся за пределами ЕС можно объяснить стремлением немецких экспортеров диверсифицировать рынки сбыта в условиях кризиса в Европе. Во-вторых, в некоторой степени эта динамика может быть объяснена валютными колебаниями: под влиянием европейского долгового кризиса евро и некоторые другие европейские валюты (например, британский фунт стерлингов) заметно обесценились по отношению к американскому доллару и другим валютам6. Изменение курсов валют повлияло на стоимостное выражение, увеличив стоимость экспорта в долларах и сократив стоимость экспорта в евро, что отразилось на статистике.

Географическое распределение импорта Германии также не претерпело значительных изменений (таблица 8). В таблице приведены десять крупнейших стран-поставщиков товаров на немецкий рынок, порядок которых существенно не изменился с 2008 года по 2012.

Таблица 8. Географическое распределение импорта Германии в 2008 и 2012 годах.

Источник: UNComtradeDatabase

В немецком импорте происходили, в целом, те же процессы, что и в экспорте страны: происходит значительное увеличение доли Китая (с 7,3% до 8,6%), что позволяет ему обогнать Францию и стать вторым поставщиком товаров на немецкий рынок после Нидерландов. Серьезным отличием здесь является тот факт, что Нидерланды не только не сократили, но и заметно увеличили свою долю в немецком импорте с 8,9% до 9,5%, в то время как Франция заметно сократила свою долю с 8,3% до7,1%.

На четвертом месте находятся США, сохранившие свою долю в немецком импорте на уровне 5,7% несмотря на незначительное сокращение стоимостных показателей. Этого не удалось сделать Италии: в отличие от экспорта в Италию, импорт Германии из Италии сократился, что вызвало сокращение доли Италии на 0,3 процентных пункта. Существенное сокращение доли в немецком импорте произошло у Великобритании и Бельгии (обе страны сократили свою долю на 0,7 процентных пункта). Австрия, как и США, сохранила свою долю (4,1%), а Швейцария смогла ее даже увеличить (4,2% в 2012 против 3,9% в 2008). Россия, входящая в тройку поставщиков товаров на немецкий рынок, находящихся за пределами ЕС, также смогла увеличить свою долю (с 4,5% до 4,7%).

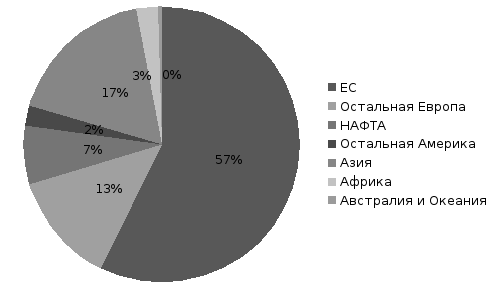

Рисунок 5. Региональное распределение импорта Германии в 2008 году.

Источник:Wirtschaft und Statistik: Dezember 2010 / Statistisches Bundesamt. – Wiesbaden 2011. S. 38*-40*

Рисунок 6. Региональное распределение импорта Германии в 2012 году.

Источник: Wirtschaft und Statistik: Februar 2014 / Statistisches Bundesamt. – Wiesbaden, 2014.S. 36*-38*.

Также как и в случае с экспортом, Европейский союз остается ключевым торговым партнером Германии (рисунки 5 и 6). Изменения здесь не столь заметны, как в случае с экспортом: суммарная доля ЕС в немецком импорте сократилась всего на 1 процентный пункт – с 57% до 56%, и связано это по большей части с колебаниями валютных курсов. Доля европейский стран – не членов ЕС выросла на 1 процентный пункт (с 13% до 14%), доля НАФТА не изменилась (7%), доля Азии выросла за счет Китая с 17% до 18%. Третьи страны занимают незначительное место в немецком импорте: их доля составила в 2008 году 6%, а в 2012 году оказалась еще ниже и составила 5%.

Подводя итог главы 2, обратим внимание на несколько деталей. Во-первых, страны ЕС занимают доминирующее положение во внешней торговле Германии. И хотя доля ЕС во внешнеторговом обороте Германии снижается, едва ли этот факт перестанет иметь место в ближайшее десятилетие. Это во многом определяет внешнеэкономическую политику страны, в частности, касательно будущего евро, ведь единая европейская валюта в значительной степени обеспечила стабильность внешнеторговых связей Германии.

Во-вторых, под влиянием европейского долгового кризиса Германия стала искать другие рынки сбыта своего экспорта. Такими рынками стали как традиционные страны-потребители немецких товаров(например, США и Россия), так и новые торговые партнеры, в частности, Китай, который до этого являлся в основном лишь поставщиком своих товаров на немецкий рынок. В то же время, другие развивающиеся регионы – например, Латинская Америка и Африка – остаются практически за рамками торговли с Германией.