9. Основная классификация затрат для целей управленческого учета

|

Задачи управленческого учета |

Классификация затрат |

|

Расчет себестоимости произведенной продукции, оценка стоимости запасов и расчет полученной прибыли |

Прямые и косвенные Входящие в себестоимость (производственные) и расходы отчетного периода (периодические)

|

|

Принятие управленческих решений и планирование |

Постоянные, переменные и смешанные Возмещаемые и не возмещаемые Планируемые и не планируемые

|

|

Контроль |

Контролируемые и неконтролируемые

|

|

Производственные переменные затраты |

Непроизводственные переменные затраты |

|

|

Переменные затратыизменяются пропорционально объему производства или продаж, а рассчитанные на единицу продукции (удельные переменные затраты) представляют собой постоянную величину.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, но рассчитанные на единицу продукции (удельные постоянные затраты) уменьшаются при увеличении объема производства или продаж.

Прямые затратымогут быть прямо, непосредственно и экономично отнесены на себестоимость конкретного вида продукции или конкретной единицы товара. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда.

Затраты, которые нецелесообразно напрямую отнести на конкретный вид продукции или товара называются косвенными затратами. Распределение косвенных затрат между видами продукции осуществляется в зависимости от выбранного метода калькулирования затрат (расчета себестоимости).

10.

Центр ответственности – обособленные структурные подразделения организации, предназначенные для нормирования, планирования, учета расходов предприятия в целях первичного наблюдения, контроля и оперативного управления затратами на каждой стадии производственного процесса.

Выделяют следующие группы центров ответственности1:

— центры затрат;

— центры прибыли;

— центры доходов (выручки);

— центры инвестиций.

Наиболее распространенными типами центров ответственности являются центры затрат (ЦЗ). Их выделяют там, где руководство сегмента (подразделения) отвечает за использование ресурсов, преобразование их в затраты и учет этих затрат.

Центр прибыли (ЦП) - подразделение, в котором можно явно сопоставить доходы с расходами, и руководитель которого несет ответственность за финансовую результативность всей деятельности подразделения.

Центр доходов (ЦД) - подразделение, отвечающее за получение компанией доходов, в частности выручки.

Центр инвестиций (ЦИ) - сегмент организации, по которому можно в явной форме выявить отдачу от сделанных ранее финансовых вложений.

11.

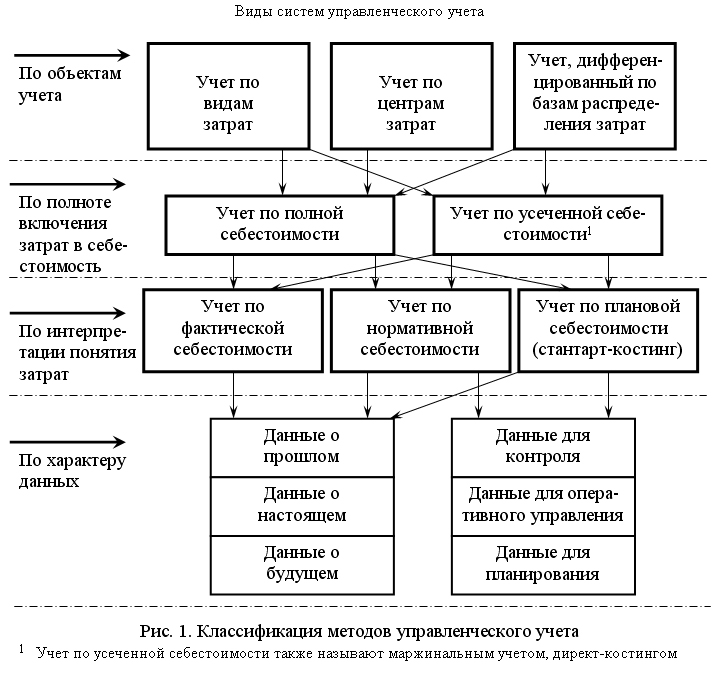

Существующие методы управленческого учета можно классифицировать по различным признакам (рис.1). Стрелки показывают возможные сочетания признаков. Краткая характеристика существующих систем управленческого учета, а также анализ их достоинств и недостатков представлены в табл.1.

В настоящее время существует довольно много противоречивых мнений по поводу того, как правильно нужно калькулировать себестоимость продукции. Оказывается, от того, какой метод калькулирования Вы будете применять, зависит очень многое.

Во-первых, от того, каким образом Вы определяете состав и размер затрат зависит показатель прибыли, а отсюда – налог на прибыль,

Во-вторых, от метода калькулирования себестоимости в настоящее время, особенно при бартерных операциях, зависит стоимостной объем реализации, а отсюда – налог на добавленную стоимость,

В-третьих, от метод калькулирования во многом зависит оперативность составления и предоставления производственных отчетов, а отсюда - эффективность текущего контроля за затратами и доходами,

В-четвертых, от того как Вы относитесь к калькулированию затрат зависит достоверность всех внутрихозяйственных информационных потоков, необходимых для процесса управления предприятием и т.д. и т.п.

12.