инвестиционный анализ

.docxСтоимость основных средств, тыс.руб. - 3200

Доставка, установка, монтаж основных средств, тыс.руб. - 150

Ежегодная выручка, тыс.руб. – 2200

Ежегодные текущие затраты, всего, тыс.руб. - 1100

в т.ч. амортизация линейная, % - 15

Источники финансирования:

кредитные ресурсы, тыс.руб. - 2345

стоимость кредитных ресурсов, % - 11

срок кредита, лет - 5,00

Средства инвестора (собственный капитал), тыс.руб. - 1005

% отчислений на дивиденды - 20

Налог на прибыль, % - 15,5

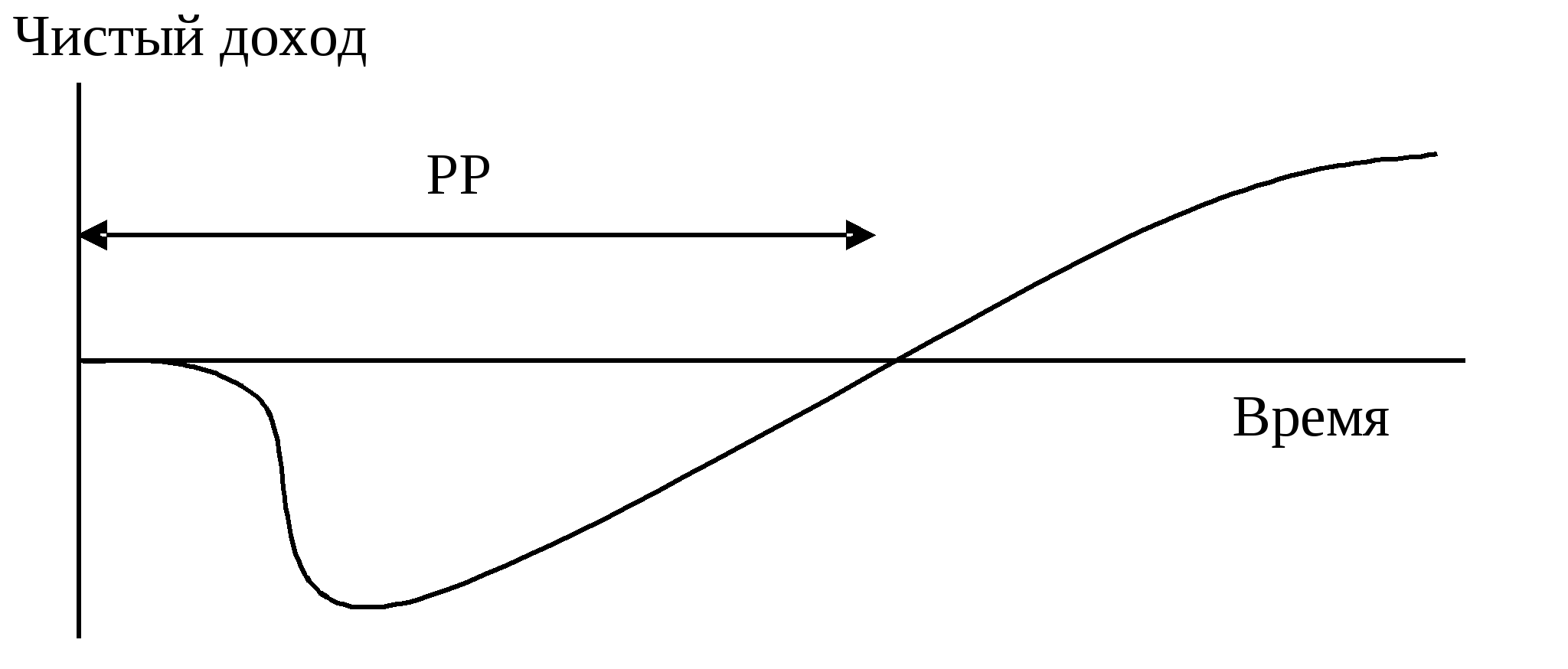

1. Определить коэффициент дисконтирования. Рассчитать показатели эффективности инвестиционного проекта, динамические и статические: NPV, PI, PP, IRR, Т ок, RОI (без учета стоимости собственного и заемного капитала). Срок расчета – 5 лет после периода инвестирования. 1.1. Показать графически срок окупаемости проекта.

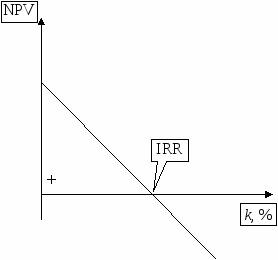

1.2. Показать графически показатель IRR при соответствующих k1 и k2.

2. Построить отчет о движении денежных средств (модель расчетного счета) с учетом стоимости собственного и заемного капитала, возврата кредита за 5 периодов после инвестиционного.

3. Рассчитать анализ чувствительности проекта к цене сбыта, текущим затратам, коэффициенту дисконтирования с шагом 10 % и 20%. Построить графики. Оценить риск проекта.

4. Сделать общий вывод о целесообразности или нецелесообразности принятия данного проекта.

Решение:

Собственный капитал = 1005 тыс. руб.

Заемный капитал (кредитные ресурсы) = 3200 + 150 – 1005 = 2345 тыс.руб.

Доля собственного капитала = 1005/3350 = 0,3 или 30%.

Доля заемного капитала = 2345/3350 = 0,7 или 70%.

К = Кs * Ws + Кd * Wd * (1 – T)

К = 0,3*20% + 0,7*11% * (1-0,155) = 6 + 6,51 = 12,51 или 12,5%.

Коэффициент дисконтирования = 12,5%.

Амортизация (А) = (3200+150)*15% = 502,50 тыс.руб.

Затраты без амортизации = 1100-502,50 = 597,50 тыс.руб.

Прибыль (П) = 2200-1100 = 1100 тыс.руб.

Чистая прибыль (ЧП) = 1100-(1100*15,5) = 929,5 тыс.руб.

CF = ЧП + А CF = 929,5+502,5 = 1432 тыс.руб.

|

I |

CF1 |

CF2 |

CF3 |

CF4 |

CF5 |

|

- 3350 |

+1432 |

+1432 |

+1432 |

+1432 |

+1432 |

Далее рассчитываю показатели эффективности инвестиционного проекта, динамические и статические: NPV, PI, PP, IRR, Т ок, RОI.

NPV = ∑ (CFn/(1 + k)n) – I

NPV = +1432 * 3,605 – 3350 = 1812,36 тыс.руб.

NPV > 0, значит в случае принятия проекта ценность компании, а следовательно и благосостояние ее собственников увеличатся, таким образом проект следует принять.

Индекс доходности дисконтированных инвестиций - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

PI = ∑ (CFn/(1 + k)n)/I

PI = 1432 * 3,605/3350 = 1,5

PI >1, следовательно проект следует принять, так как на единицу затрат приходится 1 рубль 40 копеек доходов (эффективность вложений).

IRR= K1 + (NPV(K1)/( NPV(K1) - NPV(K2))*( K2 - K1)

K2 = 30%

NPV(K2) = 1432 * 2,436 – 3200 = -288 тыс.руб.

IRR = 12,5 + (1812,36/(1812,36+288))*(30 – 12,5) = 12,5 +(1812,36/ 2100,36)*17,5 = 27,6 или 28%.

IRR > HR, значит проект выгодно реализовать (происходит доход от инвестиций)

ROI = ЧП/((Iн+ Iк)/2)*100%

ROI = 929,5 /(1432/2)*100% = 929,5/716*100% = 129,81

CF = 1432*0,893 = 1278,77 тыс.руб.

CF= 1432*0,797 = 1141,30 тыс.руб.

CF = 1432*0,712 = 1019,58 тыс.руб.

CF = 1432*0,636 = 910,75 тыс.руб.

CF = 1432*0,567 = 811,94 тыс.руб.

На 3 года = 1278,77 + 1141,30 + 1019,58 = 3439,65 тыс.руб.

PP = 3 + 89,65 /910,75 = 2,9 года.

Ток= 3350/1432 = 2,3 года.

-

Графически период окупаемости будет выглядеть следующим образом:

1.2.Показатель IRR при соответствующих значениях к1 и к2:

Внутренняя норма доходности, или IRR (англ. internal rate of return) — это ставка дисконтирования, при которой NPV проекта равен нулю.

Внутренняя норма доходности называется так потому, что она полностью определяется внутренними (эндогенными) свойствами проекта, без использования внешних (экзогенных) параметров, таких, как заданная ставка дисконтирования.

Строю отчет о движении денежных средств с учетом стоимости собственного и заемного капитала:

Чистые потоки денежных средств, тыс. руб. 0-й год 1-й год 2-й год 3-й год 4-й год 5-й год

Операционная деятельность

|

Выручка от реализации |

2200 |

2200 |

2200 |

2200 |

2200 |

|

Текущие затраты без учета амортизации |

-597,5 |

-597,5 |

-597,5 |

-597,5 |

-597,5 |

Налог на имущество и прочие налоги (за исключением налога на прибыль)

|

Налог на прибыль |

-213,6 |

-221,6 |

-229,6 |

-237,6 |

-245,6 |

|

Амортизация |

0 |

0 |

0 |

0 |

0 |

|

Итог от операционной деятельности |

1388,9 |

1380,9 |

1372,9 |

1364,9 |

1356,9 |

Инвестиционная деятельность

|

Инвестиционные затраты |

-3350 |

0 |

0 |

0 |

0 |

|

Итог от инвестиционной деятельности |

-3350 |

0 |

0 |

0 |

0 |

|

Финансовая деятельность |

-3350 |

0 |

0 |

0 |

0 |

|

Собственный капитал |

1005 |

|

|

|

|

|

Заемный капитал |

2345 |

-469 |

-469 |

-469 |

-469 |

|

Выплаты процентов |

0 |

-258,0 |

-206,4 |

-155 |

-103,2 |

|

Выплаты дивидендов |

0 |

-201 |

-201 |

-201 |

-201 |

|

Итог от финансовой деятельности |

3350 |

-928,0 |

-876,4 |

-825 |

-773,2 |

|

Совокупный поток денежных средств CF |

0 |

460,95 |

504,54 |

548,13 |

591,72 |

3.Рассчитываю анализ чувствительности проекта к цене сбыта, текущим затратам, коэффициенту дисконтирования с шагом 10% и 20%.

Независимые параметры Динамика изменения показателей, %

|

|

-20 |

-10 |

0 |

10 |

20 |

|

Цена сбыта |

2310 |

2530 |

2200 |

2970 |

3190 |

|

Текущие затраты |

1155 |

1265 |

1100 |

1485 |

1595 |

|

Коэффициент дисконтирования |

0,105 |

0,115 |

0,125 |

0,135 |

0,145 |

На основании вышеприведенных расчетов можно сделать вывод о том, что проект окупится и его выгодно реализовать. Период окупаемости равен 3 года. 1) Ёлохова И.В. Инвестиционный анализ. Методическое пособие для студентов заочного отделения, 2013;

2) Подшиваленко Г.П. др. Инвестиции. Учебное пособие для вузов, 2007;

3) Савчук В.П. Инвестиции, 2008;

4)Инвестиции под ред. Ковалева В.В., Иванова В.В., Лялина В.А., 2011