Razdatochnyy_material_2010

.pdf11. Динамические модели макроэкономики. Линейные модели динамики валового внутреннего продукта (ВВП) и чистого внутреннего продукта (ЧВП): простая модель, модель Харрода-Домара.

Справедливо основное макроэкономическое тождество Y = I + C, где C конечное потребление;инвестиции в накопление ОПФ, Y – чистый внутр. продукт (ЧВП), причем Y X (1 am ) , где Х – ВВП, a

норма отчислений на амортизацию. I B |

dY |

- линейный акселератор, где В капиталоемкость ЧВП. |

|

|||

dt |

|

|||||

|

|

|

|

|

||

Подставим в основное макроэк. тождество выражение для инвестиций, получим (*) |

|

|||||

Y (t) B |

dY (t) |

C(t) однопродуктовая динамическая модель ЧВП Леонтьева. |

|

|||

dt |

|

|||||

|

|

|

|

|

||

Случай 1. C(t) 0 предельный случай, то есть, потребления нет. Уравнение примет вид Y(t)= B |

dY(t) |

|||||

dt |

||||||

|

|

|

|

|

||

I

m

,

отсюда

dY |

|

1 |

Y |

|

dt |

B |

|||

|

|

1 t

. Решение уравнения имеет вид Y (t) Y (0)eВ , то есть Y (t) растет с индексом

IndY

1 В

.

Случай 2:

C(t) C(0) const

. Уравнение модели имеет вид

Y (t)

B |

dY (t) |

|

dt |

||

|

C(0)

, где

B

const

. Запишем:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

t – общее решение однородного |

||||||||

Y * (t) = C(0) – частное решение неоднородного уравнения, Y |

(t) C e |

В |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|||

уравнения. Далее запишем Y (t) Y (t) Y *(t) C1e |

t |

C(0) – общее решение неоднородного уравнения. При |

||||||||||||||||||||||

|

||||||||||||||||||||||||

t 0 получим Y (0) C1 C(0) откуда C1 Y (0) C(0) , Y (t) Y (0) C(0) e |

t |

C(0) . |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||

|

Y |

(t) |

|

|

|

|

|

e t |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

||

IndY (t) |

|

|

|

|

Y (0) C(0) |

|

темп прироста дохода, он стремится к |

|

|

при t + . |

|

|||||||||||||

Y (t) |

Y (0) C(0) e |

t |

C(0) |

B |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Модель чистого внутреннего продукта Харрода-Домара |

|

|

|

|

|

|

|

|||||||||||||||||

Совместное действие мультипликатора |

1 |

и акселератора B порождает непрерывный и прогрессирующий |

||||||||||||||||||||||

c |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

рост выпуска продукции или дохода. Y = I + C + A основное балансовое соотношение, где I Ia Ii |

сумма |

|||||||||||||||||||||||

интенсивностей автономных инвестиций вместе с индуцированными инвестициями, причем I |

|

B |

dY |

, |

||||||||||||||||||||

i |

dt |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

C Ca Ci |

сумма интенсивностей автономного потребления вместе с индуцированным потреблением, Ci kY |

|||||||||||||||||||||||

норма потребления постоянна (для части потребления, зависящего от ЧВП), A |

сумма интенсивностей чистого |

|||||||||||||||||||||||

экспорта Ex |

и государственных закупок Gv . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

В итоге получаем уравнение Y B |

dY |

kY Ia |

Ca Ex Gv модель Харрода-Домара. Обозначим |

|||||||||||

dt |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

A Ia Ca Ex Gv . Введем s 1 k |

норма производственного накопления. Отсюда sY B |

dY |

||||||||||||

dt |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

dY |

s |

|

|

|

s |

t |

|

dY |

dY |

s |

A |

|

||

|

|

|

|

|

|

|||||||||

A 0 , имеем dt |

B Y , откуда Y (t) Y (0)e |

B |

. В общем случае sY B dt A , |

dt |

B y B . |

|

||||||||

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ модели проводится аналогично в трех основных случаях: А = 0, А = А(0), А = А(0) ert.

A

. При

12. Линейная односекторная модель динамики ВВП.

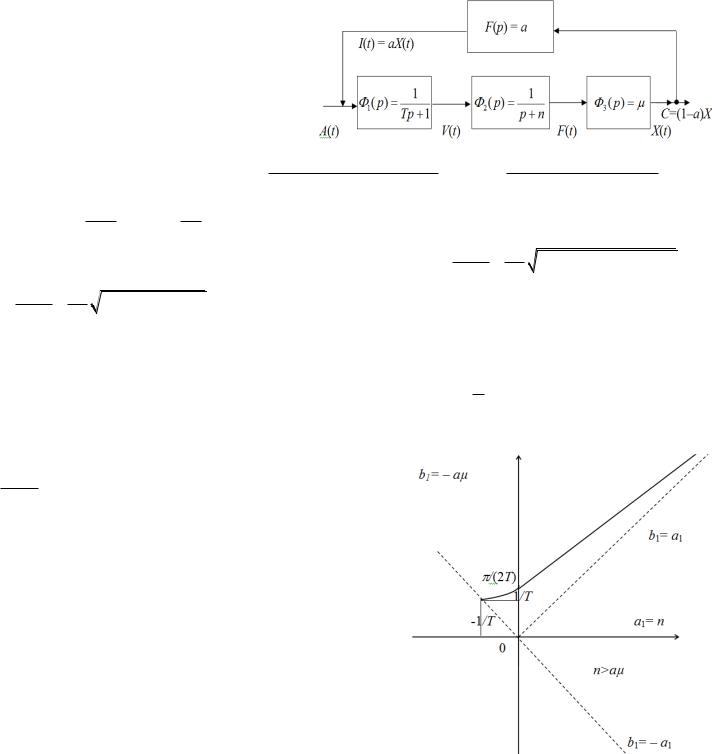

Рассмотрим линейную односекторную модель выпуска валового внутреннего продукта (ВВП) с учетом выбытия (амортизацией) с инерционным запаздыванием фондообразованием.

X(t) – ВВП, A(t) – внешние инвестиции, I(t) – собственные инвестиции,

V(t) –инвестиции в производство,

F(t) – основные произв. фонды (ОПФ), C(t) –непроизводственное потребление,

– средняя капиталоотдача,

а– ср. норматив отчислений на кап. вложения, n – ср. норма амортизации ОПФ, Т – лаг фондообразования.

Справедливо: X ( p) W ( p) A( p) |

, W ( p) |

( p) |

2 |

( p) |

3 |

( p) |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

1 |

|

|

|

|

|

, W ( p) |

|

|

|

|

|

|

, модель |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

c |

|

|

|

|

|

c |

|

1 |

( p) |

|

( p) |

(t)F ( p) |

|

c |

|

Tp |

(Tn 1) p n a |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

d |

2 |

X |

|

|

|

|

dX |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

имеет вид: |

T |

|

(Tn 1) |

(n a ) X A(t) . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

dt |

2 |

dt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Характ. ур-ие имеет вид: |

T |

2 |

(Tn 1) n a 0 |

Ее корни: 1,2 |

|

Tn 1 |

|

1 |

|

(Tn 1) |

2 |

4T (n a ) |

|||||||||||||||||||||||

|

2T |

2T |

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Tn 1 |

|

1 |

|

(Tn 1) |

2 |

4a T |

. Корни вещественные. Соответственно выводим: условие n a |

означает, что |

||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||

2T |

2T |

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

1,2 0 |

, то есть в ситуации отсутствия автономных инвестиции ( A(t) 0 ) ВВП X (t) сокращается, условие |

||||||||||||||||||||||||||||||||||

n a |

означает, что 2 |

0 , |

а 1 |

0 |

, то есть в ситуации отсутствия автономных инвестиции ВВП |

X (t) |

растет. |

||||||||||||||||||||||||||||

И, наконец, в ситуации маловероятной

n a

находим

1 0

и

2

(n

1 T

)

. В этом случае в ситуации

отсутствия автономных инвестиции выпуск стабилизируется.

Модель выпуска ВВП с учетом выбытия (амортизации) и с дискретным запаздыванием образования капитала имеет вид:

dX (t) |

nX (t) a X (t T ) A(t T ), t 0, |

||||

|

|

||||

|

dt |

|

|

|

|

X ( ) X |

0 |

( ), если 0. |

|

||

|

|

|

|

|

|

По графику видно, что условие n a |

означает, что |

||||

асимптотическая устойчивость, то есть в ситуации отсутствия

автономных инвестиции ( A(t) 0 ) ВВП |

X (t) сокращается, |

условие n a означает, что имеет место неустойчивость, то есть в ситуации отсутствия автономных инвестиции ВВП X (t) растет. И, наконец, в ситуации n a находим, что в этом

случае в ситуации отсутствия автономных инвестиции выпуск стабилизируется, то есть уравнение просто устойчиво.

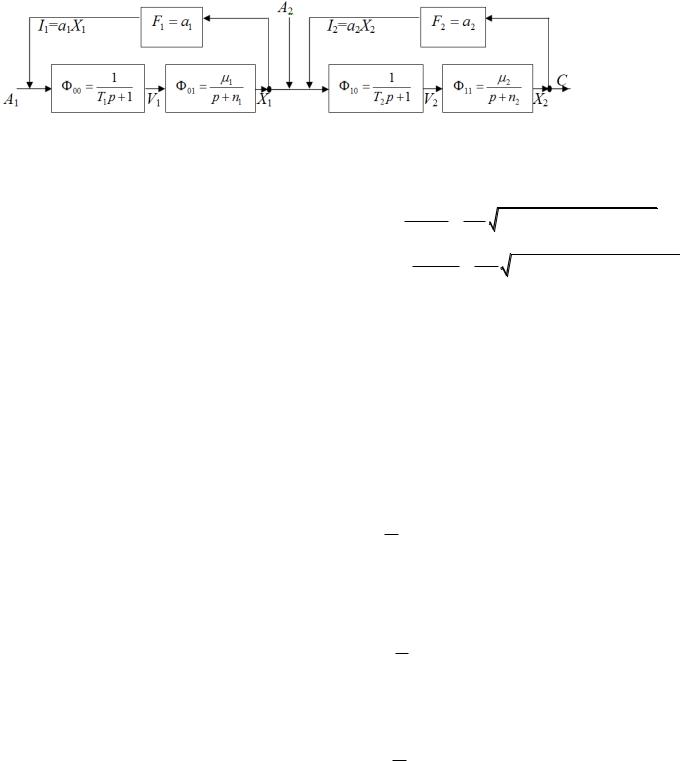

13.Линейная двухсекторная модель динамики ВВП.

X i – валовые выпуски секторов, i 1, 2, Ai – автономные инвестиции секторов, Ii – внутренние инвестиции секторов, Vi – реальные инвестиции в производство в секторах, i – средние технологические темпы (фондоотдачи) секторов, ai – средний норматив отчислений на капитальные вложения, ni – средняя норма амортизаций ОПФ, Ti – средний лаг фондообразования, причем X1 W1 A1 , X2 W2 ((1 а1 )X1 A2 ) ,

С (1 a2 )X2 .

Модель имеет вид: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

T |

d 2 X1 |

(T n 1) |

dX1 |

(n a ) X |

|

A , |

T |

d 2 X 2 |

(T n 1) |

dX 2 |

(n a |

) X |

|

|

((1 а ) X |

|

A ) , |

|||||||

|

|

1 |

|

|

2 |

1 |

||||||||||||||||||

1 |

dt |

1 |

1 |

dt |

1 |

1 |

1 |

1 |

1 |

2 |

2 |

2 |

dt |

2 |

2 |

2 |

|

2 |

1 |

2 |

||||

|

|

|

|

|

|

|

|

|

|

dt |

|

|

|

|

|

|

|

|

|

|

|

|||

C (1 a2 )X2 .

Первое характ. ур-ие:

T |

2 |

(T n 1) n a |

||||

|

|

|

|

|

|

|

1 |

|

1 |

1 |

1 |

1 |

1 |

0

,

|

|

T n 1 |

|

1 |

(T n |

1) |

2 |

4T (n a ) |

|||||

1 |

1 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||

1,2 |

|

|

2T |

|

2T |

1 |

1 |

|

|

1 |

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

.

|

|

|

T2 |

2 |

(T2n2 1) n2 a2 2 0 , |

3,4 |

|

|

T n |

1 |

|

1 |

|

|

1) |

2 |

4T2 |

(n2 a2 2 ) . |

|||||||

Второе характ. ур-ие: |

|

2 |

2 |

|

|

(T2n2 |

|||||||||||||||||||

|

|

2T |

2T |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

2 |

|

|

|

|

|

|

|

|

Условие n1 |

a1 1 , n2 |

a2 2 означает, |

что корни первого характ. уравнения 1,2 |

0 |

и корни второго характ. |

||||||||||||||||||||

уравнения |

3,4 0 , то есть, в ситуации отсутствия автономных инвестиции ( A1 |

(t) 0 |

, A2 (t) 0 ) выпуски X1 (t) |

||||||||||||||||||||||

и |

X 2 (t) сокращается. Условие n1 |

a1 1 , n2 a2 2 означает, |

что 2 |

0 , а |

1 0 |

, в то время как 3,4 0 . То есть, |

|||||||||||||||||||

в ситуации отсутствия автономных инвестиции выпуск |

X1 (t) |

растет, а выпуск |

X |

2 (t) |

стремится к тренду, |

||||||||||||||||||||

определяемому выпуском |

|

X1 (t) . Условие n1 a1 1 , n2 |

a2 2 |

означает, что 2,4 |

0 . То есть, в ситуации |

||||||||||||||||||||

отсутствия автономных инвестиции выпуск X1 (t) растет, а выпуск |

X 2 (t) тоже растет. Условие |

n1 a1 1 , |

|||||||||||||||||||||||

n2 |

a2 2 означает, что корни первого характ.уравнения 1,2 0 |

и корни второго характ. уравнения |

4 0 , |

||||||||||||||||||||||

3 |

0 . То есть, в ситуации отсутствия автономных инвестиции ( A1 (t) 0 , |

A2 (t) 0 ) выпуск X1 (t) |

сокращается, |

||||||||||||||||||||||

в то время как выпуск |

X 2 |

(t) растет. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Наконец, в ситуации n1 a1 1 находим |

1 0 и 2 (n1 |

1 |

) . В этом случае, в ситуации отсутствия |

||||||||||||||||||||||

T |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

автономных инвестиции, выпуск |

X1 (t) |

стабилизируется. Условие n2 |

a2 2 означает, что корни второго |

||||||||||||||||||||||

характеристическое уравнение 4 |

0 |

, 3 0 , значит, выпуск |

X |

2 (t) |

растет. Условие |

n2 a2 2 |

означает, что |

||||||||||||||||||

корни второго характ. уравнения |

3,4 |

0 , поэтому, хотя выпуск |

X1 (t) стабилизируется, выпуск |

X 2 |

(t) падает. И |

||||||||||||||||||||

последнее, в ситуации

n a |

||

1 |

1 |

1 |

находим

1 0

и

2

(n1

|

1 |

) |

|

T |

|||

|

|

||

|

1 |

|

, а в ситуации

n2 a2 2

находим

3 0

и

|

(n |

|

1 |

) . В этом случае в ситуации отсутствия автономных инвестиции выпуск X |

|

(t) и выпуск X |

|

(t) |

|||||||||||||

|

1 |

2 |

|||||||||||||||||||

4 |

2 |

|

T2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

постоянные. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Наконец, в ситуации |

n |

a |

|

находим 0 и (n |

|

1 |

) . Условие n a |

означает, что корни первого |

|||||||||||||

2 |

|

||||||||||||||||||||

|

|

|

|

|

2 |

2 |

|

3 |

4 |

2 |

|

T |

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

характ. уравнения 2 |

0 , 1 |

0 , значит, выпуск X1 (t) |

растет, |

выпуск X 2 (t) тоже растет. Условие n1 a1 1 |

|||||||||||||||||

означает, что корни первого характ. уравнения 1,2 |

0 , поэтому, хотя выпуск X1 (t) |

падает, выпуск X 2 (t) |

|

||||||||||||||||||

стабилизируется. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

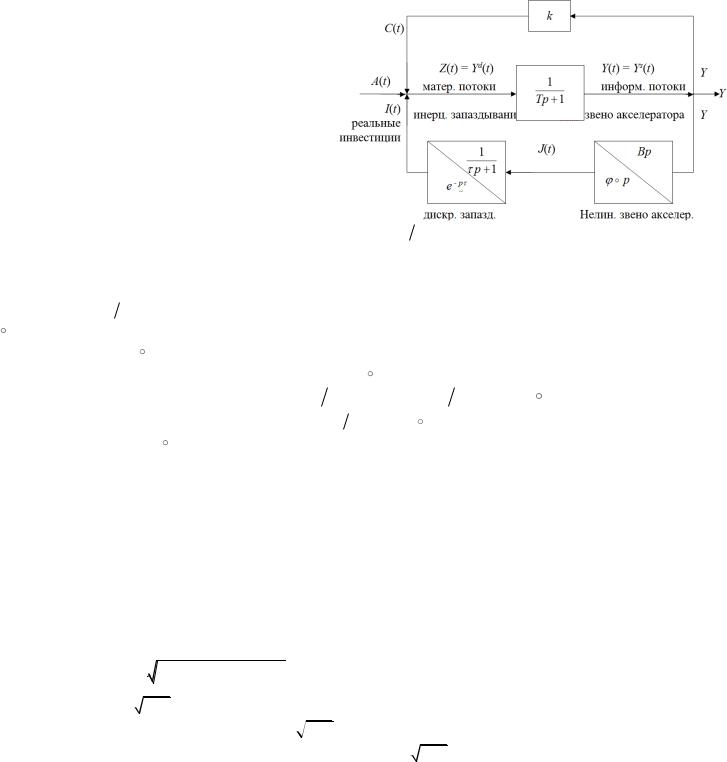

14. Линейная и нелинейная модель Филлипса динамики ВВП, ЧВП, капитала и инвестиций.

I BY |

|

|

- линейный акселератор (дифференцирующее звено),. Рассматривают также случай нелинейного |

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

, где – одна из указанных ниже функций. Акселератор позволяет по Y |

|

определить |

|

||||||||||||||||||||||||

акселератора I (Y ) |

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интенсивность планируемых инвестиций (решений об инвестировании) J (Y ) . |

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

В этой схеме объединены линейный и нелинейный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

случаи. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Здесь Z (t) Y |

d |

(t) — спрос на ЧВП, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Y (t) Y |

|

s |

(t) |

– |

предложение ЧВП. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

I |

– интенсивность инвестиций, индуцированных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

ЧВП, B |

|

|

– коэффициент акселератора (приростная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

капиталоемкость ЧВП), |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Y – интенсивность производства ЧВП, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

J |

- запланированные инвестиции, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

k |

- предельная склонность к потреблению. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

А – автономные инвестиции. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Между спросом и предложением имеется |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

инерционное запаздывание, то есть зависимость вида |

Y ( p) Z( p) (Tp 1) при Y (0) 0 . Это означает, что |

|

||||||||||||||||||||||||||||||||||||||

между Z и Y существует зависимость в виде ЛОДУ |

TY |

|

Y Z . Здесь |

T |

лаг запаздывания формирования |

|

||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||

предложения ЧВП. Далее распишем TY |

|

Y Z A I |

C , где C kY |

– потребление, индуцированное ЧВП. |

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

Реальные инвестиции |

I |

связаны с запланированными инвестициями J |

инерционным запаздыванием. I |

|

I |

J |

||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

то есть I ( p) J ( p) ( p 1) при I (0) 0 . Здесь |

– лаг запаздывания ввода реальных инвестиций. Выражение |

|||||||||||||||||||||||||||||||||||||||

|

p означает последовательное выполнение двух операций: дифференцирования и вычисления значения |

|

||||||||||||||||||||||||||||||||||||||

функции. Например, ( |

p)(Y ( p)) в изображениях означает в оригиналах следующее: |

|

|

. Отсюда можно |

||||||||||||||||||||||||||||||||||||

(Y (t)) |

||||||||||||||||||||||||||||||||||||||||

написать, что в случае нелинейного акселератора J ( p) ( p)(Y ( p)) |

|

|

|

|

|

|

|

|

— |

|||||||||||||||||||||||||||||||

— для изображений, J (t) (Y (t)) |

||||||||||||||||||||||||||||||||||||||||

для оригиналов. Далее при |

I (0) 0 имеем |

I ( p) 1 |

( p 1) J ( p) 1 |

( p 1)( |

|

p)(Y ( p)) . Выведем |

||||||||||||||||||||||||||||||||||

модель Филипса. Перепишем тождество |

I ( p) C( p) 1 ( p 1) ( p)(Y ( p)) kY ( p) |

в виде |

|

|

|

|

|

|||||||||||||||||||||||||||||||||

( p 1)(I ( p) C( p)) |

( |

p)(Y ( p)) ( p 1)kY ( p) . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

Перейдем к оригиналам (при Y (0) 0 , |

|

I (0) 0 , C(0) 0 ): |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

(I (t) C (t)) I (t) C(t) |

(Y (t)) k( Y (t) Y (t)) |

. Далее продифференцируем тождество |

|

|

|

|

|

|||||||||||||||||||||||||||||||||

TY Y Z A I C , |

получим TY Y Z A I C . |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

Выразим: I |

|

C |

|

TY |

|

Y |

|

|

|

(TY |

|

Y |

|

|

|

|

|

|

|

|

Y A |

|

|

|

kY , |

|

|

|

|

|

||||||||||

|

|

|

|

A , откуда |

|

|

A ) TY |

|

(Y (t)) k Y |

|

|

|

|

|

|

|||||||||||||||||||||||||

TY (T k )Y |

(Y ) (1 k)Y A A . Обозначим |

s 1 k |

, |

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

получим нелинейную модель Филипса TY |

|

(T s )Y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

(Y ) sY A A . Линейный случай возникает, |

||||||||||||||||||||||||||||||||||||||

когда (Y ) BY . Линейная модель Филлипса имеет вид: TY (T s B)Y sY A A. |

|

|

|

|

||||||||||||||||||||||||||||||||||||

Линейная модель Филлипса асимптотически устойчива тогда и только тогда, когда T s B 0 . |

|

|

|

|||||||||||||||||||||||||||||||||||||

В случае линейной модели Филлипса все зависит от корней характеристического уравнения |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

1 |

B T s |

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

1,2 |

|

|

|

(s T B)2 4 sT |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

2 sT |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

,

Если 0 T s B 2

sT , процесс циклический с затухающей амплитудой, то есть линейная модель Филлипса асимптотически устойчива. Если T s B 2

sT , процесс циклический с затухающей амплитудой, то есть линейная модель Филлипса асимптотически устойчива. Если T s B 2

sT , процесс монотонный убывающий, то есть линейная

sT , процесс монотонный убывающий, то есть линейная

модель Филлипса асимптотически устойчива. Если T s B 2

sT , процесс монотонный убывающий, то есть линейная модель Филлипса асимптотически устойчива.

sT , процесс монотонный убывающий, то есть линейная модель Филлипса асимптотически устойчива.

15. Линейная и нелинейная модель Гудвина динамики ВВП, ЧВП, капитала и инвестиций.

I BY |

|

- линейный акселератор (дифференцирующее звено),. Рассматривают также случай нелинейного |

|

|||||||||||||||||||||

|

|

|||||||||||||||||||||||

акселератора |

I |

|

|

|

|

|

|

|

|

|

|

|

|

|

определить |

|

||||||||

(Y ) , где – одна из указанных ниже функций. Акселератор позволяет по Y |

|

|

||||||||||||||||||||||

интенсивность планируемых инвестиций (решений об инвестировании) |

|

|

|

|

|

|||||||||||||||||||

J (Y ) . |

|

|

|

|||||||||||||||||||||

В этой схеме объединены линейный и нелинейный |

|

|

|

|

|

|

|

|

||||||||||||||||

случаи. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Z (t) Y |

d |

(t) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Здесь |

|

— спрос на ЧВП, |

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Y (t) Y |

s |

(t) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

– |

|

предложение ЧВП. |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

I |

– интенсивность инвестиций, индуцированных |

|

|

|

|

|

|

|

|

|||||||||||||||

ЧВП, |

B |

– коэффициент акселератора (приростная |

|

|

|

|

|

|

|

|

||||||||||||||

капиталоемкость ЧВП), |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Y |

– интенсивность производства ЧВП, |

|

|

|

|

|

|

|

|

|

|

|||||||||||||

J |

- запланированные инвестиции, |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

k |

- предельная склонность к потреблению. |

|

|

|

|

|

|

|

|

|||||||||||||||

А – автономные инвестиции. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Между спросом и предложением имеется |

|

|

|

|

|

|

|

|

||||||||||||||||

инерционное запаздывание, то есть зависимость вида Y ( p) Z( p) (Tp 1) при Y (0) 0 . Это означает, что |

|

|||||||||||||||||||||||

между Z и Y существует зависимость в виде ЛОДУ TY |

|

Y Z . Здесь T |

лаг запаздывания формирования |

|

||||||||||||||||||||

|

|

|||||||||||||||||||||||

предложения ЧВП. Далее распишем TY |

|

Y Z A I C , где C kY |

– потребление, индуцированное ЧВП. |

|||||||||||||||||||||

|

||||||||||||||||||||||||

Реальные инвестиции I |

связаны с запланированными инвестициями J |

дискретным запаздыванием |

|

|||||||||||||||||||||

I (t) J (t ) |

, то есть |

I ( p) e |

p |

J ( p) .Здесь – лаг запаздывания ввода реальных инвестиций. Выражение |

||||||||||||||||||||

|

||||||||||||||||||||||||

|

p |

означает последовательное выполнение двух операций: дифференцирования и вычисления значения |

|

|||||||||||||||||||||

функции. Например, ( |

|

|

|

|

|

|

|

|

|

|

|

. Отсюда можно |

||||||||||||

p)(Y ( p)) в изображениях означает в оригиналах следующее: (Y (t)) |

||||||||||||||||||||||||

написать, что в случае нелинейного акселератора J ( p) ( |

p)(Y ( p)) |

|

|

|

|

— |

||||||||||||||||||

— для изображений, J (t) (Y (t)) |

||||||||||||||||||||||||

для оригиналов. Далее при |

I (0) 0 имеем I ( p) e p ( p)(Y ( p)) . |

|

|

|

|

|

||||||||||||||||||

Выведем модель Гудвина. |

TY Y Z A I C , где I (t) (Y (t )) , C(t) kY (t) . Отсюда получим |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TY (t) Y (t) A(t) (Y (t )) kY (t) . Итак, получаем следующие уравнения модели: |

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

— нелинейная модель Гудвина (в случае нелинейного акселератора), |

|

|||||||||

TY (t) sY (t) |

(Y (t )) A(t) |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

A(t) — линейная модель Гудвина (в случае линейного акселератора). |

|

|

||||||||||

TY (t) sY (t) |

BY (t ) |

|

|

|||||||||||||||||||||

Линейная модель Гудвина асимптотически устойчива, если

B T

, s 0 .

16. Ранняя линейная динамическая модель Калецкого. |

|

|

|

Берем основное макроэкономическое тождество Y C I A |

, С Cа Сi сумма интенсивностей автономного |

||

потребления вместе с индуцированным потреблением, Ci kY |

индуцированное потребление, I Ia Ii |

|

|

сумма интенсивностей автономных инвестиций вместе с индуцированными инвестициями, Ii sY |

|

||

индуцированные инвестиции, 0 s 1, k s 1 . Решение об объеме инвестиций в момент времени t |

|

||

определяется формулой |

J (t) asY (t) bK(t) (t) , где 0 a 1, b 0 , (t) случайное отклонение, |

|

|

|

дискретное запаздывание по времени получения ОПФ. Средняя величина ввода |

|

|

невязка. K (t) J (t ) |

|

||

инвестиций за промежуток времени

(t

,t)

:

|

1 |

t |

|

I (t) |

|

||

|

|||

|

t |

||

|

|

J (s) ds

.

|

|

|

|

|

|

|

|

|

|

1 |

t |

|

|

d |

|

|

|

1 |

|

|

1 |

|

|

|

Преобразуем выражение I (t) |

|

|

K (s ) ds = |

t |

|

(K (t ) |

||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

ds |

|

K (s ) |t |

= |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

t |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

равенство Y C I A , причем |

С Cа Сi |

, Ci kY |

, получим Y (t) |

1 |

(I (t) |

|||||||||||||||||||

s |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Y (t) |

1 |

(K (t ) K (t)) |

1 |

( A(t) |

Ca (t)) . Подставим это выражение и |

J (t) |

||||||||||||||||||

s |

s |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

J (t) asY (t) bK(t) (t) : |

|

|

|

|

|

|

|

|

1 |

(K (t ) K (t)) a( A(t) Ca (t)) |

||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||

|

K (t ) a |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

a |

K (t ) ( |

a |

b)K (t) a( A(t) Ca (t) (t)) . |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||

Получили K (t ) |

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Если t |

преобразуется в t |

, то уравнение примет вид: |

|

|

|

|

||||||||||||||||||

K (t) |

a |

K (t) ( |

a |

b)K (t ) a( A(t ) C (t ) (t )) . |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

K (t)) . Далее используем |

||||

A(t) Ca (t)) |

= |

|||

d |

K (t ) |

в формулу |

||

dt |

||||

|

|

|

||

bK(t) (t) |

|

|

||

Получаем ЛДРУ первого порядка стационарного типа (все коэффициенты и запаздывания равны const).

|

|

|

|

|

|

|

a x(t) b x(t ) |

f (t) |

|

|

|

|

|||||||

|

|

|

|

|

x (t) |

|

|

|

|

||||||||||

Сравнивая уравнение: |

|

|

1 |

1 |

|

|

|

|

|

, |

|

|

|

||||||

x( ) ( ), |

0, |

t 0 |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

||

находим |

|

a |

a1 , b |

a |

b1 |

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

f (t) a(A(t ) Ca (t ) (t )) . |

|

|

|

|

|

|

|

|

|

||||||||||

Из условий задачи получаем: 0 a |

1, значит |

1 |

a1 0 |

, |

|

||||||||||||||

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

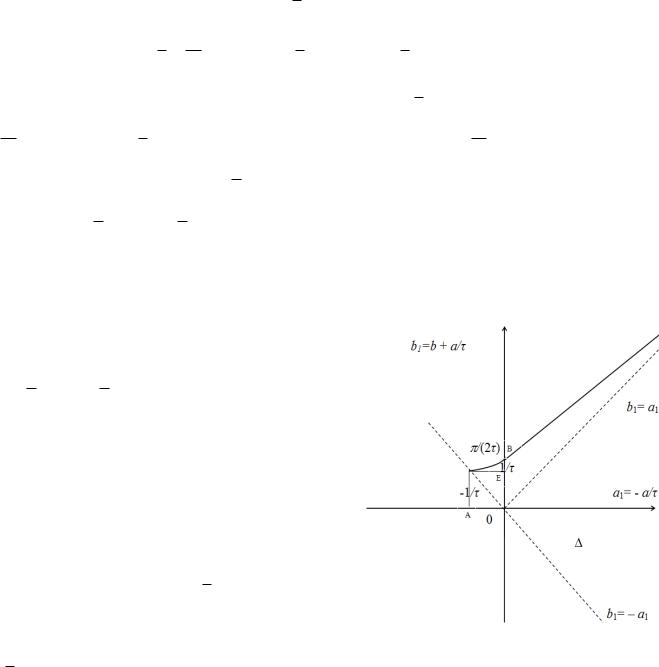

b1 0 . Асимптотическая устойчивость будет иметь место, |

|

||||||||||||||||||

когда точка (a1,b1 ) (OAB) . Этот треугольник состоит из |

|

||||||||||||||||||

равностороннего треугольника OAE и криволинейного |

|

|

|

|

|||||||||||||||

треугольника EAB. Попадание точки |

(a1, b1 ) в равносторонний |

||||||||||||||||||

треугольник OAE означает: |

a1 |

b1 1 , или: |

a |

b |

a |

|

|

|

1 |

, |

|||||||||

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

из которого следует, что 0 b |

1 a |

, откуда 0 a 1 b , |

|

||||||||||||||||

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 b |

1 |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Устойчивость модели Калецкого и зависит от значения коэффициентов а и b в уравнении реакции системы.

Коэффициент а выражает реакцию («чувствительность») инвестиционных решений на накопление (валовые сбережения), которые в некоторых условиях (когда накопляют только капиталисты) совпадают с непотребленной частью валовой прибыли капиталистов. Как видим, необходимым (но не достаточным) условием устойчивости является а < 1, объем инвестиционных решений должен быть меньше валового накопления.

Коэффициент b выражает реакцию («чувствительность») инвестиционных решений на запасы наличного основного капитала.

17.Поздняя линейная динамическая модель Калецкого.

Вданной модели предполагается, что капиталовложения производятся не только в основной капитал, но и в запасы сырья, готовых продуктов и незавершенное производство.

Пусть |

Ik будет фактической величиной капиталовложений в основной капитал, Is капиталовложения в запасы, |

|

так что I Ik Is . Затраты на запасы принимаются зависящими от изменений в выпуске продукции с |

||

фиксированным временным отставанием |

|

|

Is (t) Js (t 1) B1Y (t 1) , |

||

где B1 |

инвестиционный коэффициент, |

1 отставание. Предполагается также, что фактические затраты на |

основной капитал производятся одновременно с установкой оборудования, то есть с оплатой поставок, но имеют

фиксированное запаздывание |

2 |

, причем 0 1 |

2 , по отношению к соответствующим решениям об |

|||||||

инвестициям: |

Ik (t) Jk (t |

|

|

|

|

Jk (t) характеризует утвержденные решения об инвестициях в |

||||

2 ) K (t) (*), где |

||||||||||

основной капитал в момент t , а |

K (t) |

величина основного капитала. |

|

|||||||

В качестве факторов, влияющих на решения об объеме инвестиций |

Jk (t) принимаются: норма сбережений, |

|||||||||

изменения в скорости выпуска продукции (оба фактора влияют на увеличение Jk в прямом направлении) и |

||||||||||

изменения в величине основного капитала (оказывает противоположное влияние на величину |

Jk ). Тогда |

|||||||||

|

|

|

|

|

|

|

|

|

|

(**) |

J (t) a S(t) B2Y (t) bK (t) (t) |

,то есть J (t) as Y (t) B2Y (t) bK (t) (t) . |

|||||||||

Из уравнений (*) и (**) получаем |

|

|

|

|

|

|

||||

Ik (t 2 ) Jk (t) as Y (t) B2Y (t) bK (t) (t) as Y (t) B2Y (t) bIk (t) (t) . |

|

|||||||||

Далее сложим: |

Ik (t |

|

|

|

|

|

|

|

будет среднее запаздывание (взвешенное по |

|

2 ) b Ik (t) as Y (t) B2Y (t) (t) . Пусть |

||||||||||

b ), такое, что |

Ik (t 2 ) b Ik |

(t) |

Ik |

(t ) ( 0 2 ), и примем |

|

неизменным. Тогда предыдущее уравнение |

||||

1 |

b |

|

||||||||

|

|

|

|

|

|

|

|

|

||

перепишется так: Ik (t ) |

1 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||||

|

|

asY (t) B2Y (t) (t) . |

|

|

|

|||||

|

|

1 b |

|

|

|

|

|

|

||

Далее предположим, что отставание в создании запасов равно среднему запаздыванию инвестиций в основной

капитал ( 1 |

). Тогда из уравнения для Is , находим |

Is (t ) B1Y (t) и |

||||||||

I (t ) Ik |

(t ) Is |

(t ) |

as |

|

B |

|

|

(t) |

|

|

|

Y (t) B1 |

2 |

|

|

|

. |

||||

1 b |

|

Y (t) |

1 |

b |

||||||

|

|

|

|

1 b |

|

|

||||

Наконец, пользуясь уравнением Y |

1 |

I Ca |

A , мы можем в этом уравнении оставить члены, содержащие |

|

s |

||||

|

|

|

либо только капиталовложения I (t) , либо только ЧВП Y (t) . Калецкий выбирает первый вариант и получает:

I (t ) |

as |

|

1 |

I (t) C |

|

(t) A(t) |

|

|

B |

B |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

(t) |

|

|

|

||||||||||||||

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

I (t) C |

|

(t) A (t) |

|

|

|

|||||||||||||||||||||||||||||

|

|

|

1 b |

|

|

|

|

a |

|

|

|

|

|

|

1 |

1 b |

|

|

|

|

|

a |

|

|

|

|

|

1 b |

|

|

|

|

|

||||||||||

|

|

|

|

s |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

s |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

a |

|

|

|

1 |

|

|

|

B2 |

|

|

|

|

|

a |

|

|

|

|

|

|

|

|

|

1 |

|

B2 |

|

|

|

|

|

|

|

(t) |

|

|||||||

|

|

I (t) |

|

|

B |

|

|

|

I (t) |

|

|

|

Ca (t) A(t) |

|

|

|

B1 |

|

|

|

Ca |

|

|

|

|

|

|

|

|

|

. |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

1 b |

|

|

|

|

|

1 |

|

|

|

|

1 b |

|

|

|

|

|

|

|

(t) A (t) |

1 |

b |

|||||||||||||||||||||

|

|

|

|

s |

|

|

1 b |

|

|

|

|

|

|

|

|

|

|

|

s |

|

1 b |

|

|

|

|

|

|

|

|||||||||||||||

Введя удобную подстановку и упростив, получим ранее записанное: |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- дифференциально-разностное уравнение опережающего типа. |

|||||||||||||||||||||||||||

I (t) a1I (t) b1 I (t ) f (t), t 0 |

|||||||||||||||||||||||||||||||||||||||||||

Здесь: |

a1 |

|

|

|

|

as |

|

, |

b1 |

|

|

(1 b)s |

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

B1 (1 |

b) B2 |

B1 |

(1 b) B2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

s |

|

|

1 |

|

(t) (t |

f (t) |

|

|

A(t) Ca |

(t) (B1(1 b) B2 ) |

|

|||

|

b) B2 |

|

A (t) Ca |

|||||

|

B1 |

(1 |

|

|

s |

|

|

|

По смыслу 0 a1 b1 |

и при достаточно малом |

уравнение неустойчиво. |

|

|||

Выведем теперь уравнение для ЧВП: Y |

1 |

I C |

|

A , I sY Ca A, |

I |

|

|

a |

|||||

|

|

s |

|

|

||

|

|

|

|

|

||

Y (t) a1Y (t) b1Y (t ) f1(t), t 0 , где

)

.

sY C |

|

a |

|

A

, и наконец,

f1 |

(t) |

1 |

|

|

|

Ca (t) A(t) b1 |

Ca (t ) A(t ) |

|

. |

|

|

|

|

||||||

s |

|

f (t) Ca (t) A (t) a1 |

|

||||||

|

|

|

|

|

|

|

|||

18. Односекторная динамическая нелинейная модель ВВП Рамсея-Солоу-Свена. Исследование модели Рамсея-Солоу-Свена.

Обозначим X ВВП. Справедливо равенство |

X I C , I – инвестиции, C – конечное потребление, k u |

C |

|||||

X |

|||||||

|

|

|

|

|

|

||

доля непроизводственного потребления, s 1 k 1 u |

I |

– доля произв. накопления. |

|

||||

X |

|

||||||

|

|

|

|

|

|

||

Основное уравнение динамики ОПФ имеет вид K |

|

I K |

, норма амортизации. Здесь предполагают, что |

||||

|

|||||||

–

L(t) = L e t , L(t) людские ресурсы, |

x(t) |

X (t) |

– производительность труда, k(t) |

K (t) |

- |

||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

L(t) |

|

|

|

|

|

|

|

|

|

L(t) |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

фондовооруженность (капиталовооруженность), откуда |

|

K kL . |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

Продифференцируем последнее выражение: |

K |

|

|

|

|

|

|

|

|

|

|

|

|

|

I |

K получим |

|||||||||||||||||

|

(kL) |

k L kL . Далее, из равенства K |

|

||||||||||||||||||||||||||||||

k L kL I kL это уравнение динамики. При этом потребление I sX , X F(K, L,t) |

–производственная |

||||||||||||||||||||||||||||||||

функция со степенью однородности один, явно зависящая от времени t. |

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

Разделим обе части уравнения динамики на L: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

k |

k |

L |

s |

X |

K |

, k sf (k,t) ( )k ,где |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

L |

L |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

x |

X |

|

F (K, L,t) |

|

1 |

F (K, L,t) F( |

K |

, |

L |

|

,t) F( |

K |

,1,t) F(k,1, t) f (k, t). |

|

|

|

|

|

|

||||||||||||||

L |

|

L |

|

|

|

L |

L |

L |

|

L |

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

При 0 и u 1 s u(t) получаем модель Ф.Рамсея (F.Ramsey), 1928 г. При |

0 и u 1 s const |

||||||||||||||||||||||||||||||||

получаем модель Р.Солоу (R.Solow) и Р.Свена (R.Swon), 1956 г. |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k sf (k,t) ( )k, |

||||||||

Окончательно модель в удельных (относительных) показателях имеет вид |

k(0) |

k |

. |

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

Исследование модели Рамсея-Солоу-Свена (РСС) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

Модель РСС в относительных показателях имеет вид |

k |

|

sf (k,t) ( )k . |

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

Если заменить |

k |

|

на |

k , то получим приближенное равенство |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

k s f (k,t) ( p)k прирост фондовооруженности. |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

Исследуем модель методами теории обыкновенных дифференциальных уравнений (ОДУ). |

|

|

|

||||||||||||||||||||||||||||||

1) Проверка существования решения. Рассматриваемая модель |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

k |

|

sf (k,t) ( )k нестационарное неавтономное нелинейное ОДУ первого порядка, для него необходимо |

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

проверить существование решения. |

|

|

|

|

|

|

|

|||

Решение существует, если: f (t, k) непрерывна по t и k. В наших моделях предполагается непрерывность |

f (t, k) |

|||||||||

при t 0 и k 0 . |

|

|

|

|

|

|

|

|

||

2) Решение единственно, если выполнено достаточное условие единственности решения: |

|

|

|

|||||||

а) существует |

|

f |

и непрерывна в рассматриваемой области; |

|

|

|

|

|

|

|

k |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

б) если выполнено условие Липшица: существует L 0 для любого |

k |

, k |

2 |

из области |f (t, k ) f (t, k |

2 |

) | |

|

|||

|

|

|

|

1 |

|

1 |

|

|

||

L | k1 k2 | для любого t 0. |

|

|

|

|

|

|

|

|||

3) Существование стационарной траектории (решения), то есть такой траектории, что |

k(t) const . При этом |

траектория k(t) k* либо асимптотически устойчива (по Ляпунову), либо просто устойчивая (по Ляпунову), либо неустойчивая (по Ляпунову). Пусть k(t) k* . Подставим это выражение в уравнение, получим (k* ) 0 sf (k* ) – ( )k* , отсюда приходим к алгебраическому уравнению sf (k* ) ( )k* 0 .

Вданном случае при k0 > 0 все траектории асимптотически устойчивы. Это называется асимптотической устойчивостью (по Ляпунову) в целом (в данной области, то есть при k > 0).

Внаших примерах решение при k0 > 0 существует и единственно, то есть любой начальной точке соответствует

одна единственная траектория.

19.Задача оптимизации удельного потребления в модели Рамсея-Солоу-Свена. «Золотое правило накопления» Фелпса.

Модель РСС в относительных показателях имеет вид |

k |

|

sf (k,t) ( )k . |

|

Существование стационарной траектории (решения), то есть такой траектории, что Уравнение для нахождения стационарной траектории:

k(t)

const

.

sf (k |

* |

) ( )k |

* |

0 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Поставим задачу оптимизации, в том случае, когда |

f (k) |

|

|

|

||||||

имеет место строгая выпуклость вверх, причем |

|

|

|

|

||||||

|

|

|

: |

|

|

|

|

|

|

|

sf (0) k |

|

|

|

|

|

|

|

|||

c c(k*) c(k *(s)) sup -задача оптимизации |

|

|

|

|

||||||

|

k* 0 |

0 s 1 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Здесь |

c(k*) (1 s) f (k*) f (k*) ( )k * в точке k*, |

|

|

|

||||||

так как в этой точке sf (k*) ( )k *. |

|

|

|

|

||||||

|

|

|

|

|

|

|

это |

|

|

|

Отсюда выписываем c (k*) f (k*) ( ) 0 |

|

|

|

|||||||

необходимое условие экстремума. Здесь используется |

|

|

|

|||||||

правило дифференцирования сложной функции: |

|

|

|

|

||||||

c (k *(s)) c (k*) (k*) 0 , |

(k* ) 0 – можно на этот |

|

|

|

||||||

s |

|

|

|

|

s |

s |

|

|

|

|

множитель сократить, получаем |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

c (k*) 0 необходимое условие экстремума. |

|

|

|

|

||||||

«Золотое правило накопления» Фелпса |

|

|

|

|

||||||

Геометрическая форма золотого правила имеет вид: в оптимальной стационарной точке |

k ** касательная к |

|

||||||||

графику f (k) |

параллельна секущей.Кроме того, если вычислить вторую производную |

|

|

0 |

||||||

c (k **) f |

(k **) |

|||||||||

есть точка максимума удельного потребления c(k**).

Действительно, в любой точке k* выполняется равенство sf (k*) ( )k * на стационарной траектории, |

|||||||||||

поэтому s |

( )k * |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

f (k*) |

|

|

|

|

|

|

|

|

|

|

Затем в точке k* выполняется равенство |

|

|

|

– |

( ) 0 |

. – необх. условие экстремума. |

|||||

c (k **) f |

(k **) |

||||||||||

Найдем оптимальную норму накопления: |

s ** |

( )k ** |

|

f (k **)k ** |

X |

(K **, L **) |

эластичность |

||||

f (k **) |

f (k **) |

|

EK |

||||||||

|

|

|

|

|

|

|

|

|

|||

, то

ВВП по капиталу (или по ОПФ).

Тогда s ** E X (K **, L K

РСС).

Рассмотрим пример. Для ПФ Кобба – Дугласа s ** FK , 1 s **

**) .Оптимальная норма накопления равна эластичности ВВП в точке k **( в рамках

имеем:

EL |

1 . |

F |

|

20. Модель РСС с учетом научно-технического прогресса и с учетом запаздывания фондоообразования. Модель РСС с учетом научно-технического прогресса.

НТП – совокупность всех явлений и мероприятий, которые приводят к повышению выпуска продукции без повышения используемых ресурсов.

Автономный НТП – рост эффективности использования ресурсов не зависит от капитала и труда, а привносится извне и выражен в зависимости ПФ от времени.

Общий вид ПФ с учетом автономного научно-технического прогресса: |

F(K, L,t) F0 (AK (t)K(t), AL (t)L(t)) |

|

F0 – ПФ степени однородности один (линейно однородная функция), |

AK (t) – эффективность, темп роста |

|

использования капитала, AL (t) |

– эффективность, темп роста использования труда, KЭ (t) AK (t) K(t) – |

|

эффективный капитал, LЭ (t) |

AL (t) L(t) – эффективный труд. |

|

Нейтральный НТП – автономный НТП называется Ф-нейтральным, если для некоторой функции Ф выполнено

Y |

Y |

, hLK |

, LK ) 0 |

, Y – ЧВП, y |

Y |

– производительность труда, k |

K |

– |

|

|

||||

равенство Ф( y, k,YL ,YK , EL |

, EK |

L |

L |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

фондовооруженность, Y |

Y и Y |

|

|

Y |

– предельные производительности труда и капитала, EY |

и EY |

– |

|||||||

|

|

|||||||||||||

L |

L |

K |

|

K |

|

|

|

L |

|

K |

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

эластичности по труду и капиталу , |

hLK |

|

K |

– предельная норма замещения труда капиталом, LK |

– |

|

||||||||

L |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

эластичность замещения труда капиталом.

1) Нейтральный НТП по Хиксу: рост экономической эффективности вследствие совершенствования техники, сопровождающийся неизменным распределением ЧВП между трудом и капиталом: h hLK (k) , то есть предельная норма замещения зависит от капиталовооруженности, в этом случае ПФ имеет следующий вид:

F(K, L,t) F0 (A(t)K, A(t)L) = A(t)F0 (K, L) , F0 (K, L) – линейно однородная ПФ, AK AL A – отдача капитала и труда одинакова. Нейтральный НТП по Хиксу означает равнодобавляющий, симметричный научно-

технический прогресс, нейтральный по труду и капиталу: |

F (K, L,t) |

A(t) f0 |

(k) , A(t) |

– темп роста |

|

L |

|||||

|

|

|

|

производительности, f0 (k) – производительность без учета НТП.

2) Нейтральный НТП по Харроду: рост экономической эффективности вследствие совершенствования техники

при неизменности средней и предельной производительности капитала: YK |

|

Y |

|

Y |

, |

K |

|

|

|||

|

|

|

K |

|

Y |

|

Y |

|

– средний продукт, то есть предельный продукт капитала зависит от среднего |

K |

– предельный продукт, |

|

|

|

|

K |

|

|

|

|

|

|

продукта. ПФ в этом случае может быть записана в виде: F(K, L,t) F0 (K, AL (t)L) = F0 (K, LЭ (t)) . Нейтральный НТП по Харроду означает фондосберегающий (капиталосберегающий), трудоемкий, трудодобавляющий, трудорасходующий и, кроме того, удовлетворяет равенствам:

F (K, L,t) |

F0 |

(k, AL |

(t)) = AL |

(t)F0 |

|

k |

|

L |

|

A |

(t) |

||||

|

|

|

|

|

|||

|

|

|

|

|

L |

|

|

Производительность эффективного труда:

,1 |

|

A (t) |

|

|

|||

|

L |

||

|

|

|

|

F (K, L,t) |

|||

|

A (t) L |

||

|

|

L |

|

f0 |

|

|

|

|

|

F |

|

|

0 |

k |

|

|

A |

(t) |

|

L |

|

|

(k |

Э |

(t |

|

|

|

.

),1)

=

f |

0 |

(k |

Э |

(t)) |

|

|

|

,

k |

|

|

K |

|

Э |

L |

|||

|

|

|||

|

|

|

||

|

|

|

Э |

|

K |

A |

(t) L |

L |

|

.

3) Нейтральный НТП по Солоу: рост экономической эффективности вследствие совершенствования техники

при неизменности средней и предельной производительности труда:

Y |

|

Y |

|

||

L |

|

L |

|

|

Y |

|

|

|

|

L |

,

предельный продукт труда зависит от среднего продукта труда. Нейтральный НТП по Солоу означает трудосберегающий, капиталоемкий, фондоемкий, капиталобавляющий, капиталорасходующий и, кроме

того,удовлетворяет равенствам: |

F(K, L,t) F (A (t)K, L) = F (K |

Э |

(t), L) , |

|||||||||||||

|

|

|

|

|

|

|

|

0 |

|

K |

0 |

|

||||

|

F (K, L,t) |

F (k |

|

(t),1) = f |

( A |

(t)k) , k |

|

|

KЭ |

|

|

AK (t)K |

. |

|

|

|

|

L |

0 |

Э |

0 |

K |

|

Э |

|

L |

|

L |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Таким образом, в моделях РСС оптимальное удельное потребление может расти за счет научно-технического прогресса.