Razdatochnyy_material_2010

.pdfМодель РСС с учетом запаздывания фондоообразования Итак, баланс ВВП в абсолютных показателях имеет вид удельных показателях.

Здесь ВВП X F(K, L) , удельный ВВП имеет вид: x

X I C

F (K, L) L

, что эквивалентно

= F ( |

K |

, |

L |

) F ( |

K |

|

L |

L |

L |

||||

|

|

|

x i ,1)

f

c баланс в

(k) по свойству

однородности первой степени. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Далее, I sX |

|

соответственно i sx |

, |

C (1 s)X , соответственно |

c (1 s)x . |

|

|

|

|

|||||||||||||||||

Динамика ОПФ: |

dK |

V K , где V интенсивность ввода ОПФ в момент времени t. Таким образом, |

||||||||||||||||||||||||

|

dt |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

dK |

V K |

|

звено запаздывания ввода ОПФ, то есть инерционное звено, T |

1 |

лаг, постоянная времени или |

|||||||||||||||||||||

dt |

|

n |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

запаздывания инерционного звена. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Уравнение |

dV |

nV nI описывает инерционное звено запаздывания ввода реальных инвестиций, где I |

||||||||||||||||||||||||

dt |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

запланированные инвестиции. Модель можно записать в виде TV V I домножим на обратную величину |

||||||||||||||||||||||||||

T |

1 |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Будем использовать обозначения |

k |

K |

фондовооруженность, i |

I |

удельные инвестиции (накопления) на |

|||||||||||||||||||||

L |

L |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

одного человека, |

c |

C |

удельное потребление, f |

F |

|

средняя производительность труда, v |

V |

. |

||||||||||||||||||

L |

L |

|

L |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Напомним, что |

x i c , где f (k) |

|

средняя производительность труда, i sx , c (1 s)x . |

|

|

|||||||||||||||||||||

Из равенства K kL получим K |

|

|

|

|

|

K |

|

|

|

|

|

|

|

|

|

|||||||||||

|

k L kL , откуда |

|

k L kL V kL . Разделим последнее равенство на |

|||||||||||||||||||||||

L, получим k |

|

k |

|

L |

v k . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

L |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

L |

|

L e |

t |

, k v k k , k v ( )k . |

||

|

|

|

|||||

Учтем, что |

|

0 |

|

|

|||

L |

L e |

t |

|||||

|

|

|

|||||

|

|

|

|

|

|||

|

|

|

0 |

|

|

|

|

В уравнении |

dV |

nV nI подставим V vL . Вычислим V |

|

|

|

|

ni ( |

||||

|

|||||||||||

dt |

|

v L vL |

, откуда v |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Получим систему двух уравнений первого порядка, запишем сразу задачу Коши |

|

||||||||||

|

k v ( )k, |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

v nsf (k) (n )v, |

|

|

|

|

|

|

|||||

|

k(0) k |

, |

v(0) v . |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||||

0 |

|

|

|

0 |

|

|

|

|

|

|

|

Поставим задачу оптимизации (максимизации) удельного (подушевого) потребления. |

|||||||||||

|

|

|

|

|

c(k*) c(k *(s)) max, |

|

|

|

|

|

|

Следующая задача: |

|

k* 0, или 0 s 1. |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

n)v

.

В точке k*:

I I (t) sf

X X (t) f (k*)L e t = Y (0)e t , K K(t) K(0)e t |

, |

|

|

0 |

|

(k*)L e t = I (0)e t , |

C (1 s) f (k*) L e t = C(0)e t . |

|

0 |

0 |

|

V

V (t)

V (0)e |

t |

|

,

|

|

|

|

L(t ) |

|

|

Все переменные растут по экспоненциальному закону с индексом роста . |

||||||

Вычислим c |

C |

(1 s) f (k*) f (k*) sf (k*) = f (k*) |

(n )( ) |

k *. |

||

|

|

|||||

|

L |

|

|

n |

||

Заметим, что s* |

(n )( )k * |

. |

|

|

||

nf (k*) |

|

|

||||

|

|

|

|

|

|

|

Запишем производную с(k), найдем s** оптимальную норму потребления:

c (k **) f (k **) (n )( ) 1 0 . n

21. Двухсекторная динамическая нелинейная модель.

Выделяются два сектора экономики: I сектор: производство средств производства, II – производство предметов

потребления. Даны ПФ: X1 F1 (K1 |

, L) , X2 F2 (K2 , L2 ) , F1 ПФ производства средств производства, F2 ПФ |

производства средств потребления. |

L = L1 + L2 = const , L –общий объем трудовых ресурсов. Далее обозначим K1 |

ОПФ в первом секторе, K2 ОПФ во втором секторе. Инвестиции в первом сектор равны I1 = sX1, где s норма накопления. Аналогично: I2 = (1 s)X1 .Конечное потребление определяется равенством C = X2 = F2(K2, L2), причем

в первый сектор sF2 |

, во второй сектор |

(1 s)F2 |

, где 0 s 1. Распределение трудовых ресурсов постоянно: L1 = |

||||||||||||||||||||||||||||

qL, L2 = (1 q)L, где |

q доля трудовых ресурсов, занятых в первом секторе (0 q 1). |

||||||||||||||||||||||||||||||

Запишем систему ОДУ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

K |

|

|

s F (K |

, L ) K |

, |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

1 |

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

K |

|

|

(1 s) F (K , L ) K |

|

, |

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

2 |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

C |

F (K |

|

|

, L ), |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

2 |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

L |

|

qL, |

L |

(1 q)L, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

0 s 1, 0 q 1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Здесь норма амортизации, 0 < 1, мы будем рассматривать случай s, q = const. Обозначим |

|||||||||||||||||||||||||||||||

k |

|

K1 |

, |

k |

|

|

|

|

K2 |

|

, |

f (k) F (k ,1) , |

f |

|

(k) F (k |

,1) . |

|||||||||||||||

|

2 |

|

|

|

2 |

||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||

1 |

|

|

|

L1 |

|

|

|

|

|

L2 |

|

|

1 |

1 |

|

1 |

|

|

|

|

2 |

|

2 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Тогда система примет вид: |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

k |

|

sf (k ) k |

|

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

1 |

|

|

|

1 |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

|

|

|

|

|

|

(1 s) f (k ) k |

, |

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

2 |

|

|

|

1 q |

|

|

|

|

|

|

|

|

1 |

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

C |

|

|

|

F (K |

|

|

, L ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

2 |

(1 q) F (k |

,1) (1 q) f |

|

|

|

|

|

|||||||||||||||||||||

|

|

|

2 |

|

|

|

|

|

2 |

|

(k |

|

), |

||||||||||||||||||

L |

|

|

|

|

|

|

|

|

|

|

|

2 |

2 |

||||||||||||||||||

|

|

|

1 |

|

L |

|

|

|

|

2 |

|

2 |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

1 q |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

s const, |

|

|

|

q const, |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

s 1, 0 q 1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

Будем искать стационарные траектории, состояния равновесия, положения равновесия, то есть

k2 (t) k2 |

const , получим систему |

k (t) k |

|

1 |

1 |

const

,

0 sf (k ) k |

, |

|

|

|

|||||

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

q |

(1 |

s) f |

(k ) k |

. |

||

|

|

||||||||

|

|

1 q |

|

|

1 |

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

Если каким либо образом нашли стационарную траекторию k1 , то отсюда находим k2 |

|

1 |

q |

(1 |

s) f1 (k1*) , |

|||||||||||||||||||||||||

1 |

q |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

поэтому |

c* (1 q) f2 |

(k2 ) . Задача оптимизации: среди всех стационарных траекторий найти такую, которая дает |

||||||||||||||||||||||||||||

максимум потребления с*. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Оптимальные для стац. траектории S **и |

q ** |

находятся по формулам: |

|

|

|

|

|

|||||||||||||||||||||||

S ** E |

x2 |

|

|

k ** |

|

q ** E x2 |

k |

2 |

** f ' (k |

2 |

**) |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

1 |

|

; |

|

|

|

|

2 |

|

|

|

; |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

k11 |

|

|

f (k **) |

k 2 |

|

|

f |

|

(k |

|

**) |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

2 |

2 |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

S **X1 |

|

|

1 |

K1; |

- инвестиции в 1 сектор = доход от капитала в 1-м секторе |

|

|

|

|

|

||||||||||||||||||||

K |

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1 S **) X1 |

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

1 |

L1; |

- инвестиции в 2 сектор = доход от труда в 1-м секторе |

|

|

|

|

|

|||||||||||||||||||||

|

L |

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

q **X |

|

|

x2 |

K |

|

; |

- потребление раб. в 1сектор = доход от капитала во 2-м секторе |

|

|

|

|

|

||||||||||||||||||

2 |

K2 |

2 |

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

(1 q **) X |

|

|

|

x2 |

L ; - потребление раб. в 2сектор = доход от труда во 2-м секторе |

|

|

|

|

|

||||||||||||||||||||

2 |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

L2 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

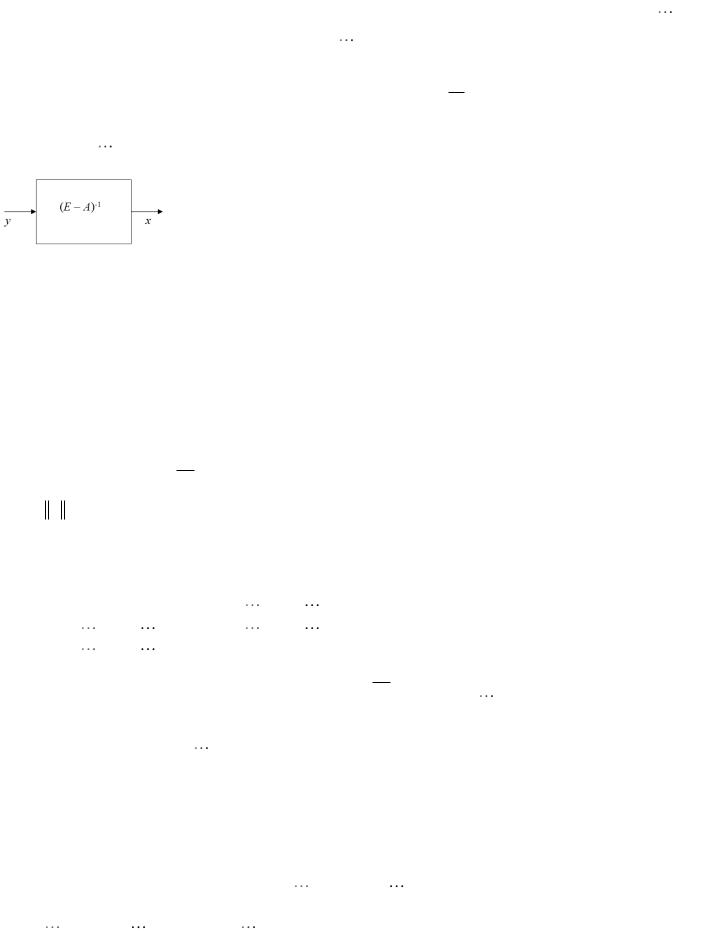

22. Статические модели Леонтьева: продуктивность матрицы прямых материальных затрат, достаточные признаки продуктивности, матрица полных материальных затрат, двойственная система модели Леонтьева система уравнений открытой модели Леонтьева.

Рассмотрим n отраслей, причем каждая отрасль выпускает только один продукт. Обозначим: |

y col y1, |

вектор чистого, конечного продукта (КП), |

x col{x1, |

, xn} |

– вектор валового продукта (ВП), |

A aij |

матрица прямых материальных затрат (МПМЗ). Здесь aij – объем затрат (стоимостных или натуральных)

, y |

|

n |

|

– |

|

i-го

–

продукта, необходимый для производства единицы j-го продукта: aij

количество i-го продукта, необходимого для производства xj единиц

xi |

( xi1 xi 2 |

|

xin ) yi |

, в матричной записи получаем: y = x – |

|

x |

|

|

|

|

ij |

, где xj |

– количество j-го продукта, xij – |

|

x |

|

|||

|

j |

|

|

|

|

|

|

|

|

j-го продукта. Отсюда

Ax - открытая статическая модель

a |

x |

a |

x |

|

a |

x |

i1 |

1 |

i 2 |

|

2 |

in |

n |

|

Леонтьева. Здесь считается, что y – |

вход (экзогенная переменная), x – выход |

|||||||||

|

(эндогенная переменная), А – |

n n-матрица. Из теории матриц известно, что |

|||||||||

|

y R |

n |

! x R |

n |

|

|

(E |

A) |

1 |

. Кроме того, из экономического смысла следует: |

|

|

|

|

|

||||||||

|

x 0, |

y 0, |

A 0. Это означает, что в пространстве n-мерных векторов и квадратных |

||||||||

n n-матриц введена частичная упорядоченность (полуупорядоченность): x 0 xi 0 , |

|||||||||||

y 0 yi 0, |

A 0 aij 0 . |

|

|

|

|

|

|

|

|

||

В данной модели при А 0 возникает задача: y 0 ! |

x 0 (E A) 1 0 , то есть возникает задача об |

||||||||||

условиях положительной обратимости матрицы Е – А. |

|

|

|||

Определение. Пусть A 0. Будем говорить, что A – продуктивная матрица, если y 0, |

x 0 : |

x Ax |

|||

Отсюда следует, что x 0 . Действительно, x y Ax 0, т.к y 0, Ax 0 . |

|

|

|||

Достаточные признаки продуктивности неотрицательной матрицы: |

|

|

|||

1. (A) 1 (E A) |

1 |

0 |

A – продуктивная матрица. |

|

|

|

|

|

|||

Здесь ( A) max{| k |} |

– спектральный радиус матрицы А, k при k=1,…,n, – собственные числа матрицы |

||||

k 1,n |

|

|

|

|

|

учетом кратности, k |

: k 1, n ( A) Sp( A) – спектр матрицы А. |

|

|

||

y

А

.

с

2.Если A 1, |

A 0 ( A) 1 |

(E A) |

1 |

0 A – продуктивная матрица. |

||||

|

||||||||

Матрицы полных материальных затрат. |

|

|

|

|

||||

Пусть A 0, (A) 1 A – продуктивная матрица (E A) |

1 |

0 . Тогда система x Ax y однозначно |

||||||

|

||||||||

разрешима: x (E A) 1 y , (E A) 1 B – матрица полных затрат (МПЗ), матричный мультипликатор |

||||||||

Леонтьева. При этом x |

2 |

n |

|

) y, где А – матрица прямых материальных затрат (МПМЗ), |

||||

(E A A |

A |

|||||||

E A A2 |

|

An |

- МПЗ, A2 |

An - матрица косвенных затрат (МКЗ). Заметим, что |

||||

2 |

|

n |

- ряд Неймана для матрицы А. Таким образом, МПЗ = E + МПМЗ + МКЗ. |

|||||

E A A |

A |

|||||||

Двойственная система модели Леонтьева

Система состоит из уравнений вида

|

|

|

n |

|

|

|

p |

j |

|

a p v |

, |

||

|

|

ij |

i |

j |

|

|

|

|

|

i 1 |

|

|

|

j

1, n

, где

p ( p1,

, pn )

– вектор цен продуктов

(ресурсов, товаров), pj – цена единица j-го продукта, vj – прибыль (добавленная стоимость) от производства

единицы j-го продукта, v (v1, |

, vn ) .Систему можно записать в матричном виде p(E – A) = v. При этом говорят, |

|||

что А – прибыльная матрица А – продуктивная матрица. То есть, v 0, p 0 : p(E A) v |

||||

( p 0) . Все свойства прибыльности изучаются аналогично свойствам продуктивности. |

||||

Система уравнений открытой статистической модели Леонтьева |

|

|||

Система состоит из двух систем: (E A)x y и |

p(E A) v . Первая описывает производство, вторая – |

|||

прибыльность производства. |

|

|

|

|

Пусть L – общие затраты труда, |

L = lx, где l = (l1,…,ln) |

– вектор трудоемкостей, x = (x1,…xn) – вектор валовых |

||

продуктов, валовых выпусков. Тогда L l1x1 |

ln xn |

L1 |

Ln . |

|

Пусть, далее, w – ставка заработной платы, номинальная заработная плата, цена единицы трудовых ресурсов,

v {v1, , vn} {l1w, ,ln w}, v1 l1w, , vn ln w . Тогда v = lw. В этой ситуации заданы y и v. Требуется найти x, p, L1,…,Ln, L.

23. Разложимость матрицы прямых материальных затрат, независимые и фондообразующие отрасли, предельный анализ модели Леонтьева, замкнутая статическая модель Вальраса-Леонтьева.

Определение. А – разложимая матрица существуют одновременные перестановки строк и столбцов с

одинаковыми номерами такие, что матрица принимает вид:

A |

|

A |

1 |

|

|

|

0 |

A |

|

|

2 |

|

|

A |

||

|

||

3 |

Определение. А – неразложимая матрица с помощью одновременной перестановки строк и столбцов с одинаковыми номерами матрицу нельзя привести к треугольному виду i, j существует набор индексов

i1,i2 , |

,im , где i = i1, j = im такой, что любой элемент последовательности 0, то есть ai i |

0 |

. Матрицу, не |

||||

|

|

|

|

k k 1 |

|

|

|

являющуюся неразложимой, назовем разложимой. |

|

|

|

|

|

|

|

В случае неразложимости матрицы A возникает последовательность ai i |

0, ai i |

0, |

, |

ai |

i |

0 – «дорожка |

|

|

1 2 |

2 3 |

|

|

m 1 m |

|

|

невырожденности». В случае модели Леонтьева неразложимость матрицы означает, что любая отрасль косвенно использует продукцию любой другой отрасли. В этом случае нельзя разделить отрасли на изолированные группы. Независимые и фондообразующие отрасли.

Пусть A 0 , A – разложимая матрица, то есть ее можно представить в следующем

виде:

|

|

m |

n m |

|

|

|

|

||

A ~ A |

|

A |

A |

|

|

1 |

2 |

|

|

|

0 |

A |

||

|

|

|

||

|

|

3 |

m n m

.

Здесь продукция отраслей с номерами m +1, …, n не используется в отраслях с номерами 1, …, m. Статистическую

модель Леонтьева (E - A)x = y

в этом случае можно записать так:

|

A |

|

E |

1 |

|

|

|

|

|

|

0 |

A |

|

x |

|

|

|

|

1 |

|

|

||

|

|

|

|||

2 |

|

|

Y |

||

A |

|

|

|

||

|

|

|

|||

3 |

x |

|

|

||

|

|

|

n |

|

|

, где

x |

a |

x a |

x |

a |

x |

|

|

m 1 |

m 1,1 |

1 |

m 1,2 |

2 |

m 1,m 1 |

m 1 |

|

|

0 |

|

0 |

|

0 |

|

|

ym 1

, то есть последние n – m отрасли не нужны для первых m

отраслей, первые m отраслей – фондообразующие. Теорема (Перрона–Фробениуса).

|

|

ˆ |

|

|

1) Если A 0 (A) s(A) A 0 – собственное число матрицы А (число Фробениуса матрицы А) |

||||

xA 0 : AxA A xA , то есть xA – собственный вектор матрицы А (вектор Фробениуса матрицы А). |

||||

|

|

ˆ |

|

|

2) Если А 0, А – неразложима (A) s(A) A 0 xA 0 . |

|

|

||

Предельный анализ модели Леонтьева. |

|

|

||

Пусть (E A) |

1 |

0 , то есть A - продуктивная матрица. Тогда x = B y |

и p = vB, v = lw p = lwB, L = lx = lBy. |

|

|

||||

Сформулируем задачи предельного анализа. |

|

|

||

1. Изменение валового продукта в зависимости от конечного продукта: xi |

y j xi y j bij . |

|||

2. Изменение затрат труда в зависимости от выпуска конечного продукта: L

y j

|

|

|

L |

|

L |

n |

L |

n |

|

L |

L |

|

т.к. L L1 ... Li |

... Ln |

, L l x , |

|

|

|

|

i |

libij |

, |

i |

|

i |

|

|

|

|

|

||||||||

|

|

i i i |

y j |

|

y j |

|

y j |

|

|

y j |

y j |

|

|

|

|

|

i 1 |

i 1 |

|

||||||

L |

n |

Li |

|

Li |

|

|

libij , |

|

libij , |

||||

y j |

y j |

y j |

||||

i 1 |

|

|

libij

В частности,

n

p j w libij

i 1

y |

j |

|

|

1 |

, |

y |

j |

1 |

|

|

|

|

|

|

|

||

L |

|

l b |

|

L |

|

|||

|

i |

|

i |

ij |

|

|

|

|

w L , откуда

y j

n |

|

|

|

|

|

|

|

|

|

||

libij . Для двойственной задачи имеем: p v(E A) |

1 |

vB lwB , |

|||||||||

|

|||||||||||

i 1 |

|

|

|

|

|

|

|

|

|

||

w |

|

y j |

, где |

w |

- реальная з\п в j-й отрасли ; |

y j |

- продукт труда в j-й отрасли |

||||

|

|

|

|

|

|||||||

p j |

L |

p j |

L |

||||||||

|

|

|

|

|

|

||||||

Замкнутая статистическая модель Вальраса-Леонтьева.

Открытая статистическая модель Леонтьева: (E A)x y , p(E A) lw lx L . Замыкаем модель, предполагая, что y=y0L, где y0 – вектор фиксированных пропорций КП, то есть y –вектор заданной структуры. Получаем замкнутую статическую модель Леонтьева: (E A)x y0 L , p(E A) lw , lx L . Выполним некоторые преобразования: умножим обе части равенства p(E A) lw справа на x, получим p(E A)x lwx wlx . Итак, получили равенство py wL – закон Вальраса в узком смысле, где py – общая стоимость КП, wL – з/п по всем

отраслям. Этот закон утверждает, что весь произведенный продукт (в денежном выражении) тратится на потребление, то есть суммарный спрос = суммарному предложению. Существует также закон Вальраса в широком смысле: суммарное предложение суммарного спроса, то есть py wL.

24. Непрерывные и дискретные динамические модели Леонтьева. Замыкание динамических моделей Леонтьева. Определение технологического темпа прироста для непрерывной модели.

Пусть X = X(t) – вектор-столбец выпуска валового продукта (ВП) в материальном выражении в момент времени t, Y = Y(t) – вектор-столбец выпуска конечного продукта (КП) в материальном выражении в момент времени t,

C(t) – вектор-столбец непроизводственного потребления в материальном выражении в момент времени t, S(t) = I(t)) – вектор-столбец производственного накопления в материальном выражении в момент времени t.

Для чистого продукта предполагается выполненным баланс Y = S + C, где Y = X – AX. Напомним, что A = {aij} – матрица коэффициентов прямых материальных затрат. Она включает в себя также затраты на возмещение выбытия (амортизацию) и капитальный ремонт ОПФ. B = {bij} – матрица коэффициентов капиталоемкости приростов производства, матричный акселератор, где bij – затраты производственного накопления i-ой отрасли на единицу

прироста валового продукта j-ой отрасли, то есть |

S(t) B |

dX (t) |

. |

|

dt |

||||

|

|

|

а) Многопродуктовая открытая динамическая модель Леонтьева для ВП имеет вид: X (t) AX (t)

Пусть (E A) |

1 |

0 |

, тогда X (E A) |

1 |

|

|

(E A) |

1 |

|

|

|

Y , X |

|

|

Y . |

б) Многопродуктовая открытая динамическая модель Леонтьева для КП имеет вид:

B |

dX (t) |

|

dt |

||

|

C(t)

.

Y (t) B(E A) |

1 |

dY (t) |

C(t) . |

|

|||

|

dt |

||

|

|

|

Замыкание динамической модели Леонтьева Замкнутые модели можно получить, записав зависимости

~ C CY

, где

c |

||

|

1 |

|

c |

||

|

||

2 |

||

C |

|

|

|

|

|

|

0 |

|

|

||

cn

,

s |

||

|

1 |

|

s2 |

||

|

||

S |

|

|

|

|

|

|

0 |

|

|

||

sn

.

Здесь c1, …, cn – нормы непроизводственного потребления по отраслям, s1, …, sn – нормы производственного

накопления по отраслям, c1 + s1 = 1, …, cn + sn = 1, то есть |

C S E , Y = X – AX, |

C C(E A)X |

CY . |

Для определения технологического темпа прироста будем искать решение системы однородных уравнений по

методу Эйлера, то есть, в виде |

X (t) |

X0e |

t |

, где X0 |

X (0) - начальное условие, - корень характеристического |

||||||||||||

|

|||||||||||||||||

уравнения det (E A B) 0 |

, корень характеристического уравнения det (E B(E A) |

1 |

) 0 в случае |

||||||||||||||

|

|||||||||||||||||

det (E A) 0 , собственное число матрицы (E A) |

B |

1 |

при det B 0 . Тогда в последнем случае |

1 |

– |

||||||||||||

|

|||||||||||||||||

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

собственное число матрицы B(E A) |

1 |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Если B 0, detB 0, A 0, A – неразложимая и продуктивная матрица, то B(E A) |

1 |

0 |

– неразложимая |

||||||||||||||

|

|||||||||||||||||

|

|

|

|

|

|

|

|

ˆ |

ˆ |

|

|

A) |

1 |

) |

0 |

|

|

матрица. Тогда по теореме Перрона-Фробениуса существует число Фробениуса s |

s(B(E |

|

|

||||||||||||||

неразложимой матрицы

B(E

A) |

1 |

|

. Отсюда ˆ 1sˆ 0 – технологический темп прироста в межотраслевой

динамической модели Леонтьева. Причем, это самый меньший темп прироста по всем отраслям. Далее, из

ˆ |

R, |

ˆ |

S |

ˆ |

ˆ |

1 r , |

ˆ |

ˆ |

1 s . |

неравенств r s |

s s |

следует: 1 R 1 s |

1 S 1 s |

||||||

Дискретные динамические модели Леонтьева. а) Модель для ВП:

X (t) AX (t) B X (t) = C(t), t = 0, 1, 2, …,

где X (t) X (t 1) X (t) , det B 0 . Проделав ряд преобразований, получим

X (t 1) DX (t) B |

1 |

C(t) , |

где D B 1 (E A B) E B 1(E A) .

б) Модель для КП:

Y (t) B(E A) 1 Y (t) C(t) ,

по-другому:

Y (t 1) FY (t) (E A)B 1C(t) , где F E (E A)B 1 .

Обозначим

|

|

2n |

|

Z |

(u, v) R |

|

, |

25. Модели Гейла и Неймана. Теоремы о магистрали.

u 0, v 0 , – технологическое множество, множество технологических

способов производства, технологическая модель Гейла, где

n |

, v R |

n |

u R |

|

– векторы, u – вектор затрат, v – вектор

выпусков, причем u v, т.е. затраты обеспечивают выпуск. Поэтому такую модель называют моделью «затраты – выпуск». Иногда u и v разделены во времени, т.е. u переходит в v за промежуток времени: ut vt+1. Технологическое множество можно описать как некоторое подмножество конечномерного пространства Аксиомы технологического множества:

1) |

(0, v) Z v 0 . |

|

2) (u1, v1) Z, |

(u2 , v2 ) Z |

|

3) |

(u, v) Z, |

[0;1] (u, |

4)Z – замкнутое множество в R2n.

5)i 1, ,n (u,v) z : vi

Модель Неймана.

(u1 u2 , v1 v2 ) Z – аддитивность.

v) ( u, v) Z |

- бесконечная делимость технологического множества. |

0 , где v (v1, |

, vi , , vn ) , то есть любой продукт можно произвести. |

Опишем подробнее модель Неймана.

возникают матрицы |

1T |

, |

, a |

mT |

A (a |

|

Пусть ( ) и B

1 |

|

1 |

a |

,b ), |

|

|

1T |

, |

(b |

||

|

, (a |

m |

,b |

m |

) – базисные технологические способы. Тогда |

||

|

|

|

|||||

b |

mT |

) |

и (u, v) Z u Ax, |

v Bx , где x - вектор-столбец |

|||

|

|||||||

интенсивностей использования технологий. Здесь «T» – символ транспортирования матрицы. В результате модель

Неймана может быть записана в виде Z {(u, v) : u Ax , |

v Bx , |

x 0} . |

затраты |

выпуск |

|

Модель Леонтьева может быть рассмотрена как частный случай модели Неймана при

A = A, B = E, Z {(u, v) : u Ax , |

v x } . |

затраты интенсивность выпуска

Для всех этих моделей вводится показатель |

* |

– темп роста модели Гейла: |

* |

max |

|||||||||||||||||||||

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(u,v) Z |

|

* |

|

|

* |

* |

|

* |

|

* |

|

|

|

|

|

v |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

по всем i, для которых ui |

|||||||||||||||

Доказано, что (u |

, v ) : |

|

(u |

, v ) , где (u, v) min |

u |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

задать магистраль v |

* |

|

* |

* |

. Взяв |

* |

|

|

* |

* |

|

* |

* |

(0) |

* |

(2) |

( |

* |

) |

2 |

* |

(0), |

|||

|

u |

u |

(0) v |

u |

(1) u |

, u |

|

|

u |

||||||||||||||||

|

v |

|

||

min |

|

i |

. |

|

u |

||||

i |

|

|||

i:u 0 |

|

i |

|

|

|

|

|

||

0 |

. Такое |

|||

|

* |

(n) ( |

||

,u |

||||

*

*

позволяет

) |

n |

* |

(0) . |

|

u |

В результате получаем дискретный луч (луч Неймана) - это магистраль в модели Гейла, то есть траектория максимального пропорционального сбалансированного роста. Магистраль нужна для нахождения оптимальных в соответствующих смыслах траекторий, так как большую часть времени оптимальная траектория находится на магистрали.

Теоремы о магистрали В различных предположениях утверждения о существование магистрали (теоремы о магистрали) доказаны в трех

формах: слабой, сильной и сильнейшей. В слабых теоремах отмечено, что оптимальные траектории могут отклоняться от магистрали. Теоремы о магистрали в сильной форме утверждают, что отклонение от магистрали может приходиться только на начальном и конечном участках оптимальной траектории. Теоремы о магистрали в сильнейшей форме говорят, что большую часть времени оптимальные траектории находятся на магистрали.

Слабая теорема. |

Сильная теорема |

Сильнейшая теорема. |