|

N |

Наименование дидактической единицы ГОС |

N за- да- ния |

Тема задания |

|

1 |

Линейная модель множественной регрессии |

1 |

Спецификация эконометрической модели |

|

2 |

Отбор факторов, включаемых в модель множественной регрессии | ||

|

3 |

Фиктивные переменные | ||

|

4 |

Линейное уравнение множественной регрессии | ||

|

2 |

Метод наименьших квадратов (МНК) |

5 |

Оценка параметров линейных уравнений регрессии |

|

6 |

Предпосылки МНК, методы их проверки | ||

|

7 |

Свойства оценок параметров эконометрической модели, получаемых при помощи МНК | ||

|

8 |

Обобщенный метод наименьших квадратов (ОМНК) | ||

|

3 |

Оценка качества эконометрической модели |

9 |

Оценка тесноты связи |

|

10 |

Оценка качества подбора уравнения | ||

|

11 |

Проверка статистической значимости эконометрической модели | ||

|

12 |

Оценка значимости параметров эконометрической модели | ||

|

4 |

Нелинейные модели регрессии |

13 |

Нелинейные зависимости в экономике |

|

14 |

Виды нелинейных уравнений регрессии | ||

|

15 |

Линеаризация нелинейных моделей регрессии | ||

|

16 |

Оценка качества нелинейных уравнений регрессии | ||

|

5 |

Характеристики временных рядов |

17 |

Временные ряды данных: характеристики и общие понятия |

|

18 |

Структура временного ряда | ||

|

19 |

Аддитивная и мультипликативная модели временных рядов | ||

|

20 |

Модели стационарных и нестационарных временных рядов и их идентификация | ||

|

6 |

Система линейных одновременных уравнений |

21 |

Общие понятия о системах уравнений, используемых в эконометрике |

|

22 |

Классификация систем эконометрических уравнений | ||

|

23 |

Идентификация систем эконометрических уравнений | ||

|

24 |

Методы оценки параметров систем одновременных уравнений: косвенный метод наименьших квадратов (КМНК) и двухшаговый метод наименьших квадратов (ДМНК) |

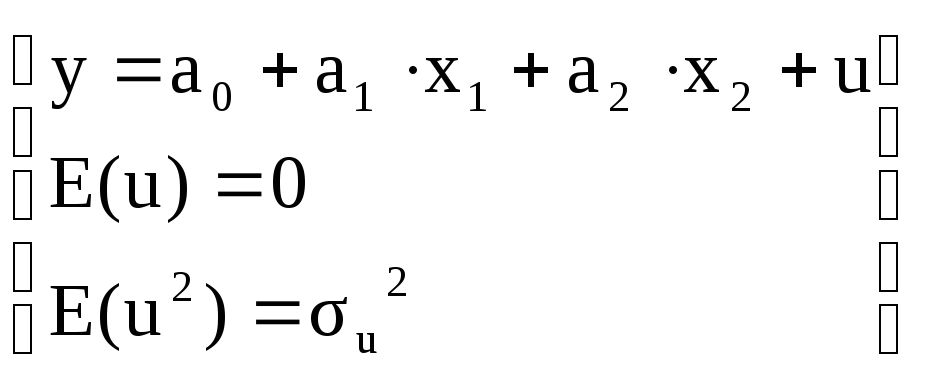

Линейная модель множественной регрессии

Спецификация эконометрической модели

Верификация модели заключается в…

сопоставлении модельных и реальных данных

определении конечной цели модели

статистической оценке значения параметров

определении общего вида модели

Дано уравнение регрессии

.

Определите спецификацию модели.

.

Определите спецификацию модели.полиномиальное уравнение парной регрессии

полиномиальное уравнение множественной регрессии

линейное уравнение множественной регрессии

линейное уравнение простой регрессии

Дисперсия – это отношение

суммы значений показателя к объему совокупности.

суммы квадратов отклонений значений показателя от среднего значения к объему совокупности.

среднего квадратичного отклонения к средней арифметической величине.

ковариации к произведению средних квадратичных отклонений двух показателей.

Если справедлива гипотеза H0: a1 = 0 относительно коэффициента a1 модели множественной регрессии

,то

целесообразно

,то

целесообразносохранить переменную x1 в спецификации

удалить переменную u из спецификации модели

удалить переменную x1 из спецификации модели

удалить переменную x2 из спецификации модели

Зависимость спроса на товары первой необходимости от дохода (функция Торнквиста, 0>0,1<0) характеризуется обратной эконометрической моделью с начальным уровнем0вида ….

Зависимость прибыли Y от расходов на рекламу X характеризуется полиномиальной эконометрической моделью второй степени вида:

Использование в эконометрическом моделировании парной регрессии вместо множественной является ошибкой…

измерения

линеаризации

выборки

спецификации

К ошибкам спецификации относится …

учёт в модели случайных факторов

учёт в модели существенных факторов

однородность выбранной совокупности

неправильный выбор той или иной математической функции

Корреляция подразумевает наличие связи между …

случайными факторами

параметрами

результатом и случайными факторами

переменными

Найти среднее квадратичное отклонение, если дисперсия совокупности равна 12,25.

12,25

24,5

4,5

3,5

Найти среднюю урожайность пшеницы с 1 га за три года: 60ц, 49ц, 41ц.

41

49

50

55

Наличие возмущения зависимой переменной, вызванное неоднородностью данных в исходной статистической совокупности, является учетом.

необходимости верификации

последствий линеаризации

ошибки выборки

достаточного условия параметризации

Один из этапов построения экономической модели, на котором проверяются статистические свойства построенной модели, называется…

интерпретацией модели

верификацией модели

параметризацией модели

спецификацией модели

Остаток регрессионной модели представляет собой оценку

случайной ошибки

факторной переменной

коэффициента регрессии

свободного члена

Приведённая формамодели является результатом преобразования…

структурной формы модели

системы рекурсивных уравнений

нелинейных уравнений регрессии

системы независимых уравнений

При анализе взаимосвязи признаков в экономической модели используют корреляционное отношение, подсчитанное на основе

подсчёта частных средних

частного уравнения регрессии

аналитической группировки

уравнения предполагаемой взаимосвязи

Расположите модели в возрастающем порядке по степени сложности оценки их параметров.

Нелинейная модель, линейная относительно параметров

Нелинейная модель внутренние нелинейные

Линейная модель

Нелинейная модель нелинейная относительно параметров (внутренне линейная)

Разность фактического и теоретического значений результирующей переменной регрессионной модели называется…

размахом выборки

остатком

амплитудой колебаний

лагом

Среднее квадратичное отклонение

выражается квадратичной размерностью показателя.

показывает в среднем, на сколько отклоняются значения показателя от среднего значения.

является мерой однородности совокупности.

показывает меру тесноты связи между двумя показателями.

Средняя арифметическая величина – это отношение

суммы значений показателя к объему совокупности

суммы квадратов отклонений значений показателя от среднего значения к объему совокупности

среднего квадратичного отклонения к средней арифметической величине

ковариации к произведению средних квадратичных отклонений двух показателей

Текущее значение экономического процесса yt предопределено его предысторией. Пусть εt ошибка модели в момент t. f-аналитическая функция. Тогда модель для указанного допущения имеет следующий вид…

yt = f(yt-1, yt-2,…, εt)

yt = f(yt-1, yt-2,...)

yt = f(yt-1, yt-2,…)+ εt

yt = f(yt)

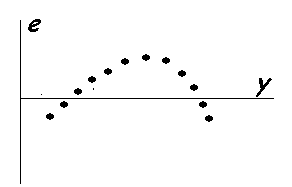

Укажитевыводы, которые соответствуют графику зависимости остатков от теоретических значений зависимости переменнойу (несколько правильных ответов):

имеет место автокорреляция остатков

неверная спецификация модели

отсутствует закономерность в поведении остатков

остатки носятслучайный характер

Укажите справедливые утверждения по поводу системы эконометрических уравнений (несколько правильных ответов):

система уравнений, каждое из которых может содержать эндогенные переменные других уравнений

включает множество эндогенных и множество экзогенных переменных

предназначена для расчёта доверительных интервалов для коэффициентов регрессии

содержит только лаговые и текущие экзогенные переменные

Установитесоответствие между эконометрическими терминами и областью их применения:

автокорреляционная функция

тест Голфелда-Квандта

критерий Дарбина-Уотсона

матрицапарных коэффициентов корреляции

1 служит для проверки гипотезы о гомоскедастичности остатков

2 служит для проверки гипотезы об отсутствии автокорреляции остатков

3 служит для оценки мультиколлинеарности факторов

4 служит для выявления структуры временного ряда

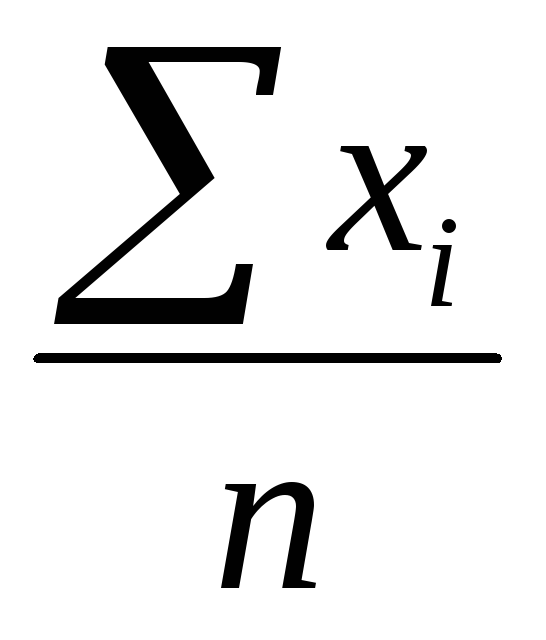

Формулой

определяется _________ показателя x.

определяется _________ показателя x.средняя арифметическая величина.

дисперсия.

среднее квадратичное отклонение.

ковариация.

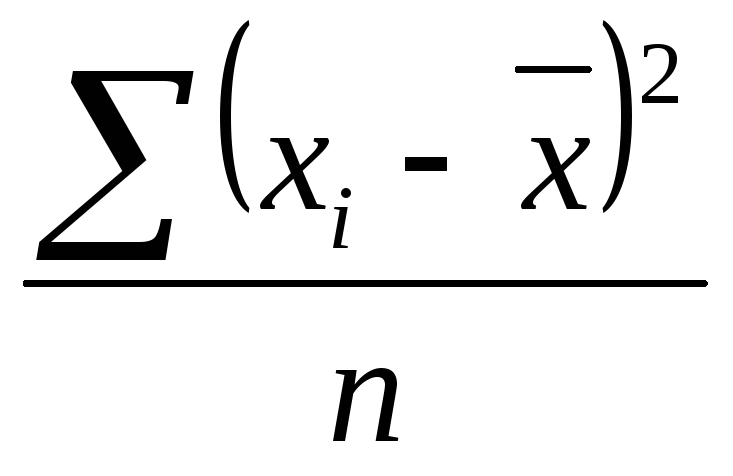

Формулой

определяется _________ показателя x.

определяется _________ показателя x.средняя арифметическая величина.

дисперсия.

среднее квадратичное отклонение.

ковариация.

Формулой

определяется _________ показателя x.

определяется _________ показателя x.средняя арифметическая величина.

дисперсия.

среднее квадратичное отклонение.

ковариация.

Формулой

определяется _________ показателей x и y.

определяется _________ показателей x и y.средняя арифметическая величина.

дисперсия.

среднее квадратичное отклонение.

ковариация.

Этап параметризации модели включает в себя…

проверку качества параметров модели

оценку параметров модели

прогноз экономических показателей

проверку качества уравнения в целом

Экономические модели относятся к классу ___________ экономико-математических моделей.

стохастических

детерминированных

оптимизационных

описательных

Эконометрика – это …

специальный раздел математики, посвященный анализу экономической информации.

наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.

наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов.

раздел экономической теории, связанный с анализом статистической информацией.

Коэффициент корреляции это:

центральный момент порядка 1,1

абсолютная мера взаимосвязи переменных

относительная мера взаимосвязи переменных

смешанный момент

Какое из этих уравнений является модельным уравнением регрессии

Под верификацией модели понимается:

спецификация модели

оценка параметров модели

сбор статистической информации об объекте исследования

проверка адекватности модели

Выбор списка переменных модели и типа взаимосвязи между ними выполняется на этапе

спецификация модели

оценка параметров модели

сбор статистической информации об объекте исследования

проверка адекватности модели

Принцип спецификации модели, лежащий в основании классификации: экономические модели; эконометрические модели

датирование переменных

включение случайных возмущений

равенство числа уравнений модели числу эндогенных переменных

формализация экономических закономерностей

Принцип спецификации модели, лежащий в основании классификации: статические модели; динамические модели

датирование переменных

включение случайных возмущений

равенство числа уравнений модели числу эндогенных переменных

формализация экономических закономерностей

По отношению к выбранной спецификации модели, все экономические переменные объекта подразделяются на

дискретные и непрерывные

случайные и детерминированные

эндогенные и экзогенные

правильного ответа нет

Термин эконометрика был введен

Фришем

Фишером

Тинбергеном

Марковым

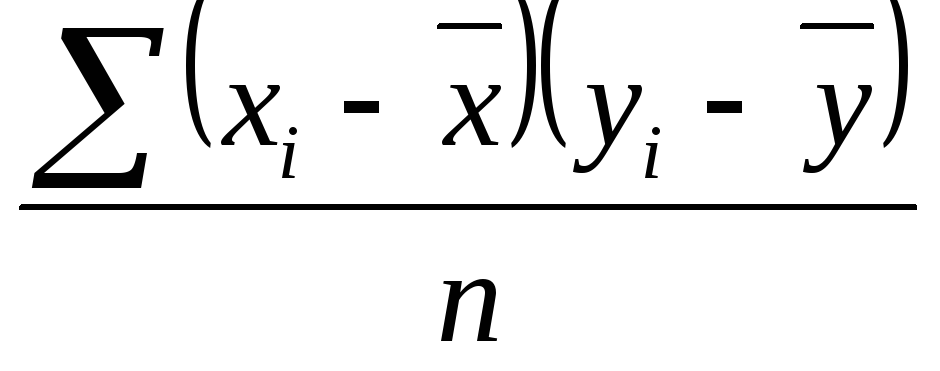

Даны 2 СВ X и Y. Известны стандартные отклонения

и коэффициент корреляции

и коэффициент корреляции .

Чему равна выборочная ковариация:

.

Чему равна выборочная ковариация:4.584737

1,489581

1,722258

0,218115

Формализация закономерностей общей эконометрической теории является одним из принципов … эконометрической модели.

спецификации

верификации

идентификации

параметризация

Эконометрика – это … (несколько правильных ответов)

специальный раздел математики, посвященный анализу экономической информации.

наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.

наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов.

раздел экономической теории, связанный с анализом статистической информацией.

Отбор факторов, включаемых в модель множественной регрессии

Взаимодействие коллинеарных факторов эконометрической модели означает, что … (несколько правильных ответов)

теснота связимежду ними превышает по абсолютной величине 0,7

влияние одного из факторов на результирующий признак не зависит от значений другого фактора

факторы дублируютвлияние друг друга на результат

факторы не дублируют влияние друг друга на результат

В линейной эконометрической модели наблюдаемое значение результирующей переменной, зависящей от факторов модели, и случайной составляющей равно …

разности

произведению

частному

сумме

Для множественного коэффициентакорреляции модели в естественном масштабе переменных (R1)и множественного коэффициента корреляции для модели в стандартизированном масштабе переменных (R2)справедливо соотношение … (несколько правильных ответов)

R1>R2

R1<R2

R1=R2

R1

R2

R2

Для линейного уравнения множественной регрессии проблема спецификации модели связана…

анализом качества уравнения регрессии

с отбором факторов, включаемых в модель

расчетом оценок параметров регрессии

переходом к стандартизации переменных

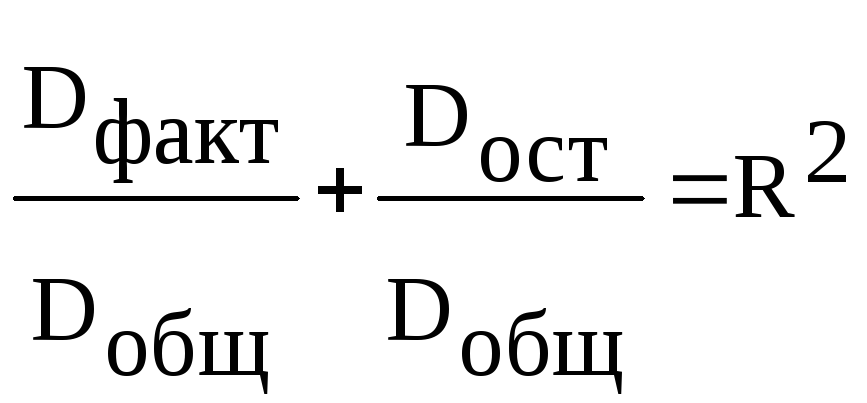

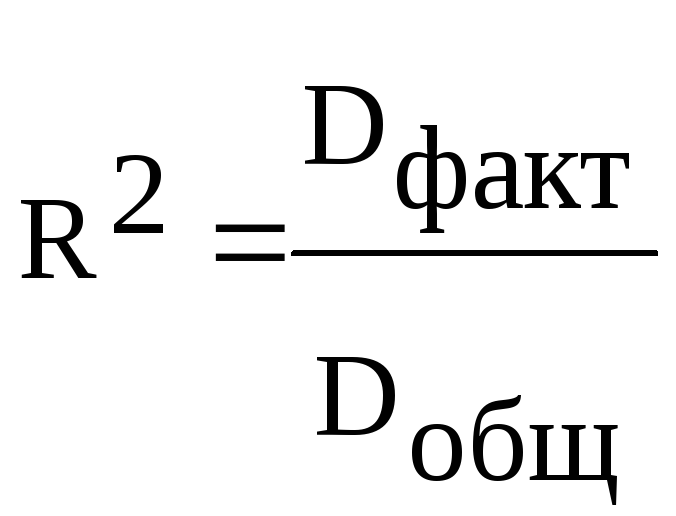

Для общей (Dобщ), факторной (Dфакт) и остаточной (Dост) дисперсий зависимой переменной и коэффициента детерминации R2 выполняется …. (несколько правильных ответов)

Для описания тесноты (силы) связи между зависимой переменной и фактором (факторами) проводят расчет…

коэффициента детерминации

коэффициент корреляции

критерия Фишера

критерия Стьюдента

Для расчета доверительных интервалов коэффициента регрессии служат следующие параметры (несколько правильных ответов):

коэффициент корреляции

критическое значение распределения Стьюдента (табличное значение)

среднее значение остатков

стандартная ошибка коэффициента регрессии

Если коэффициент регрессии является существенным, то для него выполняются условия …. (несколько правильных ответов)

стандартная ошибка превышает половину значения параметров

расчетное значение t- критерия Стьюдента меньше табличного

стандартная ошибка не превышает половины значения параметра

значение t- критерия Стьюдента больше табличного

Если коэффициент регрессии является несущественным, то для него выполняются условия …. (несколько правильных ответов)

стандартная ошибка превышает половину значения параметров

расчетное значение t- критерия Стьюдента меньше табличного

стандартная ошибка не превышает половины значения параметра

расчетное значение t- критерия Стьюдента больше табличного

Если доверительный интервал для коэффициента регрессии содержит 0, то справедливы следующие утверждения (несколько правильных ответов):

фактическое значение статистики Стьюдента для этого коэффициента по модулям больше критического (табличного)

коэффициент регрессии статистически значим

коэффициент регрессии статистически незначим

фактическое значение статистики Стьюдента для этого коэффициента по модулю меньше критического (табличного)

Если статистическая оценка θ*n параметра θ содержит всю информацию об оцениваемом параметре, она называется…

достаточной

состоятельной

несмещенной

эффективной

Если значение индекса корреляции для нелинейного уравнения регрессии стремится к 1, следовательно нелинейная связь …

слабая

очень тесная

недостаточно тесная

отсутствует

Использование полинома третьего порядка в качестве регрессионной зависимости для однофакторной модели обусловлено ...

неоднородностью выборки

однородностью выборки

наличием случайных колебаний

отсутствием тенденции

Изображение корреляционного поля для парной регрессионной модели относится к статическим графикам, характеризующим …

тесноту и форму зависимости между признаками

коллинеарность факторов

изменение признака во времени

законы распределения признаков

Какое из этих значений может принимать линейный коэффициент корреляции при прямой связи?

– 0,6

0,6

1,2

– 1,2

Коэффициент корреляции представляет собой …

вектор

функцию

матрицу размерности

число

Коэффициент парной линейной корреляции между признаками Y и X равен 0,9. Следовательно, доля дисперсии результативного признака Y, не объяснённая линейной парной регрессией Y по фактору X, будет равно …

0,1%

90%

19%

10%

Коэффициент парной линейной корреляции равен нулю. Это значит, что

между признаками отсутствует какая- либо зависимость

отсутствует автокорреляция факторного признака

отсутствует автокорреляции результативного признака

между признаками нет линейной корреляционной зависимости

Коэффициент эластичности является постоянной величиной и не зависит от значения факторного признака для …

показательной функции регрессии

степенной функции регрессии

зависимости, описываемой равносторонней гиперболой

линейной регрессионной зависимости

Критерий Фишера используется для оценки значимости …

коэффициента детерминации

построенного уравнения

параметров

коэффициента регрессии

Линейный коэффициент корреляции

выражается квадратичной размерностью показателя

показывает в среднем, на сколько отклоняются значения показателя от среднего значения

является мерой однородности совокупности

показывает меру тесноты связи между двумя показателями

Линейный коэффициент корреляции – это отношение …

суммы значений показателя к объему совокупности

суммы квадратов отклонений значений показателя от среднего значения к объему совокупности

среднего квадратичного отклонения к средней арифметической величине

ковариации к произведению средних квадратичных отклонений двух показателей

Линейный коэффициент корреляции изменяется в пределах

[0, 1)

[–1, 1]

(0, 1)

[0, 1]

Множественный коэффициент линейной корреляции близок к единице. Это означает, что …

рассматриваются факторы, оказывающие незначимое влияние на результат

случайные факторы значимо влияют на результат

зависимость между результатом и группой факторов не является линейной

рассматриваются факторы, значимо влияющие на результат

Объем выборки должен превышать число рассчитываемых параметров при исследуемых факторах в …

5-6 раз

20-25 раз

2-3 раза

10-12 раз

Отбор факторов в модель множественной регрессии с использованием метода включения может быть основан на сравнении … (несколько правильных ответов)

стандартных ошибок коэффициентов регрессии

величины остаточной дисперсии до и после включения фактора в модель

значений коэффициента «чистой» регрессии

величины объясненной дисперсии до и после включения фактора в модель

При отборе факторов в модель множественной регрессии можно проводить сравнение величины _________ до и после включения фактора в модель (несколько правильных ответов).

коэффициента автокорреляции

остаточной дисперсии

критерия Дарбина-Уотсона

коэффициента детерминации

Переход от точечного оценивая к интервальному возможен, если оценки являются…

эффективными и несостоятельными

Эффективными и несмещенными

Неэффективными и состоятельными

Состоятельными и смещенными

Показатель общей или обобщенной дисперсии рассчитывается … (несколько правильных ответов)

для оценки влияния как учтенных в модели факторов, так и случайных воздействий

на основе отклонений наблюдаемых значений зависимой переменной от её теоретических (модельных) значений

на основе разности наблюдаемого значения зависимой переменной и её среднего уровня

для оценки влияния включенных в уравнение случайных факторов

Показателями, по которым может быть установлена мультиколлинеарность факторов, являются (несколько правильных ответов):

существенность всех коэффициентов регрессии при достаточно высоком коэффициенте детерминации

высокие коэффициенты корреляции между объясняющими переменными

статистическая значимость достаточно высокого коэффициента детерминации

статистическая незначимость некоторых коэффициентов регрессии при достаточно высоком коэффициенте детерминации

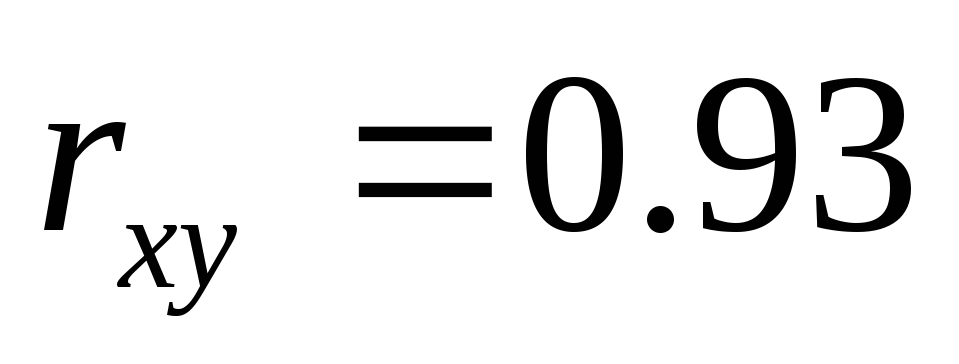

Расчет формулы для коэффициента парной линейной корреляции случайных величин x и y имеет вид

Средствами отбора факторов, включаемых в модель, могут служить (несколько правильных ответов):

система нормальных уравнений

автокорреляционная функция

матрица парных коэффициентов корреляции

анализ существенности изменения коэффициента детерминации до и после добавления фактора в модель

Случайная составляющая характеризует…

случайный характер анализируемых данных

запаздывание (лаг)

отклонение модельного значения результирующей переменной от наблюдаемого

независимость выборки анализируемых данных

Стохастическая связь между признаками, выраженная в том, что средняя величина одного признака увеличивается с возрастанием другого, называется…

автокорреляцией

функциональной зависимостью

положительной корреляцией

отрицательной корреляцией

Число степеней свободы определяется …

числом свободы независимого варьирования признака (переменной, фактора)

числом состояний случайной компоненты

количеством рассматриваемых моделей

количеством неучтённых в модели факторов

Часть зависимой переменной в регрессионной модели, которая не может быть объяснена значением регрессора

уравнение регрессии

отклик

случайное возмущение

правильного ответа нет

Часть зависимой переменной в регрессионной модели, которая полностью объясняется значением регрессора

уравнение регрессии

отклик

случайное возмущение

правильного ответа нет

В зависимости от количества регрессоров, модели подразделяются на

линейные и нелинейные

статические и динамические

парные и множественные

стационарные и нестационарные

Независимые переменные в регрессионных моделях называются

возмущениями

регрессорами

откликами

остатками

Коэффициент детерминации в парной регрессии применяется для проверки (несколько правильных ответов)

адекватности модели

общего качества регрессии

статистической значимости оценок параметров

качества прогнозов эндогенной переменной

Коэффициент детерминации является величиной

смешанной

детерминированной

случайной

правильного ответа нет

Фиктивные переменные

Влияние фиктивной переменной наклона на регрессивную модель состоит в …

устранение гетероскедостичности остатков

изменение коэффициентов перед факторным признаком, взаимодействующим с качественной переменной

изменении величины свободного слагаемого

увеличении дисперсии оценок параметров

В эконометрических моделях присвоение численных значений признакам качественного характера проводится на основании включения в модель…

зависимых переменных

стандартизированных переменных

фиктивных переменных

случайных величин

Если качественный признак имеет k атрибутивных значений, то количество фиктивных переменных в модели должно быть равно…

k

k-1

k -2

k+1

Использование фиктивных переменных является оперативным при исследовании…

данных упорядоченной структуры

сезонных явлений

однородных массивов данных

количественно измеримых массивов данных

Коэффициенты регрессионных моделей с фиктивными переменными оцениваются _______ методом наименьших квадратов.

обобщённым

традиционным

трёхшаговым

двухшаговым

Модель, содержащая фиктивную переменную, относится к ____ модели.

фиктивной

регрессионной

сетевой

оптимизационной

Одним из методов присвоения числовых значений фиктивными переменными является…

выравнивание числовых значений по возрастанию

нахождение среднего значения

выравнивание числовых значений по убыванию

ранжирование

Пусть Y – средний ежемесячный доход одного человека в год, а D – фиктивная переменная, равная 1, если человек имеет высшее образование, и 0 – если нет, x – стаж работы на данном предприятии. Оценили регрессию вида

.

Оценка2

> 0. Тогда можно утверждать, что …

.

Оценка2

> 0. Тогда можно утверждать, что …лица с высшим образованием в среднем зарабатывают больше, чем остальные

лица без высшего образования в среднем зарабатывают больше, чем лица с высшем образованием

заработная плата не зависит от наличия или отсутствия высшего образования

лица с высшим образованием в среднем зарабатывают меньше, чем остальные

Пусть в некоторой модели необходимо учесть влияние времени года (зима-весна-лето-осень, всего 4 состояния фиктивной переменной) на объёмы продаж мороженного. Тогда максимальное количество фиктивных переменных, необходимых для проведения анализа и построения оценок равно …

5

2

3

1

При использовании в регрессионных моделях фиктивных переменных следует …

отказаться от использования F-критерия

проводить анализ обычным образом

отказаться от проверки статистических гипотез

отказаться от использования t-статистики

Пусть в некоторой модели необходимо учесть влияние сезонности (зима-лето, всего 2 состояния фиктивной переменной) на объёмы продажи мороженного. Тогда максимальное количество фиктивных переменных, необходимых для проведения анализа и построения оценок равно …

4

1

3

2

Фиктивные переменные заменяют…

качественные переменные

количественные данные

прогнозируемые значения

случайные ошибки

Фиктивные переменные включаются в уравнение множественной регрессии для учёта действия на результат признаков _________ характера

несущественного

качественного

количественного

случайного

Линейное уравнение множественной регрессии

Былозамечено, что при увеличении количества вносимых удобрений урожайность также возрастает, однако, по достижении определённого значения фактора моделируемый показатель начинает убывать. Для исследования данной зависимости можно использовать спецификацию уравнения регрессии …

Вид уравнения регрессии выбирают исходя из…

лёгкости проведения расчетов

предпочтений исследователя

существующей природы взаимосвязи исследуемых показателей

лёгкости сбора данных

В линейномуравнении множественной регрессии

коэффициентами регрессии являются …(несколько правильных ответов)

коэффициентами регрессии являются …(несколько правильных ответов)b1

b2

x2

x1

В линейном уравнениипарной регрессии

параметрами не являются …(несколько

правильных ответов)

параметрами не являются …(несколько

правильных ответов)a

b

y

x

В модель множественной регрессии необходимо включать факторы, которые ….. (несколько правильных ответов)

увеличивают величину объяснения

уменьшают величину объяснений

уменьшают величину остаточной дисперсии

увеличивают величину остаточной дисперсии

В правой части системы независимых уравнений находится…

Совокупность переменных случайных факторов

Одна зависимая переменная

Совокупность зависимых и независимых переменных

Совокупность зависимых переменных и случайных факторов

В стандартизированном уравнении множественной регрессии

стандартизированными переменными не

являются …(несколько правильных

ответов)

стандартизированными переменными не

являются …(несколько правильных

ответов)

В таблице представлены результаты дисперсионного анализа. Значения суммы квадратов можно определить по соответствующей строке в столбце…

Дисперсионный анализ

df

SS

MS

Регрессия

3

300

Остаток

10

100

10

Итого

13

400

*А*

*df*

*SS*

*MS*

В таблице представлены результаты дисперсионного анализа. Число степеней свободы объясненной (факторной) дисперсии равно отношению чисел, определенных на пересечении строки «регрессия» и столбцов …..

Дисперсионный анализ

df

SS

MS

Регрессия

3

300

100

Остаток

10

100

10

Итого

13

400

*SS*и *F*

*SS* и *MS*

*MS* и *F*

*SS* и *df*

В таблице представлены результаты дисперсного анализа. Значение суммы квадратов можно определить по соответствующей строке в столбце…

Дисперсионный анализ

F-кр

df

SS

MS

Регрессия

3

300

100

Остаток

10

100

10

Итого

13

400

F

df

SS

MS

В таблице представлены результаты дисперсионного анализа. По строке «Остаток» можно определить информацию относительночисла степеней свободы для ___ дисперсии.

Дисперсионный

Анализ

df

SS

MS

Регрессия

3

300

100

Остаток

10

100

10

итого

13

400

факторной

общей

остаточной

объяснённой

В таблице представлены результаты дисперсионного анализа. Значение остаточной дисперсии на одну степеньсвободы равно отношению чисел, определенных на пересечении …

Дисперсионный анализ

Число степеней свободы

Сумма квадратов

Дисперсия на одну степень свободы

df

SS

MS

Регрессия

3

300

100

Остаток

10

100

10

Итого

13

400

строки «Остаток» и столбцов «SS» и «df»

строки «Итого» и столбцов «SS» и «df»

строки «Остаток» и столбцов «MS» и «df»

строки «Регрессия» и столбцов «SS» и «df»

В эконометрике для проверки статистической значимости уравнения в целом используют…

метод наименьших квадратов

коэффициент Стьюдента

t-статистику

F-критерий

Для уравнения зависимости предложения на некоторый товар от цены за единицу товара получено значение коэффициента детерминации, равное 0,64. Следовательно, отношение____ дисперсии предложения к его общей дисперсии равно____ (несколько правильных ответов)

остаточной….0,36

остаточной…0,64

факторной…0,36

факторной…0,64

Какому коэффициенту корреляции соответствует возрастающая линейно-функциональная регрессионная зависимость?

0

1

-1

100

-100

Оценку существенности (значимости) отдельного параметра уравнения регрессии можно проводить на основании показателей … (несколько правильных ответов)

t-критерия Стьюдента

множественного коэффициента регрессии

множественного коэффициента корреляции

доверительного интервала

Построение поля корреляции для парной регрессии позволяет определить…

значение yтеор, рассчитанные по уравнению регрессии

количество факторных переменных

существенность параметров уравнения парной регрессии

вид связи (линейная, нелинейная)

Уравнения регрессии содержат следующие элементы (несколько правильных ответов):

коэффициент корреляции

коэффициент детерминации

параметры

переменные

Уравнением регрессии объяснено 80% дисперсии результативного признака следовательно величина … (несколько правильных ответов)

разности

равна

0,8 где

равна

0,8 где - коэффициент детерминации

- коэффициент детерминацииразности

равна

0,2 где

равна

0,2 где - коэффициент

детерминации

- коэффициент

детерминациикоэффициента детерминации

равна 0,8

равна 0,8коэффициента детерминации

равна 0,2

равна 0,2

Укажите правильные варианты ответов относительно числа переменных включаемых в уравнение регрессии (несколько правильных ответов):

одна зависимая и одна не зависимая

несколько зависимых и одна не зависимая переменных

несколько зависимых и одна не зависимых переменных

одна зависимая и несколько независимых переменных

В качестве показателя тесноты связи для линейного уравнения парной регрессии используется…

линейный коэффициент корреляции

линейный коэффициент детерминации

множественный коэффициент линейной корреляции

линейный коэффициент регрессии

εi это:

Невязки

Параметр спецификации

Вклад случайных мелких незначительных факторов

Теоретическое значение Y

Невязки это:

Отклонение наблюдаемого значения от условного среднего

Отклонение условного математического ожидания от значения, вычисленного по теоретической функции регрессии

Отклонение наблюдаемого значения от значения, вычисленного по теоретической функции регрессии

Отклонение наблюдаемого значения от условного математического ожидания

Какое из этих уравнений является выборочным уравнением регрессии: