1. Теория затрат. Сущность и виды затрат.

Основные средства – амортизация основных фондов

Нематериальные активы – амортизация нематериальных активов

Оборотные средства – материальные затраты

Трудовые ресурсы – заработная плата + ЕСН

Фондовые ресурсы – аренда, %.

Расходы по финансовым операциям предприятия:

-

материальные расходы

-

расходы на оплату труда

-

амортизация основных средств и нематериальных активов

-

прочие расходы

Перечисленные четыре элемента являются расходами по производству и реализации продукции, но кроме них существуют внереализованные расходы (расходы по уплате %, по приобретению ценных бумаг по сомнительным долгам, по оплате отпусков).

Издержки – это денежные измерения суммы ресурсов, используемые для производственной или иной деятельности предприятия. Издержки являются синонимом понятия затрат.

Виды затрат:

-

Входящие – это те средства и ресурсы, которые были приобретены предприятием и в дальнейшем будут приносить доход (всегда отражаются в активе баланса)

-

Истекшие (расходы) – это те средства и ресурсы, которые уже используются в производстве, реализации и ……….и в дальнейшем приносить доход (отражаются на счёте 90)

Расходы – это то, что использовано

Затраты – это то что закупали

Расходами являются истекшие затраты.

Прямые затраты могут отнести к конкретному виду продукции на основании первичных бухгалтерских документов (это прямые затраты на материалы и на труд)

Косвенные затраты – возникают на уровне цеха, участка или предприятия в целом и подлежат косвенному распределению м/у отдельными видами предприятии. Это общехозяйственные и общепроизводственные расходы.

Косвенные расходы

Общепроизводственные общехозяйственные

СЭО по произв. управлению

(т.е. расходы по содержанию

и эксплуатации оборудования)

Амортизация оборудования, транспортных средств

текущий ремонт, электроэнергия.

5. Расходы на вспом. материалы

6. услуги вспом. произв-в

-

Подготовка и организация производства

-

Содержание аппарата управления

-

Амортизация здания, сооружений

-

Содержание и ремонт зданий и сооружений

-

Техника безопасности

-

Подготовка и переподготовка кадров

-

административно управленческие расходы

-

расходы по снабжению и сбыту

-

расходы по набору кадров

-

расходы по обучению кадров

-

оплата услуг сторонних организаций

-

содержание и ремонт зданий и сооружений

-

обязательные налоги , сборы и платежи.

Одноэлементные - нельзя разделить на составные части пол экономическому содержанию (материалы, заработная плата, амортизация)

Комплексные – включают в себя разнородные элементы затрат (РСЭО, общехозяйственные, общепроизводственные)

Постоянные – затраты не изменяются при изменении объёма производства

Переменные - изменяются прямо пропорционально изменению объёма производства.

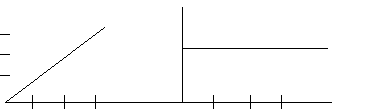

Объём производства общеперем. затраты переменные

затраты на ед-цу

100 2000 20

200 4000 20

300 6000 20

100 200 300 100 200 300

V пр-ва, шт общие пост. затраты посоян. з-ты на ед.пр.

1 450

2 225

5 450 90

9 50

15 30

1 2 5 9 1 2 5 9 15

Виды переменных затрат

-

пропорциональные

-

прогрессивные

-

дегрессивные затраты

Деление происходит по коэффициенту реагирования затрат КРЗ

КРЗ =![]() З

/

З

/

![]() Q

Q

![]() З

– темпы роста затрат

З

– темпы роста затрат

![]() Q

- v производства

Q

- v производства

Пропорциональные затраты КРЗ =1

Пр. v растёт на 30%

КРЗ = 30% / 30%

Прогрессивные затраты КРЗ >1

КРЗ = 60% / 30% = 2

-

К

РЗ

РЗ

Дегрессивные 0< КРЗ < 1

К

РЗ

= 15% / 30% =0,5

РЗ

= 15% / 30% =0,5

Вывод: именно технология предписывает выбор затрат. Самыми выгодными является дегрессивные затраты

Расходы связанные с производством и реализацией

Государство жестко регламентирует состав. Этих расходов согласно 25 Гл. НК РФ «Налог на прибыль» В этой главе подробно описано содержание 4-х элементов затрат.