matveeva-macro_lectures-2003_1 / e1_macro_lec05

.pdfТ.Ю.Матвеева. Курс лекций по макроэкономике

Это значит, что достаточно очень незначительного изменения ставки процента, чтобы существенно изменилась величина спроса на деньги (рис.5.2.4,б)

5.3 Предложение денег

Количество обращающихся денег в экономике называется денежной массой и представляет собой величину предложения денег, которая измеряется с помощью денежных агрегатов. В разных странах количество денежных агрегатов разное. Это обусловлено национальными особенностями и значимостью различных видов депозитов. Однако принцип построения системы денежных агрегатов во всех странах одинаковый: каждый следующий агрегат включает предыдущий. Рассмотрим систему денежных агрегатов США.

• Денежный агрегат М1 включает наличные деньги (бумажные и металлические - банкноты и монеты), которые в некоторых странах (Россия, Великобритания) выделяются в отдельный денежный агрегат М0, и средства на текущих счетах - чековые депозиты или депозиты до востребования:

М1 = Наличность + Средства на текущих счетах + Дорожные чеки

•Денежный агрегат М2 включает денежный агрегат М1, средства на нечековых сберегательных счетах и мелкие (до $100 000) срочные вклады:

М2 = М1 + Сберегательные депозиты + Мелкие срочные депозиты.

•Денежный агрегат М3 включает денежный агрегат М2 и средства на крупных (свыше $100 000) срочных счетах и депозитные сертификаты.

М3 = М2 +Крупные срочные депозиты + Депозитные сертификаты.

•Денежный агрегат L включает денежный агрегат М3 и краткосрочные государственные ценные бумаги (в основном казначейские векселя)

L = М3 + Краткосрочные государственные ценные бумаги

Ликвидность денежных агрегатов увеличивается снизу вверх (от L до М0), а доходность – сверху вниз (от М0 до L). Компоненты денежных агрегатов делятся на: наличные и безналичные деньги; деньги и «почти-деньги».

Наличные деньги - это банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Выпуск их в обращение обеспечивает центральный банк. Все остальные компоненты денежных агрегатов находятся в банковской системе и представляют собой безналичные деньги. Это обязательства коммерческих банков.

Под деньгами обычно понимается денежный агрегат М1, равный сумме наличных денег - C (currency), являющихся обязательствами центрального банка и средств на текущих счетах коммерческих банков – D (demand deposits), являющихся

обязательствами этих банков:

М = С + D1

Средства денежных агрегатов М2, М3 и L, превышающие денежный агрегат М1 – это «почти деньги» («near-money»), поскольку они могут быть превращены в

1 Если средства со сберегательных счетов легко переводятся на текущие счета

(как в США), то показатель D будет включать и сберегательные депозиты, и в этом случае деньгами будет выступать денежный агрегат М2.

104

Т.Ю.Матвеева. Курс лекций по макроэкономике

деньги, так как можно либо снять средства со сберегательных или срочных счетов и превратить их в наличные деньги, либо перевести средства с этих счетов на текущий счет, либо продать государственные ценные бумаги и получить наличные деньги.

Кроме того, существует понятие «квази-деньги» QM («quazi-money»), которые представляют собой разницу между денежными агрегатами М1 и М2:

QM = М2 – М1

Величина предложения денег определяется экономическим поведением:

-центрального банка, который обеспечивает и контролирует наличные деньги;

-коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах;

-населения (домохозяйств и фирм - небанковского сектора экономики), которые принимают решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах.

Банки и их роль в экономике

Банки2 являются основным финансовым посредником в экономике. Их деятельность - это канал, с помощью которого изменения на денежном рынке трансформируются в изменения на товарном рынке. Банки обеспечивают предложение денег в экономике.

Главной функцией банков является посредничество в кредите. С одной стороны, банки принимают вклады (депозиты), т.е. аккумулируют временно свободные денежные средства. C другой стороны, они предоставляют эти средства под определенный процент экономическим агентам (фирмам, домохозяйствам и

др.), т.е. выдают кредиты. Поэтому банковская система является частью кредитной системы.1

Современная банковская система двухуровневая: первый уровень – это

центральный банк; второй уровень – система коммерческих банков. Центральный банк – это главный банк страны2, выполняющий функции:

2 Слово «банк» происходит от итальянского слова «banco», что означает «скамья (менялы)». Первые банки с современным бухгалтерским принципом двойной записи появились в ХVI веке в Италии, хотя ростовщичество (предоставление денег в долг) как первая форма кредита процветало еще до н/э. Первые специальные кредитные учреждения возникли на Древнем Востоке в VII – VI веке до н/э, кредитные функции банков в Древней Греции и Древнем Риме выполняли храмы, в Средневековой Европе – монастыри.

1 Помимо банковских кредитных учреждений кредитная система включает небанковские (специализированные) кредитные учреждения, к которым относятся: фонды (инвестиционные, пенсионные и др.); компании (страховые, инвестиционные); финансовые компании (ссудосберегательные ассоциации, кредитные союзы); ломбарды, т.е. все организации, выполняющие функции посредников в кредите.

2 В США он называется Федеральной Резервной Системой (Federal Reserve System), в Великобритании – Банк Англии (Bank of England), в Германии – Bundesbank, в России – Центральный банк России и т.п.

105

Т.Ю.Матвеева. Курс лекций по макроэкономике

•эмиссионного центра страны - обладает монопольным правом выпуска банкнот, что обеспечивает ему постоянную ликвидность;

•банкира правительства - обслуживает финансовые операции правительства, осуществляет посредничество в платежах казначейства и кредитование правительства;

•банка банков - коммерческие банки являются клиентами центрального банка, который хранит их обязательные резервы, что позволяет ему контролировать их деятельность и выступать кредитором последней инстанции для испытывающих затруднения коммерческих банков, предоставляя им кредиты путем эмиссии денег или продажи ценных бумаг;

•межбанковского расчетного центра;

•хранителя золотовалютных резервов страны - обслуживает международные финансовые операции страны, контролирует состояние платежного баланса, выступает покупателем и продавцом на международных валютных рынках;

•центральный банк определяет и осуществляет кредитно-денежную (монетарную) политику.

Коммерческие банки - это частные организации (фирмы), которые имеют законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли. Коммерческие банки выполняют два основных вида операций: пассивные - по привлечению депозитов; и активные - по выдаче кредитов. Кроме того, они проводят операции: расчетно-кассовые; доверительные (трастовые); межбанковские операции (кредитные – по выдаче кредитов друг другу и трансфертные – по переводу денег); с ценными бумагами; с иностранной валютой и др.

Основную часть дохода коммерческого банка составляет разница между процентами по кредитам и процентами по депозитам. Дополнительными источниками доходов банка могут быть комиссионные по предоставлению различного вида услуг (трастовых, трансфертных и др.) и доходы по ценным бумагам. Часть дохода идет на оплату издержек банка: заработную плату работников банка, затраты на банковское оборудование и его использование, на аренду помещения и т.п. Оставшаяся после этих выплат сумма является прибылью банка, с нее выплачивается налог государству, начисляются дивиденды держателям акций банка и часть может идти на расширение деятельности банка.

Средства, полученные банком (положенные клиентом на депозит), представляют собой резервы банка. Различают две системы резервирования:

полного (100%-го) и частичного.

Система полного резервирования соотвествует ситуации, когда банк не выдает полученные им средства (депозиты) в кредит. В этом случае если в банк на депозит поступила сумма $1000 (D = $1000), то обязательства банка (пассивы) составят $1000, и его резервы (активы) также будут равны $1000 (R = $1000), поскольку они не будут выданы в кредит (К = $0). Упрощенный баланс банка при системе полного резервирования имеет вид:

Активы |

|

Пассивы (обязательства) |

|

|

|

|

|

Резервы |

R = $1000 |

Депозиты |

D = $1000 |

Кредиты |

К = $ 0 |

|

|

106

Т.Ю.Матвеева. Курс лекций по макроэкономике

В этих условиях банк обеспечивает себе 100%-ную платежеспособность и ликвидность. Платежеспособность банка означает, что величина активов должна быть равна задолженности (пассивам), что позволяет банку вернуть всем вкладчикам размещенные суммы депозитов по первому требованию. Ликвидность

– это способность банка вернуть вклады любому количеству клиентов наличными деньгами. При системе полного резервирования, с одной стороны, банк полностью устраняет риск и обеспечивает полное доверие вкладчиков, но, с другой стороны, поскольку банк не выдает кредиты (поэтому не получает процентов по кредитам) и хранит все резервы в виде денежных купюр (что не приносит дохода - в отличие, например, от облигаций), он лишает себя прибыли. Зависимость между платежеспособностью (и ликвидностью) и прибыльностью обратная.

Платежеспособность |

0% |

|

|

|

|

|

_________________________100% |

||||||

и ликвидность |

100% |

|

|

0% |

||

|

||||||

Прибыльность |

|

|

|

|

|

|

Чтобы существовать, банк должен рисковать и давать кредиты, что соответствует системе частичного резервирования.

Частичное резервирование означает, что только определенная часть вклада хранится в виде резервов, а остальная часть используется для предоставления кредитов. В условиях системы частичного резервирования упрощенный баланс банка будет иметь вид:

Активы |

|

Пассивы (обязательства) |

|

Резервы |

R = $ 200 |

Депозиты |

D = $ 1000 |

Кредиты |

К = $ 800 |

|

|

Если в банк на депозит поступает сумма $1000 (D = $1000), то в соответствии с установленной банком нормой резервирования, например, равной 20%, банк увеличивает резервы на $200 (R = D × rr = $1000 × 0,2 = $200), а $800 выдает в кредит (К = D – R = $1000 - $200 = $800 или К = D – rr × D = D (1 – rr) = $1000 × (1 – 0,2) = $800).

В XIX в. норма резервирования rr (reserve ratio) - доля вкладов, которая не выдавалась в кредит (доля резервов в общей величине депозитов rr = DR ),

определялась самими коммерческими банками. В начале ХХ в. в связи с нестабильностью банковской системы, банковскими кризисами и банкротствами банков установление нормы банковских резервов взял на себя центральный банк, что дало ему возможность контролировать работу коммерческих банков. Эта величина получила название нормы обязательных резервов (нормы резервных требований)

Норма обязательных резервов rrобяз (required reserve ratio) представляет собой выраженную в процентах долю от общей суммы депозитов, которую коммерческие банки не имеют права выдавать в кредит и которую они хранят в центральном банке в виде беспроцентных вкладов. Величину обязательных резервов банка Rобяз (required reserves) можно рассчитать по формуле:

R обяз = D × rr обяз

107

Т.Ю.Матвеева. Курс лекций по макроэкономике

При полном резервировании норма обязательных резервов равна 1, а при частичном резервировании 0 < rrобяз < 1.

Если из общей величины депозитов вычесть величину обязательных резервов, то получим величину, которую банк может выдать в кредит, т.е. величину его кредитных возможностей К (кредитный потенциал):

К = D - R обяз = D – D × rr обяз = D (1 – rr обяз.)

Если банк выдает все эти средства кредит, то он использует свои кредитные возможности полностью. Однако банк может часть средств, которые он мог бы выдать в кредит, оставить у себя в виде резервов. Эта величина составляет избыточные резервы банка Rизб (excess reserves). Сумма обязательных и избыточных резервов представляет собой фактические резервы банка:

R факт = R обяз + R изб

При норме резервных требований, равной 20%, имея депозиты на сумму $1000, банк должен $200 (1000 × 0,2 = 200) хранить в виде обязательных резервов, а остальные $800 (1000 – 200 = 800) он может выдать в кредит. Если банк выдает в кредит, например, только $700, то $100 (800 – 700 = 100) составят его избыточные резервы. В результате фактические резервы банка будут равны $300 ($200 обязательных + $100 избыточных = $300).

Если банк хранит избыточные резервы (сверх обязательных), то его норма резервирования равна отношению фактических резервов к депозитам и,

следовательно, будет представлять собой сумму нормы обязательных резервов и нормы избыточных резервов:

R |

R + R |

rr= D = D = rr обяз. + rr изб.

Вэтом случае сумма средств, фактически выданных в кредит (Кфакт) будет меньшеобяз избфакт

величины его кредитных возможностей (Кфакт < К) и может быть рассчитана по формуле:

Кфакт. = D - R факт

В современных условиях баланс коммерческого банка имеет следующую структуру:

Активы |

Пассивы |

Денежная наличность |

Депозиты до востребования |

Резервы |

Сберегательные депозиты |

Кредиты |

Срочные депозиты |

Акции и облигации частных |

Собственный капитал банка |

фирм |

|

Государственные ценные бумаги |

|

В правой части баланса отражены источники поступления средств – пассивы, включающие обязательства (депозиты) и собственный капитал банка, а в левой – активы, т.е. направления использования средств вкладчиков. Основным балансовым тождеством коммерческого банка является равенство пассивов (суммы его обязательств и собственного капитала) общей величине активов.

108

Т.Ю.Матвеева. Курс лекций по макроэкономике

Баланс Центрального банка имеет вид:

Активы |

Пассивы (обязательства) |

Кредиты коммерческим банкам |

Банкноты (наличные деньги) |

Кредиты правительству |

Депозиты коммерческих банков |

Облигации государственных |

(до востребования, сберегательные, |

займов |

срочные) |

Государственные краткосрочные |

Депозиты правительства |

ценные бумаги |

|

Золото и иностранная валюта |

|

Центральный банк лишь контролирует предложение денег в экономике. Создают деньги коммерческие банки.

Создание денег коммерческими банками. Банковский мультипликатор

Процесс создания денег коммерческими банками называется кредитным расширением или кредитной мультипликацией. Он происходит в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, часть которых банк выдает в кредит. Если депозиты уменьшаются (клиент снимает деньги со своего счета), то происходит противоположный процесс – кредитное сжатие.

Коммерческие банки могут создавать деньги только в условиях системы частичного резервирования. Если банк не выдает кредиты, предложение денег не меняется, поскольку количество наличных денег, поступившее на депозит, равно величине резервов, хранимых банком. Происходит лишь перераспределение средств между деньгами, находящимися вне банковской сферы, и деньгами внутри банковской системы в пределах одной и той же величины денежной массы.

Максимальное увеличение предложения денег происходит при условии, что:

- коммерческие банки не хранят избыточные резервы и всю сумму средств сверх обязательных резервов выдают в кредит, т.е. используют свои кредитные возможности полностью и норма резервирования равна норме обязательных резервов;

- попав в банковскую сферу, деньги не покидают ее и, будучи выданными в кредит клиенту, не оседают у него в виде наличности, а вновь возвращаются в банковскую систему (зачисляются на банковский счет).

Предположим, что rrобяз = 20% и банки полностью используют свои кредитные возможности, поэтому норма резервирования равна норме обязательных

резервов (rr = rr обяз ) . Если в банк I попадает депозит $1000, то он должен отчислить $200 в обязательные резервы (R обяз = D × rr = 1000 × 0,2 = 200), и его кредитные возможности составят $800 (К = D × (1 – rr) = 1000 × (1 – 0,2) = 800).

Банк выдает всю эту сумму в кредит клиенту, в результате баланс банка I будет иметь вид:

Баланс банка I

Активы |

|

Пассивы (обязательства) |

|

Резервы |

R = $ 200 |

Депозиты |

D = $ 1000 |

Кредиты |

К = $ 800 |

|

|

109

Т.Ю.Матвеева. Курс лекций по макроэкономике

а денежная масса составит 1800 долл. (1000 долл. на депозите банка и 800 долл. – наличные деньги, выданные банком), т.е. увеличится на 800 долл. Таким образом, основой увеличения денежной массы является выдача кредитов банками.

Полученные средства ($800) клиент использует на покупку товаров и услуг (фирма – инвестиционных, а домохозяйство – потребительских), создав продавцу доход, который будет перечислен на его (продавца) расчетный счет в банке II. Получив депозит $800, банк II отчислит в обязательные резервы $160 (800 × 0,2 = 160), и его кредитные возможности составят $640 (800 × (1 – 0.2) = 640)

Баланс банка II

|

Активы |

Пассивы (обязательства) |

|

Резервы |

R = $ 160 |

Депозиты |

D = $ 800 |

Кредиты |

К = $ 640 |

|

|

Выдав всю эту сумму в кредит, банк увеличит денежную массу еще на 640 долл., в результате денежная масса составит 2440 долл. (1000 долл. – на депозите в банке I, 800 долл. – на депозите в банке II и 640 долл. – наличные деньги). Полученный кредит даст возможность клиенту банка II оплатить сделку (покупку) на эту сумму, что обеспечит выручку продавцу. Сумма $640 в виде депозита попадет на расчетный счет продавца в банке Ш. Обязательные резервы банка Ш составят $128 (164 × 0,2 = 128), а кредитные возможности $512 (640 × (1 – 0,2) = 512).

Баланс банка III

Активы |

|

Пассивы (обязательства) |

|

Резервы |

R = $ 128 |

Депозиты |

D = $ 640 |

Кредиты |

К = $ 512 |

|

|

Предоставив кредит на эту сумму, банк Ш создает предпосылку для увеличения кредитных возможностей банка IV на $409,6, банка V на $327,68 и т.д. и дальнейшего соответствующего увеличения денежной массы. Получаем своеобразную пирамиду, отражающую процесс депозитного расширения:

I банк |

D1 = 1000 |

|

|

K1 |

R1 |

II банк |

D2 = 800 |

200 |

|

|

K2 |

R2 |

|

Ш банк |

D3 = 640 |

160 |

|

|

K3 |

R3 |

|

IV банк |

D4 = 512 |

128 |

|

|

K4 |

R4 |

|

V банк D5 = 409.6 |

102.4 |

|

|

|

K5 R5 |

|

|

K1 = D1 × (1 – rr)

K2 = [D1 × (1 – rr)] × (1 – rr)

K3 = [D1 × (1 – rr)2] × (1 – rr)

K4 = [D1 × (1 – rr)3] × (1 – rr)

K5 = [D1 × (1 – rr)4] × (1 – rr) и т.д.

110

Т.Ю.Матвеева. Курс лекций по макроэкономике

Общая сумма денег (общая сумма депозитов банков I, П, Ш, IV, V и т.д.) составит:

М= D I + D П + D Ш + D IV + D V + … = D1 + D1 × (1 – rr) +

+[D1 × (1 – rr)] × (1 – rr) + [D1 × (1 – rr)2] × (1 –rr) + [D1 × (1 – rr)3] × (1 – rr) + + [D1 × (1 – rr)4] × (1 – rr) + … = 1000 + 800 + 640 + 512 + 409,6 + 327,68 + …

Получаем сумму бесконечно убывающей геометрической прогрессии со

знаменателем rr <1, сумма которой: |

М = D1 |

× |

|

|

1 |

= D1 × |

1 |

|

||

1 |

− (1 − rr) |

rr |

||||||||

|

|

|

|

|

||||||

В нашем примере М = 1000 × |

1 |

= 1000 × |

5 = 5000. Таким образом, если |

|||||||

0,2 |

||||||||||

увеличиваются депозиты коммерческих банков, то денежная масса увеличивается

вбольшей степени, т.е. действует эффект мультипликатора.

Величина rr1 назвается банковским мультипликатором:1

mult банк = rr1

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждой денежной единицы, вложенной на счет в коммерческий банк:

М

mult банк = D1 .

В нашем примере каждый доллар первоначального депозита обеспечил 5 долларов средств на банковских счетах.5

М = D × mult банк

Мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему и сумма депозитов увеличивается, и сокращается, если деньги уходят из банковской системы (их снимают со счетов). А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и

снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора2.

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы М, но и ее изменение ∆ М. Поскольку величина денежной массы складывается из наличных денег и средств на текущих счетах коммерческих банков (М = С + D), то на депозит банка I деньги ($1000) поступили из сферы наличного денежного обращения, т.е. они уже составляли часть денежной массы, и лишь произошло перераспределение средств между С и D. Следовательно,

1 Банковский мультипликатор также называют депозитным мультипликатором или мультипликатором депозитного расширения.

2 Не случайно изменение нормы обязательных резервов представляет собой один из инструментов монетарной политики центрального банка - политики по регулированию денежной массы.

111

Т.Ю.Матвеева. Курс лекций по макроэкономике

денежная масса в результате процесса депозитного расширения увеличилась на $4000 (∆ М = М – DI = 5000 – 1000 = 4000). Процесс увеличения предложения денег начался с увеличения общей суммы депозитов банка II в результате предоставления кредита банком I своим клиентам на сумму его кредитных возможностей, равную $800. Следовательно, изменение предложения денег может быть рассчитано по формуле:

∆М = D П + D Ш + D IV + D V + …= D × (1 – rr) + + [D × (1 – rr)] × (1 – rr) +

+[D × (1 – rr)2] × (1 –rr) + [D × (1 – rr)3] × (1 – rr) + [D × (1 – rr)4] × (1 – rr) + … = = К1 + К2 + К3 + К4 + . . . = К1 + К1 (1 – rr) + К1 (1 – rr)2 + К1 (1 – rr)3 + . . . =

= 800 + 640 + 512 + 409,6 + 327,68 + … = 800 × 01,2 = 800 × 5 = 4000

или ∆ М = К1 × rr1 = К1 × mult банк = 800 × 01,2 = 4000

Банковский мультипликатор действует и в том случае, когда коммерческие банки не выдают часть резервов в кредит и хранят избыточные резервы, однако его величина, определяемая нормой резервирования, которая помимо нормы обязательных резервов будет включать норму избыточных резервов, будет меньше

( |

1 |

< |

1 |

). Следовательно, степень депозитного расширения будет меньше |

rrобяз + rrизб |

|

|||

|

|

rrобяз |

||

и поэтому предложение денег увеличится на меньшую величину. |

||||

|

Таким |

образом, изменение предложения денег зависит от двух факторов: |

||

величины резервов коммерческих банков, выданных в кредит, и величины банковского мультипликатора. Воздействуя на один или на оба фактора, центральный банк может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику.

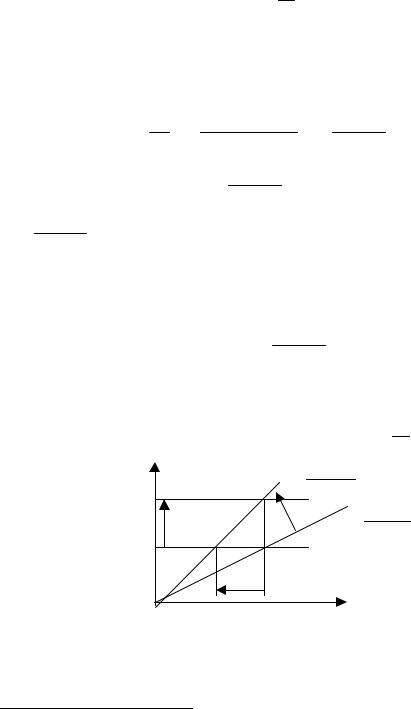

Денежный мультипликатор

Анализ процесса депозитного расширения строился на предположении, что, во-первых, деньги не покидают банковскую сферу и не оседают в виде наличности; и, во-вторых, что предложение денег определяется только поведением банковского сектора. Однако в действительности на величину предложения денег оказывает влияние поведение домохозяйств и фирм (небанковского сектора). При таких условиях изменение величины депозитов также имеет мультипликативный эффект, но будет действовать не банковский, а денежный мультипликатор.

Центральный банк, осуществляющий контроль за предложением денег, не может непосредственно воздействовать на всю величину предложения денег, состоящего из наличных денег и депозитов до востребования (М = С + D), так как не определяет величину депозитов (это делает население). Он регулирует только величину наличности (поскольку сам пускает ее в обращение) и величину обязательных резервов коммерческих банков (так как они хранятся на его счетах) -

это сумма наличности и резервов, контролируемых центральным банком: денежная база (monetary base) или деньги повышенной мощности (high-powered money – Н):

Н = С + R

112

Т.Ю.Матвеева. Курс лекций по макроэкономике |

|

|

|||||||

Контроль и регулирование денежной массы центральный банк может |

|||||||||

осуществлять через регулирование величины денежной базы, поскольку денежная |

|||||||||

масса представляет собой произведение величины денежной базы на величину |

|||||||||

денежного мультипликатора: |

|

М = multден × Н |

|||||||

|

|

|

|

|

|

||||

Чтобы вывести денежный мультипликатор, необходимо учесть соотношение, |

|||||||||

в котором население хранит деньги в виде наличности С и на банковских счетах – |

|||||||||

депозитах D, называемое «нормой депонирования» сr (currency-deposit ratio – |

|||||||||

отношение наличности к депозитам): |

|

|

|||||||

|

|

|

|

сr = |

|

С . |

|

|

|

|

|

|

|

|

|

D |

|

|

|

Поскольку С = сr × D, а R = rr × D, то можно записать: |

|||||||||

М = С + D = сr × D + D = (сr + 1) × D |

|

||||||||

Н = С + R = сr × D + rr × D = (сr + rr) × D |

|||||||||

Разделив первое уравнение на второе, получим: |

|

||||||||

M |

= |

(сr + 1) × D |

= |

сr + 1 |

|

||||

H |

|

(cr + rr) × |

|

D |

|

cr + rr |

|

||

отсюда |

|

M = |

|

сr + 1 |

× |

Н, |

|

|

|

|

|

|

cr + rr |

|

|

|

|

||

где сr + 1 - денежный мультипликатор или мультипликатор денежной базы, т.е. |

|||||||||

cr + rr |

|

|

|

|

|

|

|

|

|

коэффициент, показывающий, во сколько раз увеличится (сократится) денежная |

|||||||||

масса при увеличении (сокращении) денежной базы на единицу (1 доллар, 1 фунт и |

|||||||||

т.п.). |

|

|

|

|

|

сr + 1 |

|

|

|

|

|

multден = |

|

|

|

||||

|

|

|

|

|

cr + rr |

|

|

||

Если предположить, что наличность отсутствует (С=0), и все деньги |

|||||||||

обращаются только |

в |

банковской |

системе, то |

из денежного мультипликатора |

|||||

|

|

|

|

|

|

|

|

1 |

6 |

получим банковский мультипликатор: multбанк = rr . |

|||||||||

Н |

|

|

|

|

|

М |

сr2 +1 |

|

|

|

|

|

|

|

|

|

cr2 + rr |

|

|

Н2 |

|

|

|

С |

|

|

|

М сr1 +1 |

|

Н1 |

|

В |

|

А |

|

|

|

cr1 + rr |

|

|

|

|

|

|

|

|

|||

|

|

М1 |

М2 |

|

|

М |

|

||

Рис.5.3.1. Денежная масса и денежная база |

|||||||||

6 Не случайно банковский мультипликатор иногда называют «простым денежным мультипликатором» (simple money multiplier).

113