1.4 Природоохранные издержки и ущерб от загрязнения окружающей среды

Как мы уже говорили, для предпринимателя существует выбор – либо добиться права осуществлять выбросы в окружающую среду, либо очищать их. Очистка, конечно, стоит денег, и предприниматель, естественно, заинтересован на очистке сэкономить.

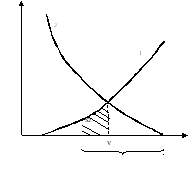

Рассмотрим рис. 1.6. По оси ОХ откладывается объем выбросов в окружающую среду, а по оси OY – затраты на предотвращение выбросов. Предполагается, что в результате производственного процесса образуется W отходов. Если объем выбросов равен W и очистка отсутствует, то никаких затрат не возникает.

На изображенной на рис. 1.6 кривой предельные природоохранные затраты в точке W равны 0. Если же предприниматель попытается уловить все вредные примеси до единой и довести свои выбросы до нуля, то самая последняя единица очистки обойдется так дорого, что предельные затраты уйдут в бесконечность.

На рис. 1.6 X + V = W – балансное соотношение, которое обозначает, что выбросы в сумме с уловленными примесями должны соответствовать объему образовавшихся отходов. Если выбросы составляют V0 , то объем уловленных примесей будет равен Xo. При этом предельные затраты на предотвращение выбросов равняются Z(xo), а суммарные издержки на природоохранную деятельность равны площади S.

С практической точки зрения определение величины природоохранных издержек – задача сама по себе не совсем простая. Хотя она существенно проще, чем оценка ущерба, о которой поговорим ниже, тем не менее возникает ряд непростых вопросов. Например, замена технологии, с одной стороны, может улучшить экологические показатели предприятия, а с другой – ее применение может быть сопряжено с получением дополнительной прибыли. Как в этом случае определить, какие именно затраты могут быть квалифицированы в качестве природоохранных? Например, получение продукции из уловленных вредных примесей может приносить дополнительный экономический эффект. Обезвреживание выбросов SO2 полезно не только с точки зрения охраны природы. Обычно в процессе их обезвреживания производится серная кислота, которую можно продавать и получать при этом доход.

Как еще можно проинтерпретировать функцию предельных природоохранных издержек? Ее можно представить как функцию спроса, предъявляемую предпринимателями на право размещать отходы своего производства в окружающей среде. Чем выше эти затраты, тем больше предприниматель готов платить, тем выше его спрос.

Что же является функцией предложения? Разрешая предпринимателю осуществлять выбросы в окружающую среду, общество идет на то, что теряет возможность жить в условиях «первозданной» окружающей среды, общество готово нести ущерб. Функция предельного ущерба представляет собой функцию предложения.

1.5 Ущерб от загрязнения окружающей среды

Под экономическим ущербом от загрязнения окружающей среды понимается денежная оценка негативных изменений основных свойств окружающей среды под воздействием загрязнения. Имеется в виду самый широкий спектр последствий - от ухудшения здоровья человека, вынужденного дышать грязным воздухом и пить воду, содержащую вредные примеси, до убытков, вызванных ускорением коррозии металлов, снижением продуктивности сельхозугодий, гибелью рыбы в водоемах и т. п.

Наблюдая взаимосвязь между загрязнением окружающей среды и убытками, причиняемыми человеку и его деятельности, возникает желание количественной оценки этих потерь в универсальном виде. Это нужно для того, чтобы дальше можно было их соизмерять с другими затратами и потерями, в том числе и с затратами на предотвращение загрязнения.

Идея состоит в том, что, зная объемы выбросов V, мы хотим подсчитать все убытки, вызванные этими выбросами. Иными словами, мы хотим рассчитать сумму U = U1(V) + U2(V) +,...,+ Un(V), где U - денежная оценка ущерба, a U1(V), U2(V)),...,Un(V) - величины убытков, возникающих в разных сферах деятельности из-за ухудшения качества окружающей природной среды вследствие вредных выбросов.

Хотя идея оценки ущерба очень проста, значительные трудности вызывает ее практическое воплощение. За основу при измерении ущерба, как правило, берется следующая схема причинно-следственных связей: выбросы вредных примесей из источников их образования - концентрация примесей в атмосфере (водоеме) - натуральный ущерб - экономический ущерб.

Основной вопрос экономики охраны окружающей среды - как найти компромисс между экономическим развитием и деятельностью по сохранению окружающей природной среды. Предположим, что мы умеем измерять ущерб, причиняемый антропогенным воздействием (так обычно называют воздействие человеческой деятельности на природную среду).

Для того, чтобы понять, сколько денег целесообразно потратить на охрану окружающей среды, можно на одном и том же рисунке изобразить кривую предельного ущерба и предельных затрат.

Рисунок 1.7. Оптимум загрязнения окружающей среды. 1 - функция предельного ущерба, 2 - функция предельных природоохранных затрат.

На рисунке 1.7 хорошо видно, что оптимальный объем выбросов Vo, а оптимальный объем улавливания вредных примесей xo. Vo называется точкой экономического оптимума загрязнения окружающей среды. Она характерна тем, что в ней достигается равенство предельных природоохранных затрат Z’(x) предельному ущербу U’(V). Наращивание очистки выше уровня xo требует таких дополнительных издержек, которые превышают дополнительный полезный результат, заключающийся в снижении ущерба, обеспеченном благодаря уменьшению выбросов. В этом легко убедиться, обратившись к рис. 1.8.

W

0

x

0

+

D

P

Р

S

2

S

1

Если объем улавливаемых выбросов возрастет на D, то оценка дополнительно предотвращенного ущерба будет равна S2 На его предотвращение придется затратить S1 + S2. В итоге общая разница между полезными результатами (S2) и затратами, обеспечившими достижение этого результата (S1 + S2), будет отрицательной. Потери составляют S1. Таким образом, движение влево от точки V0 не оправдано по чисто экономическим критериям. К тем же выводам мы придем, если попытаемся сократить природоохранные затраты. Экономия на вложениях в охрану природы приведет к тому, что возникает дополнительный ущерб, который превысит экономию на затратах. Такое изменение стратегии также не будет выгодно.

С теоретической точки зрения Vo является тем значением выбросов, которое можно разрешить, т.е. эта величина является «объемом ресурса», о котором мы говорим.

При всей ясности теоретических основ значительные проблемы возникают, когда данная концепция реализуется на практике.

Построение функции предельных затрат – задача очень сложная, но вполне выполнимая. Построить функцию ущерба вообще невозможно. И не только потому, что его сложно измерить. Фундаментальная проблема состоит в том, что эта гипотетическая функция складывается из индивидуальных функций разных социальных групп, по-разному заинтересованных в качестве окружающей среды, имеющих разную возможность воздействовать на процесс принятия решений. Поэтому на практике «величина Vo» формируется в процессе поиска политического компромисса.

Наглядным примером является американская программа борьбы с кислотными дождями, когда конкретная цифра дополнительного объема выбросов была зафиксирована в законе о чистом воздухе. Во втором разделе книги этот пример разбирается подробно. Конечно, в процессе дебатов во внимание принимаются и научные аргументы, и экономические расчеты. Но все равно, последнее слово остается за политиками.

Итак, мы определили, что исходным этапом процесса интернализации внешних издержек является определение объема «ресурсов», которыми может пользоваться промышленность. Следующий вопрос, который мы решаем – это организация процесса регулирования.