Шпоры по ТЭА

.doc|

1. Понятие об экономическом анализе. Термин «анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю». Следовательно, анализ в узком смысле представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении. экономический анализ – это функция управления, которая обеспечивает научность принятия решений. Таким образом, экономический анализ как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

|

2. История создания и развития экономического анализа в России. Известным опытом организации экономического анализа как профессиональной деятельности, так и науки обладает, естественно, и наша страна. Но если в зарубежных странах шло неуклонное развитие, характеризующееся накоплением знаний, здесь также применим термин "кумулятивное развитие науки", то в России этот процесс носит поистине революционный характер. Историю развития экономического анализа можно периодизировать так: 1 - период становления и расцвета учений о балансоведении (1901 - 1934); 2 - формирование фундаментальных оснований "советского экономического анализа" (1935 - 1964); 3 - становление теории анализа хозяйственной деятельности (1964 - 1990); 4 - экономический и финансовый анализ (1991 - по наст. вр.).

|

3. Место экономического анализа в системе экономических дисциплин. Экономический анализ очень тесно связан с рядом экономических и неэкономических дисциплин.

|

|||||||||||||||

|

4. Роль экономического анализа в управлении производством и повышении его эффективности. Система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений. Планирование. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Учет – обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов. Анализ – с его помощью достигается осмысление, понимание экономической информации. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Таким образом, экономический анализ – это функция управления, которая обеспечивает научность принятия решений. Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами: - необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства; - переходом к рыночным отношениям; - созданием новых форм хозяйствования. В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах. Недооценка роли экономического анализа, ошибки в планах и управленческих действиях приводят к большим потерям. И наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. Таким образом, экономический анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, научно обоснованных планов и управленческих решений. |

5. Предмет экономического анализа, цель, объекты. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации. Целью экономического анализа является: познание (изучение) причинно-следственных связей в хозяйственной деятельности, которые позволяют раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы роста эффективности производства, обосновать планы и управленческие решения. Только раскрыв причинно-следственные связи, можно очень быстро просчитать, как изменятся основные результаты хозяйственной деятельности за счет того или иного фактора, произвести обоснование любого управленческого решения, рассчитать, как изменится сумма прибыли, безубыточный объем продаж, запас финансовой устойчивости, себестоимость единицы продукции при изменении любой производственной ситуации. Объектами экономического анализа являются результаты хозяйственной деятельности: - производство и реализация продукции (работ, услуг); - ее себестоимость; - использование материальных, трудовых и финансовых ресурсов; - финансовые результаты производства; - финансовое состояние предприятия и т. д.

|

6. Содержание и задачи экономического анализа. Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в системе других прикладных экономических наук: 1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Например, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии. 2. Научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5 – 10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения. 3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. В этом случае анализ проводится с целью выявления недостатков, ошибок и оперативного воздействия на процесс производства. Именно поэтому необходимо повышать оперативность и действенность анализа. 4. Поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики – центральная функция анализа, которую он выполняет на предприятии. 5. Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. Это имеет большое значение. Объективная оценка деятельности предприятия поощряет рост производства, повышение его эффективности, и наоборот. 6. Разработка мероприятий по использованию выявленных, резервов в процессе хозяйственной деятельности.

|

|||||||||||||||

|

7. Требования, предъявляемые к экономическому анализу. Вся информация, которая поступает для проведения анализа, должна соответствовать следующим требованиям: 1. Аналитичность информации, то есть она должна соответствовать потребностям анализа, обеспечивать поступление данных о той деятельности и с той детализацией, которая в данный момент необходима аналитику для изучения экономических явлений. 2. Объективность. Информация должна объективно отражать исследуемые явления и процессы, иначе выводы, сделанные аналитиками, могут быть бесполезными или могут принести вред предприятию. 3. Оперативность. Информация должна поступать к аналитику как можно быстрее для принятия быстрых управленческих решений. Чем быстрее поступает информация о совершившихся хозяйственных процессах, тем быстрее можно провести анализ, выявить и устранить недостатки, упущения и потери. 4. Сопоставимость – это обеспечение ее сравнимости по предмету и объектам исследования, периоду времени, методологии исчисления показателей и ряду других признаков. 5. Рациональность, то есть информация должна требовать минимума затрат на сбор, хранение и использование данных. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствование информационных потоков путем устранения лишних данных и введения нужных. 6. Единство информации, поступающей из разных источников, то есть на должно быть расхождения в информации поступающей из данных бухучета, статистической и оперативной отчетности.

|

8. Требования основных партнерских групп предприятия к результатам анализа. Предприятие – это сложное формирование, состоящее из партнерских групп, находящихся в тесном взаимном общении. Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. Среди партнерских групп можно выделить основные и неосновные. Первая группа – основная. К ней относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Основные партнерские группы заинтересованы в успехах предприятия, так как их благополучие находится в прямой зависимости от результатов деятельности последних. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам – выгодность помещения в предприятие своих капиталов и т. д. Вторая группа – неосновная. Это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы. В основном все субъекты анализа используют в качестве источника информации публичную финансовую отчетность, которая содержит ограниченную информацию о деятельности предприятия. |

9. Метод экономического анализа, его особенности. В широком смысле метод – это способ исследования предмета. Всеобщим методом исследования является метод диалектики, означающий, что, во-первых, все явления изучаются во взаимосвязи и взаимообусловленности, во-вторых, все явления изучаются в движении, изменении и развитии. Метод экономического анализа имеет ряд характерных особенностей: 1. Если хозяйственные процессы постоянно изменяются, то возникает необходимость постоянного сравнения фактических результатов деятельности с результатами прошлых лет, плановыми показателями, среднеотраслевыми и т. д. 2. Если хозяйственные процессы взаимосвязаны, то это требует выявления соподчиненности показателей, выделения совокупного, результативного показателя и факторов, на него влияющих. Один и тот же показатель в разных ситуациях может выполнять роль как факторного, так и результативного показателя, в зависимости от цели и объекта анализа. Например, производительность труда – показатель, отражающий результаты инвестирования в производство; в свою очередь производительность труда является фактором роста объема производства. 3. В процессе анализа показатели-факторы целесообразно предварительно классифицировать по группам: внешние и внутренние, основные и неосновные, определяющие и неопределяющие. 4. Производится количественное измерение влияния факторов на совокупный показатель. Для того чтобы определить влияние факторов на совокупный показатель, следует провести статистическое наблюдение, накопить множество фактов, создать массив информации, обработать его, построить математическую модель. |

|||||||||||||||

|

10. Методика экономического анализа: последовательность проведения, основные приемы и способы. Под методикой понимается совокупность аналитических способов и правил исследования экономики предприятия, подчиненных достижению целей анализа. Различают: - общую методику, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики; - частную методику, применимую к определенным отраслям экономики, типу производства или объекту исследования. Любая методика анализа будет представлять собой: 1. Задачи и формулировки целей анализа. 2. Объекты анализа. 3. Системы показателей, с помощью которых будет исследоваться каждый объект анализа. 4. Советы, по последовательности и периодичности проведения аналитического исследования. 5. Описание способов исследования изучаемых объектов. 6. Источники данных, на основании которых производится анализ. 7. Указания по организации анализа (какие лица, службы будут проводить отдельные части исследования). 8. Технические средства, которые целесообразно использовать для аналитической обработки информации. 9. Характеристики документов, которыми лучше всего оформлять результаты анализа. 10. Потребители результатов анализа. При выполнении комплексного анализа выделяются следующие этапы: 1. Уточняются объекты, цель и задачи анализа, составляется план аналитической работы. 2. Разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа. 3. Собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т. д.). 4. Проводится сравнение фактических результатов с показателями плана, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т. д. 5. Выполняется факторный анализ: выделяются факторы и определяется их влияние на результат. 6. Выявляются неиспользованные и перспективные резервы повышения эффективности производства. 7. Происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию. Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики экономического анализа. В качестве важнейшего элемента методики выступают технические приемы и способы анализа, которые можно назвать инструментарием анализа (рисунок 2.2). Они используются на различных этапах исследования. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок). |

11. Способ сравнения в экономическом анализе. Сравнение – наиболее распространенный прием анализа. Каждый показатель, используемый для оценки и контроля, имеет значение только в сопоставлении с другим. Обязательным правилом применения приема сравнения являются сопоставимость показателей, так как сравнивать можно только качественно однородные величины. Сопоставимость аналитических показателей связана со сравнимостью календарных сроков, методов оценки, условий работы, инфляционных процессов и т. д. В процессе сравнения выявляются изменения тех или иных показателей. Сравнение экономических показателей может осуществляться по разным направлениям: 1. Сопоставляя отчетные данные с плановыми, выявляют степень выполнения (или невыполнения) задания, резервы производства. Если план по какому-либо мероприятию не был выполнен, то это можно рассматривать как неиспользованный резерв увеличения производства продукции. 2. Сопоставляя фактические показатели отчетного периода с аналогичными показателями ряда прошлых лет, оценивают результаты работы в динамике и тенденцию развития данного экономического процесса. 3. Сравнение показателей анализируемого хозяйствующего субъекта со средними аналогичными показателями по отрасли выявляет место анализируемого субъекта на рынке среди других конкурирующих субъектов. 4. Сопоставлением показателей анализируемого хозяйствующего субъекта с высокорентабельными хозяйствующими субъектами по аналогичным показателям выявляются неиспользованные резервы роста производства и новые возможности производства. 5. Сопоставление результатов деятельности до и после применения того или иного мероприятия (изменения того или иного фактора) с целью определения количественного влияния фактора и определения резервов. 6. В целях контроля за использованием всех видов ресурсов, необходимо проводить сопоставление фактических показателей с нормативными, с нормами расходов. В экономическом анализе выделяют следующие виды сравнения: - горизонтальный (временной) – сравнение каждой позиции отчетности с предыдущей; - вертикальный (структурный) – определение структуры итоговых показателей, определение доли, удельного веса частей в результативном показателе; - трендовый – сравнение за ряд лет и определение основной тенденции динамики показателя; - одномерное сравнение – сопоставление одного или нескольких показателей одного объекта или нескольких объектов по одному показателю; - многомерное сравнение – сравнение результатов деятельности нескольких хозяйствующих субъектов по нескольким показателям.

|

12. Характеристика традиционных способов обработки информации: относительные и средние величины. Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях. Абсолютные величины характеризуют количественные размеры экономических явлений: вес, объем, стоимость, продолжительность и т. д. В бухгалтерии они являются основными измерителями, а в анализе используются в качестве базы для исчисления относительных и средних величин Относительные величины – показывают соотношение каких-либо двух однородных абсолютных величин. Исчисляются они: - в долях единицы – коэффициентах (при базе равной 1); - в процентах % (при базе равной 100); - промилле о/оо (при базе равной 1000). В экономическом анализе используются различные виды относительных величин: планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности. Относительная величина планового задания – это отношение планового уровня текущего года к фактическому уровню прошлого года. Относительная величина выполнения плана – это отношение фактического к плановому уровню показателя отчетного периода (процент выполнения плана). Относительные величины динамики – это отношение показателя текущего периода к его уровню в предыдущем периоде. Различают базисные и цепные относительные величины динамики. Базисные – представляют сравнение отчетных данных за ряд периодов с одним показателем, принятым за базу. Цепные – представляют поочередное сравнение данных отчетного периода с предыдущим, когда последовательно изменяется база. Относительные величины структуры – показывают долю, удельный вес части в общем (например, удельный вес материальных затрат в себестоимости продукции). Относительные величины координации – показывают, во сколько раз какая-либо часть целого больше другой его части (например, соотношение собственного и заемного капитала). Относительные величины интенсивности – характеризуют степень распространенности какого-либо явления в определенной среде (например, процент рабочих высшей квалификации). Относительные величины эффективности – это соотношение эффекта с ресурсами или затратами (например, прибыль на рубль выручки). Не менее важное значение в анализе имеют средние величины. Они используются для характеристики массовых, качественно однородных экономических явлений. В анализе используются разные типы средних величин. Наиболее распространенными являются среднеарифметическая простая и взвешенная. Простую среднюю величину какого-либо показателя определяют путем деления суммы абсолютных величин суммы этого показателя на их число. Средневзвешенную арифметическую величину находят как частное от деления суммы произведений соответствующих чисел на сумму множимых:

где

|

|||||||||||||||

|

13. Характеристика традиционных способов обработки информации: сводка и группировка, балансовый метод. Сводка – заключается в объединении информации в аналитические таблицы, что дает возможность сделать необходимые сопоставления и выводы, здесь же могут быть использованы графики и диаграммы. Аналитическая таблица обеспечивает наглядность, краткость и полную характеристику анализируемых данных. Графики и диаграммы имеют большое иллюстративное значение, так как позволяют зрительно заметить те закономерности, которые содержит числовая информация. Различают диаграммы: столбиковые, полосовые, круговые, фигурные и т. д. Широкое применение в экономическом анализе находит группировка информации – деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам. В зависимости от цели анализа используются типологические, структурные и аналитические группировки. Примером типологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т. д. Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. По сложности построения различают два типа группировок: простые и комбинированные. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. В комбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы – по другому признаку и т. д. Балансовый метод в экономическом анализе. Балансовый метод служит для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором, с одной стороны, показывается потребность в трудовых ресурсах, а с другой – их фактическое наличие. Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами. Иногда балансовый способ применяют для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов известно влияние двух (a и b), то влияние третьего (с) можно определить, вычтя из общего прироста результативного показателя результат влияния первых двух факторов:

где∆X – изменение факторов соответственно а, b, с;∆Xобщ – изменение результативного показателя;∆Xа – изменение фактора а; ∆Xb – изменение фактора b; ∆Xc – изменение фактора c. |

14. Детерминированный факторный анализ: моделирование, типы факторных моделей. Моделирование – это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования. Сущность его заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения.

Аддитивные модели:

Где Y – результативный показатель; X1,X2,…,Xn – факторные показатели. Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей. Мультипликативные модели:

Где П – общепринятый знак нескольких сомножителей. Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов. Кратные модели:

Они применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого. Смешанные (комбинированные) модели – это сочетание в различных комбинациях предыдущих моделей.

где a, b, c – факторные показатели.

|

15. Прием цепных подстановок. Способ цепной подстановки является наиболее универсальным. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов, на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя на фактическую в отчетном периоде, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный показатель. Число цепных подстановок зависит от количества факторов, влияющих на совокупный показатель. Расчет начинается с исходной базы, когда все факторы равны базисному показателю, поэтому общее число расчетов всегда на единицу больше количества определяющих факторов. Степень влияния каждого фактора устанавливается путем последовательного вычитания: из каждого последующего расчета вычитается предыдущий. Используя способ цепной подстановки, следует придерживаться такой последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя. Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах. В формальном виде алгоритм способа цепных подстановок описывается следующим образом: Y0 = a0b0c0 – базовые значения результативного показателя. В это выражение сделаем первую подстановку фактического значения фактора a1: Yа = a1b0c0. Сделаем вторую подстановку – фактического значения фактора b: Yb = a1b1c0… Наконец, сделаем третью подстановку фактора c1: Yc = a1b1c1 – это конечные значения результативного показателя. Тогда Yа–Y0 – влияние фактора a, Yb–Ya – влияние фактора b, Yc–Yb – влияние фактора с и т. д. при количестве аргументов (факторов) более трех. Как известно, например, объем товарной продукции (Т) зависит от двух основных факторов первого уровня: численности рабочих (Чр) и среднегодовой выработки (В). Имеем двухфакторную мультипликативную модель Т = Чр ∙ В. Алгоритм расчета способом цепной подстановки для этой модели (пример): Тпл = Чрп ∙ Впл = 1000 ∙ 150 = 150 000 млн руб. Тусл = Чрф ∙ Впл = 1100 ∙ 150 = 165 000 млн руб. Тф = Чрф ∙ Вф = 1100 ∙ 180 = 198 000 млн руб. (пл – плановый показатель; ф – фактический показатель). Таким образом, перевыполнение плана по объему товарной продукции явилось результатом влияния следующих факторов: а) увеличения численности рабочих + 15 000 млн руб. (165000 – 150000); б) повышения уровня производительности труда + 33 000 млн руб. (198 000 – 165 000). Итого + 48 000 млн руб. Тчр + Тв = Тобщ + 15 000 млн руб. + 33 000 млн руб. = 198 000 млн руб. – 150 000 млн руб. Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

|

|||||||||||||||

|

16. Прием абсолютных разниц.

Способ абсолютных

разниц является

одной из модификаций элиминирования

и представляет собой сокращенную

модель способа цепных подстановок.

Как и способ цепной подстановки, он

применяется для расчета влияния

факторов на прирост результативного

показателя в детерминированном

анализе, но только в мультипликативных

и смешанных моделях типа:

Сущность способа заключается в том, что предварительно определяется абсолютная разница по совокупному показателю и по изучаемым факторам. Затем это отклонение (разница) по каждому фактору умножается на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим

алгоритм расчета для мультипликативной

факторной модели типа

а = АФ – Апл; b = Вф – Впл; c = Сф – Спл; d = DФ – Dпл, Где а, b, c, d – абсолютные отклонения факторов а, b, c; Аф, Вф, Сф, Dф – фактические значения факторных показателей A, B, C, D соответственно; Апл, Впл, Спл, Dпл – плановые значения факторных показателей A, B, C, D соответственно. Определяем применение величины результативного показателя за счет каждого фактора:

Как видно, подсчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих доказателен. Таким образом, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту. Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного типа. Например, рассмотрим факторную модель прибыли от реализации продукции: П = VРП (Ц – С), где П – прибыль от реализации продукции; VРП – объем реализации продукции; Ц – цена единицы продукции; С – себестоимость единицы продукции. Прирост суммы прибыли за счет изменения: - объема реализации продукции Пvрп = VРП (Цпл – Спл); - цены реализации Пц = VРПф ∙ Ц; - себестоимости продукции Пс == VРП ∙ (–С). |

17. Прием относительных разниц. Способ относительных разниц, как и предыдущий способ, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях. Он значительно проще цепных подстановок, что при определенных условиях делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные отклонения факторных показателей в процентах или коэффициентах. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y = А ∙ В ∙ С. Сначала необходимо рассчитать относительные отклонения факторных показателей (∆A %; ∆B %; ∆C %):

Где Аф, Вф, Сф – фактические значения показателей A, B, C соответственно; Апл, Впл, Спл – плановые значения показателей A, B, C соответственно. Тогда отклонение результативного показателя за счет каждого фактора определяется следующим образом:

где

Согласно этому правилу для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100. Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат раз делить на 100. Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т. д. Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого количества факторов (8 – 10 и более).

|

18. Интегральный способ в экономическом анализе. Элиминирование как способ детерминированного факторного анализа имеет существенный недостаток. При его использовании исходят их того, что факторы изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия поучается дополнительный прирост результативного показателя, который при изменении способов элиминирования присоединяется к одному из факторов, как правило, к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели. Чтобы избавиться от этого недостатка, в детерминированном фактором анализе используется интегральный метод, который применяется для измерения влияния факторов в мультипликативных, кратных и кратно-аддитивных моделях. Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнения со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния факторов потому, что в данном случае результаты не зависят от местоположения факторов модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально. В интегральном методе пользуются определенными формулами. Приведем основные из них для разных моделей. 1. F = XY (двухфакторная мультипликативная модель): Fx = XY0 + 1/2 XY или Fx = 1/2X(Y0 + Y1); Fу = YX0 + 1/2 XY или Fy = 1/2 Y (X 0 + X1); 2. F = XYZ (трехфакторная мультипликативная модель): Fx = 1/2X(Y0Z1 + Y1Z0) + 1/3 XYZ; Fy = 1/2Y (X 0Z1 + X1Z0) + 1/3 XYZ; Fz = 1/2 Z (X 0Y1 + X1Y0) + 1/3 XYZ.

3.

Где X, Y – изменение факторов X и Y; X0, Y0 – базисная величина факторных показателей; X1, Y1 –отчетная величина факторных показателей; Fx, Fy – влияние факторов X и Y соответственно; Fобщ – общее отклонение результативного показателя под влиянием всех факторов. Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в эти готовые рабочие формулы подставить необходимые числовые данные и сделать несложные расчеты. |

|||||||||||||||

|

19. Способ пропорционального деления и долевого участия. Способ пропорционального деления и долевого участия. В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Этот способ применяется в моделях аддитивного и кратно-аддитивного типа:

Когда имеем

одноуровневую модель типа

где

а, b, c – изменения факторов а, b, c;

Способ долевого участия заключается в следующем. Сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя:

|

20. Индексный метод. Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отнесение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту). С помощью агрегатных индексов можно выявить влияние различных, факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях. Например (см. прием цепных подстановок), индекс стоимости товарной продукции:

Где q0 и q1 – физический объем производства i-го вида продукции соответственно в отчетном и базисном году; p0 и p1 – цена i-го вида продукции в отчетном и базисном году соответственно. Он отражает изменение физического объема товарной продукции (q) и цен (p) и равен:

Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, необходимо рассчитать индекс физического объема (Iq) и индекс цен (Ip):

Например, объем

товарной продукции можно представить

в виде произведения численности

рабочих (Чр) и их среднегодовой выработки

(В). Следовательно, индекс товарной

продукции

(пл – плановый показатель; ф – фактический показатель). Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты товарной продукции в целом и за счет каждого показателя в отдельности, т. е. те же результаты, что и способом цепных подстановок. |

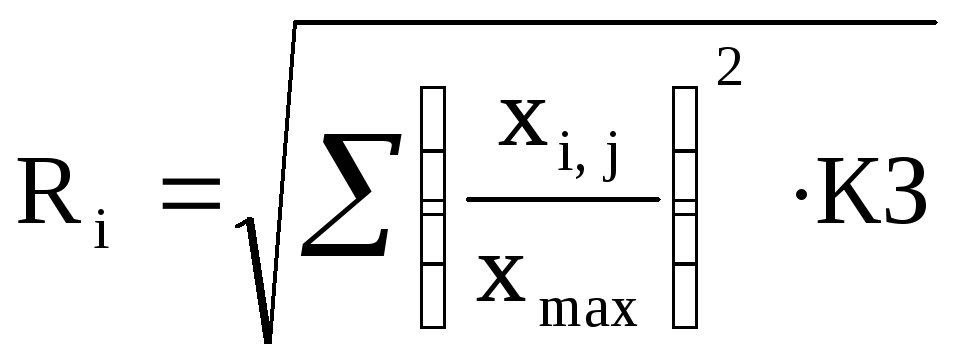

21. Способы комплексной оценки результатов деятельности. Конструирование интегрального показателя для обобщающей комплексной оценки может проводиться методами: сумм; средней геометрической; коэффициентов; суммы мест; расстояний и др. Комплексная оценка методом суммы определяется путем суммирования фактических значений показателей или их темпов роста по отношению к базе сравнения. Недостаток этого метода – возможность получения высокой оценки по общему показателю при отставании некоторых других, когда происходит сглаживание, выравнивание общего результата. Метод средней геометрической базируется на определении коэффициентов по частным показателям, когда за единицу принимается самое высокое значение данного индикатора. Интегральная оценка рассчитывается по формуле средней геометрической, Метод коэффициентов основан на получении интегрального показателя путем перемножения соответствующих коэффициентов, расчет которых описан выше, и по существу аналогичен методу средней геометрической. Метод суммы мест предполагает предварительное ранжирование каждого объекта анализа – организации или подразделения, в зависимости от уровня исследуемых показателей. Число мест должно быть равно количеству анализируемых организаций. Чем меньше сумма мест, тем более высокий ранг присваивается анализируемому объекту. При использовании метода расстояний устанавливается близость объектов анализа (акционерных обществ, фирм, цехов) к объекту-эталону по каждому из сравниваемых показателей. Вначале определяются коэффициенты по каждому показателю как отношение его значения к показателю-эталону с максимальным уровнем. Затем рассчитывается сумма квадратов полученных коэффициентов. Если есть возможность учесть сравнительную значимость индикаторов, то каждый квадрат умножается на соответствующий весовой коэффициент значимости. Затем из суммы квадратов извлекается квадратный корень:

где Ri – рейтинговая оценка;КЗ – коэффициент значимости;xmax – показатель-эталон;xi, j – значение показателя. Наибольшему значению рейтинговой оценки (Ri) соответствует первое место в ранжировании акционерных обществ по результатам их деятельности. В основе данного показателя лежит близость к эталону.

|

|||||||||||||||

|

23. Организация и методика проведения оперативного, текущего и перспективного анализа. По признаку времени экономический анализ подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический). Предварительный (перспективный, прогнозный) анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых, заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов. Последующий (ретроспективный, текущий) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий. Анализ результатов труда за прошлые годы позволяет изучить тенденции, закономерности, выявить неиспользованные возможности, передовой опыт, что имеет важное значение при обосновании уровня экономических показателей на перспективу. Умение видеть перспективу дает именно ретроспективный анализ. Он является основой перспективного анализа. Ретроспективный анализ в свою очередь делится на оперативный и итоговый (результативный). Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т. д.). Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Перспективный анализ в зависимости от длины периода делится на краткосрочный и долгосрочный. Краткосрочный анализ охватывает период до одного года, а долгосрочный – свыше года. Краткосрочный прогнозный анализ используется для выработки тактической, а долгосрочный – стратегической политики предприятия.

|

30. Принципиальные особенности в содержании и организации управленческого и финансового анализа. Особенностями внешнего финансового анализа являются: - множественность субъектов анализа, пользователей информации о деятельности предприятия; - разнообразие целей и интересов субъектов анализа; - наличие типовых методик, стандартов учета и отчетности; - ориентация анализа только на публичную, внешнюю отчетность предприятия; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. При проведении внутрихозяйственного анализа используют в качестве источника информации, кроме финансовой отчетности, также и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию. Особенностями управленческого анализа являются: - ориентация результатов анализа на цели и интересы руководства предприятия; - использование всех источников информации для анализа; - отсутствие регламентации анализа со стороны государственных органов; -комплексность анализа, изучение всех сторон деятельности предприятия; - интеграция учета, анализа, планирования и принятия решений; - максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

|

|

|||||||||||||||

|

22. Классификация видов экономического анализа. По объектам управления различают: 1.Технико-экономический анализ, который изучает взаимодействие технических и экономических процессов и установление их влияния на результаты деятельности предприятий. 2.Финансово-экономический анализ, при котором основное внимание уделяется финансовым результатам деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заемного капитала, выявлению резервов повышения сумм прибыли и рентабельности, улучшению ФСП, платежеспособности. 3.Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. 4.Управленческий анализ проводят все службы предприятия с целью предоставления руководству информации, необходимой для планирования, контроля и принятия правильных управленческий решений. Его результаты являются коммерческой тайной. 5.Маркетинговый анализ применяется службой маркетинга предприятия или объединения для изучения внешней среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности. 6.Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона. 7.Экономико-экологический анализ проводят органы охраны окружающей среды, экономические службы предприятия с целью исследования взаимодействия экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию. По пользователям (субъектам) анализа различают внутренний и внешний анализ. 1.Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. 2.Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами и т. д. По пространственному признаку различают: 3.Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. 4.Межхозяйственный анализ сравнивает результаты деятельности двух и более предприятий, для выявления передового опыта, резервов, рейтинга предприятия, для более объективной оценки эффективности деятельности предприятия. По отраслевому признаку различают: 1.Отраслевой анализ, методика которого учитывает специфику различных отраслей 2.Межотраслевой анализ является теоретической и методологической основой экономического анализа во всех отраслях. По степени охвата изучаемых объектов различают: 1.Сплошной анализ, при котором выводы делаются после изучения всех без исключения объектов. 2.Выборочный анализ проводится по результатам обследования только части объектов По методике исследования объектов различают: 1.Сопоставительный анализ, при котором сравнивают отчетные показатели с показателями плана, с данными прошлых лет. 2.Диагностический анализ представляет собой способ установления характера нарушений нормального хода экономический процессов. 3.Факторный анализ направлен на выявление величины влияния факторов на уровень результатных показателей. 4.Маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. 5.Функционально-стоимостный анализ (ФСА) исследует функции, которые выполняет объект изучения, и методы их реализации. Его основное назначение в том, чтобы выявить ненужные функции этого объекта и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т. д. По источникам информации различают: 1.Финансовый анализ проводится финансовыми службами предприятия на основе данных бухгалтерской отчетности. 2.Управленческий анализ использует все источники информации (оперативная, бухгалтерская, статистическая отчетность, нормативная и плановая информация). 3.Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности субъектов хозяйствования. По содержанию программы различают: 1.Комплексный анализ, при котором деятельность предприятия изучается всесторонне. 2.Тематический анализ изучает только отдельные ее стороны, представляющие в данный момент наибольший интерес.

|

24. Информационное обеспечение анализа: источники данных, требования к организации информационного обеспечения. Экономический анализ основывается на использовании всех видов экономической информации. Экономическая информация – это совокупность сведений, характеризующих экономические стороны хозяйственной деятельности. 1. Все источники данных для экономического анализа делятся на плановые, учетные и внеучетные. К источникам информации планового характера относятся все типы планов, которые разрабатываются на предприятии, а также нормативные материалы, сметы, ценники, проектные задания и др. Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета и отчетности, экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. К внеучетным источникам информации относятся документы, регулирующие хозяйственную деятельность. В их число входят следующие документы: - официальные документы; законы государства, указы президента, - хозяйственно-правовые документы: договоры, соглашения, решения арбитража - научно-техническая информация (публикации); - решения общих собраний коллектива, - материалы изучения передового опыта, данные о работе конкурирующих предприятий, - техническая и технологическая документация; - материалы специальных обследований состояния производства на отдельных рабочих местах (хронометраж, фотография рабочего дня и т. п.). - устная информация, которая получена во время деловых встреч с членами трудового коллектива или представителями других предприятий. 2. По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации – это данные статистического, бухгалтерского оперативного учета и отчетности, плановые данные Система внешней информации – это данные статистических сборников, периодических и специальных изданий, конференций, 3.По отношению к предмету исследования информация делится на основную и вспомогательную. 4.По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. Регулярная информация – плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте. Регулярная информация подразделяется на постоянную, сохраняющую свое значение длительное время (план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы) и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату). 5. По отношению к процессу обработки информацию можно отнести: - к первичной – данные первичного учета, инвентаризаций, обследований; - ко вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т. д.). Вся информация, которая поступает для проведения анализа, должна соответствовать следующим требованиям: 1. Аналитичность информации, то есть она должна соответствовать потребностям анализа, обеспечивать поступление данных о той деятельности и с той детализацией, которая в данный момент необходима аналитику для изучения экономических явлений. 2. Объективность. Информация должна объективно отражать исследуемые явления и процессы, иначе выводы, сделанные аналитиками, могут быть бесполезными или могут принести вред предприятию. 3. Оперативность. Информация должна поступать к аналитику как можно быстрее для принятия быстрых управленческих решений. 4. Сопоставимость – это обеспечение ее сравнимости по предмету и объектам исследования, периоду времени, методологии исчисления показателей и ряду других признаков. 5. Рациональность, то есть информация должна требовать минимума затрат на сбор, хранение и использование данных. 6. Единство информации, поступающей из разных источников, то есть на должно быть расхождения в информации поступающей из данных бухучета, статистической и оперативной отчетности.

|

26. Классификация показателей, применяемых в экономическом анализе. 1.По содержанию показатели делятся на количественные и качественные. Количественные показатели используются для выражения абсолютных величин, характеризующих объем производства и реализации и т. д. Качественные показатели показывают существенные особенности и свойства изучаемых явлений. Исходя из сферы применения, все показатели делят на общие и специфические. Общие показатели используются при анализе деятельности всех отраслей экономики. К ним относятся: производительность (выработка, трудоемкость); товарная, реализованная продукция; себестоимость; прибыль и т. п. Специфические показатели используются только в отдельных отраслях. К ним относят: жирность молока, урожайность культур, продуктивность животных, влажность леса и т. п. 2.Абсолютные и относительные. В зависимости от положенных в основу измерителей абсолютные показатели делятся на стоимостные, натуральные и условно-натуральные. Стоимостные показатели наиболее распространенные. Использование денежного измерителя определяется функционированием товарного производства и обращения в условиях рыночной системы хозяйствования. Важнейшими стоимостными показателями являются валовая, товарная, реализованная продукция, розничный и оптовый товарооборот. Натуральные показатели используются для количественной характеристики выпускаемой и реализуемой продукции в ее натурально-вещественном содержании. Натуральные показатели выражают величину явления в физических единицах измерения (масса, длина, объем). Условно-натуральные показатели применяются для обобщенной характеристики объемов производства и реализации продукции разнообразного ассортимента, т. е. разной по содержанию, качеству и назначению продукции, производимой хозяйствующим субъектом. Относительные показатели показывают соотношения каких-либо двух абсолютных показателей. Они определяются в процентах, коэффициентах или индексах.

Объемные показатели являются первичными. Они определяют величины оборотных средств, издержек обращения, сметы затрат на производство, прибыли, оптового и розничного товарооборота, количество рабочих. Удельные показатели вторичны. Они являются производными от объемных: выпуск продукции на одного рабочего, на один станок, По способу формирования различают показатели нормативные (норма амортизации, норма ссудного процента, норматив представительских расходов, рекламы и т. д.), учетные (учетные данные оперативной, бухгалтерской и статистической отчетности), аналитические (оценочные), которые определяются в ходе проведения анализа для оценки результатов. При изучении причинно-следственных связей показатели делятся на факторные и результативные.

|

|||||||||||||||

|

27.Особенности системного и комплексного подхода в экономическом анализе. Одним из направлений в методологии исследования экономических явлений является системный подход. Он основывается на изучении объектов как сложных схем (явлений), которые состоят из множества элементов с многочисленными внутренними и внешними связями. Системный подход в экономическом анализе позволяет основательнее, глубже изучить объект, иметь полное представление о нем, увидеть внутренние причинно-следственные связи между частями данного изучаемого объекта. Особенностью системного подхода является взаимодействие, взаимозависимость, взаимосвязь всех элементов (составляющих) системы, целостность, соподчиненностъ, выделение ведущего звена. При проведении системного анализа выделяют несколько этапов. На первом этапе объект анализа выступает как целостная система. На данном этапе формулируется цель развития системы, задачи, которые она решает, На втором этапе необходимо определить систему показателей, которые способны дать полную и качественную оценку. На третьем этапе формируется общая блок-схема комплексного экономического анализа, классифицируют показатели, факторы, формализуются связи между ними. В основе экономических показателей лежит организационно-технический уровень производства (блок 1):

Показатели данного блока оказывают влияние на все остальные показатели хозяйственной деятельности. Интенсивность использования ресурсов проявляется в обобщающих показателях: фондоотдача, материалоемкость и производительность труда (блоки 2, 3, 4). Эффективность использования производственных ресурсов проявляется в объеме и качестве произведенной и реализованной продукции; в величине потребления или затрат ресурсов на производство; (блок 5, 6). От выполнения плана по прибыли и в целом финансового плана (7), от оборачиваемости оборотных средств зависит финансовое состояние предприятия, его платежеспособность, то есть показатели данного блока (8) зависят от показателей всех предыдущих подсистем и оказывают влияние на показатели 1 – 4 блоков. На четвертом этапе анализа на основании информации, полученной на предыдущих этапах, строится в общем виде экономико-математическая модель системы, которая может использоваться для экономического анализа выбранного объекта. На пятом этапе работа с моделью, т. е. оценка результатов финансово-хозяйственной деятельности, выявление резервов и факторов роста объема производства и улучшения производства.

|

25. Документальное оформление результатов анализа. Любые результаты аналитического исследования деятельности предприятия в целом или его подразделений должны быть оформлены в виде документов. Это может быть пояснительная записка, справка, заключение. Пояснительная записка обычно составляется для внешних пользователей анализа. Если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки. Заключение пишется, когда анализ проводится вышестоящими органами управления. Содержание пояснительной записки должно быть достаточно полным. Кроме выводов о результатах хозяйственной деятельности и предложений по их улучшению, пояснительная записка должна содержать общие вопросы – экономический уровень развития предприятия, условия хозяйствования, результаты выполнения планов по отдельным направлениям деятельности. После этого необходимо отразить динамику показателей, характеризующих производственные и финансовые результаты, имущественное и финансовое состояние предприятия, его деловую активность, эффективность работы. В ней также дается характеристика как положительных, так и отрицательных сторон деятельности предприятия за отчетный период, а также излагается перечень мероприятий, направленных на устранение имевших место недостатков и повышение эффективности функционирования предприятия в будущем. Аналитическая часть пояснительной записки должна быть обоснованной, конкретной по стилю. Она может содержать сами аналитические расчеты, таблицы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т. д. В отличие от пояснительной записки содержание справки и заключения может быть более конкретным, акцентированным на отражении недостатков или достижений, выявленных резервов, способов их освоения. Бестекстовая форма оформления результатов анализа состоит из постоянного макета типовых аналитических таблиц и не содержит пояснительного текста. Аналитические таблицы позволяют систематизировать, обобщить изучаемый материал и представить его в пригодной для восприятия форме. Бестекстовый анализ повышает его действенность, так как при этом сокращается разрыв между выполнением анализа и использованием его результатов. На практике наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать результаты хозяйственной деятельности в динамике.

|

31. Методика анализа технико-организационного уровня и других условий производства. Под организационно-техническим уровнем понимается достигнутый уровень развития средств производства, методов организации и управления. Факторами повышения экономической эффективности производства является техническое и организационное развитие, внешнеэкономические, социальные и природные условия хозяйственной деятельности. Главной задачей повышения организационно-технического уровня производства является рационализация использования всех трех элементов производственного процесса: труда, средств труда и предметов труда. Качественные показатели использования производственных ресурсов – производительность труда, фондоотдача, материалоемкость и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов, – являются одновременно и показателями экономической эффективности повышения технико-организационного уровня и других условий производства. Методика анализа организационно-технического уровня производства предполагает разработку системы аналитических показателей. Различают показатели достигнутого состояния организационно-технического уровня и показатели экономической эффективности его совершенствования, то есть конкретного состояния техники, технологии, организации производства и управления. Основной целью анализа эффективности проведения научно-технических мероприятий является выявление возможности эффективного использования трудовых, материальных и финансовых ресурсов, а также определение влияния мероприятий по техническому и организационному развитию на конечные результаты производства: объем и качество, себестоимость и прибыльность продукции, уровень рентабельности хозяйственной деятельности. Экономическую эффективность мероприятий по техническому и организационному развитию рекомендуется отражать по следующей системе показателей:

Предлагаемая система показателей экономической эффективности едина для всех отраслей материального производства. |

|||||||||||||||

|

29. Принципы организации поиска и подсчета резервов. Осуществляя поиск резервов, следует руководствоваться следующими принципами. 1.Поиск резервов должен носить научный характер. Необходимо при этом хорошо знать экономическую сущность и природу хозяйственных резервов 2.Поиск резервов должен быть комплексным и системным. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой – избежать их повторного счета. 3.Принцип предотвращения повторного счета резервов. Чтобы избежать повторного счета резервов, необходимо хорошо представить взаимосвязь показателей, на которых основывается выявление резервов. 4.Резервы должны быть экономически обоснованными, т. е. при их подсчете необходимо учитывать реальные возможности предприятия, 5.Поиск резервов должен быть оперативным. Чем оперативнее проводится поиск резервов, тем более эффективен этот процесс. 6.Поиск резервов не должен быть дискретным. Его необходимо делать планомерно, систематически, ежедневно. 7.принцип массовости поиска резервов, т. е. привлечение к этому процессу всех работников, развитие, усовершенствование общественных форм экономического анализа. 8.При предварительном определении направлений поиска резервов надо выделять «ведущие звенья» или «узкие места» в повышении эффективности производства. По этому принципу выделяют участки производства, где систематически не выполняются планы или имеются большие потери сырья. Для подсчета величины резервов в экономическом анализе используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, маржинального анализа, математического программирования и др. Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции в этом случае определяется следующим образом: дополнительное количество ресурсов делится на фактический их расход на единицу продукции или умножается на фактическую ресурсоотдачу т.е, на материалоотдачу, фондоотдачу, производительность труда и т.д.:

Способ

сравнения применяется

для подсчета величины резервов

интенсивного характера, когда потери

ресурсов или возможная их экономия

определяются в сравнении с плановыми

нормами или с их затратами на единицу

продукции на ведущих предприятиях.

Резервы увеличения производства

продукции за счет недопущения

перерасхода ресурсов по сравнению с

нормами определяются так: выявленный

резерв уменьшения затрат ресурсов на

единицу продукции за счет внедрения

достижения науки и передового опыта

(

Для определения величины резервов в экономическом анализе широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и интегральный метод. Большую помощь в выявлении резервов оказывают способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с их фактическим или плановым уровнем. Существенную помощь при подсчете резервов оказывает расчетно-конструктивный метод. Он применяется в тех случаях, когда исследуемый результативный показатель можно представить в виде кратной модели.

|

32. Методика анализа основных показателей объема выпуска и реализации продукции. Целью анализа выпуска и реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат – увеличение прибыли предприятия. Основными задачами анализа результатов производства и реализации продукции являются следующие:

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Основными показателями объема производства является товарная, валовая и реализованная продукция. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Реализованная продукция – оплаченная, если учитывать ее «по оплате». Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Источниками информации для проведения анализа служат формы статистической и бухгалтерской отчетности (формы № 1,2) информация по счетам разделов III и IV плана счетов, а также данные бухгалтерского учета о производстве продукции отдельными цехами (подразделениями) и др. Необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но также и по ассортименту (номенклатуре). Номенклатура – перечень наименований изделий, выпускаемых предприятием, и их кодов, установленных для соответствующих видов продукции в общероссийском классификаторе промышленной продукции (ОКПП). Ассортимент – перечень наименований выпускаемой предприятием продукции с указанием объемов выпуска по каждому ее виду. Другим важным показателем деятельности предприятий является качество продукции (работ, услуг). Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренными планом.

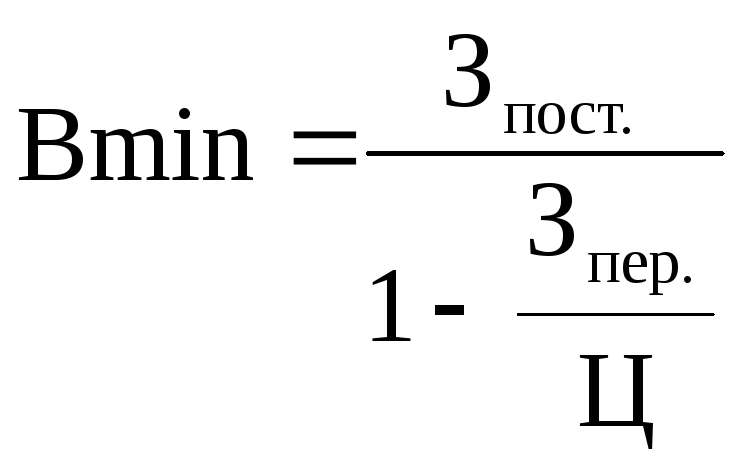

Ретроспективный анализ объема и структуры выпуска продукции проводится в несколько этапов. Этап 1. Анализ динамики объема выпуска и реализации продукции проводится с помощью показателей: базисных темпов роста; цепных темпов роста; среднегодовых темпов роста (прироста). Анализ динамики проводится как в текущих, так и в сопоставимых ценах. Объектами анализа при этом являются валовая, товарная, реализованная продукция. Этап 2. Анализ выполнения производственной программы по ассортименту позволяет оценить: степень выполнения договорных обязательств; качество планирования; качество менеджмента. Этап 3. Анализ структуры продукции и влияния структурных сдвигов на выполнение производственной программы. Выполнение плана по структуре означает сохранение в фактическом выпуске соотношения отдельных видов продукции, определенных планом. Изменение структуры производства продукции оказывает влияние на все экономические показатели: себестоимость товарной продукции, уровень рентабельности, объем товарной продукции в стоимостном выражении. Этап 4. Оценка точки безубыточности и запаса финансовой прочности предприятия. Безубыточный объем производства (порог рентабельности) рассчитывается из уравнения, основанного на равенстве выручки от реализации продукции и суммы постоянных и переменных издержек, вытекающем из определения безубыточности:

Где Ц – цена единицы продукции; VВП – количество единиц произведенной (реализованной) продукции; Зпост – постоянные издержки в затратах; Зпер. – переменные издержки в затратах на единицу продукции. 1. Минимальный объем выпуска в натуральном выражении:

Например, Зпост.=10 тыс. руб.; Зперем.уд.=5 руб.; Ц=12 руб. Минимально допустимый объем выпуска составит:

2. Минимальный объем выпуска в стоимостном выражении.

3. Критический объем продаж может быть рассчитан с использованием величины маржинального дохода. Маржинальный доход (МД) определяется как разность между выручкой и переменными издержками:

Тогда

С понятием «безубыточный объем» тесно связано понятие «запас финансовой прочности». Запас финансовой прочности (зона безопасности) представляет собой разность между фактическим и безубыточным объемами. |

28. Классификация факторов и резервов повышения эффективности производства. Факторы – это элементы, причины, воздействующие на данный обобщающий показатель или на ряд показателей. Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя, например, увеличение объема производства продукции путем расширения производственных площадей. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например повышение фондоотдачи. Классификация факторов, определяющих экономические категории и показатели, является основной классификацией резервов. Под резервами (reserve – «запас», или «сохранять, сберегать») понимаются неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производственных сил и производственных отношений. По пространственному признаку выделяют общегосударственные, региональные, отраслевые и внутрихозяйственные резервы. По признаку времени они делятся на неиспользованные, текущие и перспективные резервы. Неиспользованные резервы – упущенные возможности роста производства. Текущие резервы – это возможности улучшения результатов хозяйственно-финансовой деятельности в пределах ближайшего времени (месяца, квартала, года). Перспективные резервы – это возможности улучшения результатов деятельности в отдаленной перспективе, вследствие изменения структурной и инвестиционной политики, внедрения достижений НТП в производство. Основной признак классификации производственных резервов – по источникам повышения эффективности производства, которые сводятся к трем моментам процесса производства (моментам процесса труда): целесообразной деятельности или самого труда, средств труда, предметов труда. Совокупный резерв повышения эффективности производства определяется как разница между производственным потенциалом хозяйствующего субъекта и достигнутым уровнем выпуска продукции. Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда. В зависимости от источников образования различают внутренние и внешние резервы. Под внешними резервами понимают общегосударственные, региональные и отраслевые резервы, однако главными резервами роста производства являются внутрихозяйственные резервы, которые можно не только учесть, но и задействовать в производстве. По характеру воздействия на результаты производства резервы делятся (как и факторы) на экстенсивные и интенсивные. К резервам экстенсивного характера относятся те, которые ориентируются на вовлечение в производство дополнительных ресурсов (материальных, трудовых, природных и т. д.). Резервами экстенсивного характера являются:увеличение времени использования ресурсов;увеличение количества используемых ресурсов;устранение непроизводственного использования ресурсов. Резервами интенсивного характера считаются те, которые обеспечивают рациональное использование имеющегося потенциала. Резервами интенсивного характера являются:совершенствование качественных характеристик используемых ресурсов (средств труда, предметов труда, рабочей силы);совершенствование организации производства;совершенствование технологии производства;совершенствование организации управления;ускорение оборачиваемости капитала. По способам выявления резервы классифицируются на явные и скрытые. Явные резервы легко выявить по материалам оперативного и бухгалтерского учета и отчетности. К условным потерям относят перерасход всех видов ресурсов по сравнению с действующими на данный момент нормами (потери рабочего времени). Безусловные резервы – это резервы, связанные с недопущением безусловных потерь сырья, материалов и рабочего времени. Это брак, недостача. Скрытые резервы – это резервы, которые могут быть выявлены в результате анализа.

|

|||||||||||||||

|

|

|

|

|||||||||||||||

|

33. Методика анализа использования материальных ресурсов. Основными задачами анализа являются:

В соответствии с этими задачами анализ влияния обеспеченности предприятия предметами труда и их использования на объем продукции должен проводиться в трех направлениях: а) анализ обеспеченности предприятия материально-техническими ресурсами; б) анализ состояния запасов; в) изучение использования материалов. Источниками информации для проведения анализа обеспеченности предприятия предметами труда и их использования служат: информация о потребности предприятия в материальных ресурсах; данные бухгалтерского учета о приходе и расходе отдельных видов материалов, первичные документы по учету материалов (приходные ордера, накладные, лимитные карты и др.); данные годовой и квартальной отчетности, Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках: 1) в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях; 2) по стоимости – для выявления потребности в оборотных средствах; 3) в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки. Обеспеченность предприятия запасами в днях исчисляется по формуле

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей: 1. Коэффициент обеспеченности по плану Коб.пл:

2. Коэффициент обеспеченности фактически Коб.ф:

Для оценки стоимости запасов могут использоваться методы: а) сплошной идентификации; б) средней стоимости; в) ФИФО; г) ЛИФО. В соответствии с методом сплошной идентификации стоимость товаров, полученных на основе разных контрактов, регистрируется отдельно для каждого товара. В соответствии с методом средней стоимости сначала вычисляется средняя стоимость единицы товара, затем средняя цена единицы товара умножается на число единиц товара, имеющихся в наличии на конец периода согласно проведенной инвентаризации. В результате получается стоимость товарных запасов на конец периода. Метод ФИФО (first for) называют методом оценки запасов по ценам первых покупок. Метод ЛИФО (last for) – это метод оценки запасов по ценам последних покупок. Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирование их взаимосвязи. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные. К обобщающим показателям относятся: материалоемкость продукции; материалоотдача; удельный вес материальных затрат в себестоимости продукции; коэффициент использования материальных ресурсов. Частные показатели используются для характеристики материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции:

3. Материалоотдача – показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов:

4. Удельный вес материальных затрат в себестоимости продукции – показатель, характеризующий отношение материальных затрат к полной себестоимости:

5. Коэффициент использования материальных ресурсов – это отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции.

Если коэффициент использования больше 1, это означает перерасход материалов; значение Кмз меньше 1 свидетельствует об экономии материальных ресурсов. |

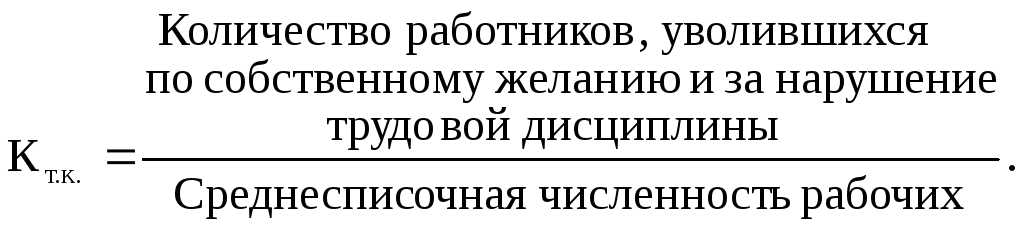

34. Методика анализа использования трудовых ресурсов и фонда заработной платы. Основная задача анализа использования труда на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала. Анализ трудовых ресурсов проводится по следующим направлениям: оценка обеспеченности предприятия трудовыми ресурсами и движения рабочей силы; оценка эффективности использования рабочего времени; изучение производительности труда; изучение расходов на заработную плату. Источники информации для анализа: план по труду, форма № 1-Т (производственные отрасли) «Отчет по труду», форма № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», статистическая отчетность отдела кадров по движению рабочих, оперативная отчетность цехов, отделов, служб предприятия и др. Основными показателями, характеризующими использование труда на предприятии, являются: использование рабочей силы, рабочего времени, производительность труда, относительные показатели расходов на заработную плату. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей: 1. Коэффициент оборота по приему рабочих (Кпр):

2. Коэффициент оборота по выбытию (Кв):

3. Коэффициент текучести кадров (Кт.к.):

4. Коэффициент постоянства состава персонала предприятия (Кп.с.):

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего:

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени. Фонд рабочего времени (ФРВ) зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня:

Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

ВП

= ПРВ Для оценки уровня интенсивности использования трудовых ресурсов применяется система обобщающих, частных и вспомогательных показателей производительности труда. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное

отклонение (

Относительное отклонение (∆ФЗПотн) рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции.

где Квп – коэффициент выполнения плана по производству продукции.

|

35. Методика анализа использования основных производственных фондов. Основной целью анализа основных фондов является определение путей повышения эффективности использования основных фондов. Задачами анализа состояния и эффективного использования средств труда являются: установление обеспеченности предприятия основными фондами; изучение состава и динамики основных средств; определение степени использования основных фондов и факторов, на них повлиявших; определение влияния использования основных фондов на объем продукции;выявление резервов роста фондоотдачи. Источниками информации для анализа основных фондов являются: форма № 11 «Отчет о наличии и движении основных фондов и других нематериальных активов», форма БМ «Баланс производственной мощности»; форма № 7 «Отчет о запасах неустановленного оборудования, находящегося на складах, в капитальном строительстве»; форма № НО-1 «Бланк переписи неустановленного, излишнего оборудования»; форма №1 – переоценка, форма № 2-КС «Отчет о выполнения плана ввода в действие объектов основных фондов и использовании капитальных вложений»; инвентарные карточки и другие источники информации.

По своему функциональному назначению основные фонды промышленных предприятий подразделяются на три группы: