14.Доказать несмещенность и состоятельность выборочной средней как оценки математического ожидания.

Убедимся,

что

представляет собой несмещенную оценку

математического ожиданияМ(Х).

представляет собой несмещенную оценку

математического ожиданияМ(Х).

Будем

рассматривать

как случайную величину, ах1,

х2,…,

хп,

то есть значения исследуемой случайной

величины, составляющие выборку,

– как независимые, одинаково распределенные

случайные величины Х1,

Х2,…,

Хп,

имеющие математическое ожидание а.

Из свойств математического ожидания

следует, что

как случайную величину, ах1,

х2,…,

хп,

то есть значения исследуемой случайной

величины, составляющие выборку,

– как независимые, одинаково распределенные

случайные величины Х1,

Х2,…,

Хп,

имеющие математическое ожидание а.

Из свойств математического ожидания

следует, что

Но,

поскольку каждая из величин Х1,

Х2,…,

Хп

имеет

такое же распределение, что и генеральная

совокупность, а

= М(Х),

то есть М( )

=М(Х),

что и требовалось доказать. Выборочное

среднее является не только несмещенной,

но и состоятельной оценкой математического

ожидания. Если предположить, что Х1,

Х2,…,

Хп

имеют ограниченные дисперсии, то из

теоремы Чебышева следует, что их среднее

арифметическое, то есть

)

=М(Х),

что и требовалось доказать. Выборочное

среднее является не только несмещенной,

но и состоятельной оценкой математического

ожидания. Если предположить, что Х1,

Х2,…,

Хп

имеют ограниченные дисперсии, то из

теоремы Чебышева следует, что их среднее

арифметическое, то есть

,

при увеличениип

стремится по вероятности к математическому

ожиданию а

каждой их величин, то есть к М(Х).

Следовательно, выборочное среднее есть

состоятельная оценка математического

ожидания.

,

при увеличениип

стремится по вероятности к математическому

ожиданию а

каждой их величин, то есть к М(Х).

Следовательно, выборочное среднее есть

состоятельная оценка математического

ожидания.

15.Как определяется несмещенная дисперсия?

Выборочная дисперсия (несмещённая):

Определяется

по формуле:

=

=

16.Перечислите основные распределения, используемые в статистических расчетах. Как определяются квантили этих распределений? От чего они зависят?

Основные распределения, используемые в статистических расчетах:

Нормальное распределение. Up - квантиль нормального распределения. Его значение находится по таблице и зависит от величины p – доверительной вероятности.

Распределение χ – квадрат. χp2(n) – квантиль этого распределения. Его значение находится по таблице и зависит от величин p – доверительной вероятности и n – числа степеней свободы.

Распределение Стьюдента. tp(n) – квантиль этого распределения. Его значение находится по таблице и зависит от величин p – доверительной вероятности и n – числа степеней свободы.

Распределение Фишера. Fp(n1,n2) – квантиль этого распределения. Его значение находится по таблице и зависит от величин p – доверительной вероятности и n1,n2 – чисел степеней свободы.

17.Используя таблицы, найти квантили

18.Как строится доверительный интервал для математического ожидания? Дисперсии?

Для построения доверительного интервала для параметра μ,

при

известной дисперсии, генеральной

совокупности, используется формула

если

дисперсия неизвестна, ее оценивают

дисперсией

и применяют формулу

и применяют формулу

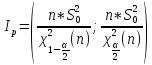

Для построения доверительного интервала параметра σ2

при

известном μ используется

,

где

,

где

при

неизвестном μ используется

,

где

,

где

19.Какая гипотеза называется нулевой? Альтернативной? в чем состоят ошибки первого и второго рода?

Статистической гипотезой называют гипотезу о виде неизвестного распределения генеральной совокупности или о параметрах известных распределений.

Нулевой (основной) называют выдвинутую гипотезу Н0. Конкурирующей (альтернативной) называют гипотезу Н1, которая противоречит нулевой.

В результате проверки правильности выдвинутой нулевой гипотезы ( такая проверка называется статистической, так как производится с применением методов математической статистики) возможны ошибки двух видов: ошибка первого рода, состоящая в том, что будет отвергнута правильная нулевая гипотеза, и ошибка второго рода, заключающаяся в том, что будет принята неверная гипотеза.

Статистическим критерием называется случайная величина К с известным законом распределения, служащая для проверки нулевой гипотезы.Конец формы