Сущность и содержание коммерческой деятельности, принципы ее организации

Под коммерческой деятельностью следует понимать процессы, связанные с куплей и продажей товаров, удовлетворением спроса покупателей, развитием целевых рынков товаров, минимизацией издержек обращения и получением прибыли. При закупке и поставке товаров изучается рынок, устанавливаются хозяйственные связи с поставщиками, осуществляются коммерческие операции, направленные на коммерческие сделки, заключение контрактов и товарно-денежный обмен. Коммерческая работа должна сопровождаться коммерческими действиями и решениями исходя из условий конкретной внешней среды и конъюнктуры рынка. При выполнении коммерческих функций следует основываться на экономических законах рынка, финансовой политике и коммерческом праве. Торговля, удовлетворяя нужды и запросы потребителей, является конечным звеном деятельности субъектов рынка. Особая роль принадлежит коммерческой деятельности, связанной с выполнением комплекса мер по доведению товаров от производителя до покупателя.

Цели коммерческой деятельности определяют ее содержание:

– установление хозяйственных и партнерских связей с субъектами рынка;

– изучение и анализ источников закупки товаров;

– согласование связи производства с потреблением товаров, ориентированных на спрос покупателей (ассортимент, объем и обновление выпускаемой продукции);

– осуществление купли и продажи товаров с учетом рыночной среды;

– расширение существующих и перспективное развитие целевых рынков товаров;

– сокращение издержек обращения товаров.

Факторы внешней и внутренней среды, влияющие на коммерческую деятельность предприятия.

Факторы внутренней среды

Торговое предприятие, имея дело с потребительским рынком, поставляет на него товары и обеспечивает покупателей необходимой информацией: характеристикой товара, его ценами, условиями продажи, гарантийными сроками и т.д.

От рынка торговое предприятие получает обратную информацию: потребности в этом товаре, наличие конкурентов, объемы и темпы продаж, величина спроса. В результате возникает замкнутая система связи, которая работает как единое целое.

Внутренние факторы (или внутренняя среда) торгового предприятия — это его ресурсы: производственные (материальные), технические, экономические, финансовые, информационные, трудовые, инвестиционные.

К материальным ресурсам относятся основные фонды предприятия (здания, сооружения, оборудование), товарные запасы (товарно-материальные ценности), а также часть оборотных средств, вложенных в малоценные и быстроизнашивающиеся предметы.

К финансовым ресурсам относятся денежные средства предприятия. Они могут быть вложены в материальные ресурсы либо находиться на расчетном счете или в кассе предприятия.

Информационные ресурсы представляют собой всю информацию, которая содержится в документах предприятия, а также опыт и знания сотрудников.

Трудовые ресурсы - это персонал предприятия, соответствующий структуре управления, его квалификация.

Кроме того, к факторам внутреннего порядка относят функциональные службы, торгово-технологические процессы, складское хозяйство, информационно-компьютерное обеспечение.

Факторы внешней среды

Понятие коммерческих рисков и их классификация.

Риск — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности.

Неблагоприятной ситуацией или неудачным исходом при этом могут быть:

упущенная выгода;

убыток (потеря собственных средств);

отсутствие результата (ни прибыли, ни убытка);

недополучение дохода или прибыли;

событие, которое может привести к убыткам или недополучению доходов в будущем.

Основные характеристики рисков

Экономическая природа. Риск характеризуется как экономическая категория, занимая определённое место в системе экономических понятий, связанных с осуществлением хозяйственного процесса предприятия. Он проявляется в сфере экономической деятельности предприятия, прямо связан с формированием его прибыли и часто характеризуется возможными экономическими последствиями в процессе осуществления финансово-хозяйственной деятельности.

Объективность проявления. Риск является объективным явлением в деятельности предприятия, т.е. сопровождает всё и все направления его деятельности. Несмотря на то что ряд параметров риска зависит от субъективных управленческих решений, объективная природа его проявления остаётся неизменной.

Вероятность возникновения. Она проявляется в том, что рисковое событие может произойти, а может и не произойти в процессе осуществления финансово-хозяйственной деятельности предприятия. Степень этой вероятности определяется действием и объективных, и субъективных факторов, однако вероятностная природа финансового риска является постоянной его характеристикой.

Неопределённость последствий. Последствия осуществления финансово-хозяйственной операции зависят от вида риска и могут колебаться в довольно значительном диапазоне. Иными словами, риск может сопровождаться как финансовыми потерями для предприятия, так и формированием дополнительных его доходов. Эта характеристика риска означает недетерминируемость (отсутствие закономерности в появлении) его финансовых результатов, в первую очередь уровня доходности осуществляемых операций.

Ожидаемая неблагоприятность последствий. Хотя последствия проявления риска могут характеризоваться как негативными, так и позитивными показателями результативности финансово-хозяйственной деятельности, риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это связано с тем, что ряд последствий риска определяет потерю не только дохода, но и капитала предприятия, что приводит его к банкротству (т. е. к необратимым негативным последствиям для его деятельности).

Вариабельность уровня. Уровень риска, характерный для той или иной операции или для определённого направления деятельности предприятия, не является неизменным. Он изменяется во времени (зависит от продолжительности осуществления операции, так как фактор времени оказывает самостоятельное воздействие на уровень риска, проявляемое через уровень ликвидности вкладываемых финансовых средств, неопределённость движения ставки ссудного процента на финансовом рынке и т.п.) и под воздействием других объективных и субъективных факторов, которые находятся в постоянной динамике.

Субъективность оценки. Несмотря на то что риск как экономическое явление имеет объективную природу, его оценочный показатель — уровень риска — носит субъективный характер. Эта субъективность (неравнозначность оценки данного объективного явления) определяется различным уровнем полноты и достоверности информационной базы, квалификации финансовых менеджеров, их опыта в сфере риск-менеджмента и другими факторами.

Виды рисков по роду опасности:

Техногенные риски — это риски, связанные с хозяйственной деятельностью человека (например, загрязнение окружающей среды).

Природные риски — это риски, не зависящие от деятельности человека (например, землетрясение).

Смешанные риски — это риски, представляющие собой события природного характера, но связанные с хозяйственной деятельностью человека (например, оползень, связанный со строительными работами).

Виды рисков по сферам проявления:

Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

Социальные риски — это риски, связанные с социальными кризисами.

Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно- хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов и т.д.).

Виды рисков по возможности предвидения:

Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др.

Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

Виды рисков по источникам возникновения:

Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

Внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками.

Виды рисков по размеру возможного ущерба:

Допустимый риск — это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции.

Критический риск — это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции.

Катастрофический риск — это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала).

Виды рисков по комплексности исследования:

Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск.

Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента).

Виды рисков по финансовым последствиям:

Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала).

Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит).

Риск, влекущий как экономические потери, так и дополнительные доходы («спекулятивный финансовый риск»), присущ, как правило, спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчётного уровня).

Виды рисков по характеру проявления во времени:

Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п.

Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия.

Виды рисков по возможности страхования:

Страхуемые риски — это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

Нестрахуемые риски — это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Виды рисков по частоте реализации:

Высокие риски — это риски, для которых характерна высокая частота наступления ущерба.

Средние риски — это риски, для которых характерна средняя частота нанесения ущерба.

Малые риски — это риски, для которых характерна малая вероятность наступления ущерба.

Характеристика методов управления коммерческими рисками.

Методы управления рисками:

1. методы уклонения от рисков

2. методы локализации рисков

3. методы диверсификации рисков

4. методы компенсации рисков

При выборе конкретного метода управления рисками риск-менеджер должен:

- исходить из следующих принципов:

- нельзя рисковать больше, чем это может позволить собственный капитал;

- нельзя рисковать многим ради малого;

- следует предугадывать последствия риска.

Методы уклонения от риска наиболее распространены в хозяйственной практике, ими пользуются предприниматели, предпочитающие действовать наверняка. Методы уклонения от риска подразделяются на:

отказ от ненадежных партнеров, т.е. стремление работать только с надежными, проверенными партнерами, не расширение круга партнеров; отказ от участия в проектах, связанных с необходимостью расширить круг партнеров, отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения;

отказ от рискованных проектов, т.е. отказ от инновационных и иных проектов, реализуемость или эффективность, которых вызывает сомнение;

страхование рисков, основной прием снижения риска, страхование вероятных потерь служит не только надежной защитой от неудачных решений, но и повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами. Правда, трудно использовать механизм страхования при освоении новой продукции или новых технологий, так как страховые компании не располагают в таких случаях достаточными данными для проведения расчетов;

поиск гарантов, т.о. при поиске гарантов, как и при страховании, целью является перенос риска на какое-либо третье лицо. Функции гаранта могут выполнять различные субъекты (различные фонды, государственные органы, предприятия) при этом необходимо соблюдать принцип равной взаимной полезности, т.е. желаемого гаранта можно заинтересовать уникальной услугой, совместной реализацией проекта;

увольнение некомпетентных работников.

Методы локализации рисков используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска. К таким методам локализации относятся:

создание венчурных предприятий предполагает создание небольшого дочернего предприятия как самостоятельного юридического лица для высокотехнологических (рискованных) проектов. Рискованная часть проекта локализуется в дочернем предприятии, при этом сохраняется возможность использования научного и технического потенциала материнской компании;

создание специальных структурных подразделений (с обособленным балансом) для выполнения рискованных проектов;

заключение договоров о совместной деятельности для реализации рискованных проектов.

Методы диверсификации рисков заключаются в распределении общего риска и подразделяются на:

распределение ответственности между участниками проекта необходимо при распределении работ между участниками проекта четко разграничить сферы деятельности и ответственность каждого участника, а так же условия перехода работ и ответственности от одного участника к другому и юридически это закрепить в договорах. Не должно быть этапов, операций или работ с размытой или неоднозначной ответственностью;

диверсификация видов деятельности и зон хозяйствования это увеличение числа применяемых технологий, расширение ассортимента выпускаемой продукции или оказываемых услуг, ориентация на различные социальные группы потребителей, на предприятия различных регионов;

диверсификация сбыта и поставок, т.е. работа одновременно на нескольких рынках, когда убытки на одном рынке, могут быть компенсированы успехами на других рынках, распределение поставок между многими потребителями, стремясь к равномерному распределению долей каждого контрагента. Так же мы можем диверсифицировать закупку сырья и материалов, что предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его "окружения". При нарушении поставок по разным причинам предприятие безболезненно сможет переключится на работу с другим поставщиком аналогичного продукта;

диверсификация инвестиций это предпочтение реализации нескольких относительно небольших по вложениям проектов, чем реализация одного крупного инвестиционного проекта, требующего задействовать все ресурсы и резервы предприятия, не оставляя возможностей для маневра.

распределение риска во времени (по этапам работы), т.е. необходимо распределять и фиксировать риск во времени при реализации проекта. Это улучшает наблюдаемость и контролируемость этапов проекта и позволяет при необходимости сравнительно легко их корректировать.

Методы компенсации рисков связаны с созданием механизмов предупреждения опасности. Методы компенсация рисков более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения:

стратегическое планирование деятельности как метод компенсация риска дает положительный эффект, если разработка стратегии охватывает все сферы деятельности предприятия. Этапы работы по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест при реализации проектов, заранее идентифицировать источники рисков и разработать компенсирующие мероприятия, план использования резервов;

прогнозирование внешней обстановки, т.е. периодическая разработка сценариев развития и оценки будущего состояния среды хозяйствования для участников проекта, прогнозирование поведения партнеров и действий конкурентов общеэкономическое прогнозирование;

мониторинг социально-экономической и нормативно-правовой среды предполагает отслеживание текущей информации о соответствующих процессах. Необходимо широкое использование информатизации - приобретение и постоянное обновление систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, привлечение консультантов. Полученные данные позволят уловить тенденции развития взаимоотношений между хозяйствующими субъектами, дадут время для подготовки к нормативным новшествам, предоставят возможность принять соответствующие меры для компенсации потерь от новых правил хозяйственной деятельности и скорректировать оперативные и стратегические планы;

создание системы резервов этот метод близок к страхованию, но сосредоточенному внутри предприятия. На предприятии создаются страховые запасы сырья, материалов, комплектующих, резервные фонды денежных средств, разрабатываются планы их использования в кризисных ситуациях, не задействуются свободные мощности. Актуальным является выработка финансовой стратегии для управления своими активами и пассивами с организацией их оптимальной структуры и достаточной ликвидности вложенных средств.

обучение персонала и его инструктирование.

Корпоративные образования в торговле, их преимущества и особенности функционирования в современных условиях.

Понятие и принципы объединения корпораций

В статье 121 ГК определено, что коммерческие организации в целях координации своей предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями. Некоммерческие организации могут иметь разные цели.

В организационном смысле объединение — это соединение нескольких организаций, предприятий, учреждений в единую группу. Объединения корпораций строятся на экономически взаимовыгодных принципах.

К принципам деятельности объединений относятся:

- добровольность объединения на основе общности экономических интересов;

- равноправие участников совместной деятельности;

- свобода выбора организационной формы объединения;

- самоуправление участников и объединения в целом;

- организация отношений между участниками на договорной основе.

Корпорации, входящие в состав объединения, сохраняют свою самостоятельность и права юридического лица.

Зарубежное законодательство исходит из возможно разнообразных целей, для которых организации могут объединяться и в силу этого обладать определенными особенностями в своей деятельности, значительно отличающими объединения юридических лиц друг от друга. В частности, в ряде зарубежных стран имеют право на жизнь такие виды объединений, как союзы, хозяйственные ассоциации, концерны, консорциумы, картели, корнеры, конгломераты, тресты, синдикаты, франчайзи, холдинги.

Однако многообразие форм признано за рубежом, но не в России. К числу наиболее распространенных ассоциативных форм объединений корпораций в нашей стане могут быть отнесены: ассоциация (союз), холдинг, концерн, финансово-промышленная группа.

Объединения корпораций можно условно обозначить термином «бизнес-группа». Необходимость усиления законодательного регулирования бизнес-групп подтверждается в подготовленной Министерством экономического развития и торговли РФ и упомянутой выше «Концепции развития корпоративного законодательства на период до 2008 года». Цель реформы — обеспечить поступательное развитие корпоративных объединений в условиях транснациональной экономической политики.

Корпоративные объединения представляют собой не только совокупность лиц и капиталов, но и объединения обособленных юридических лиц, представляющие собой форму ассоциированного членства на основе взаимных договоров и соглашений.

Таким образом, объединения корпораций — это создаваемые коммерческими и некоммерческими юридическими лицами в целях координации своей предпринимательской деятельности, представления и защиты общих имущественных интересов договорные образования, основанные на принципах добровольности, общности экономических интересов, равноправия и самоуправления участников совместной деятельности и объединения в целом в формах, предусмотренных законодательством.

Ассоциация (союз)

Ассоциации могут создаваться для целей, предусмотренных Законом «О Некоммерческих организациях» (например, социальных, благотворительных, культурных, образовательных, научных и управленческих целей).

Между тем ассоциация может быть создана для развития предпринимательской деятельности, поскольку может создавать для этой цели хозяйственные общества, товарищества или участвовать в них. При этом доходы, полученные в результате этой деятельности, не могут быть распределены между членами ассоциации, а должны использоваться исключительно на ее нужды, заключающиеся в совершенствовании координации деятельности участников ассоциации для получения ими большей прибыли.

Наиболее важная цель создания ассоциаций — совершенствование управленческой деятельности, поскольку координация является одним из ее видов, что исключает возможность ассоциаций от своего имени заниматься предпринимательской деятельностью. Задача ассоциаций — добиваться максимального улучшения дел среди членов, объединивших для этого свои взносы, а не повышать благосостояние аппарата управления исполнительного органа.

По существу, ассоциация выступает по отношению к своим членам как управляющая компания, выполняющая часть управленческих функций, добровольно переданных ей членами ассоциации.

Целями ассоциации (объединяющих членов) должны быть, по замыслу ее учредителей, их собственные цели. А поскольку цель деятельности коммерческих организаций, создающих ассоциацию, единственная и четко определена законом — получение прибыли, то и ассоциация, учрежденная коммерческими организациями, должна служить достижению этой цели.

Гражданский кодекс РФ, помимо придания ассоциациям статуса некоммерческих организаций, специально запретил им от своего имени заниматься коммерческой деятельностью.

Если будет принято решение о возложении на ассоциацию ведения предпринимательской деятельности, она должна в силу ст. 121 ГК преобразоваться в хозяйственное общество или товарищество.

Учредительные документы ассоциации — учредительный договор, подписанный участниками, и утвержденный ими устав (п. 1 ст. 122 ГК, п. 1 ст. 14 Закона «О некоммерческих организациях»). В договоре определяются цели создания объединения и условия вступления в него и участия в нем. В уставе определяются его статус, компетенция его органов управления и иные стратегические вопросы, касающиеся его будущей деятельности.

Членами ассоциации могут быть только юридические лица.

Имущество ассоциации формируется учредителями за счет их взносов, размеры, виды, условия, формы и порядок внесения которых определяются самими учредителями, а затем членами в учредительных документах. Имущество ассоциации становится ее собственностью, а учредители (участники) ассоциации или союза не приобретают на это имущество никаких прав (п. 3 ст. 48 ГК).

Ассоциация не отвечает по обязательствам своих членов. Члены ассоциации несут субсидиарную ответственность по обязательствам ассоциации в размере и в порядке, предусмотренных учредительными документами (ст. 121 ГК, п. 4 ст. 11 Закона «О некоммерческих организациях»). Члены ассоциации также несут субсидиарную ответственность (в пропорциях, которые они сами для себя определят) по ее долгам, размер которой законодательство не ограничивает.

Ассоциация реорганизуется и ликвидируется по общим правилам, действующим в отношении юридических лиц. Особенностью реорганизации ассоциации является то, что она может быть реорганизована по единогласному решению его членов.

Ассоциация может быть преобразована в фонд или автономную некоммерческую организацию по единогласному решению ее членов. При этом никаких особых мотивов и обоснований для этого законодательство не требует.

Остаток имущества объединения, образовавшийся по завершении его ликвидации, используется в целях, определенных его уставом, либо в иных предусмотренных законодательством целях и не может распределяться между членами ассоциации.

Холдинг

Холдинг (от англ. hold — держать) — представляет собой объединение юридических лиц, построенное на их юридической зависимости.

Построение четкой структуры управления холдингом, установление жестких систем взаимосвязей и взаимозависимостей, а также четкое распределение функций между всеми уровнями управления является основным гарантом соблюдения прав участников холдинга. Система управления холдингом строится на установленном механизме принятия и исполнения решений. Структура холдинга предполагает организацию центра принятия ключевых решений и возможность оперативного контроля над дочерними компаниями.

Из смысла ч. 2 п. 2 ст. 105 ГК вытекает, что головное общество (холдинговая компания) имеет право давать дочернему обществу обязательные для него указания. Тем самым законодатель признает, что независимость таких хозяйственных обществ — участников холдинга (которые являются юридическими лицами) в принятии ими решений является ограниченной.

Холдинговой компанией признается предприятие, независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий.

Предприятия, контрольные пакеты акций которых входят в состав активов холдинговой компании, далее именуются «дочерними».

Основная задача холдинговой компании — эффективное управление подчиненными предприятиями, входящими в ее состав. Цель такого управления — упорядочение процесса воздействия на подчиненные объекты со стороны субъекта управления — головной компании и, следовательно, увеличение прибыли компании и снижение потерь.

Создание холдинга способствует кооперации предприятий-смежников и проведению согласованной инвестиционной и сбытовой политики. Его структура позволяет осуществлять целенаправленное воздействие на подчиненное звено. При этом существуют различные типы закрепления связи управляющей компании и управляемого (подчиненного) объекта. Возможные варианты этой связи реализуются с помощью приобретения как вещных, так и обязательственных прав в отношении управляемого объекта.

В соответствии с Временным положением о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества, утвержденным Указом Президента РФ от 16 ноября 1992 г. N 1392, холдинговые компании и их дочерние предприятия создавались в форме акционерных обществ.

Директор дочернего общества, как правило, имеет всегда более сокращенный объем полномочий, чем единоличный исполнительный орган автономного юридического лица. Обычной практикой является ограничение исполнительного органа в вопросах участия в других компаниях, совершения отдельных сделок по видам, по сумме и пр. Перечень возможных ограничений компетенции единоличного исполнительного органа должен быть четко обозначен в уставе дочернего общества. Численный состав, срок полномочий и компетенция исполнительных органов определяются уставом общества, а значит, напрямую зависят от воли холдинговой компании (основного общества).

Действующее корпоративное законодательство не содержит каких-либо специальных норм применительно к управлению дочерними обществами.

Система управления деятельностью холдинга охватывает два уровня: управление холдинговой компанией и управление дочерними обществами.

Холдинг является группой юридических лиц, которая не обладает ни полной, ни частичной правосубъектностью. В сфере налогового права холдинг как финансовый комплекс (промышленно-хозяйственный) или как совокупность взаимосвязанных юридических лиц не рассматривается в качестве особого субъекта права.

Понятия «консолидированная группа налогоплательщиков» или «консолидированный налогоплательщик» не получили должного нормативного закрепления и поэтому не могут служить для обозначения холдинга как совокупности взаимосвязанных юридических лиц.

В то же время холдинговая компания в узком значении данного слова, т.е. как материнская компания, и иные организации (юридические лица) как члены холдинга обладают определенной спецификой, например в содержании налоговых прав и обязанностей.

В целях налогового законодательства взаимосвязанными лицами признаются организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. В частности, организации признаются взаимозависимыми, если одна из них непосредственно и (или) косвенно участвует в другой организации и доля такого участия составляет более 20%.

При этом холдинги имеют серьезные недостатки, негативно сказывающиеся на экономике в целом. Так, холдинги позволяют отдельным лицам (семьям) контролировать значительную часть корпоративного сектора, что приводит к монополизации экономики, созданию олигархических кланов.

Кроме того, холдинги недостаточно эффективны и не позволяют распределять ресурсы лучше, чем это делает свободный финансовый рынок. У холдингов есть и иные отрицательные стороны.

Структура управления в холдинге может быть выражена следующим образом:

- управление посредством реализации прав, предоставляемых долями участия в управляемой компании;

- управление посредством приобретения функций единоличного исполнительного органа управляемой компании;

- управление предприятием, приобретенным как имущественный комплекс.

Структура холдинговой компании: управляющая (головная) компания, которая влияет на деятельность подчиненных компаний. При этом подчиненные компании могут быть как дочерними (зависимыми) по отношению к управляющей, так и управляемыми путем приобретения управляющей компанией (ее представителями) функций исполнительных органов управляемой организации.

При создании холдинговой компании должны быть учтены ограничения, связанные как с антимонопольными запретами, так и с некоторыми запретами корпоративного права.

Схема холдинга может представлять вертикальные и горизонтальные управленческие отношения.

При приобретении во владение акций (долей) предприятий холдинга для целей руководства обществом следует использовать полномочия холдинга на общем собрании акционеров (участников) общества и в его совете директоров (наблюдательном совете). Например, для получения отчетов о финансово-хозяйственной деятельности общества общее собрание акционеров (участников) и (или) совет директоров может использовать такой орган, как ревизионная комиссия общества.

Как правило, холдинговые структуры состоят из юридически хозяйственных субъектов, не связанных между собой из-за антимонопольных ограничений и стремления к разделению финансовых и товарных потоков с целью минимизации налогообложения. Отсюда неэффективность управления, а также трудности с привлечением инвестиций в холдинг — нельзя доказать юридическую связь всех его звеньев.

Под неформальным холдингом следует понимать группу компаний, контролируемых либо непосредственно управляемых другой группой юридических или физических лиц, формально не связанных между собой, но представляющих, по сути, единый хозяйствующий субъект.

В последнее время намечается тенденция к «легализации» связи между субъектами холдинга путем получения разрешений антимонопольных органов на создание соответствующих холдинговых структур.

Концерн

Концерн — крупное объединение фирм, основной деятельностью которого является промышленное производство, имеющее собственный мощный сбытовой аппарат в лице торговых филиалов и разветвленную диверсифицированную структуру входящих в концерн фирм, объединенных через систему участия.

Такое предпринимательское сообщество состоит из головной организации с местом нахождения, как правило, в индустриально развитом государстве и большого количества зависимых обществ во многих других государствах. Зависимость основывается на разделении большинства обычно на договоре о правлении, параллельно образуя объединение концерн.

История регулирования подобных объединений корпораций показана в Германском Торговом уложении 1897 г. Согласно уложению, концерны (ст. 290) — это объединения, в составе которых предприятия, находящиеся под единым руководством материнской компании в пределах страны и при этом материнскому предприятию принадлежит участие в других (дочерних) предприятиях. Само участие в других предприятиях, находящихся под единым руководством материнской компании, возможно в случае, если головной компании:

1) принадлежит большинство голосов участников;

2) принадлежит право назначать или отзывать большинство членов «административного, руководящего или наблюдательного органа» дочернего предприятия, и оно одновременно является участником;

3) принадлежит право оказывать определяющее влияние на деятельность дочернего предприятия на основании заключенного с ним договора об управлении или в силу его устава.

За материнской компанией закреплена обязанность по ведению баланса концерна и составлению отчета о состоянии дел концерна в целом, т.е. консолидированной бухгалтерской и налоговой отчетности.

Управленческая структура концерна может быть определена двояко. Во главе концерна стоит крупная организация, осуществляющая производственную деятельность, или организация (руководящий орган), не осуществляющая никаких производственных функции, но владеющая пакетами акций и долей уставных капиталов других компаний, входящих в концерн.

Концерны позволяют не только монополизировать рынок товаров (работ, услуг), но и скрывать прибыль от налоговых органов, создавать схемы ухода от налогов в крупных размерах и шпионские организации, следящие за деятельностью конкурентов. Подобным незаконным действиям может способствовать качественный состав концерна. На практике финансирование внутри концерна может принимать самые различные формы, например, заключение соглашения о предоставлении заемных средств между двумя дочерними («сестринскими») компаниями, находящимися в разных налоговых юрисдикциях.

Финансово-промышленная группа

Процессы интеграции решают весьма важные вопросы: от выживания отдельных организаций в отраслевых структурах до формирования межотраслевых хозяйственных комплексов.

Финансово-промышленная группа — одна из форм организации производственно-хозяйственных комплексов.

Финансово-промышленная группа (ФПГ) представляет собой форму сосуществования субъектов предпринимательской деятельности. Такой юридико-экономический «симбиоз» обусловлен рядом причин, прежде всего необходимостью расширения и поддержания кооперации между предприятиями, развития хозяйственных связей. При этом финансово-промышленная группа (ФПГ) — не просто производственно-технологический комплекс, а прежде всего инвестиционно-финансовый институт или объединение технологических и экономически связанных производственных, торговых и финансовых предприятий.

Финансово-промышленная группа — совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании ФПГ в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

В 1997 г. действовало уже 47 ФПГ, в них вошли 500 предприятий и организаций с более чем 3 млн работников. Эти ФПГ давали более 10% ВНП России. Статистика показывает устойчивое развитие ФПГ: на 1 ноября 2001 г. было зарегистрировано 86 ФПГ, в том числе 15 транснациональных (среди них — 10 межгосударственных), при этом их общая численность на 2003 г. увеличилась в среднем на 104 объединения.

В истории современные ФПГ представлены своими прообразами — объединениями крупных торгово-финансовых компаний. Поэтому на начальном этапе развития ФПГ определялись как синтез материальных ресурсов с производственно-потребительскими инструментами. Отголоски истории есть и в современном представлении о подобных формах объединений юридических лиц.

На постсоветском экономическом пространстве термин «финансово-промышленная группа» употребляется в нескольких взаимосвязанных, однако не вполне совпадающих значениях. Чаще всего им обозначаются любые формы относительно устойчивого взаимопроникновения промышленного и финансового капитала.

На фоне существующего понятия ФПГ отмечается некоторая «размытость» их определения в сравнении с иными корпоративными объединениями. Общие признаки, заложенные в понятие корпоративных структур, легко обнаруживаются в существующих формах объединений, что порой не позволяет четко установить сущность того или иного юридического формирования.

По мнению ряда авторов, такое неоднозначное понимание статуса ФПГ является результатом отраслевого деления российского права, возникшего еще в советский период развития нашего государства. В настоящее время, например, ФПГ характеризуются при помощи терминологии антимонопольного законодательства как «группа лиц» и «хозяйствующий субъект».

Среди участников ФПГ обязательно наличие организаций, действующих в сфере производства товаров и услуг, а также банков или иных кредитных организаций.

ФПГ могут различаться: по формам производственно-хозяйственной интеграции (вертикальная, горизонтальная, конгломерат); по отраслевой принадлежности (отраслевые, межотраслевые); по степени диверсификации (монопрофильные, многопрофильные); по масштабам деятельности (региональные, межрегиональные, межгосударственные или транснациональные). Спектр деятельности ФПГ достаточно широк.

ФПГ преследуют социально-экономические цели: развитие экономики отдельных отраслей, расширение рынка сбыта продукции, восстановление партнерских связей между хозяйствующими субъектами, связанными единым производственным циклом.

Сущность такого объединения состоит в консолидации финансовых, научных и производственных ресурсов участников ФПГ. Поэтому потенциальными участниками договорного объедения могут стать компании соответствующего профиля и сферы деятельности: банки, промышленные предприятия, исследовательские институты.

В основном ФПГ создаются для какого-либо крупного проекта, реализация которого требует значительного межотраслевого экономического сотрудничества. ФПГ выступает «базой» для соединения бизнеса и науки в сферах, где преобладание структур подобного рода должно быть значительным.

На начальном этапе возникновения корпоративных объединений правовое положение ФПГ не получало должной регламентации. Первоначально вакуум в правовом регулировании статуса и деятельности финансово-промышленных групп был заполнен Положением о финансово-промышленных группах и порядке их создания, утвержденным Указом Президента РФ от 5 декабря 1993 г. N 2096 «О создании финансово-промышленных групп в Российской Федерации».

Более взвешенное правовое регулирование ФПГ получили в связи с принятием Федерального закона от 30 ноября 1995 г. N 190-ФЗ «О финансово-промышленных группах». Согласно ст. 2 Федерального закона под финансово-промышленной группой понимается совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

Исходя из легального определения, ФПГ может быть образована двумя способами. Первый заключается в создании ФПГ с образованием центральной единицы — основной компании (акционерного общества) и дочерних компаний. В этом случае основное общество является преобладающим в дочерних компаниях посредством реализации корпоративных связей, опосредуемых наличием пакета ценных бумаг таких юридических лиц. «Система участия» — самый распространенный в настоящее способ объединения юридических лиц — предполагает преобладание в уставном капитале юридического лица.

Второй вариант — договорная форма образования ФПГ. В этом случае ФПГ создается как юридическое лицо на основании договора (соглашения) между юридически равными участниками. Эта разновидность представляет собой добровольное договорное предпринимательское объединение. В обоих случаях объединение не является юридическим лицом, а входящие в него участники не теряют самостоятельности.

В литературе отмечается, что договорная форма создания ФПГ представляет собой синтез элементов нескольких договоров, по крайней мере двух — договора простого товарищества (о совместной деятельности) и учредительного договора. Правовой статус, а значит, и компетенция центральной компании определяются по согласованию между всеми участниками ФПГ. По статистике большинство зарегистрированных (официальных) ФПГ создаются по типу объединений на основе договора. Их иногда именуют «мягкими нехолдинговыми корпорациями» или «договорными холдингами». Смешанные договорные конструкции в данном случае типизируют фактическую природу взаимоотношений внутри участников объединения.

ФПГ не пользуется правами юридического лица, поэтому в правоотношениях она выступает через свою центральную компанию. Центральная компания ФПГ есть юридическое лицо с «усеченной» правоспособностью. В ФПГ участники также могут передавать часть функций управления центральной компании.

На особый правовой статус юридического лица в отношениях объединения должно быть указано в ее наименовании. Центральная компания ФПГ, как правило, является инвестиционным институтом. Допускается создание центральной компании ФПГ в форме хозяйственного общества, а также ассоциации, союза.

Для ФПГ, не относящихся к юридическим лицам, устанавливается возможность формирования совета управляющих и исполнительно-распорядительного органа — центральной компании ФПГ. Эти органы не идентичны органам юридического лица, но также закрепляют единую организационную структуру ФПГ.

Подчинение в ФПГ весьма условно, так как полномочия центральной компании ФПГ по ведению дел образуются всеми ее участниками.

За фактической капитализацией различного рода форм интеграции порой сложно уловить действующую ФПГ. Высказываются мнения о существовании «неформальных, фактических» ФПГ, легализация которых не представляет по определенным соображениям какой-либо необходимости.

ФПГ может получить официальный статус путем ее государственной регистрации. Некоторые авторы связывают правосубъектность ФПГ с фактом ее государственной регистрации, которая служит подтверждением законности созданного объединения.

Государственная регистрация ФПГ определяет гарантии, экономическое стимулирование существования объединения.

Неслучайно И.С. Шиткина определяет возможность предоставления мер государственной поддержки ФПГ как одну из причин разрешительно-регистрационного порядка возникновения ФПГ.

Представляется, что легальное положение ФПГ приобретает только после государственной регистрации соответствующего объединения юридических лиц, которое в свою очередь получает статус ФПГ.

При этом, с одной стороны, имеет место регистрация договора о создании ФПГ, однако с другой в случае, создания ФПГ, образуемых основным и дочерними обществами, происходит лишь регистрация «юридического состояния» зависимости юридических лиц.

Однако, например, в дальнейшем возможное изменение участников ФПГ связывается с необходимостью государственной регистрации изменений условий договора о создании ФПГ. При этом юридическая связь участников сохраняется, даже если происходит замена центральной компании. Однако в этом случае изменение состава участников в подобном объединении определяется регистрацией новой компании, получающей статус материнской.

Законодательство определяет ликвидацию (прекращение) ФПГ по правилам прекращения юридического лица, фактически предлагая такую конструкцию объединения.

В целом статус современных ФПГ подлежит наиболее детальному правовому регулированию, что требует существенных корректировок существующих нормативно-правовых актов в данной сфере объединений юридических лиц.

Каналы распределения, их состав и структура. Виды каналов распределения и условия формирования.

С организационной точки зрения выделяют обычные каналы распределения; вертикальные маркетинговые системы и горизонтальные маркетинговые системы.

Обычный канал распределения состоит из одного или более независимых производителей, оптовых и розничных торговцев, каждый из которых в независимом бизнесе максимизирует свою прибыль без учета возможности получения максимальной прибыли для данного канала как целого; этот канал включает в свой состав независимые организации, не имеющие явно выраженных лидирующих позиций и чаще всего подверженные конфликтам.

Вертикальная маркетинговая система (ВМС) – структура канала распределения, в которой производители, оптовые и розничные торговцы действуют как единая система.

Выделяют корпоративные ВМС, договорные ВМС и административные ВМС. В последних согласованность действий обеспечивается за счет авторитета и влияния одного из участников канала.

Под горизонтальной маркетинговой системой понимается соглашение между несколькими организациями одного уровня канала распределения о совместных действиях с целью использования появляющихся при этом новых маркетинговых возможностей. В рамках такого соглашения организации могут объединить свои капиталы, производственные и маркетинговые ресурсы. Участниками соглашения могут быть как неконкурирующие, так и конкурирующие организации.

Как правило, структура канала распределения может иметь одну из следующих структур. Выбор и построение канала по определённой схеме основывается на возможностях и целях предприятия, объёма и типа рынка и других факторов.

1) Канал интенсивного распределения – это структура, при которой компания-производитель старается продвинуть свою продукцию по как можно большему количеству направлений с привлечением всех доступных посредников.

2) Канал селективного распределения представляет собой стратегию выборочного сотрудничества с посредниками. При этом уделяется большое внимание их возможностям.

3) Канал эксклюзивного распределения подразумевает наличие всего нескольких посредников. Как правило, в этом случае предусматриваются жёсткие требования и ограничения по отношению к компании-посреднику. Например, эти компании не имеют право продавать продукцию фирм, конкурирующих с фирмой-производителем.

Также стоит отметить, что структура каналов может развиваться в двух направлениях: в горизонтальном и вертикальном. В первом случае упор делается на создание равноценных, параллельных ветвей одного уровня. Во втором случае развивается иерархическая структура, в которой одни элементы доминируют над другими.

Количество уровней канала распределения товара определяется числом посредников, стоящих в структуре между производителем и покупателем. Таким образом, на практике наиболее часто встречаются каналы нулевого, первого, второго и третьего уровней. Следует отметить, что порядок может быть и большим, но такие случаи очень редки.

1) Канал нулевого уровня, который также иногда именуется каналом прямого маркетинга, представляет собой структуру, лишённую посредников. Структура такого канала будет выглядеть так: производитель → покупатель

2) Канал первого уровня — между производителем и покупателем в качестве посредника выступает одно звено. Это может быть брокер или агент (на рынках недвижимости, на финансовых, промышленных или B2B рынках) или розничный торговец (на потребительских рынках).производитель → посредник → покупатель

3) Канал второго уровня представляет собой структуру, имеющую двух посредников. На B2B рынках этими посредниками могут быть дистрибьютеры и дилеры, а на потребительском рынке – оптовые и розничные торговцы, например:производитель → оптовый торговец → розничный торговец → покупатель

4) Канал третьего уровня встречается, как правило, только на потребительских рынках, имеющих большой оборот количества товара, имеющую низкую стоимость за единицу (продукты питания, бытовая химия и т.д.). Структура такая: производитель → крупный оптовый торговец → мелкий оптовый торговец → розничный торговец → покупатель

Понятие хозяйственных связей и принципы их формирования в условиях рыночной экономики.

Понятие хозяйственные связи - довольно широкое и включает в себя совокупность экономических, организационных, коммерческих, правовых, административных, финансовых и других отношений, складывающихся между изготовителями, потребителями и организациями производственной инфраструктуры в процессе поставок товаров по поводу закупок или продаж.

Система хозяйственных связей торговли с промышленностью представляет собой совокупность форм, методов и рычагов взаимодействия предприятий,объединений, фирм, отраслей экономики с потребителями продукции.

Система хозяйственных связей включает в себя, в частности:

участие торговых организаций в разработке промышленными предприятиями планов производства товаров посредством предоставления заказов и заявок;

хозяйственные договоры;

контроль над соблюдением договорных обязательств;

применение экономических санкций;

участие в работе товарных бирж и оптовых ярмарок;

проверку качества (экспертизу) поставляемых товаров;

установление оптимальных финансовых взаимоотношений и проч.

Рациональные хозяйственные связи способствуют планомерному развитию экономики, сбалансированности спроса и предложения, своевременной поставки товаров народного потребления и продукции производственного назначения покупателям.

Формирование хозяйственных связей, их общее количество и сложность находятся под влиянием множества разнообразных факторов.

Наиболее существенные факторы:

масштабы общественного производства и сложность его отраслевой структуры;

процесс углубления специализации и производственной кооперации в промышленности;

ассортимент, объемы и качество производимой и потребляемой продукции.

От того, каким образом сформированы хозяйственные связи, от их структуры и организации во многом зависят экономические показатели сферы обращения.

Сложность проблемы организации хозяйственных связей между поставщиками и потребителями состоит в том, что в стране имеются сотни тысяч предприятий и организаций, находящихся в деловых многообразных контактах друг с другом, связанных обязательствами по взаимным поставкам продукции.

Договор поставки, его преимущества для торговых предприятий и порядок согласования условий поставки

Договор поставки — хозяйственный договор, является одной из разновидностей договора купли-продажи и аналогичен ему по форме. Согласно этому договору поставщик обязуется в назначенные сроки (срок), не совпадающие с моментом заключения договора, передать товар в собственность (полное хозяйственное ведение либо оперативное управление) покупателю, который обязуется принять товар и уплатить за него определенную денежную сумму.

Отличиями от договора купли-продажи являются:

особый субъект (в качестве поставщика может выступать индивидуальный предприниматель или коммерческая организация);

товары передаются для использования их в предпринимательской деятельности.

Особенности поставки товаров для государственных нужд определяются законодательством. Односторонний отказ от исполнения договора поставки (полностью или частично) без возмещения убытков другой стороне допускается при следующих случаях нарушения условий заключенного договора:

при неоднократной поставке товара ненадлежащего качества;

при значительной задержке оплаты покупателем поставленного товара сверх предусмотренных договором сроков или при объявлении его неплатежеспособным;

при существенном нарушении покупателем предусмотренной договором обязанности по выборке товара;

при систематической просрочке поставщиком поставки товара сверх предусмотренных в договоре сроков.

В настоящее время на правовое регулирование отношений договора поставки направлены десятки разно уровневых нормативных актов (как гражданско-правовых, так и смежных отраслей права, как частного, так и публичного права). В действующем гражданском законодательстве правовому регулированию договора поставки посвящён параграф 3 главы 30 ГК РФ. В статьях 506—524 ГК РФ рассматриваются вопросы по регулированию разногласий при подписании образца договора поставки, порядок поставки товара по договору, ассортимент поставляемого товара и другие аспекты взаимоотношений сторон по сделке.

Сущность лизинга его преимущества и основные задачи. Виды лизинга.

Лизинг — это комплекс имущественных отношений, возникающих в связи с приобретением имущества и последующей передачей его во временное пользование.

Это договор финансовой аренды, по которому лизингополучатель (арендатор) может использовать имущество, принадлежащее лизингодателю (арендодателя) и приобретенное по заказу лизингополучателя, за определенную периодическую плату. Важнейшим элементом этого договора является то, что юридическая собственность(сохраняемая лизинговой компанией) отделяется от экономического использования актива (находящегося во владении арендатора). Лизинговую компанию интересует способность арендатора осуществлять арендную плату, а не его кредитная история, активы или собственный капитал. Такой договор особенно удобен новым, малым или средним предприятиям, не имеющим длительной финансовой истории. Обеспечением сделки является само лизинговое имущество.

Основными преимуществами лизинга являются следующие:

он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

формально предприятию проще получить активы по лизингу, чем ссуду на их приобретение, так как предмет лизинга при достаточной ликвидности может одновременно выступать в качестве залога;

это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на арендованном оборудовании, учитывать сезонность бизнеса и т.п.);

он допускает различные формы и виды обеспечения;

он снижает риски, связанные с владением активами;

лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество;

он обеспечивает возможность получения квалифицированного сервисного и технического обслуживания и др.

К специфическим недостаткам лизинга можно отнести следующие:

конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в кредит;

необходимость внесения аванса в размере 25-30% от стоимости сделки;

платежи носят обязательный характер и производятся в установленные сроки независимо от состояния оборудования и результатов хозяйственной деятельности;

выгоды от ускоренной амортизации оборудования достаются лизингодателю;

увеличиваются финансовые риски предприятия;

требуются дополнительные гарантии или залог;

юридическая сложность сделки и др.

Преимущества лизинга для лизингополучателя

с помощью лизинга предприятие получает возможность решить проблему нехватки денежных средств по покупке оборудования;

отнесение лизинговых платежей на себестоимость продукции позволяет уменьшить налогооблагаемую базу по налогу на прибыль;

участники лизинговой операции могут применять механизм ускоренной амортизации с коэффициентом не более 3;

лизинг позволяет лизингополучателю более оперативно обновлять производственные мощности;

лизингодатели располагают хорошей маркетинговой информацией о состоянии рынка и качественных характеристиках товара;

в отличие от кредита при лизинге возврат средств возможен в форме продукции, произведенной на полученном по договору лизинга оборудовании;

гибкость проведения лизинговых платежей с учетом характера использования предмета лизинга, срока использования;

низкая вероятность отказа лизингополучателя от выполнения обязательств по договору лизинга;

возможность получения льгот по уплате таможенных платежей в случае использования схемы международного импортного финансового лизинга.

Необходимо учесть, что несмотря на все вышеперечисленные преимущества, у лизинга имеются и недостатки:

лизинг представляет собой сложную сделку и требует согласования интересов большого количества ее участников;

в некоторых отраслях оборудование может устареть раньше, чем закончится срок действия договора;

предприятие приобретает право распоряжения имуществом только после выполнения всех обязательств по договору лизинга.

Преимущества лизинга для лизингодателя

Безопасность сделки — право собственности на актив остается за лизингодателем.

Согласованность расходов — расходы и доходы от инвестиций идут параллельно.

Четкая определенность лизинговых платежей.

Уменьшение негативных последствий изменения конъюнктуры рынка — устанавливаются долгосрочные отношения с пользователем и относительно стабильные лизинговые платежи.

Возможность использования налоговых льгот.

Преимущества лизинга для продавца (производителя) имущества

Проведение активного маркетинга.

Установление обратной связи — оперативное выявление конструктивных недостатков оборудования.

Снятие риска неплатежа — оплату и гарантии берет на себя лизинговая компания.

Средство эффективной рекламы.

Повышение спроса на вспомогательное оборудование.

Ускорение темпа обновления выпускаемой модели.

Уменьшение негативных последствий изменения конъюнктуры рынка.

В мировой практике применяются разнообразные формы лизинга, каждая из которых характеризуется своими специфическими особенностями. К наиболее распространенным из них следует отнести:

операционный, или сервисный, лизинг (operatinglease);

финансовый, или капитальный, лизинг (financial lease);

возвратный лизинг (sale and lease back);

раздельный, или кредитный, лизинг (leveraged lease);

прямой лизинг (direct lease) и др.

Однако следует отметить, что все существующие виды подобных соглашений являются разновидностями двух базовых форм лизинга — операционного либо финансового.

Классификация форм лизинга

По отношению к арендуемому имуществу лизинг делится на чистый, предусматривающий, что все расходы по обслуживанию принимает на себя лизингополучатель; полный, при котором лизингополучатель принимает на себя все расходы по обслуживанию имущества, и частичный — на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на срочный, когда имеет место одноразовая аренда имущества, ивозобновляемый, при котором по истечении первого срока договор лизинга продлевается на следующий период. Разновидностью возобновляемого лизинга выступает генеральный лизинг, позволяющий лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов.

Виды лизинга в зависимости от состава участников (субъектов) сделки:

прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двусторонняя сделка). По действующим в настоящее время российским правилам лизинговая компания обязательно должна быть участником лизинговой операции, поэтому в России операции прямого лизинга невозможны;

косвенный лизинг, предусматривающий передачу имущества в лизинг через посредника;

раздельный лизинг (акционерный) — лизингом с участием нескольких компаний поставщиков, лизингодателей и с привлечением кредитных средств у ряда банков, а также со страхованием лизингового имущества и с возвратом лизинговых платежей с помощью страховых пулов. В зарубежной практике такой лизинг считается наиболее сложным.

Виды лизинга по типу имущества:

лизинг движимости (оборудование, техника, автомобили и т.п.), в том числе новой и бывшей в употреблении

лизинг недвижимости (здания, сооружения, суда, самолеты).

Виды лизинга по степени окупаемости имущества:

лизинг с полной (или близкой к полной) окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества;

лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только ее часть.

Виды лизинга в соответствии с признаками окупаемости (условиями амортизации):

финансовый;

оперативный лизинг.

Финансовый лизинг (капитальный) представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия договора (соглашения) между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

После завершения срока лизингового договора (соглашения) лизингополучатель может купить объект сделки по остаточной стоимости, заключить новый договор на меньший срок и по льготной ставке, вернуть объект сделки лизинговой компании.

Оперативный лизинг (сервисный) представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Он заключается чаще всего на срок от нескольких месяцев до трех лет.

В зависимости от принадлежности участников сделки (сектора рынка)лизинг подразделяется на внутренний(все участники сделки принадлежат одной стране) и международный (внешний) (один из участников сделки принадлежит другой стране).

Международный лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

По отношению к налоговым, амортизационным льготам различают лизинг с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п. и без использования льгот.

По характеру лизинговых платежей осуществляется разделение лизинга в зависимости от:

вида лизинга (финансовый, оперативный);

формы расчетов между лизингодателем и лизингополучателем:

денежные, когда все платежи производятся в денежной форме;

компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании, или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем;

смешанные, когда применяются обе указанные формы платежа;

состава учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т.д.);

применяемого метода начисления:

с фиксированной общей суммой;

с авансом;

с учетом выкупа имущества по остаточной стоимости;

с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

с учетом срочности внесения (в начале, середине или в конце периода платежа);

с учетом способа уплаты: равномерными равными долями; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора).

Виды лизинга по степени риска для лизингодателя:

необеспеченный лизинг, при котором лизингополучатель фактически не представляет лизингодателю никаких дополнительных гарантий выполнения своих обязательств. Следует отметить, что такой подход к гарантиям при лизинге имеет чисто российскую специфику, так как в других странах само лизинговое имущество, собственник которого — лизингодатель, является необходимым обеспечением лизинговой операции;

частично обеспеченный лизинг, подразумевающий наличие страхового депозита, покрывающего определенную долю расходов лизингодателя и «замороженного» на счетах кредитной организации до окончания срока договора и полного выполнения лизингополучателем своих обязательств;

гарантированный лизинг (обеспеченный), при котором риски распределяются между несколькими субъектами, выступающими гарантами лизингополучателя, либо страховыми компаниями, специализирующимися на страховании возврата лизинговых платежей, а также лизингового имущества.

Договор лизинга, его структура и порядок оформления. Расчет лизинговых платежей.

Трактовка лизинга, проведение подобных операций и их правовое регулирование в РФ имеют определенную специфику. Согласно законодательству (ст. 665 ГК РФ) по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить это имущество за плату во временное владение и пользование для предпринимательских целей.

Таким образом, под лизингом в РФ законодательно признается только финансовый лизинг, для которого характерны следующие специфические черты:

третий обязательный участник — поставщик оборудования;

наличие комплекса договорных отношений;

специальное приобретение оборудования для сдачи его в лизинг;

активная роль лизингополучателя;

обязательное использование предмета лизинга в предпринимательских

целях.

Правовое регулирование лизинга в РФ осуществляется на основе ГК РФ, Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» с последующими изменениями и дополнениями, а также НК РФ.

Согласно ст. 3 этого Закона предметом лизинга могут быть любые непотребляемые вещи (предприятия, имущественные комплексы, здания, сооружения, оборудование, транспорт, движимое и недвижимое имущество и т.п.), используемые для предпринимательской деятельности.

Предметом лизинга в РФ не могут быть:

земельные участки и другие природные объекты;

имущество, изъятое из оборота или ограниченное в обороте;

результаты интеллектуальной деятельности.

В соответствии со ст. 4 Закона «О финансовой аренде (лизинге)» субъектами лизинга являются:

лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Для определения реальной стоимости ресурсов следует разложить лизинговый платёж на составляющие. Формула расчёта лизинговых платежей: Лизинговый платёж = основной долг + (проценты по кредиту + налог на имущество + прочие дополнительные затраты) * 1,18 (НДС)

Факторинговые операции в торговле: условия применения и порядок оформления. Виды факторинга

Факто́ринг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс услуг для производителей ипоставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования,поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании являетсякредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги

Существует большое количество разновидностей факторинговых услуг, отличающихся друг от друга прежде всего степенью риска, который принимает на себя факторинговая компания.

Факторинг с регрессом (англ. recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме клиент, переуступивший долг, обязан возместить фактору недостающие денежные средства[2].

Факторинг без регресса (англ. non recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту)[2].

Факторинг бывает открытым (с уведомлением дебитора об уступке) и закрытым (без уведомления). Также он бываетреальным (денежное требование существует на момент подписания договора) и консенсуальным (денежное требование возникнет в будущем)[3].

При участии одного фактора в сделке факторинг называется прямым, при наличии двух факторов — взаимным[3].

При классификации видов факторинга стоит обратить внимание на инвойс-дискаунтинг, хотя он и имеет ряд существенных отличий, несмотря на то, что в нем присутствуют черты регрессного закрытого факторинга.

Факторинг называется внутренним (domestic factoring), если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

Факторинг называется внешним (чаще используется название международный факторинг)(international factoring), если фактор и его клиент (поставщик товара) являются резидентами разных государств.

Ценовая политика розничных торговых предприятий.

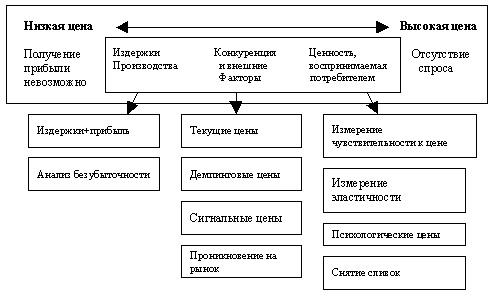

Ценовая политика - это общие принципы и методы, которых предприятие собирается придерживаться в сфере установления цен на продаваемые товары. Компания устанавливает уровень цен на свои товары, исходя из соображений получения прибыли от своей деятельности. Как правило, при выработке политики ценообразования принимаются во внимание издержки производства, конкуренция и спрос потребителей. Цены будут где-то в промежутке между слишком низкими, не обеспечивающими прибыли, и слишком высокими, препятствующими формированию спроса.

Если компания ориентирована в первую очередь на прибыль и в меньшей степени на объем рынка, то оправдано ценообразование на основе себестоимости (например, частная компания с небольшим оборотом, служащая цели одного хозяина или семейное предприятие, производственные компании). Этот метод еще называют затратным (от «ориентация на затраты»). В такой стратегии минимальная цена определяется издержками фирмы – нужно назначить за товар такую цену, чтобы она полностью покрывала все затраты по его закупкам, распределению, продвижению и продажам, включая норму прибыли. При этом сначала подсчитывают издержки, а затем определяют норму прибыли, которую хотелось бы получить.

Можно применять эту стратегию, когда спрос на товары неэластичен:

товар уникален, отсутствуют конкуренты (например, магазин торгует эксклюзивными авторскими ювелирными или швейными изделиями);

покупатели не сразу замечают повышение цен (если товар приобретают редко и он является показателем статуса или подарком или приобретается по особому случаю, например, дорогие вечерние платья, костюмы);

товар нужно продать для выполнения плана по обороту, избавиться от излишков (продажа сезонного товара в конце сезона по себестоимости для того, что бы не нести издержки на хранение товара).

В условиях острой конкуренции имеет смысл строить свое ценообразование с учетом конкурентной среды (все рынки, где существует достаточная плотность конкуренции: бытовая техника и электроника, продукты питания, одежда, обувь, товары для дома, книги, игрушки, отделочные и стройматериалы и т.п.). Задача ценообразования - поддержание цены на уровне конкурентов (или ниже) и максимальное снижение издержек. Причем издержки принимаются во внимание только для общего подсчета рентабельности компании в целом.

Приемы установления цен здесь разнообразны: от ценовых войн («удар по ценам!», «территория низких цен») до следования за лидером («найдете дешевле – мы вернем вам разницу!»). Как правило все методы сводятся к постоянному мониторингу цен конкурентов и донесения до покупателя информации: «А у нас лучше!».

При выходе на рынок и захвате доли рынка разумно будет ориентироваться на стратегию

ценообразование на основе потребительской ценности

. (Дорогие товары ограниченного спроса – ювелирные изделия, бутик вин, сигарный бутики, магазины подарков, или напротив, социальные магазины для ветеранов, пенсионеров).

Сколько стоит картина Пикассо? Если принимать во внимание стоимость материалов – холста и красок – то не очень дорого. Но на аукционе за нее платят миллионы. Это – та цена, которую покупатель готов платить. Потребительская ценность картины значительно превышает ее реальную себестоимость.

Эта стратегия характерна для рынков и товаров с неэластичным спросом (товары очень нужны покупателю или приобретаются для удовлетворения особенных потребностей). Для товаров с эластичным спросом и повседневных товаров может использоваться при низкой конкуренции (например, цены на новые модели телефонов магазин устанавливает очень высокие, потому что в округе нет магазинов, торгующих такими брендами или телефонными аппаратами вообще).

Цены могут быть установлены очень высокие (или напротив, очень низкие), если покупатель готов платить за них такую высокую (или наоборот, только очень низкую) цену. Так же как и в случае со стратегией на основе издержек, используется когда:

товар уникален, отсутствуют конкуренты (например, магазин торгует эксклюзивными авторскими ювелирными или швейными изделиями);

покупатели считают, что повышенная цена оправдана повышенным качеством товара.

Задача ценностного подхода к ценообразованию состоит вовсе не в том, «чтобы покупатели были довольны». Такую благосклонность нетрудно приобрести и за счет больших скидок с цен. На самом деле ценностное ценообразование призвано обеспечить получение большей прибыли за счет достижения выгодного для фирмы соотношения «цена/издержки».

Каждый из способов имеет свои преимущества и недостатки. Эффективно работающая компания сочетает все три стратегии в рамках ценообразования по всему ассортименту. Каждая стратегия оперирует методами ценообразования, которые помогают эту стратегию осуществлять. Однако сами методы в рамках данной статьи мы не рассматриваем – это большая тема для отдельного разговора.

Ценовая политика наряду с ассортиментной является частью общей стратегии и отражает общие цели компании.

Например, так может выглядеть политика ценообразования с учетом стратегических целей, которые ставит перед собой розничное предприятие:

Процесс ценообразования в коммерческой деятельности предприятия