Лекция 6. Эффект финансового рычага

Понятие эффекта финансового рычага

Элементы финансового рычага

Правила использования концепции финансового рычага

6.1 Понятие эффекта финансового рычага

1. Эффект финансового рычага – это изменение уровня рентабельности собственных средств, порождаемое привлечением заемных средств, несмотря на платность последних.

Рис. 1. Схема оценки эффективности проектов.

![]() ЭФР=(1-НП)*(ЭР-СРСП)*ЗС/СС

ЭФР=(1-НП)*(ЭР-СРСП)*ЗС/СС

где, НП – налог на прибыль,

ЭР – экономическая рентабельность,

СРСП – средняя расчетная ставка процента,

СС – собственные средства,

ЗС – заемные средства.

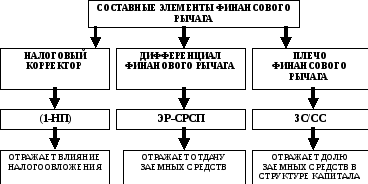

6.2 Элементы финансового рычага

Рис. 2. Состав и экономическое содержание

элементов финансового рычага.

Пример: Предприятия Фобос и Деймос обладают одинаковым объемом инвестиций и обеспечили равную рентабельность вложений. Отличия между ними связаны с разной структурой капитала, что привело к возникновению эффекта финансового рычага. Расчет ЭФР представлен в таблице 1.

Таблица 1.

РАСЧЕТ ЭФФЕКТА ФИНАНСОВОГО РЫЧАГА

|

№ п/п |

Показатель |

ПРЕДПРИЯТИЕ | |

|

ФОБОС |

ДЕЙМОС | ||

|

1 |

Собственные средства, т.р. |

1000 |

500 |

|

2 |

Заемные средства, т.р. |

|

500 |

|

3 |

Операционная прибыль, т.р. |

200 |

200 |

|

4 |

Средняя расчетная ставка процента, % |

0 |

15 |

|

5 |

Финансовые издержки по заемным средствам, т.р. |

0 |

75 |

|

6 |

Налогооблагаемая прибыль, т.р. |

200 |

125 |

|

7 |

Налог на прибыль, т.р. |

48 |

30 |

|

8 |

Прибыль после налогообложения, т.р. |

152 |

95 |

|

9 |

Экономическая рентабельность, % |

20 |

20 |

|

10 |

Рентабельность собственных средств, % |

15,2 |

19 |

|

11 |

Эффект финансового рычага, % |

0 |

3,8% |

Итак, при одинаковой экономической рентабельности в 20% налицо различная рентабельность собственных средств, получаемая в результате иной структуры финансовых источников. Эта разница в 3,8 процента и есть уровень эффекта финансового рычага (ЭФР).

Рис. 3. Алгоритм оценки эффекта финансового рычага

и рентабельности собственных средств.

Внимание!!! Серьезная ошибка: средняя расчетная ставка процента, как правило, не совпадает с процентной ставкой, механически взятой из кредитного договора.

СРСП=ФИ/ЗС*100

ФИ – все фактические финансовые издержки по всем кредитам за анализируемый период.

Э то

самая часто используемая формула на

практике формула вычисления средней

цены, в которую обходятся предприятию

заемные средства. Но есть и более тонкие

способы расчета. Можно, например,

рассчитывать эту величину не по

среднеарифметической, а по средневзвешенной

стоимости различных кредитов и займов,

можно также причислять к заемным

средствам деньги, полученные предприятием

от выпуска привилегированных акций.

то

самая часто используемая формула на

практике формула вычисления средней

цены, в которую обходятся предприятию

заемные средства. Но есть и более тонкие

способы расчета. Можно, например,

рассчитывать эту величину не по

среднеарифметической, а по средневзвешенной

стоимости различных кредитов и займов,

можно также причислять к заемным

средствам деньги, полученные предприятием

от выпуска привилегированных акций.

Рис. 4. Условие отнесения на себестоимость платы за заемные ресурсы.

Рис. 5. Возможности применения концепции финансового рычага.