49. Сдельная форма оплаты труда: аккордная, сдельно-премиальная, сдельно-прогрессивная.

Сдельная заработная плата – форма оплаты труда наемного работника, при которой заработок зависит от количества произведенных им единиц продукции или выполненного объема работы с учетом их качества и условий труда.

Наиболее целесообразно использовать сдельную оплату:

- потребность в увеличении объемов производства

- наличие количественных показателей работы, кот.зависят от работника

- необходимость стиля работы к увеличению объемов работы

- возможность увеличения объемов выполненной работы, не в ущерб качеству

-возможность точного определения объема выполненной работы и контроля за качеством

-при использовании технических обоснований норм труда.

При использовании сдельной формы платы труда существует опасность: снижение качества, ухудшение обслуживания оборудования, нарушение режима технологического процесса, нарушение требований техники безопасности, перерасход сырья и материалов.

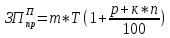

Аккордная система заработной платы– это такая систем, при которой заработок рабочего (группы рабочих) определяется за весь объем качественно произведенной ими работы. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего комплекса работ независимо от сроков их выполнения. Такая система оплаты труда применяется обычно при разовых и договорных работах, как правило, ремонтных, отделочных.При сдельно-премиальнойсистеме рабочему-сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о нормировании. Заработок рабочего по сдельно-премиальной системе определяется по формуле:

,

где р – размер премии в процентах к

тарифной ставке за выполнение

установленных показателей и условий

премирования; к – размер премии за

каждый процент перевыполнения

установленных показателей и условий

премирования, %; п – процент перевыполнения

установленных показателей и условий

премирования.

,

где р – размер премии в процентах к

тарифной ставке за выполнение

установленных показателей и условий

премирования; к – размер премии за

каждый процент перевыполнения

установленных показателей и условий

премирования, %; п – процент перевыполнения

установленных показателей и условий

премирования.

При сдельно-прогрессивной системетруд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам.

Сдельная форма оплаты труда может применяться индивидуально для каждого работника, а может иметь коллективные формы. Заработок бригады рабочих (Збр) определяется по формуле:

Збр=Pбр*Qбр, где Рбр– бригадная сдельная расценка за единицу производимой продукции, р., Qбр– объем работ, выполненный бригадой, натур.ед.

50. Повременная форма оплаты труда: сущность, условия применения, виды

Повременная заработная плата (наиболее распространена) – это 1) форма оплаты труда наемного работника, при которой заработок зависит от количества фактически отработанного времени с учетом квалификации работника и условий труда; 2) оплата за отработанное время, которое предусматривается тарифной системой.

Условия применения:

На конвейерных линиях с регламентированным ритмом;

На рабочих местах, где определяющим показателем работы считается обеспечение высокого качества продукции и работы;

На рабочих местах, где определение количественного результата труда требует больших затрат и нецелесообразно или вообще невозможно;

Если работник не может оказать непосредственного влияния на увеличение количественного результата работы, который определяется, прежде всего, производительностью оборудования или др. факторами.

Виды повременной заработной платы:

1 – простая повременная;

2 – повременно-премиальная.

1 – оплата труда производится за определенное количество отработанного времени независимо от количества выполненных работ.

По способу начисления: почасовая, поденная, помесячная.

где т – часовая (дневная) тарифная ставка рабочего соответствующего

разряда, р.; Т - фактически отработанное на производстве время, часов (дней).

2 – работнику не только начисляется заработная плата за отработанное время, но и премия за достижение определенных количественных и качественных показателей.

Эта форма предполагает выплаты премий на основании заранее установленных показателей, которые должны быть оговорены в Положении о премировании работников предприятия.

где р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; к – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; n– процент перевыполнения установленных показателей и условий премирования.