n1_001

.pdfДенежный рынок. Кредитно(денежная политика

В случае российской практики 1990*х годов таких связей между дина* микой процентных ставок и другими макропеременными практически не существовало: даже очень серьезные колебания ставки рефинансиро* вания практически не оказывали влияния на динамику ВВП, инвести* ций, инфляции и т. д., в чем можно убедиться, посмотрев соответствую* щие статистические данные. Динамика процентных ставок не оказывала существенного влияния и на приток иностранного капитала, гораздо большее значение имело общее состояние инвестиционного климата в стране.

Кейс 35

ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ

1.Экономическая загадка. В апреле 1998 г. фирма «ЛАДА инжиниринг» опубликовала в печати рекламу, в которой предлагала покупателям ав* томобили «Волга», «Газель» по ценам «на 25% ниже заводских». При этом другие автомобили: ВАЗ, «Шкода», «Фольксваген», «Вольво», продавались на обычных условиях, т. е. оптовая цена поставщика плюс торговая наценка. Объясните, как такое могло случиться.

2.Прогноз, направленный в прошлое. Рассмотрим следующую ситуацию. В начале 1991 г., пытаясь уменьшить обороты черного рынка, Прави*

тельство CCCР и Центробанк объявили об обмене 50* и 100*рублевых ку* пюр. При этом гражданам было дано только три дня для обмена крупных банкнот на более мелкие, чего многие сделать не успели.

Для такой политики было, возможно, два аргумента. Официальное со* ветское правительство намеревалось затруднить осуществление сделок на черном рынке. Считалось, что нелегальные торговцы часто использо* вали именно крупные купюры в своих сделках. Путем их отмены государ* ство надеялось значительно затруднить деятельность черного рынка.

В результате общее сокращение достигло 26 млрд руб., т. е. произошло приблизительно 20*процентное уменьшение номинального объема на* личных денег. Вероятно, премьер*министр Павлов надеялся, что сокра* щение номинальной денежной массы позволит при стабильной скорости обращения денег уменьшить совокупный спрос и давление на цены в сто* рону их повышения. В результате стимула к операциям на черном рынке не будет. Это, возможно, было самым важным аргументом в пользу обме* на купюр в 1991 г.

Как известно, данная мера не привела к желаемым результатам. Дав* ление на цены товаров и услуг в сторону их повышения продолжалось практически без изменений, и черный рынок процветал. Объясните, ка* кие ошибки допустили в своих прогнозах организаторы денежной ре* формы 1991 г. Какую меру в подобной ситуации могли бы предло* жить вы?

Университетская серия |

343 |

Денежный рынок. Кредитно(денежная политика

3.Религиозные каноны запрещают мусульманам участвовать в операциях, связанных с процентом. В основе этого запрета лежат следующие сооб* ражения1.

1.Процент вызывает тенденцию к накопительству, побуждает стрем* ление получить как можно больший доход без существенных затрат труда. В результате создается препятствие свободному притоку денежных средств в торговлю и бизнес. Деньги циркулируют главным образом среди богатых. Бедные, в том числе обладающие знаниями и способностью к труду, лишены средств. Они вынуждены постоянно прикладывать ог* ромные усилия, чтобы выполнить свои процентные обязательства. Это нарушает фундаментальный принцип культурного и социоэкономиче* ского единства общества.

2.Когда отдельное лицо или организация занимает некоторую сумму у другого лица (например, для ведения торговли) и обязуется помимо нее выплатить дополнительную сумму (т. е. процент) за пользование деньгами в течение определенного периода, то это сразу ставит стороны в неравное положение. Заемщик платит больше, чем он занял (невыгод* ное положение), а кредитор извлекает выгоду без всяких усилий (выгод* ное положение).

3.При получении процентной ссуды некоторые заемщики не всегда заинтересованы в строгом соблюдении сроков погашения основной сум* мы кредита, так как не уверены, что будут в состоянии регулярно выплачи* вать что*либо сверх процентов, которые могут оказаться непомерными. Так они попадают в порочный круг ежемесячного погашения процентов, выделяя лишь незначительные суммы на погашение основного долга.

4.Классическими примерами общепринятой системы ссудного про* цента являются кредит по открытому счету и ипотечный кредит. В рам* ках беспроцентной системы независимо от конкретно применяемого ин* струмента заемщик уверен, что его усилия и платежи в конечном счете на* правляются на погашение основной суммы задолженности. Это служит стимулом упорного труда ради погашения кредита.

5.В системе кредита на основе процента кредитор имеет сильную мо* тивацию, поскольку ему гарантирована выплата как основной суммы, так и процента. История свидетельствует, что этот тип отношений дал толчок феодализму, ростовщичеству, применению жестоких методов взимания дол* га. Даже сегодня некоторые агентства по взысканию долгов (инкассирующие

1 Шейх М., Кэхилл Дж. Основные принципы организации беспроцентного банковского дела // Проблемы теории и практики управления. 1999. № 6. С. 24–30.

Кейс 35. Вопросы для обсуждения

учреждения), стремясь получить вознаграждение от кредитора, постоянно тревожат заемщиков, а в случае неспособности последних погасить ссуду прибегают к конфискации собственности, обеспечивающей основные жизненные потребности.

6.В бизнесе этичной является лишь та ситуация, когда индивид по* лучает вознаграждение («делает деньги») пропорционально затратам ум* ственного и физического труда. При процентной сделке кредитор не при* кладывает никаких усилий и не тратит никаких денег, но тем не менее по* лучает основную сумму и проценты. Даже в случае, когда бизнес заемщика,

вкоторый он инвестировал ссуду, терпит убыток, кредитор ожидает воз* врата основной суммы плюс проценты.

7.В условиях системы процентного кредита заемщик вынужден изы* скивать бизнес, который может принести прибыль, достаточную для вы* платы процентов и удовлетворения собственных нужд. Бремя процент* ных платежей заставляет заемщиков обращаться к высокоприбыльным, но аморальным или бесполезным для общества видам бизнеса. Без давле* ния процентных платежей вероятность инвестирования заемных средств

влегальные виды бизнеса была бы значительно больше.

8.В рассматриваемых условиях большинство кредиторов не имеет конкретного интереса в хозяйственной деятельности заемщика. Их забо* тит лишь погашение ссуды и получение процентов в назначенные сроки. В случае упадка бизнеса заемщика кредитор воздерживается от дальнейше* го кредитования. Если же контрагенты объединены партнерскими отно* шениями, кредитор становится заинтересованным в деле заемщика. На* пример, при ухудшении положения, вызванном нехваткой средств, у кре* дитора есть стимулы к поддержке бизнеса с целью выхода из кризиса.

9.Наконец, общепринятая процентная банковская система ведет к неравенству между богатыми и бедными. Примером крайней зависимо* сти от процента служит тот факт, что Федеральная резервная система США может изменить процентную ставку в целях воздействия на рост на* циональной экономики. Повышение процентной ставки обычно означа* ет замедление экономического роста. Недостатки процентной системы отмечают и многие западные эксперты.

Насколько, по вашему мнению, справедливы упреки в адрес западной денежно*кредитной системы? Какую экономическую роль процента игнори* рует мусульманская система, считая «несправедливым» его получение? Пред* ложите доводы «в защиту» процента по каждому «пункту обвинения». Какую систему взаимодействий банков и предпринимателей могли бы предложить вы, если бы существовал запрет на взимание процентов?

344 |

Университетская серия |

Университетская серия |

345 |

Денежный рынок. Кредитно(денежная политика

4.Прочитайте отрывок из книги русского экономиста начала XX в. Сер* гея Федоровича Шарапова «Бумажный рубль (его теория и практика)» (1898). Оцените, насколько высказанные в данном труде идеи соответ* ствуют современным представлениям об основных принципах денеж*

ного обращения. Определите свое мнение по данному вопросу.

«Мы видим в жизни явление с точки зрения западных финансистов почти необъяснимое: русский рубль, величина совершенно отвлеченная, на деле изображаемая бумажкой, не имеющей сама по себе никакой ценности, ибо потребовать законной валюты за прекращением размена нельзя и не у кого, отлично ходит и обладает замечательной внутренней устойчивостью...

По западному взгляду, в такой стране жить нельзя, как нельзя жить в стране, где не обеспечены жизнь, честь, собственность. А мы живем,

иесли нам приходится иногда плохо, то по причинам совершенно проти* воположным, нежели на Западе. Запад все ищет гарантий против возмож* ных злоупотреблений верховной власти, находит эти гарантии в золоте

иакционерных национальных банках и попадает в безысходную кабалу к бирже и ее царям. Россия добивается только одного: полной и настоя* щей свободы для своей единоличной верховной власти, твердо веруя, что эта власть абсолютно нравственна и доброжелательна и что все экономи* ческие бедствия и неурядицы проистекают от недоразумений или зло* употреблений исполнителей царской воли, умевших так или иначе уйти от контроля и вызвать верховную власть на несвободное решение.

Поясним это на примере выпуска денежных знаков.

Огромность и разносторонность государственной работы в такой ко* лоссальной стране, как Россия, таковы, что Русскому Государю нет ни ма* лейшей возможности быть специалистом ни в какой области государст* венного управления. Его специальность — видеть перед собой беспре* рывно общую картину России в самых магистральных ее линиях, смотреть на русскую жизнь с самой возвышенной точки зрения. Детали если ему и доступны, то не иначе, как в виде частных примеров, объяс* няющих направление магистралей... Министр финансов находит, что для потребностей промышленности, торговли наличного количества денеж* ных знаков мало и необходим их новый выпуск. На Западе ничего не сто* ит подготовить в желательном смысле парламентское голосование, а по* тому там спешат оградить страну от самой возможности выпуска, выры* вая у правительства Национальный банк — экономическое сердце страны, создавая последнему независимое положение и обусловливая зо* лотое обеспечение для банковых билетов...

Кейс 35. Вопросы для обсуждения

Если бы существовала истинная финансовая наука, если бы госуда* рям, начиная с Александра II, не приходилось доверяться искусству вы* двинутых общественным мнением или случаем лиц, призванных к заве* дованию государственным хозяйством, можно бы смело быть уверенным, что такая же мудрая осторожность была бы проявлена и в остальных от* раслях финансового дела. Не было бы произведено ни бесполезной ломки старых кредитных учреждений, были бы найдены иные финансовые ос* нования для великой реформы 1861 г., иначе были бы выстроены русские железные дороги, не было бы сделано столько угнетающих Россию внеш* них и внутренних займов. Но финансовой науки не было, были теоре* тики*доктринеры, рядившиеся в западную ученость. Верховная власть волей*неволей санкционировала на веру ряд мероприятий, объема и сущ* ности коих не понимали даже сами их авторы, один за другим сходившие со сцены, натворя бед России.

Вот почему здоровая и ясная финансовая теория, не чужая, не заимст* вованная, а своя, оригинальная, построенная на тех же началах, на коих зиждется и наша государственность, — так необходима для нас.

До сих пор разработке этой теории, возникновению истинной финан* совой науки мешал наш бессознательный европеизм, отвергавший самые ее начала. Но его пора проходит.

Эти начала, утраченные Западом, но без коих вся западная культура лишается своего фундамента и вырождается в нечто постепенно теряю* щее даже образ человеческий, — любовь и доверие, составляющие в своем целом единое нравственное начало, западною финансовой наукой совер* шенно игнорируемое. Наша верховная власть есть порождение и предста* витель именно нравственного начала, начала полного доверия и любви

иполной свободы действий. Да, верховная власть без всякого протеста

ипротиводействия, без всякого парламентского вотума вправе завтра же выпустить или сжечь сколько угодно знаков, мало того, вправе объявить самую печальную войну, заключить самый невыгодный для России трак* тат. Но то, что она вправе, еще не значит, что она сделает, а если случайно

исделает, то не иначе, как по недоразумению, с самым искренним жела* нием добра стране или поддавшись ловко проведенному обману, преду* преждать и охранять Государя от которого есть первый и священнейший долг верноподданного. Наша сила, наши гарантии лежат в том, что исто* рия создала и поставила нашу самодержавную государственную власть в положение ежеминутной ответственности перед Богом и собой, созда* ла ей условия полнейшего бескорыстия и беспристрастия, окружила

346 |

Университетская серия |

Университетская серия |

347 |

Денежный рынок. Кредитно(денежная политика

ее народной совестью и живым же народным мнением. При правильном действии указанных условий, при самодержавии истинном и свободном, без всяких формальных ограничений не может не получить самого осто* рожного самого консервативного правительства в мире. Нравственная сила — такая великая сила, что наша верховная власть, даже среди обста* новки, сильно уклонившейся от идеалов старой допетровской Руси, в во* просах экономических чаще ошибается в смысле чрезмерной осторожно* сти, чем риска. Вечный недостаток у нас свободных бумажных знаков лучшее тому доказательство.

Эту аргументацию мы считаем совершено научною, ибо нравственное начало есть вполне положительная величина, долженствующая иметь в финансовой науке строго определенное значение. Введя ее в рассужде* ние, мы можем точно, научно определить внутреннюю стоимость бумаж* ного рубля.

Внутренняя стоимость, покупная сила бумажного рубля основывается на нравственном начале всенародного доверия к единой, сильной и сво* бодной верховной власти, в руках коей находится управление денежным обращением.

Это нравственное начало действует в том направлении, что все несо* вершенства существующей денежной системы сводит к простым ошиб* кам и недоразумениям, совершенно устраняя всякие иные дурные эле* менты, коль скоро определилось убеждение верховной власти в их вред* ности».

Ответы

1.Это была не единственная фирма и не единственный товар, продавае* мый в то время таким образом. Автозавод в Нижнем Новгороде, фор* мируя себестоимость своей продукции, затратным методом учитывал в ней стоимость запчастей, материалов, электроэнергии и проч., за ко* торые он заплатил денежными суррогатами (векселями, долговыми расписками и прочими квазиденьгами) или получил по бартеру. Заме* нители денег всегда оказываются дешевле реально (порой, намного), чем «живые» деньги, так как их ликвидность ниже. Но при этом номи* нальная стоимость квазиденег намного превышает их реальную стои* мость. То есть суррогатов нужно больше для оплаты товаров или услуг, однако при этом номинальная стоимость данного товара или услу* ги (бухгалтерская стоимость, рассчитанная с учетом всех «затрат»

Кейс 35. Вопросы для обсуждения

по бухгалтерским документам) растет. Фирма же продает автомобили покупателям только за «живые» деньги. Можно привести еще много подобных примеров: Указ президента о снижении тарифов на элек* троэнергию для тех предприятий, которые рассчитываются «настоя* щими» деньгами (1998 г.) и т. д.

2.Ключевой параметр при анализе данной ситуации — это скорость об* ращения денег. Она может быть стабильной только в условиях ста*

бильной экономики с низким и достаточно предсказуемым уровнем инфляции.

А ее тогда в России не было. Создание ее продолжается.

Кроме того, следует учитывать и то, что пока рост предложения денег опережает рост спроса на них, покупательная способность сокращается. А на динамику денежного спроса и предложения влияет, как известно, масса факторов.

3.Выступление «адвоката» денежно*кредитной системы, построенной по принципам рыночной экономики западного типа, могло бы выгля* деть так:

1.Стремление к накопительству присуще всем людям без их разли* чия по вероисповеданию. Денежные накопления являются гарантией обеспеченной старости, страховкой в случае жизненных неудач. Наличие такой страховки позволяет идти на предпринимательский риск.

2.Для бедных в странах с развитой рыночной экономикой существу* ет особая система социальной поддержки. Процент — дополнительный доход домохозяйств, не связанный с текущими затратами труда. А увели* чение дохода, как известно, способствует росту потребления, повышает качество жизни, стимулирует инвестиции в будущее производство.

Именно через финансовый сектор, важную роль в котором играют кредитные учреждения, обычно и поступают дополнительные вливания денежных средств в торговлю и бизнес. Без гарантий процентного дохода частный сектор лишился бы мощного источника внешнего финансирова* ния инвестиций. Долевое участие в финансировании, конечно, возмож* но, но, как правило, несет больший риск потенциальному инвестору, так как не гарантирует получение дохода, а значит, может оказаться менее приемлемым для него.

В современной экономике благодаря потребительскому, ипотечному и прочим кредитам даже относительно бедные слои населения получают доступ к благам, качественной медицине, образованию, жилищным усло* виям, ранее для них недоступным, что улучшает качество их жизни,

348 |

Университетская серия |

Университетская серия |

349 |

Денежный рынок. Кредитно(денежная политика

снимает социальную напряженность и, в конечном итоге, способствует «культурному и социоэкономическому единству общества».

3.Кредитор всегда имеет альтернативные варианты применения де* нежного капитала. Кроме того, давая ссуду, он разделяет предпринима* тельский риск заемщика. Кредитный процент является платой за риск

иоценкой альтернативной стоимости кредита.

4.Заемщики при получении процентной ссуды должны провести точные предварительные расчеты сроков осуществления проекта и вы* брать наиболее рациональный вариант. Это должно способствовать наи* более эффективному размещению производственных ресурсов, в чем об* щество, безусловно, заинтересовано.

5.Система капиталистического процента призвана стимулировать не упорный, а в первую очередь эффективный труд.

Владелец финансового капитала в любом случае должен получать до* ход от предоставления этого капитала другому лицу во временное пользо* вание (если это, конечно, не благотворительность). Будет ли этот доход называться процентом, или рентой, или как*то иначе, не изменит сути вопроса. Иначе возможность привлечения денежных средств «со сторо* ны» исчезнет в принципе. А пострадают от этого, в первую очередь, те, кто как раз не обладает достаточными суммами для реализации своих це* лей: мелкий и средний бизнес, менее обеспеченные слои населения. Со* хранится ли у них «стимул к упорному труду», если перспектива улуч* шить, к примеру, жилищные условия отодвинется лет на тридцать?

6.Современное законодательство стран с рыночной экономикой за* прещает конфискацию собственности, обеспечивающей основные жиз* ненные потребности (единственное жилье, необходимые предметы быта

ит. п.). Оказание давления на заемщика, оказавшегося банкротом, — уг* розы в любой форме и т. п. — преследуется по закону.

7.Вознаграждаться должны не только умственный и физический труд, но также предпринимательские и инновационные способности. Без инноваций не было бы прогресса.

В современной банковской системе основной источник кредитных средств — депозиты населения, т. е., по сути, это сбережения домохо* зяйств, накопленные к настоящему времени. А сбережения — это часть заработанного дохода, которая не была потрачена на текущее потребле* ние, а инвестирована в будущее. Как правило, за этими деньгами тоже стоят «затраты умственного и физического труда», только в прошлом. Этично ли требовать от людей рисковать своими сбережениями без га* рантированного дохода, даже если в стране отсутствует инфляция?

Кейс 35. Вопросы для обсуждения

8.Не только аморальный или бесполезный для общества бизнес мо* жет быть высокоприбыльным. И не все легальные виды бизнеса исполь* зуют ограниченные ресурсы достаточно эффективно. Контроль соблюде* ния закона в бизнесе — отдельная проблема экономических систем, при* сущая не в меньшей степени и мусульманским странам.

9.Специализация в производственной или финансовой деятельно*

сти увеличивает ее эффективность. Банковская система осуществляет своего рода естественный отбор, но при этом неудачники не погибают, для этого существуют специальные системы государственной поддержки малого бизнеса.

10. Неравенство между богатыми и бедными действительно сущест* вует, но эта проблема решается другими методами. Зависимость от про* цента национальной экономики является не только недостатком, но это делает ставку процента инструментом макроэкономического регулирова* ния. Конечно, необходимо уметь его грамотно применять.

В реальной практике мусульманских экономик существуют следую* щие виды партнерских отношений между банком и заемщиком.

Mushaarakah (регулярное партнерство). Напоминает по форме обычное партнерство с участием в прибылях, распространенное на Западе. В обоих случаях стороны могут создавать такое партнер* ство по собственному выбору и согласовывать долевое участие в прибылях или убытках с помощью контракта. Если кредитор ста* новится участником торговых операций с согласованной долей участия в прибылях или убытках, то такая сделка приобретает справедливый характер. Фундаментальное различие состоит в от* сутствии процентных отношений в исламском типе партнерства.

Zakah (обязательная благотворительность). Мусульмане обязаны 2,5% стоимости своей собственности направлять на благотвори* тельность. Власти организуют Baitui Zakah (дом благотворительно* сти) для сбора и распределения благотворительных средств, кото* рые используются для помощи нуждающимся и обеспечения об* щественных работ, а также проектов улучшения быта. В условиях исламского запрета на процент обязательная благотворительность играет определенную роль в инвестиционном процессе. Этот инстру* мент противодействует накопительству богатых. Состоятельные ин* дивиды могут свободно тратить свои деньги вместо того, чтобы сбере* гать их с целью получения процента. Использование средств для фи* нансирования общественных и частных проектов способствует

350 |

Университетская серия |

Университетская серия |

351 |

Денежный рынок. Кредитно(денежная политика

процветанию бизнеса и торговли, развитию экономики. Уровень обязательной благотворительности в 2,5% — лишь минимум. Лицо или организация могут пожертвовать и больше. Такие дополни* тельные взносы в благотворительный фонд повышают его возмож* ности в распределении средств.

Qardul Hasanah (беспроцентная ссуда). Данный термин буквально переводится как «хорошая ссуда». Это означает предоставление лицу или организации беспроцентной ссуды, возвращаемой в со* гласованный срок. Если заранее ясно, что лицо не сможет возвра* тить ссуду, деньги могут быть предоставлены в форме обязательной или добровольной благотворительности.

Baitui Maal (государственное казначейство). Ислам выдвигает кон* цепцию государственного казначейства, которое обеспечивает фонды для удовлетворения общественных потребностей. Важней* шим источником поступлений здесь служат налоги, взимаемые со* гласно законодательству уполномоченным ведомством исламского правительства.

4.С точки зрения сторонников неоинституционального направления эко* номики, недостатки аргументов С. Ф. Шарапова заключаются в том, что он видит основу стабильности денежно*кредитной системы (а про* должая рассуждение, — всей экономической системы) в доверии гра* ждан верховной власти в лице государя. Доверие, следовательно, явля* ется персонифицированным.

Последующая история XX века показала, что такого рода доверие таит

всебе огромные возможности для экономического развития страны, но

вто же время может оказаться смертельно опасным. Примеры фашист* ских режимов в Италии и Германии, сталинского режима в Советском Союзе служат тому подтверждением.

Демократическое управление в странах Запада основано на доверии деперсонифицированном. То есть вся политическая и экономическая система западных демократий служит тормозом для проявлений негатив* ных сторон личности, находящейся у власти. Потенциал системы может быть использован только на пользу обществу. Таким же образом устроена и денежно*кредитная система по западному образцу.

Система, передающая управление ресурсами общества в руки одного лица, описанная С. Ф. Шараповым, есть, по сути, командная экономика. И совершенно верно отмечено, что она может быть успешной и весьма эффективной тогда, когда все граждане и верховная власть решают одну

Кейс 35. Вопросы для обсуждения

иту же задачу: достижение успеха государства в той или иной отрасли — экономической, политической или военной. Это можно рассматривать как производство продукта высшего порядка.

Ксожалению, эта задача нередко противоречит целям достижения благополучия каждого гражданина в частных аспектах данных задач. По* тому, что названные цели требуют производства большего количества благ более низких порядков.

Из анализа экономической истории и теории экономических циклов можно сделать вывод о том, что приоритеты в ряду экономических целей периодически меняются, и в определенные моменты исторического

иэкономического развития общественно полезными оказываются демо* кратические принципы (деперсонифицированное доверие), а в иные вре* мена — принципы командной экономики, основанные на персонифици* рованном доверии.

352 |

Университетская серия |

МАКРОЭКОНОМИЧЕСКАЯ ДИНАМИКА. ЭКОНОМИЧЕСКИЙ РОСТ

Кейс 36

ЭКОНОМИЧЕСКИЙ СПАД ИЛИ ЭКОНОМИЧЕСКИЙ ПОДЪЕМ?

Таблица 1

Периферийная экономика: основные показатели за отдельно взятые годы

|

1995 г. |

|

1999 г. |

|

2002 г. |

2003 г. |

2004 г. |

2005 г. |

|

|

|

|

|

|

|

|

|

Макроэкономические показатели |

|

|

|

|

||||

Прирост реального ВВП, % |

6,1 |

|

8,6 |

|

–3,8 |

8,5 |

6,3 |

4,9 |

ВВП, млн долл. |

3225 |

|

4201 |

|

3619 |

3998 |

4655 |

4929 |

ВНД, млн долл. |

3699 |

|

4932 |

|

3835 |

4251 |

4884 |

5119 |

ВВП на душу населения, долл. |

1380 |

|

1478 |

|

1146 |

1221 |

1372 |

1398 |

ВНД на душу населения, долл. |

1583 |

|

1736 |

|

1215 |

1298 |

1440 |

1452 |

Прирост реального ВНД на душу населения, % |

7,9 |

|

4,1 |

|

–8,9 |

6,2 |

1,5 |

–0,1 |

Внутренние расходы, % от ВВП |

151,8 |

|

163,0 |

|

145,8 |

150,2 |

150,7 |

154,5 |

Население и трудовые ресурсы |

|

|

|

|

||||

Население, млн чел. |

2,34 |

|

2,84 |

|

3,16 |

3,27 |

3,39 |

3,53 |

Безработица, % от рабочей силы |

26,6 |

|

21,2 |

|

41,3 |

33,4 |

32,5 |

28,9 |

Общая занятость, тыс. чел. |

417 |

|

588 |

|

477 |

564 |

578 |

633 |

в государственном секторе |

51 |

|

103 |

|

115 |

119 |

131 |

145 |

в метрополии и поселениях |

50 |

|

127 |

|

49 |

55 |

50 |

63 |

Финансовый баланс, % от ВВП |

|

|

|

|

||||

Государственные доходы |

13,2 |

|

23,8 |

|

8,2 |

19,1 |

20,5 |

21,9 |

Текущие расходы |

15,3 |

|

22,5 |

|

27,6 |

31,4 |

32,0 |

34,3 |

Совокупные расходы |

25,5 |

|

29,8 |

|

28,2 |

32,3 |

32,8 |

35,1 |

Текущий баланс |

–2,1 |

|

1,3 |

|

–19,4 |

–12,3 |

–11,5 |

–12,4 |

Общий баланс |

–12,3 |

|

–6,0 |

|

–20,0 |

–13,2 |

–12,3 |

–13,3 |

Внешняя торговля |

|

|

|

|

|

|

||

Экспорт товаров и услуг, млн долл. |

499 |

|

684 |

|

420 |

433 |

482 |

665 |

Импорт товаров и услуг, млн долл. |

2176 |

|

3353 |

|

2130 |

2404 |

2751 |

3352 |

Кейс 36. Экономический спад или экономический подъем?

Окончание табл. 1

Торговый баланс, % от ВВП |

–52,0 |

–63,6 |

–47,2 |

–49,3 |

–48,7 |

–54,5 |

Баланс торговли с метрополией, млн долл. |

–1388 |

–1766 |

–1149 |

–1370 |

–1623 |

–1943 |

Баланс торговли с метрополией, % от ВВП |

–43,0 |

–42,0 |

–31,8 |

–34,3 |

–34,9 |

–39,4 |

Импорт из метрополии/частное потребление П, % |

56,5 |

54,5 |

43,6 |

43,4 |

44,6 |

51,5 |

Общий товарооборот П с метрополией/общий |

3,7 |

3,7 |

2,1 |

2,2 |

2,2 |

2,4 |

товарооборот метрополии, % |

|

|

|

|

|

|

Торговля П с метрополией/общий товарооборот |

78,8 |

68,0 |

69,0 |

69,1 |

70,3 |

70,1 |

П, % |

|

|

|

|

|

|

Дополнения к таблице

Валовой национальный располагаемый доход включает чистый факторный доход и чистые текущие трансферты.

В 1999–2005 гг. доноры вдвое увеличили свою поддержку в среднем с 500 млн долл. США в год в период до 2000 г. до более 1 млрд долл. после 2001 г. (средний показатель чистых текущих трансфертов со* ставлял 1,3 млрд долл. в год).

В период с 2000 по 2005 гг. периферия утратила примерно 1/3 своих основных фондов в результате разрушения государственных и част* ных материальных активов, а также их чрезмерной эксплуатации.

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

Последствия сокращения помощи: прогнозы для периферийной экономики |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Год |

|

Реальный ВВП, |

|

|

|

|

Реальный ВНРД |

||||||

|

|

млн долл. США 1997 г. |

|

на душу населения — |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

долл. 1997 г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Базовый |

|

Сокращение помощи |

|

Базовый |

|

Сокращение помощи |

||||||

|

сценарий |

|

|

|

|

|

|

|

сценарий |

|

|

|

|

|

Сценарий I |

|

Сценарий II |

|

Сценарий I |

|

Сценарий II |

||||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уровень |

|

Потери |

|

Уровень |

|

Потери |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2002 |

3839 |

|

|

|

|

|

|

|

1613 |

|

|

|

|

2005 |

4646 |

|

|

|

|

|

|

|

1690 |

|

|

|

|

2006 |

5030 |

3995 |

|

1035 |

|

3410 |

|

1620 |

1663 |

|

1296 |

|

1082 |

2007 |

5583 |

3836 |

|

1747 |

|

3023 |

|

2560 |

1718 |

|

1217 |

|

956 |

2008 |

6019 |

5374 |

|

645 |

|

4836 |

|

1184 |

1753 |

|

1680 |

|

1547 |

Совокупные потери |

3428 |

|

|

|

|

|

5364 |

|

|

|

|

|

|

354 |

Университетская серия |

Университетская серия |

355 |

Макроэкономическая динамика. Экономический рост

Окончание табл. 2

Год |

|

|

Занятость, тыс. человек |

|

|

Уровень безработицы, % |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Базовый |

|

Сокращение помощи |

|

|

Базовый |

Сокращение помощи |

||||||

|

|

сценарий |

|

|

|

|

|

|

|

сценарий |

|

|

|

|

|

|

Сценарий I |

Сценарий II |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уровень |

Потери |

Уровень |

Потери |

|

Сценарий I |

Сценарий II |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2002 |

|

477 |

|

|

|

|

|

|

|

41,3 |

|

|

|

|

2005 |

|

632 |

|

|

|

|

|

|

|

28,9 |

|

|

|

|

2006 |

|

698 |

608 |

90 |

553 |

146 |

26,7 |

36,9 |

43,0 |

|||||

2007 |

|

756 |

592 |

164 |

502 |

254 |

25,0 |

42,0 |

51,4 |

|||||

2008 |

|

805 |

731 |

74 |

674 |

131 |

23,1 |

30,9 |

36,8 |

|||||

Совокупные потери |

|

|

|

328 |

|

531 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

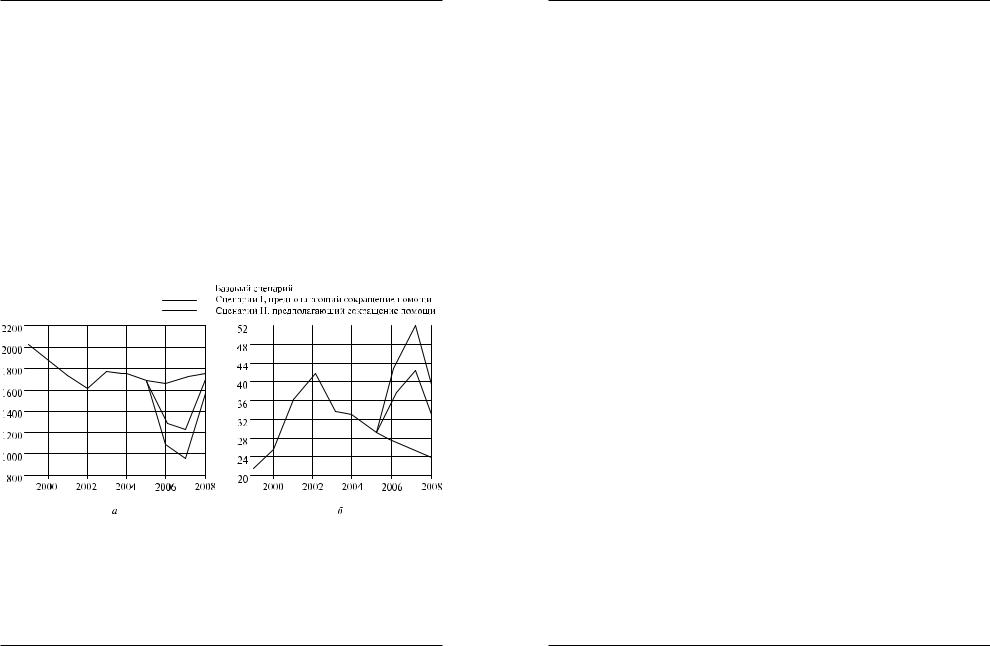

Рис. 1. Последствия сокращения помощи:

а — ВНРД на душу населения, долл. по курсу 1997 г.; б — уровень безработицы, %

Объектом нашего исследования послужит периферийная (развиваю* щаяся) страна — часть мирового хозяйства, где сохраняется и по сей день структурная привязка страны к воспроизводственному процессу более развитой страны (метрополия). Причем основные насущные проблемы,

Кейс 36. Экономический спад или экономический подъем?

определяющие перспективу социально*экономического развития пери* ферии, сохраняются и по сей день:

сокращение местной ресурсной базы;

чрезмерная зависимость от внешних источников дохода (междуна* родная помощь, внешние финансовые трансферты);

неблагоприятные потоки торговли и рабочей силы;

отраслевые диспропорции;

сокращение продуктивных инвестиций;

ускоренное разрушение основных фондов и сельскохозяйственно* го производственного потенциала.

Задание

Проанализируйте основные макроэкономические показатели эконо* мики периферии (табл. 1, 2 и рис. 1) и на основе разумных предположе* ний выявите перспективы ее развития в сторону либо экономического спада, либо экономического подъема.

Ответ

Исследование предлагается провести студентам в пределах двух вре* менных периодов (2003–2005 гг., 2006–2008 гг.), сопоставляя их с пред* шествующими годами.

I этап анализа (табл. 1, 2003–2005 гг.)

В 2002 г. экономика периферии пережила глубочайший спад: ее реаль* ный ВВП опустился ниже уровня пяти предыдущих лет. С такой низкой отметки в 2003 г. начался экономический подьем. Но сравнение с собы* тиями периода 1999–2002 гг. указывает на нестабильность ситуации, ил* люстрацией чему может послужить сопоставительный анализ макроэко* номических показателей табл. 1: периоды 2003–2005 гг. с 1999–2002 гг.

1.Оценки данных табл. 1 указывают на то, что в 2003 г. подъем экономики периферии начался с низкого уровня 2002 г. Согласно оценкам, темпы роста ВВП достигли 5% в 2005 г., когда уровень ВВП превысил показа* тель 1999 г. По большей части рост в течение последних трех лет (2003–2005 гг.) был обусловлен, на наш взгляд, ежегодными вливания* ми в виде текущих трансфертов (главным образом донорских средств),

356 |

Университетская серия |

Университетская серия |

357 |

Макроэкономическая динамика. Экономический рост

чистая сумма которых составляла приблизительно 1,3 млрд долл. в год, что равнялось примерно одной трети годового ВВП.

2.Вместе с тем экономический рост не был достаточным, чтобы обеспе* чить возврат к уровню реального дохода на душу населения в 1999 г. Несмотря на то что рост реального валового национального дохода (ВНД) на душу населения составлял, согласно оценке на период 2002–2005 гг., 7,7%, этот показатель был все еще примерно на 25% ни* же зарегистрированного в 1999 г. уровня в размере 1860 долл.

3.Уровень безработицы в 2005 г. составлял примерно 29% при общем числе безработных в 260 000 человек, что указывает на его сокраще* ние по сравнению с уровнем 2004 г., когда этот показатель составлял 33%. На протяжении четырех лет подряд периферийной экономике удавалось увеличивать число занятых. Вместе с тем в условиях бедст* венного состояния экономики и низких темпов роста капиталовло* жений «платой» за рост занятости стало падение производительности труда.

4.Ускоренное разрушение основных фондов и сельскохозяйственного производственного потенциала породило интерактивный механизм, который в конечном счете ведет к сокращению внутреннего производ* ства периферии и, таким образом, к уменьшению способности пери* ферии прокормить себя. Соответственно возрастает зависимость от внешней поддержки как источника дохода и от импорта (главным об* разом из метрополии) для удовлетворения существующих потребно* стей. Это находит свое отражение в сохраняющемся высоком показа* теле отношения внутренних расходов (потребление) к ВВП, который, по оценкам 2005 г., составляет 155%. Это указывает на то, что 55% внутренних расходов покрываются не за счет внутреннего производст* ва, а, соответственно, за счет чистого импорта или увеличения торгового

дефицита. Этот последний показатель вырос с 1,7 млрд долл. в 2002 г. до 2,7 млрд долл. в 2005 г. вследствие резкого увеличения импорта

и сокращения экспорта.

5.В то же время доля дефицита в торговле с метрополией в общем торго* вом дефиците периферии увеличилась с 67 до 72%; это указывает на то, что дефицит в торговле с метрополией рос более быстрыми тем* пами по сравнению с дефицитом в торговле с остальными странами мира. Крупный дефицит в торговле с одним партнером служит свиде* тельством еще одного аспекта уязвимости периферийной экономики

Кейс 36. Экономический спад или экономический подъем?

к потрясениям, вызываемым действиями этого партнера. В то время как торговля с периферией составляет лишь незначительную часть об* щего объема торговли метрополии, в общем объеме торговли перифе* рии доля метрополии составляет приблизительно 70%. Накопленный общий дефицит в торговле с метрополией в 2000–2005 гг. был на 33% выше общей чистой суммы текущих трансфертов из других стран мира за тот же период. При том что среднегодовой дефицит в торговле

сметрополией превышал 1,5 млрд долл., средний показатель чистых текущих трансфертов составлял менее 1,2 млрд долл. в год. Это озна* чает, что общий объем средств, полученных от международного сооб* щества в период текущего кризиса, не покрывает дефицита в торговле

сметрополией.

6.С другой стороны, как видно из табл. 1, расчетный торговый дефицит в 2005 г. составлял 54,5% от ВВП, в том числе дефицит по счетам с мет* рополией — 39,4% от ВВП. Это означает, что из каждого доллара про* дукции, произведенной в стране, 55 центов приходится на непогашен* ные финансовые обязательства перед остальными странами мира, в том числе 40 центов — экономике метрополии.

В этой связи сохраняют свою актуальность рекомендации в отноше*

нии важности уменьшения зависимости периферии от экономики метро* полии за счет:

а) |

увеличения внутренних инвестиций; |

б) |

поощрения потребления продукции отечественного производства; |

в) |

поддержки национальных производственных секторов; |

г) |

диверсификации торговых партнеров; |

д) |

увеличения международной помощи периферии в целях поддер* |

жания минимальных уровней дохода, требуемых для устойчивого эконо* мического подъема. Кроме того, экономика периферии должна быть го* това выдерживать новые односторонние меры, которые могут иметь соот* ветствующие последствия для экономических отношений с метрополией и национальных интересов экономической безопасности периферии.

II этап анализа (табл. 2, рис. 1, 2006–2008 гг.)

Эти новые условия напоминают обстоятельства периода 2000–2002 гг., когда экономика потеряла 15% ВВП, с той важной разницей, что на этот раз донорская поддержка сократится наполовину, в то время как в преды* дущем случае она удвоилась. Проведем анализ трех сценариев на основе макроэкономической модели периферийной экономики.

358 |

Университетская серия |

Университетская серия |

359 |

Макроэкономическая динамика. Экономический рост

Базовый сценарий. Экономика продолжает развиваться в соответст* вии с тенденцией периода 2002–2005 гг. При этом предполагается,

что а) сокращения государственных расходов не происходит;

б) ограничения на передвижение товаров будут ослаблены; в) ограничения на передвижение рабочей силы сохраняются в соот*

ветствии с политикой закрытости; г) чистый объем текущих трансфертов будет уменьшаться на 10–20%

ежегодно в период 2006–2008 гг., что отражает сокращение донорской поддержки по мере экономического роста.

Сценарий I, предполагающий сокращение помощи. Данный сценарий

предполагает:

а) сокращение в 2006 и 2007 гг. всех государственных расходов на 30% по сравнению с уровнями базового сценария;

б) ужесточение ограничений на передвижение товаров по сравне* нию с базовыми уровнями до 150%;

в) ужесточение ограничений на передвижение рабочей силы по сравнению с базовыми уровнями на 10%;

г) уменьшение чистой суммы текущих трансфертов по сравнению

сбазовыми уровнями до 30%.

Сценарий II, предполагающий сокращение помощи. Данный сцена*

рий является еще более сложным:

а) общая сумма государственных расходов сократится на 50%; б) ужесточение ограничений на передвижение товаров составит

200%; в) ужесточение ограничений на передвижение рабочей силы со*

ставит 20%; г) чистая сумма текущих трансфертов сократится на 50%.

В табл. 2 отражены результаты моделирования этих трех сценариев. Согласно предположениям базового сценария экономика продолжает расти темпами примерно 9% в год, а занятость увеличивается более чем на 100 000 человек в период 2006–2008 гг.

Вместе с тем этого недостаточно для того, чтобы показатель валового на' ционального располагаемого дохода (ВНРД) из расчета на душу населения вернулся к уровню 1999 г. (рис. 1, диаграмма 1), или же для того, чтобы уро' вень безработицы составил менее 20% (рис. 1, диаграмма 2). Данный сцена' рий предполагает, что, хотя ослабление ограничений на передвижения това' ров будет способствовать достижению позитивных результатов, эти меры

Кейс 36. Экономический спад или экономический подъем?

будут недостаточны для того, чтобы вернуть периферийную экономику на путь устойчивого восстановления.

Даже при наиболее мягком варианте (сценарий I) перспективы вну* шают тревогу. Если эти условия сохранятся до конца 2007 г., продукт эко* номики уменьшится на 18%, вернувшись к самому низкому уровню (2002 г.), а уровень безработицы — к показателям 2002 г. Реальный ВНРД на душу населения может упасть примерно до 1200 долл., т. е. до уровня, не отмечавшегося на протяжении жизни уже целого поколения. Совокуп* ные потери для экономики в 2006–2008 гг. составят 3,5 млрд долл. потен* циального ВВП.

При сценарии II, предполагающем сокращение помощи, картина вы* глядит еще более мрачной. Ожидается, что продукт экономики к концу 2007 г. сократится на 35% по сравнению с 2005 г., и даже на 21% по сравне* нию с 2002 г. Ожидается, что ВНРД на душу населения упадет до уров* ня 1000 долл. в год, что составляет меньше половины этого показателя в 1999 г. Более половины рабочей силы окажется в положении безработ* ных. Экономические потери при таком сценарии будут колоссальными. В период 2006–2008 гг. потенциальное совокупное сокращение ВВП мо* жет составить 5,4 млрд долл., что существенно превышает показатель ВВП 2005 г. Показатель потенциального сокращения занятости может достичь 531 000 человеко*лет за тот же период, что составляет 84% от об* щего числа рабочих мест в 2005 г. Даже если предположить, что в полной мере возобновится донорская поддержка и будут ослаблены ограничения на передвижение, потенциальные потери ВВП и занятости продолжат расти. Это свидетельствует о том, что условия, подобные тем, что форми* руются сейчас, оказывают долгосрочное отрицательное воздействие на экономику, которое сохранится и после того, как будут устранены не* благоприятные условия.

Основной вывод заключается в том, что сокращение донорской под* держки периферии, наряду с дальнейшим ужесточением введенных мет* рополией мер, приведет к очередному витку «отрицательного развития», который будет гораздо более серьезным, нежели кризис 2002 г., от которо* го экономика еще не оправилась.

360 |

Университетская серия |