3.4 Расчет экономического эффекта от проектируемых

мероприятий

Экономический эффект от применения проектируемых природоохранных мероприятий может быть получен вследствие:

- освобождения предприятия от штрафов;

- продажи побочных продуктов, образующихся при очистке (переработке);

- предотвращенного экологического ущерба.

Расчет экономического эффекта можно представить в виде формулы

![]()

где Т – экономия за счет представленных выше мероприятий в расчете на 1 м3;

V год – годовой объем обрабатываемого сырья.

3.5 Расчет основных показателей экономической

эффективности и выводы о целесообразности проектируемого

производства

Основными показателями экономической эффективности инвестиционных решений являются:

- срок окупаемости капитальных вложений;

- чистый дисконтированный доход;

- внутренняя норма рентабельности.

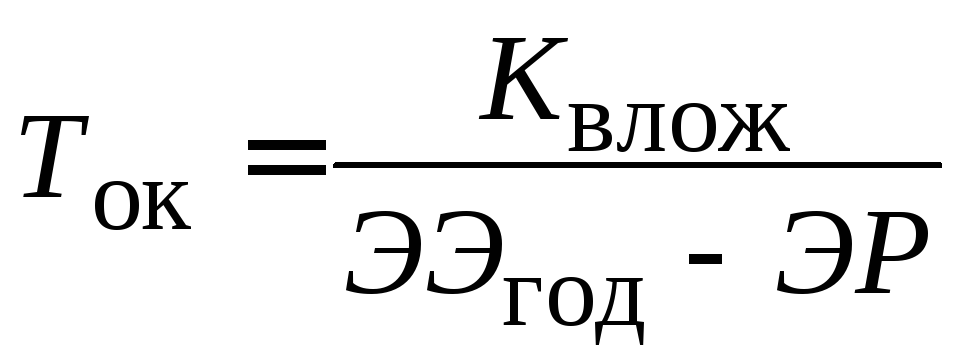

Срок окупаемости – период, в течение которого восстанавливается первоначальная стоимость проекта. Данный показатель определяется с помощью формулы

,

,

где Квлож - капитальные вложения;

ЭЭгод - экономический эффект за год;

ЭР - эксплуатационные расходы.

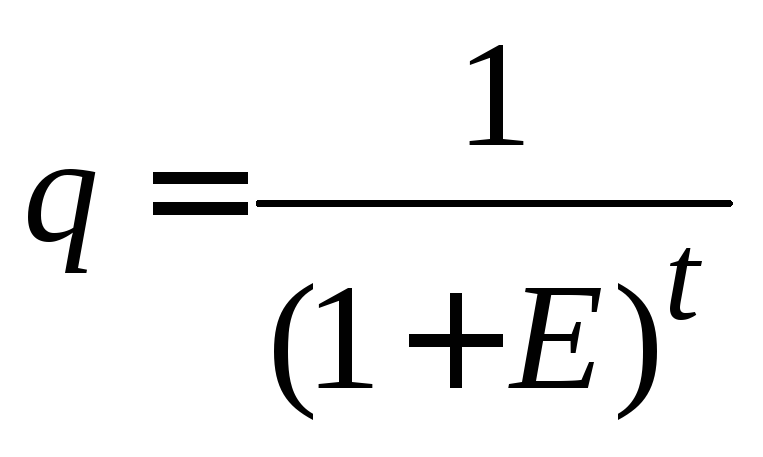

Дисконтирование дохода применяется для оценки будущих денежных поступлений (прибыль, проценты) с позиции текущего момента.

Чтобы учесть такую разность в ценности денег сегодняшних и завтрашних, в расчетах принято умножать будущие доходы на коэффициенты дисконтирования. Эти коэффициенты (дисконтные множители) рассчитываются по следующей формуле:

,

,

где Е – ставка дисконта (расчетный процент, банковская ставка, процент/100);

t - период расчета (фактический срок службы объекта), лет.

Ставка дисконта – это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Это требуемый инвестором уровень доходности.

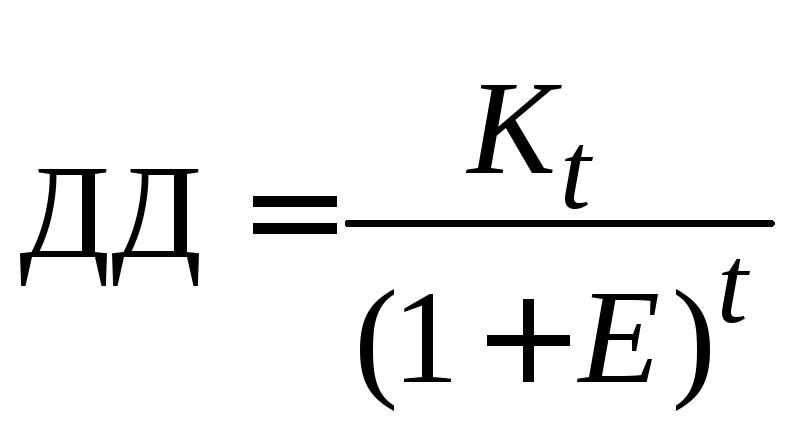

Дисконтированный доход равен:

,

,

где Кt – будущий доход.

Пример:

На реализацию проекта необходимы инвестиции в размере 120000 руб. Ожидаемые доходы (П+АО) по годам составят: 1 – 25000 руб., 2 – 35000 руб., 3 – 48000 руб., 4 – 52000 руб. Ставка рефинансирования ЦБ РФ – 11 %. Определить срок окупаемости и дисконтированные доходы по годам.

За три года доходы составят 108000 руб., то есть окупить затраты за это время не удастся. Следовательно, в течение 4-го года необходимо покрыть еще 12000 руб. Определим время, за которое это произойдет (12000/52000=0,23 года или 3 месяца). Таким образом, срок окупаемости равен 3 года и 3 месяца.

Дисконтированные доходы по годам составят:

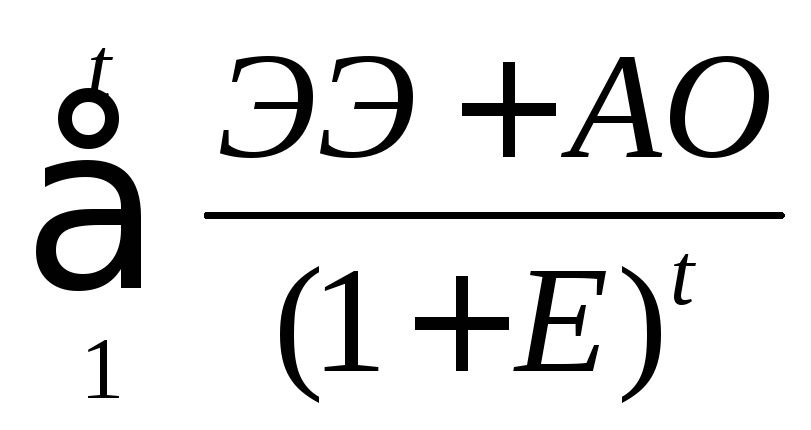

1 год – 25000 *

1/(1+0.1)![]() =

22728 руб.

=

22728 руб.

2 год – 35000 *

1/(1+0.1)![]() =

28924 руб.

=

28924 руб.

3 год – 48000 *

1/(1+0.1)![]() =

36063 руб.

=

36063 руб.

4 год - 52000 *

1/(1+0.2)![]() =

35515 руб.

=

35515 руб.

За первые три года дисконтированные доходы составляют 87715 руб. Следовательно, для покрытия всей суммы инвестиций не хватает еще 32 285 руб. на это уйдет 11 месяцев (32285/35516+0.91) года.

Значит, с учетом дисконтирования срок окупаемости составит 3 года 11 месяцев.

Таким образом, срок окупаемости можно рассчитать с дисконтированием или без него. Соответственно получатся два разных срока окупаемости.

Чистый дисконтированный доход от применения природоохранных мероприятий (ЧДД) рассчитывается так:

ЧДД = ![]() - К.

- К.

Чистый дисконтированный доход представляет собой разницу между приведенной к настоящему уровню суммой поступлений от реализации проекта и суммой капитальных затрат. Значение ЧДД характеризует абсолютную величину экономического эффекта, который будет получен за срок службы объекта. Если величина ЧДД положительна, то проект признается эффективным и обеспечивающим уровень инвестиционных вложений не менее принятой нормы дисконта.

Внутренняя рентабельность капитальных вложений (Е) рассчитывается по формуле

-

К

= 0.

-

К

= 0.

Величина Е характеризует относительную эффективность капитальных вложений. Проект считается эффективным, если расчетное значение Е превышает его нормативную величину.

На основании проведенных расчетов заполняется таблица 21, в которой указываются все итоговые технико-экономические показатели. Данная таблица выносится на плакат форматом А1 на защите дипломного проекта.

На основании анализа основных технико-экономических показателей делаются краткие выводы о целесообразности применения данного проекта.

Если в процессе выполнения дипломного проекта рассчитываются другие показатели, характеризующие природоохранные проекты, то они также могут быть приведены в таблице 21.

Таблица 21 – Технико-экономические показатели

проектируемого объекта

|

Наименование показателя |

По проекту |

|

1. Годовой выпуск продукции, м3 |

|

|

2. Себестоимость обработки (очистки), руб. |

|

|

3. Стоимость электроэнергии, затраченной на очистку 1000 м3оборотной воды, руб. |

|

|

4. Стоимость ОПФ, тыс. руб. |

|

|

5. Капитальные вложения в ОПФ, руб. |

|

|

6. Удельные капитальные вложения, руб./м3 |

|

|

7. Численность ППП, чел. |

|

|

в т.ч. основных рабочих, чел. |

|

|

8. Годовой фонд заработной платы, тыс. руб., |

|

|

в т.ч. основных рабочих, чел. |

|

|

9. Годовая производительность на 1 рабочего, 1000 м3/чел. |

|

|

10. Фондовооруженность, тыс. руб./ чел |

|

|

11. Срок окупаемости, лет |

|

|

12. Срок окупаемости с учетом дисконтирования, лет |

|

|

13. Чистый дисконтированный доход, руб. |

|

|

14. Внутренняя норма доходности |

|

В выводах необходимо отразить общие результаты повышения эффективности производства и дать рекомендации по технической возможности и экономической целесообразности реализации принятых в проекте решений в действующем (проектируемом) производстве, а также провести анализ социальных аспектов принимаемых решений (улучшение условий труда, повышение его безопасности и т.п., включая вопросы охраны окружающей среды.