6kurs_fk_zao_1sem / 6kurs_fk_zao_1sem / Долгосрочная финансовая политика / KogdenkoVG Аналитическое обеспечение финансового менеджмента

.pdf11

ния в области управления финансами, прогнозировать будущее состояние организации и оценивать ее стоимость.

В диссертации получены результаты, которые отвечают требованиям научной новизны.

1.Разработана концепция аналитического обеспечения финансового менеджмента, ориентированного на оценку и управление стоимостью бизнеса:

-раскрыто содержание информационного и аналитического обеспече-

ния финансового менеджмента с учетом современных рыночных ус-

ловий;

-показана взаимосвязь маркетинговых, инвестиционных, операцион-

ных и финансовых показателей деятельности организации с факто-

рами стоимости бизнеса;

-предложены методы комплексной оценки деятельности организации,

оценки перспектив развития бизнеса, анализа факторов стоимости бизнеса.

2.Разработана методология, обеспечивающая консолидацию основных аналитических процедур в единую систему обработки аналитической информации, направленную на обоснование управленческих решений,

оцениваемых по критерию «стоимость бизнеса»:

-систематизирована информация и аналитические процедуры, обес-

печивающие принятие решений в области финансового менеджмен-

та;

-сформировано содержание аналитического обеспечения маркетинго-

вой, операционной, инвестиционной, финансовой деятельности ор-

ганизации, обеспечивающее увязку результатов анализа с прогноз-

ными расчетами и оценкой стоимости бизнеса; предложены методи-

ки комплексной оценки организации и перспектив развития бизнеса;

-разработана аналитическая финансовая модель организации, пред-

ставляющая собой систему показателей финансовой отчетности,

расчетных индикаторов (в том числе прогнозных) и показателей стоимости бизнеса.

12

3.Сформировано аналитическое обеспечение маркетинговой, инвестици-

онной, операционной, финансовой деятельности организации:

-разработан комплекс показателей предварительного анализа, позво-

ляющий оценить ключевые индикаторы деятельности организации;

-сформировано аналитическое обеспечение маркетинговой деятель-

ности, включающее методику оценки внешней и внутренней рыночной среды организации, а также обоснование ее рыночной стратегии;

-предложено аналитическое обеспечение инвестиционной деятельно-

сти, включающее усовершенствованные методики анализа внеобо-

ротных активов;

-определено аналитическое обеспечение операционной деятельности,

в том числе предложена методика анализа расходов организации по

ресурсному и функциональному принципам, а также система ключе-

вых показателей для оценки результативности типичных бизнес-

процессов;

-сформировано аналитическое обеспечение финансовой деятельно-

сти; усовершенствована методика анализа средневзвешенной стои-

мости капитала, определяемой на основе рыночных и фактических значений; сформирована методика оценки балансовой и операцион-

ной финансовой устойчивости организации.

4.Сформировано аналитическое обеспечение комплексной оценки дея-

тельности организации:

-предложена методика анализа экономической прибыли на основе многофакторных мультипликативных моделей с учетом ресурсного

и функционального принципа разложения рентабельности продаж;

модифицирована методика анализа рентабельности собственного ка-

питала;

-уточнена методика факторного анализа устойчивого и внутреннего темпа прироста инвестированного капитала;

-разработана методика факторного анализа совокупного риска;

-развита методика анализа денежных потоков организации и налого-

вой нагрузки.

13

5.Сформировано аналитическое обеспечение решений относительно раз-

вития бизнеса и разработки финансовой стратегии:

-уточнена методика анализа инвестиционной привлекательности организации, основанная на использовании показателей инвестиционного анализа и идентификации фазы жизненного цикла бизнеса;

-предложена методика прогнозного анализа финансовой стратегии организации;

-усовершенствована методика оценки стоимости бизнеса и анализа факторов стоимости.

6.Разработана аналитическая финансовая модель организации и ее программное обеспечение, позволяющее автоматизировать аналитические процедуры, реализовывать сценарные прогнозные расчеты и оценивать их по критерию «стоимость бизнеса».

Теоретическая значимость работы состоит в том, что

исследование содержит целостную концепцию и методологию аналитического обеспечения финансового менеджмента, целью которого является управление стоимостью бизнеса, а также аналитические процеду-

ры, направленные на текущую оценку деятельности организации и анализ перспектив развития бизнеса, включая оценку факторов его стоимости в процессе аналитического обоснования принимаемых финансовых решений. Разработанные в диссертации методологические и методические положения могут быть использованы для дальнейшего развития теории и практики экономического анализа и финансового менеджмента.

Практическая значимость работы заключается в том, что разработанная концепция и методология позволяют повысить качество информационно-аналитического обеспечения решений по управлению фи-

нансами и на этой основе повысить эффективность деятельности органи-

зации и рост ее стоимости. Разработанные аналитические процедуры по-

зволяют диагностировать экономическое состояние организации в прошлом, прогнозировать его параметры на будущее и оценивать результативность управленческих решений на основе изменения стоимо-

14

сти бизнеса. При этом предложенные алгоритмы полностью адаптированы к реальной финансовой информации действующих организаций.

Разработанное аналитическое обеспечение методик может использо-

ваться в деятельности коммерческих организаций, аудиторских фирм, а

также в высших учебных заведениях при подготовке специалистов и ма-

гистров по специальностям «Бухгалтерский учет, анализ и аудит», «Фи-

нансы и кредит».

Апробация работы. Научные и практические результаты выполнен-

ной работы прошли апробацию в производственных, аудиторских органи-

зациях, учреждениях высшего профессионального образования.

Алгоритмы экономического анализа, предложенные автором, вне-

дрены в практику аналитической работы ФГУП «ВНИИА им. Н.Л.Духова» и используются для оценки текущей деятельности организации, для про-

гнозирования ее финансовых результатов, а также для анализа производст-

венно-финансовой деятельности по итогам года при подготовке годового отчета.

Методики экономического анализа, предложенные автором,

используются в практике аналитической работы ОАО «НЛМК» в качестве элементов системы управления стоимостью бизнеса.

Аналитические процедуры, разработанные в диссертации, в частно-

сти анализ показателей эффективности деятельности организации и оценки стоимости бизнеса, используются в ООО “ Аудиторская служба «СТЕК»”.

Модель апробировалась в течение 7 лет (с 2002 года) в учебном процессе Московского инженерно-физического института (государствен-

ного университета), Московского городского университета управления Правительства Москвы. Материалы диссертационной работы, а также про-

граммное обеспечение финансовой модели внедрены в учебный процесс и используются в преподавании учебных дисциплин «Теория экономического анализа», «Анализ финансовой отчетности», «Экономический анализ», «Комплексный экономический анализ хозяйственной деятельности», «Краткосрочная финансовая политика», «Долгосрочная финансовая политика», «Финансовый менеджмент» при подготовки студентов дневной и очно-заочной (вечерней) форм обучения в

15

Московском инженерно-физическом институте (государственном университете), Московском городском университете управления Правительства Москвы.

Основные положения диссертационной работы докладывались и обсуждались на научных сессиях Московского инженерно-физического института (государственного университета), Воронежского государствен-

ного университета (в 2003 – 2009 гг.).

Публикация результатов исследования. По материалам диссертации опубликовано 39 работ общим объемом 296,3 п.л., в том чис-

ле авторских 173,3 п.л., из них 12 статей в журналах, рекомендованных ВАК, общим объемом 4,7 а.п.л.; два научных издания; один учебник с грифом Министерства образования РФ (в соавторстве); два учебных посо-

бия с грифом УМО по образованию в области финансов, учета и мировой экономики.

Структура работы. Диссертационная работа включает в себя введение, четыре главы, заключение, библиографический список и приложения. Работа изложена на 365 страницах, содержит 22 рисунка, 19

таблиц.

II.ОСНОВНЫЕ ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1.Разработана концепция аналитического обеспечения финансового менеджмента, ориентированного на оценку и управление факторами стоимости бизнеса

Разработанная концепция основывается на тезисе о существенном расширении функций финансового менеджмента в современных условиях,

его ориентации на увеличение стоимости бизнеса и необходимости в этой связи совершенствования аналитического обеспечения финансового ме-

неджмента. Аналитическое обеспечение финансового менеджмента долж-

но включать анализ факторов стоимости бизнеса, в частности рентабель-

ности инвестированного капитала, средневзвешенной стоимости капитала,

темпа роста бизнеса. Для качественной оценки этих факторов в концепции предусмотрен комплексный анализ маркетинговой деятельности, оказы-

вающий влияние на темп прироста инвестированного капитала и его рен-

16

табельность; операционной деятельности, непосредственно влияющей на рентабельность инвестированного капитала; финансовой деятельности,

определяющей средневзвешенную стоимость капитала; а также инвести-

ционной деятельности, от которой в значительной степени зависит темп роста инвестированного капитала. Таким образом, аналитическое обеспе-

чение включает не только оценку финансовой и инвестиционной активно-

сти организации, но и ее маркетинговой и операционной эффективности, в

существенной степени влияющих на стоимость бизнеса через такие пер-

вичные факторы стоимости, как рентабельность инвестированного капита-

ла, а также темп его роста. В разработанной концепции аналитическое обеспечение финансового менеджмента включает процедуры, обеспечи-

вающие анализ маркетинговой деятельности – для обоснования рыночной и продуктовой стратегии организации; инвестиционной деятельности – для обоснования величины и направления инвестиций; операционной деятель-

ности – для обоснования операционной стратегии; финансовой деятельно-

сти – для обоснования стратегии финансирования и дивидендной полити-

ки. Кроме того, концепцией предусмотрены алгоритмы комплексной оцен-

ки эффективности бизнеса через такие показатели, как рентабельность собственного капитала, устойчивый и внутренний темп роста, уровень со-

вокупного риска. Еще одной отличительной особенностью разработанной концепции аналитического обеспечения финансового менеджмента явля-

ется то, что на завершающем этапе предполагается расчет прогнозных по-

казателей деятельности организации и определение стоимости бизнеса для оценки последствий принимаемых решений. Таким образом, разработан-

ные процедуры предназначены для текущего и прогнозного анализа фак-

торов стоимости и расчета стоимости бизнеса, являющейся итоговым по-

казателем и объективным критерием эффективности принимаемых реше-

ний.

В разработанной концепции аналитического обеспечения финансового менеджмента информационную базу, обеспечивающую при-

нятие решений, предлагается формировать в разрезе следующих массивов данных: показателей внешней среды, а именно макросреды, отраслевой среды, региональных и рыночных показателей, которые в совокупности

17

позволяют оценить степень привлекательности рынков и целесообразность инвестирования, а также показателей внутренней среды, которые предла-

гается группировать в разрезе маркетинговой, инвестиционной, операци-

онной, финансовой деятельности и комплексных показателей эффективно-

сти деятельности компании. В качестве информационной основы аналити-

ческого обеспечения рассматривается финансовая отчетность организации,

которая дополняется информацией о внешней и внутренней среде органи-

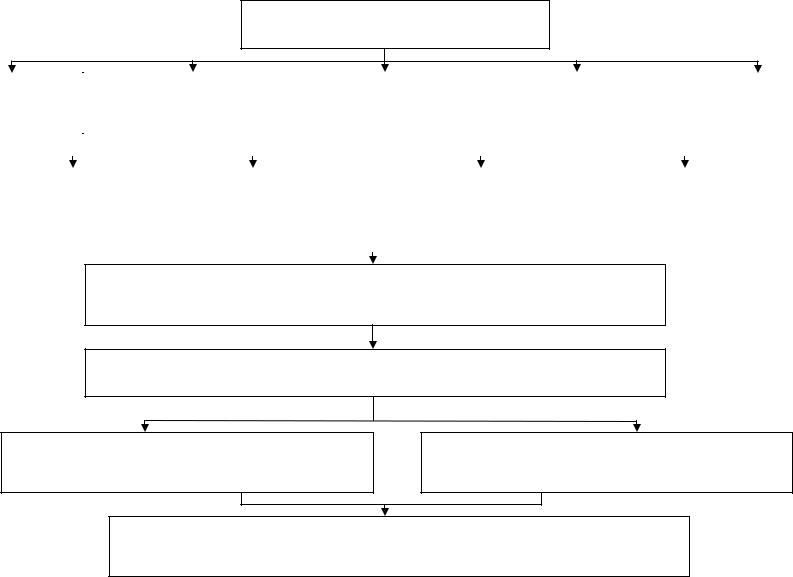

зации. Концепция реализована в виде алгоритма, который состоит из пяти этапов (рис. 1) и ориентирован на аналитическое обеспечение деятельно-

сти предприятий реального сектора экономики.

2.Разработана методология, обеспечивающая консолидацию основных аналитических процедур в единую систему обработки аналитической информации, направленную на обоснование управленческих решений, оцениваемых по критерию «стоимость бизнеса»

Методология аналитического обеспечения финансового менеджмен-

та представляет собой совокупность аналитических процедур, направлен-

ных на оценку первичных и вторичных факторов стоимости бизнеса и рас-

чет самой стоимости. Элементы аналитического обеспечения финансового менеджмента, формирующие основу разработанной финансовой аналити-

ческой модели организации, представлены в табл. 1.

Для обоснования эффективных маркетинговых решений организации необходима информация о внешней и внутренней рыночной среде, на ос-

нове которой реализуются такие аналитические процедуры, как анализ привлекательности рынков и устойчивости рыночных позиций компании

(матрица Мак-Кинзи); анализ продуктовой стратегии с использованием

ABC-XYZ анализа, анализа структуры продаж и портфельного анализа;

анализ адекватности ценовой политики и эффективности систем распреде-

ления продукции и стимулирования сбыта.

18

Аналитическое обеспечение финансового менеджмента

Предварительный |

|

1 |

этап. |

Аналитическое |

|

2 этап. Аналитическое |

|

3 этап. Аналитическое |

|

4 этап. Аналитическое |

|||||

этап. Оценка ключевых |

|

обеспечение |

маркетинговой |

|

обеспечение инвестиционной |

|

обеспечение операционной |

|

обеспечение финансовой |

||||||

покараметровзателейстоимости |

|

деятельности |

|

|

|

деятельности |

|

деятельности |

|

деятельности |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ эффективности |

|

Анализ инвестиционной |

|

Анализ эффективности |

|

Анализ стратегии |

||||

рынков и устойчивости |

|

активности, эффективности |

|

бизнес-процессов по крите- |

|

финансирования, дивидендной |

||||

рыночных позиций организа- |

|

использования внеоборотных |

|

риям: время, качество и |

|

политики, финансовой |

||||

ции |

|

активов |

|

издержки |

|

устойчивости организации |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ факторов, влияющих на первичные факторы стоимости:

рентабельность инвестированного капитала, средневзвешенная стоимость, темп роста инвестированного капитала

5 этап. Аналитическое обеспечение комплексной оценки деятельности организации и решений в области развития бизнеса

Анализ показателей комплексной оценки деятельности: экономическая прибыль, совокупный риск, рентабельность собственного капитала

Оценка перспектив развития бизнеса на основе анализа инвестиционной привлекательности, прогнозного анализа и оценки стоимости бизнеса

Основной оцениваемый параметр:

стоимость бизнеса

Рис. 1. Блок-схема аналитического обеспечения финансового менеджмента

19

На этом этапе обосновывается рыночная стратегия организации,

темп роста объема продаж, что определит дальнейшее развитие организа-

ции, его важнейшие финансовые показатели, в том числе и такие первич-

ные факторы стоимости бизнеса, как рентабельность инвестированного капитала и темп роста бизнеса.

Информационное обеспечение инвестиционной деятельности вклю-

чает данные о величине и направлениях инвестиций, информацию о вне-

оборотных активах, что позволяет оценить инвестиционную активность организации в настоящем и обосновать потребность в инвестициях на бу-

дущее. С этой целью предусмотрен расчет показателей состояния и эффек-

тивности использования основных средств, показателей стоимости нема-

териальных активов, а также показателей движения и доходности финан-

совых вложений. На основе этих аналитических процедур и с учетом опре-

деленного ранее темпа роста объема продаж рассчитывается потребность в инвестициях, что в значительной степени определяет такой первичный фактор стоимости бизнеса, как темп роста инвестированного капитала.

Информационное обеспечение операционной деятельности включает данные о ресурсах организации и расходах на них. Аналитическое обеспе-

чение операционной деятельности направлено на оценку эффективности использования ресурсов, в том числе оборотных активов, на анализ произ-

водительности труда персонала и на анализ расходов организации. В рам-

ках этих аналитических процедур обосновывается прогнозная длитель-

ность производственного, операционного и финансового циклов, а также показатели ресурсоемкости продукции, которые непосредственно влияют на важнейший фактор стоимости бизнеса – рентабельность инвестирован-

ного капитала.

Информационное обеспечение финансовой деятельности включает данные об источниках финансирования организации; с помощью разрабо-

танных аналитических процедур оценивается первичный фактор стоимо-

сти бизнеса – средневзвешенная стоимость капитала, а также финансовая устойчивость организации. В этом же блоке предусмотрена оценка диви-

дендной политики, и обоснование коэффициента капитализации прибыли в прогнозном периоде.

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

|

|

|

Информационно-аналитическое обеспечение финансового менеджмента |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||||

Решения |

в |

|

системе |

Информационное обеспечение |

|

|

Аналитическое обеспечение |

|

|

||||

управления финансами |

|

|

|

|

|

|

|

|

|

||||

|

|

1 |

|

|

|

2 |

|

|

|

|

3 |

|

|

Маркетинговая |

деятель- |

Макроэкономические показатели: темп прироста |

Анализ привлекательности рынков. Анализ конкурентных |

||||||||||

ность: |

|

|

|

ВВП, темп инфляции. |

|

|

позиций |

компании. |

Обоснование |

инвестиционных |

|||

- |

рыночная стратегия; |

Количественные и качественные характеристики |

приоритетов на основе матрицы Мак-Кинзи. Оценка |

||||||||||

- |

продуктовая |

страте- |

рынка. |

|

|

|

номенклатуры выпускаемой продукции на основе АВС-XYZ |

||||||

|

гия; |

|

|

|

Характеристика конкурентов и контрагентов ор- |

анализа, анализа структуры продаж, портфельного анализа. |

|||||||

- |

комплекс маркетинга |

ганизации. |

|

|

|

Анализ обоснованности стратегии ценообразования, |

|||||||

|

|

|

|

|

Цены, себестоимость и |

объем |

продаж, |

эффективности систем распределения и стимулирования |

|||||

|

|

|

|

|

характеристики |

системы |

ценообразования, |

сбыта |

|

|

|

|

|

|

|

|

|

|

распределения продукции, стимулирования сбыта |

|

|

|

|

|

|||

Инвестиционная |

|

Состав и стоимость внеоборотных активов |

Анализ |

стоимости, |

состояния |

и |

эффективности |

||||||

деятельность: |

|

|

организации. |

|

|

|

использования нематериальных активов и основных |

||||||

- |

стратегия |

управления |

Амортизация амортизируемого имущества. |

средств. Анализ направлений, целей и доходности |

|||||||||

|

реальными |

инвести- |

Характеристики |

нематериальных |

активов. |

финансовых вложений |

|

|

|

||||

|

циями |

|

|

и |

Показатели движения нематериальных активов, |

|

|

|

|

|

|||

|

финансовыми |

основных средств, финансовых вложений |

|

|

|

|

|

|

|||||

|

вложениями |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

||||||||||

Операционная |

|

Состав и стоимость оборотных активов, а также |

АВС-XYZ анализ запасов, анализ оборачиваемости запасов |

||||||||||

деятельность: |

|

|

кредиторской задолженности. |

|

|

Анализ |

структуры, |

качества |

и |

оборачиваемости |

|||

- |

стратегия |

управления |

Численность, состав персонала, характеристики |

дебиторской задолженности. Анализ операционного и |

|||||||||

|

оборотными активами |

персонала по возрасту, уровню образования, |

финансового цикла. Анализ оборотного капитала по |

||||||||||

|

и |

|

оборотным |

квалификации, другим признакам. |

|

источникам формирования и направлениям использования, |

|||||||

|

капиталом; |

|

Расходы организации |

|

|

анализ рентабельности оборотного капитала. Анализ |

|||||||

- |

стратегия |

управления |

|

|

|

|

показателей структуры, движения и производительности |

||||||

|

персоналом; |

|

|

|

|

|

труда персонала, анализ зарплатоотдачи. Факторный анализ |

||||||

- |

стратегия |

управления |

|

|

|

|

расходов |

|

|

|

|

||

|

расходами |

|

|

|

|

|

|

|

|

|

|

|

|