|

Дисциплина: Бухгалтерский учет |

Блок: 1 Теория бухгалтерского учета |

ЦЕЛИ ИЗУЧЕНИЯ блока:

Изучив данный блок, обучающийся будет знать:

предмет и метод бухгалтерского учета;

строение и назначение счета;

бухгалтерский баланс;

основные регистры синтетического и аналитического учета;

формы ведения бухгалтерского учета.

Будет уметь:

присваивать код счета;

составлять корреспонденцию счетов;

пользоваться планом счетов.

1.1. Предмет и метод бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет- это формирование документированной систематизированной информации об объектах, предусмотренных ФЗ 402 от 06.12.2011 » О бухгалтерском учете»,в соответствии с требованиями установленными федеральным законодательством и составление на ее основе бухгалтерской(финансовой )отчетности.

Бухгалтерский учет, постоянно совершенствуясь, становится важным звеном формирования рыночной экономики, языком бизнеса. Он призван способствовать лучшей организации управления, планирования, прогнозирования, анализа посредством обеспечения учетной информацией разных уровней.

В системном бухгалтерском учете отражается фактическая информация по каждому виду основных средств, материально-сырьевых, топливно-энергетических, трудовых, финансовых ресурсов, что позволяет осуществлять финансовую и хозяйственную деятельность, добиваться желаемых результатов.

Предметом бухгалтерского учета является имущество организаций, их обязательства и факты хозяйственной деятельности.

Факт хозяйственной деятельности- сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и \или движение денежных средств.

Объекты бухгалтерского учета:

1)факты хозяйственной деятельности; 2)активы; 3)обязательства; 4)источники финансирования; 5)доходы; 6)расходы.

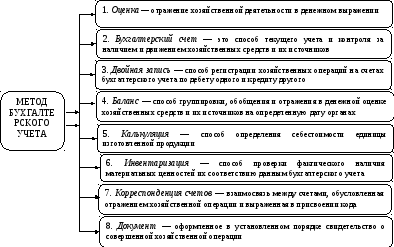

М етод

бухгалтерского учета — это совокупность

приемов и способов для отражения

финансовой и хозяйственной деятельности

предприятия.

етод

бухгалтерского учета — это совокупность

приемов и способов для отражения

финансовой и хозяйственной деятельности

предприятия.

1.2. Состав средств предприятия. Бухгалтерский баланс.

Хозяйственные средства участвуют в производственной деятельности предприятия и являются предметом отражения бухгалтерского учета. Они делятся на две большие группы:

По составу и размещению;

По источникам образования.

Для целей учета и анализа хозяйственной деятельности активы группируются по ряду признаков.

При классификации активов по видам их принято делить на ряд групп.

К первой группе относятся средства труда, включающие несколько видов активов, — основные средства, нематериальные активы, инвентарь и хозяйственные принадлежности.

Основные средства — это часть средств труда, с помощью которых человек воздействует в процессе производства на предметы труда с целью получения определенного продукта (работ, услуг). Главной особенностью основных средств является то, что они длительное время в неизменной натуральной форме функционируют в процессе производства и постепенно переносят свою стоимость на изготавливаемый продукт в виде амортизационных отчислений.

В бухгалтерском учете к основным средствам относят средства труда, по которым срок полезного использования превышает 12 месяцев, - здания и сооружения, машины и оборудование, инструменты, транспортные средства.

Основные средства эксплуатируются в сфере производства, в сфере обращения и во внепроизводственной сфере, создавая благоприятные условия для воспроизводства рабочей силы.

Нематериальные активы (НМА) - учетные объекты, не обладающие физическими свойствами, но позволяющие получать организации доход постоянно или в течение длительного срока их эксплуатации. К нематериальным активам относят объекты интеллектуальной собственности: исключительные авторские права на патенты, товарные знаки, базы данных, программы для ЭВМ. Нематериальные активы, как и основные средства, могут переносить свою стоимость на готовый продукт частями. Используются они и в сфере производства, и в сфере обращения.

Ко второй группе активов относятся предметы труда.

Предметы труда - часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся: сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара.

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами — продукцию обрабатывающих отраслей.

Материалы по их роли в процессе изготовления продукции делятся на две группы: сырье и основные материалы, вспомогательные материалы.

Сырье и основные материалы составляют вещественную основу продукта, вспомогательные материалы используются для выполнения определенных функций.

Топливо по своей роли в производственном процессе относится к вспомогательным материалам, но, поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, в бухгалтерском учете его выделяют в отдельную группу.

Полуфабрикаты — предметы труда, которые прошли обработку в одном или нескольких подразделениях организации, но подлежат дальнейшей обработке в данной организации или вне ее.

К незавершенному производству относят предметы труда, находящиеся на обработке в подразделениях на рабочих местах.

Третью группу активов составляют предметы обращения.

Предметы обращения - готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности на них.

К четвертой группе активов относятся денежные средства.

Денежные средства - средства организации на расчетных и других счетах в банках, с которых производятся расчеты с поставщиками и покупателями, банками, финансовыми органами путем безналичных перечислений. Небольшие суммы наличных денег могут находиться в кассе организации в пределах установленного лимита.

К пятой группе относятся средства в расчетах.

Под средствами в расчетах понимают долги других юридических или физических лиц данной организации. Такая задолженность называется дебиторской, а сами должники - дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, если их передача покупателю и платежи за них не совпадают во времени. Дебиторами могут быть и работники организации; таких должников называют подотчетными лицами.

Часть активов организации может по каким-либо причинам не участвовать в хозяйственном кругообороте. Их называют отвлеченными активами. К ним относят инвестиции.

Инвестиции — долгосрочные вложения средств. В их составе выделяют вложения организации в собственную деятельность и вложения в другие организации.

К вложениям в собственную деятельность относят долгосрочные инвестиции в основные средства и нематериальные активы (капитальные вложения).

Вложения в другие организации - краткосрочные и долгосрочные финансовые вложения. К ним относят вложения денежных средств или иного имущества в другие организации с целью получения дохода или контроля над их деятельностью: вложения в уставные капиталы, акции, облигации.

Активы хозяйствующего субъекта можно сгруппировать по месту их использования. В этом случае все активы организации можно подразделить на активы, используемые в сфере производства (основные средства, нематериальные активы, производственные запасы), в сфере обращения (основные средства и НМА, обслуживающие сферу обращения, денежные средства, предметы обращения и средства в расчетах) и отвлеченные активы.

Группировка активов по времени использования предполагает деление их на долгосрочные активы и текущие.

Долгосрочные активы - экономические ресурсы организации, используемые в течение длительного времени. К ним относят: основные средства, нематериальные активы, часть отвлеченных активов (кроме краткосрочных финансовых вложений и убытков).

В состав текущих активов включаются предметы труда, инвентарь и хозяйственные принадлежности, денежные средства, предметы обращения, средства в расчетах и отвлеченные активы.

Активы организации формируются в результате привлечения их из различных источников, поэтому у организации возникают обязательства перед другими организациями и лицами - кредиторами.

В зависимости от механизма образования и срока погашения обязательств различают собственный капитал и привлеченный капитал.

Собственный капитал - важнейший источник образования активов хозяйства. К собственному капиталу относят уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, целевое финансирование.

Уставньй капитал - стоимость имущества, внесенного владельцами или акционерами (участниками) на момент создания организации (вклады учредителей, стоимость основных средств, нематериальных активов) для обеспечения ее деятельности. Уставный капитал может изменяться.

Нераспределенная прибыль — часть прибыли организации, оставшаяся в ее распоряжении в качестве источника финансирования.

Резервный капитал (фонд) формируется за счет прибыли организации и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств и выплаты дивидендов и доходов при недостаточности прибыли.

Добавочный капитал — собственный капитал организации, образовавшийся в результате дополнительного внесения собственниками средств сверх зарегистрированного уставного капитала, изменение стоимости имущества в результате переоценки.

Целевое финансирование — средства, поступившие от государства, других юридических и физических лиц для осуществления конкретных мероприятий.

При недостаточности собственных средств организации привлекают капитал со стороны. К привлеченному капиталу относят долгосрочные и краткосрочные обязательства.

Под долгосрочными обязательствами понимают кредиты и займы, срок погашения которых более чем через 12 месяцев после отчетной даты.

К займам относятся суммы выпущенных и проданных организацией акций трудового коллектива, облигаций.

Кредиты банка — сумма полученных от банка средств. Долгосрочные (сроком более одного года) кредиты используются на финансирование капитальных вложений в основные средства и технологии.

К краткосрочным обязательствам относят: краткосрочные кредиты и займы, кредиторскую задолженность, доходы будущих периодов, резервы предстоящих расходов.

Краткосрочные кредиты и займы - обязательства перед банками и другими организациями, срок погашения которых не превышает 12 месяцев после отчетной даты.

Кредиторская задолженность - долги организации перед поставщиками за товары и услуги, по выданным векселям, по авансам полученным. К этой же группе относится задолженность работникам по начисленной, но не выплаченной оплате труда, возникающей в связи с тем, что момент начисления и выплаты оплаты труда не совпадает во времени. Таков же механизм образования задолженности перед органами социального страхования и обеспечения, перед бюджетом по налогам.

Доходы будущих периодов - средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах (получение аванса за объект, который будет возводиться несколько отчетных периодов).

Резервы предстоящих расходов создаются организацией с целью равномерного включения в расходы отчетного периода затрат на оплату отпусков работников, ремонт основных средств. До момента использования они рассматриваются в качестве привлеченных средств.

Баланс средств — это закон бухгалтерского учета, на котором строится вся его система. В соответствии с этим принципом стоимость хозяйственных средств всегда должна быть равна сумме их источников.

Актив = Пассив

Бухгалтерский баланс представляет собой двухстороннюю таблицу, с левой стороны которой отражается состояние хозяйственных средств (актив), а с правой — источников их образования (пассив). Баланс составляется на определенную дату и характеризует состояние средств предприятия в денежном выражении. Он является обязательной формой отчетности — формой № 1. Наличие самостоятельного баланса у предприятия является одним из элементов, характеризующих предприятие как юридическое лицо.

Каждая хозяйственная операция — это односложное действие, направленное на изменение хозяйственных средств и их источников в процессе деятельности предприятия.

По своему влиянию на валюту баланса хозяйственные операции делятся на четыре типа:

1-й тип. Хозяйственные операции, увеличивающие одновременно актив и пассив на одну и ту же величину.

Пример

Поступили материалы на склад от поставщика на сумму 9500 руб., но счет поставщика еще не оплачен. Поступили материалы – актив вырос, счет поставщика увеличился – пассив увеличился.

2-й тип. Хозяйственные операции, уменьшающие одновременно актив и пассив на одну и ту же величину.

Пример

Произведена оплата поставщику за поставленные материалы на сумму 9500 руб. Сняли деньги с расчетного счета — уменьшился актив. Уменьшилась кредиторская задолженность — уменьшился пассив.

3-й тип. Хозяйственные операции, увеличивающие и уменьшающие одновременно на одну и ту же величину актив (хозяйственные средства).

Пример

Отпущены со склада в производство материалы на сумму 9500 руб. Материалы уменьшились — актив уменьшился, затраты на производство увеличились — актив увеличился.

4-й тип. Операции, увеличивающие и уменьшающие одновременно на одну и ту же величину источники хозяйственных средств (пассив).

Пример

Часть прибыли подлежит взносу в бюджет в размере 2000 руб. Прибыль уменьшилась — пассив уменьшился; расчеты с бюджетом увеличились — пассив увеличился.