51 Вывод остатка

|

52 | ||||

|

53 |

Наблюдение |

|

Предсказанное Y |

Остатки |

|

54 |

|

1 |

263535,331 |

69966,119 |

|

55 |

|

2 |

152907,3591 |

-11224,35907 |

|

56 |

|

3 |

208221,62 |

-29729,62003 |

|

57 |

|

4 |

130564,4396 |

11037,51045 |

|

53 |

|

5 |

172662,4523 |

-52312,45227 |

|

59 |

|

6 |

212172,63 s7 |

20033,36133 |

|

60 |

|

7 |

231927,7319 |

-64032,73137 |

|

61 |

|

3 |

184515,5032 |

23175,49131 |

|

62 |

|

9 |

239329,7692 |

4731,230346 |

|

63 |

|

10 |

237241,9923 |

26394,00716 |

|

64 |

|

11 |

134515,5032 |

-17365,50319 |

|

65 |

|

12 |

143956,3404 |

34007,65957 |

|

66 |

|

13 |

133152,2659 |

53466,73413 |

|

67 |

|

14 |

172662,4523 |

-4312,452272 |

|

63 |

|

15 |

196363,5641 |

-7361,564113 |

|

69 |

|

16 |

224025,6946 |

-47951,69459 |

|

70 |

|

17 |

231927,7319 |

-7571,731374 |

|

71 | ||||

Рис.28. Таблица вывода остатков

При помощи этой части отчета мы можем видеть отклонения каждой точки от построенной линии регрессии. Наибольшее абсолютное значение остатка в данном случае - 69966,1, наименьшее - 4731,2. Для лучшей интерпретации этих данных строят график исходных данных и построенной линии регрессии.

Рис.29.

График фактических данных и уравнения

регрессии

Уравнения множественной линейной регрессии строятся аналогичным образом. В случае если требуется построить уравнение нелинейной зависимости сначала уравнение преобразуют к линейному виду, а затем оценивают его параметры.

*

Таблица 3 - Исходные данные для корреляционно-регрессионного анализа

|

|

Численность |

в том числе |

|

| ||||

|

Регионы |

экономически активного населения - всего, |

занятые в экономике |

безработные |

Уровень безработицы, процентов |

ВРП на душу населения, руб. | |||

|

|

тыс. человек |

|

|

|

|

| ||

|

А |

X1 |

X2 |

X3 |

X4 |

Y | |||

|

Северо-западный федеральный округ | ||||||||

|

Республика Карелия Республика Коми |

339 498 |

311 457 |

|

28 41 |

8,4 8,2 |

222955,8 484914,7 | ||

|

Архангельская область |

662 |

623 |

|

39 |

5,9 |

361023,9 | ||

|

Вологодская область |

645 |

597 |

|

47 |

7,3 |

264157 | ||

|

Калининградская область |

527 |

480 |

|

48 |

9,1 |

243833,6 | ||

|

Ленинградская область |

975 |

932 |

|

42 |

4,3 |

326473 | ||

|

Мурманская область |

471 |

431 |

|

41 |

8,6 |

329027,5 | ||

|

Новгородская область |

340 |

324 |

|

17 |

4,9 |

235987,3 | ||

|

Псковская область |

357 |

324 |

|

33 |

9,3 |

152857,8 | ||

|

Сибирский федеральный округ | ||||||||

|

Республика Алтай |

100 |

87 |

|

13 |

12,8 |

127593,1 | ||

|

Республика Бурятия |

464 |

423 |

|

42 |

9,0 |

159221,0 | ||

|

Республика Тыва |

134 |

111 |

|

23 |

17,3 |

109446,4 | ||

|

Республика Хакасия |

270 |

250 |

|

19 |

7,2 |

217307,1 | ||

|

Алтайский край |

1219 |

1116 |

|

103 |

8,5 |

139362,7 | ||

|

Забайкальский край |

535 |

478 |

|

57 |

10,6 |

188848,7 | ||

|

Красноярский край Иркутская область |

1511 1264 |

1421 1149 |

|

90 115 |

6,0 9,1 |

419507,0 258786,6 | ||

|

Кемеровская область |

1414 |

1300 |

|

114 |

8,1 |

268767,8 | ||

|

Новосибирская область |

1448 |

1349 |

|

99 |

6,8 |

215485,3 | ||

|

Омская область |

1066 |

982 |

|

84 |

7,9 |

227103,6 | ||

|

Томская область |

513 |

466 |

|

46 |

9,1 |

320680,4 | ||

|

Приволжский федеральный округ | |||||

|

Республика Башкортостан |

2080 |

1921 |

159 |

7,6 |

233955,6 |

|

Республика Марий Эл |

372 |

335 |

38 |

10,1 |

139138,5 |

|

Республика Мордовия |

466 |

441 |

24 |

5,2 |

152932,1 |

|

Республика Татарстан |

2035 |

1940 |

95 |

4,7 |

336078,6 |

|

Удмуртская Республика |

838 |

780 |

58 |

6,9 |

220798,6 |

|

Чувашская Республика |

664 |

612 |

52 |

7,8 |

150832,3 |

|

Пермский край |

1391 |

1287 |

104 |

7,5 |

305173,5 |

|

Кировская область |

710 |

652 |

59 |

8,3 |

151652,1 |

|

Нижегородская область |

1785 |

1657 |

129 |

7,2 |

233294,2 |

|

Оренбургская область |

1049 |

983 |

66 |

6,3 |

273135,6 |

|

Пензенская область |

689 |

652 |

37 |

5,4 |

144938,8 |

|

Самарская область |

1751 |

1663 |

88 |

5,1 |

258995,2 |

|

Саратовская область |

1310 |

1232 |

78 |

6,0 |

169948,9 |

|

Ульяновская область |

694 |

647 |

47 |

6,8 |

173673,0 |

|

* Источник: http://www.fec |

stat.ru | ||||

Задание к теме «Анализ временных рядов»

Проанализируйте динамические ряды занятого населения, безработных и уровня безработицы (табл. 7), используя средства MS Excel. Анализ выполните в следующей последовательности:

расчет динамических показателей;

построение графика;

выявление аномальных значений;

сглаживание временного ряда;

построение уравнений тренда, выбор лучшей модели;

проверка адекватности модели.

прогнозирование.

Каждый этап анализ сопровождайте комментариями и выводами.

Методические указания по выполнению работы

На рабочем листе Excel создайте макет таблицы (табл. 4), заполните его исходными данными и при помощи ввода формул рассчитайте показатели динамики.

На рисунке 30 приведена таблица с формулами для вычисления показателей динамики.

Таблица 4 - Динамика безработных в Российской Федерации

|

год |

безработные |

абсолютный прирост(б) |

абсолютный прирост(ц) |

темп роста (б) |

темп роста (ц) |

темп прироста (б) |

темп прироста (ц) |

|

2000 |

7514,7 |

Х |

Х |

Х |

Х |

Х |

Х |

|

2001 |

6416,0 |

|

|

|

|

|

|

|

2002 |

5712,5 |

|

|

|

|

|

|

|

2003 |

5959,2 |

|

|

|

|

|

|

|

2004 |

5674,8 |

|

|

|

|

|

|

|

2005 |

5262,8 |

|

|

|

|

|

|

|

2006 |

5311,9 |

|

|

|

|

|

|

|

2007 |

4588,5 |

|

|

|

|

|

|

|

2008 |

4791,5 |

|

|

|

|

|

|

|

2009 |

6372,8 |

|

|

|

|

|

|

|

2010 |

5636,3 |

|

|

|

|

|

|

|

2011 |

5020,2 |

|

|

|

|

|

|

Н

|

С I

D I E I F

Численность

безработных в Российской Федерации,

в среднем за год. тыс. чел.

2

год

безработные

абсолютный

прирост (б)

абсолютный

прирост

(ц)

темп

роста

(б)

темп

роста

(ц)

темп

прироста (6)

темп

прироста

(ц)

3

2000

7514:7

X

X

X

X

X

X

4

2001

6416.0

=B4-BS3

=B4-B3

=B4/BS3*100

=B4;B3*100

=Е4-100

=Б4-100

5

2002

5712:5

=B5-BS3

=В5-В4

=B5.-BS3*100

=В5/В4*

100

=Е5-100

=F5-100

б

2003

5959.2

=B6-BS3

=В6-В5

=B6.-BS3*100

=Вб-В5*100

=Еб-100

=F6-100

7

2004

5674,8

=B7-BS3

=В7-В6

=B7/BS3*1QQ

=В7/В6*100

=Е7-100

=F7-100

8

2005

5262,8

=B8-BS3

=В8-В7

=B8.-BS3*100

=В8'В7®100

=Е8-100

=F8-100

9

2006

5311,9

=B9-BS3

=В9-В8

=B9.-BS3*100

=В9/В8*100

=Е9-100

=F9-100

30

2007

4588,5

=B10-BS3

=В10-В9

=B10/BS3*100

=ВШ/В9*1Ш

=Е10-100

=F10-100

33

2008

4791,5

=B11-BS3

=В11-В10

=B1LBS3*10Q

=В11;В10*100

=Е11-100

=F11-100

32

2009

6372.8

=B12-BS3

=В12-В11

=B12/B53*100

=В12;В11*100

=Е12-100

=F12-100

33

2010

5636,3

=B13-BS3

=В13-В12

=B13/BS3*100

=В13В12*100

=Е13-100

=F13-100

34

2011

5020,2

=B14-BS3

=В14-В13

=B14.;BS3*100

=В14®

13*100

=Е14-100

=F

14-Ш

15

Рис.30. Рабочий лист Excel с заданными формулами расчета показателей

динамики

Постройте график динамики. Опишите тенденцию, основываясь на значениях рассчитанных показателей и графике.

(1)

где

Sy

Xt =

![]()

yt _уровень ряда текущего года;yt _1- уровень ряда предыдущего года;

стандартное отклонение.

Если расчетное значение превысит уровень критического значения Хкр (с заданным уровнем значимости а и числом уровней n) то значение yt признается аномальным.

|

год |

безработные, тыс. чел. |

lyt-yt-1l |

расчетное |

скорректированные значения ряда |

|

2000 |

|

|

|

|

|

2001 |

|

|

|

|

|

2002 |

|

|

|

|

|

2003 |

|

|

|

|

|

2004 |

|

|

|

|

|

2005 |

|

|

|

|

|

2006 |

|

|

|

|

|

2007 |

|

|

|

|

|

2008 |

|

|

|

|

|

2009 |

|

|

|

|

|

2010 |

|

|

|

|

|

2011 |

|

|

|

|

|

Стандартное отклонение |

|

X |

X |

X |

Замена

аномального значения средней

арифметической соседних уровней ряда

|

|

А |

В |

С |

D |

E |

|

1 |

Диагностика аномальных наблюдений (метод Ирвина) | ||||

|

2 |

год |

безработные, тьгс.чел. |

|УгУи| |

расчетное |

скорректированные значения ряда |

|

3 |

2000 |

7514.7 |

|

|

=B3 |

|

4 |

2001 |

6416,0 |

=ABS(B4-B3) |

=C4;BS15 |

-В4 |

|

5 |

2002 |

5712,5 |

=ABS(B5-B4) |

=C5/BS15 |

=В5 |

|

6 |

2003 |

5959.2 |

=ABS(B6-B5) |

=C6/BS15 |

=Вб Г |

|

7 |

2004 |

5674,8 |

=ABS(B7-B6) |

=C7/B$15 |

=В7 / |

|

8 |

2005 |

5262,8 |

=ABS(BS-B7) |

=C8;BS15 |

=BS / |

|

9 |

2006 |

5311,9 |

=ABS(B9-B8) |

=C9/B$L5 |

=ш |

|

10 |

2007 |

4588,5 |

=ABS(B10-B9) |

=C 10/BS15 |

=в/о |

|

11 |

2008 |

4791,5 |

=ABSCB11-B10) |

сп/в$и |

^LL |

|

12 |

2009 |

6372,8 |

=ABS(B12-B11) |

=C12/B$15 l |

=СРЗНАЧ(В 11 :ВТ^ |

|

13 |

2010 |

5636,3 |

=ABS(B13-B12) |

=C13.'BS15 |

-СТТ |

|

14 |

2011 |

5020,2 |

=ABS(B14-B13) |

=C14.;BS15 |

=В14 |

|

15 |

Стандартное отклонение |

=СТАНДОЖЛОН(ВЗ:В 14) |

X |

X |

X |

Рис.31. Рабочий лист Excel с заданными формулами расчета критерия Ирвина

Сглаживание скорректированного временного рядапроведите на новом рабочем листе Excel, используя макет таблицы (табл.6).

Таблица 6 - Сглаживание уровней временного ряда

|

год |

безработные, тыс.чел. (скорректированные значения ряда) |

скользящее среднее |

экспоненциальное сглаживание |

|

|

|

|

|

|

2000 |

|

|

|

|

2001 |

|

|

|

|

2002 |

|

|

|

|

2003 |

|

|

|

|

2004 |

|

|

|

|

2005 |

|

|

|

|

2006 |

|

|

|

|

2007 |

|

|

|

|

2008 |

|

|

|

|

2009 |

|

|

|

|

2010 |

|

|

|

|

2011 |

|

|

|

|

Средний прирост начальный |

|

Х |

Х |

|

Средний прирост конечный |

|

Х |

Х |

Процедура сглаживания в MS Excel осуществляется в пакете Анализ данных (Данные^Анализ данных).В появившемся окне выберите инструмент анализа Скользящее среднее(рис. 32).

Рис.32.

Выбор инструмента для сглаживания

значений временного ряда

(скользящее

среднее)

1

R

Рис.33.

Окно ввода параметров инструмента

Скользящее среднее

Программа автоматически рассчитает значения и заполнит таблицу (рис.34). Поскольку был задан интервал сглаживания равный трем, в сглаженном ряду «потерялись» первое и последнее значения.

|

2 |

год |

безработные, тыс.чел. (скорректированные значения ряда) |

скользящее среднее |

экспоненциальное сглаживание |

|

|

3 |

|

|

ШД |

|

|

|

4 |

2000 |

7514:7 |

#н.Д |

|

|

|

5 |

2001 |

6416.0 |

6547:7 |

|

|

|

6 |

2002 |

5712:5 |

6029.2 |

|

|

|

7 |

2003 |

5959.2 |

5782:2 |

|

|

|

В |

2004 |

5674.8 |

5632.3 |

|

|

|

9 |

2005 |

5262:8 |

5416.5 |

|

|

|

10 |

2006 |

5311:9 |

5054:4 |

|

|

|

11 |

2007 |

45SS:5 |

4897:3 |

|

|

|

12 |

2008 |

4791,5 |

4864:6 |

|

|

|

13 |

2009 |

5213.9 |

5213:9 |

|

|

|

14 |

2010 |

5636:3 |

5290Л |

|

|

|

15 |

2011 |

5020:2 |

|

|

|

|

16 |

Средний прирост начальный |

|

X |

X |

|

|

17 |

Средний прирост конечный |

|

X |

X |

|

в с

Сглаживание

уровней временного ряда

D

Рис.

34. Таблица с автоматически заполненными

данными

(скользящее

среднее)

Теперь выберите инструмент анализа: Данные ^ Анализ данных ^ Экспоненциальное сглаживание.В появившемся окне (рис. 35) задайте параметры сглаживания: в поле Входной интервал -диапазон ячеек с исходными данными, в поле Фактор затухания -параметр а, в поле Выходной интервал -начало интервала вывода сглаженных значений уровней ряда.

Рис.

35. Окно ввода параметров инструмента

Экспоненциальное сглаживание

На рисунке 36 показано автоматическое заполнение таблицы сглаженными значениями.

|

|

А В |

С |

D |

| ||

|

1 2 |

Сглаживание уровней временного ряда |

| ||||

|

год |

5езра6отные:тыс.чел. (скорректированные значения ряда) |

скользящее среднее |

экспоненциальное сглаживание | |||

|

3 |

|

|

ШД |

ад |

| |

|

4 |

2000 |

7514:7 |

ад |

7514:7 |

| |

|

5 |

2001 |

б41б:0 |

6547:7 |

6635:74 |

| |

|

6 |

2002 |

5712:5 |

6029:2 |

5897,148 |

| |

|

7 |

2003 |

5959:2 |

5782:2 |

5946:7896 |

| |

|

8 |

2004 |

5б74:8 |

5632:3 |

5729Л9792 |

| |

|

9 |

2005 |

5262.8 |

5416.5 |

5356.079584 | ||

|

10 |

2006 |

5311:9 |

5054:4 |

5320.735917 |

| |

|

11 |

2007 |

45SS.5 |

4897:3 |

4734,947183 |

| |

|

12 |

2008 |

4791:5 |

4864:6 |

4780Л89437 |

| |

|

13 |

2009 |

5213:9 |

5213:9 |

5127Л57887 |

| |

|

|

2010 |

5636:3 |

5290 Д |

5534,471577 |

| |

|

2011 |

5020:2 |

|

|

| ||

|

Средний прирост начальный |

|

X |

X | |||

|

17 |

Средний прирост конечный |

|

X |

X | ||

|

1 R |

|

| ||||

Рис.36. Таблица с автоматически заполненными данными (экспоненциальное сглаживание)

Осталось заполнить ячейки с недостающими уровнями ряда. Для восстановления значений «потерянных» в результате сглаживания методом скользящей средней нужно рассчитать средний прирост на начальном и конечном участках сглаживания (2)

Уг

-

t

-p

A

y = ■

(2)

nt -1

где

nt -длина участка сглаживания;

yt+p -значение последнего уровня на участке сглаживания;

yt-p -значение первого уровня на участке сглаживания;

A y - средний абсолютный прирост на последнем участке сглаживания.

Чтобы восстановить первый уровень ряда отнимите от первого сглаженного значения рассчитанный средний начальный прирост. Для восстановления последнего уровня ряда рассчитанное значение среднего конечного прироста прибавьте к последнему сглаженному значению исходного ряда.

Чтобы восстановить последний уровень ряда при экспоненциальном сглаживании скопируйте формулу из предыдущей ячейки (рис.37).

А В

С D 1 Сглаживание

уровней временного ряда 2 год безработные,

тыс.чел. (скорректированные значения

ряда)

скользящее

среднее экспоненциальное

сглаживание 3

4 2000 7514,7

7448,8 7514,7 5 2001 6416,0

6547,7 6635,7 6 2002 5712,5

6029,2 5897,1 1 2003 5959,2

5782,2 5946,8 8 2004 5674,

S

5632,3 5729,2 9 2005 5262.8

5416,5 5356,1 10 2006 5311,9

5054,4 5320,7 11 2007 4588.5

4897,3 4734,9 12 2008 4791,5

4864,6 4780,2 13 2009 5213,9

5213,9 5127,2 14 2010 5636,3

5290,1 5534,5 15 2011 5020,2

5193,3 5123,1 16 Средний

прирост начальный 901,1

X X 17 Средний

прирост конечный -96,S

X X т

Рис.37.

Расчет сглаженных значений временного

ряда

По исходным и рассчитанным значениям сглаженных уровней ряда постройте совмещенный график, как показано на рисунке 38.

Рис.38.

График скорректированного и сглаженных

уровней временного ряда

Параметры уравнения трендарассчитываются, как правило, методом наименьших квадратов. Мы же рассмотрим способ построения уравнения тренда «для ленивых»,который стал возможен благодаря функциям Excel.

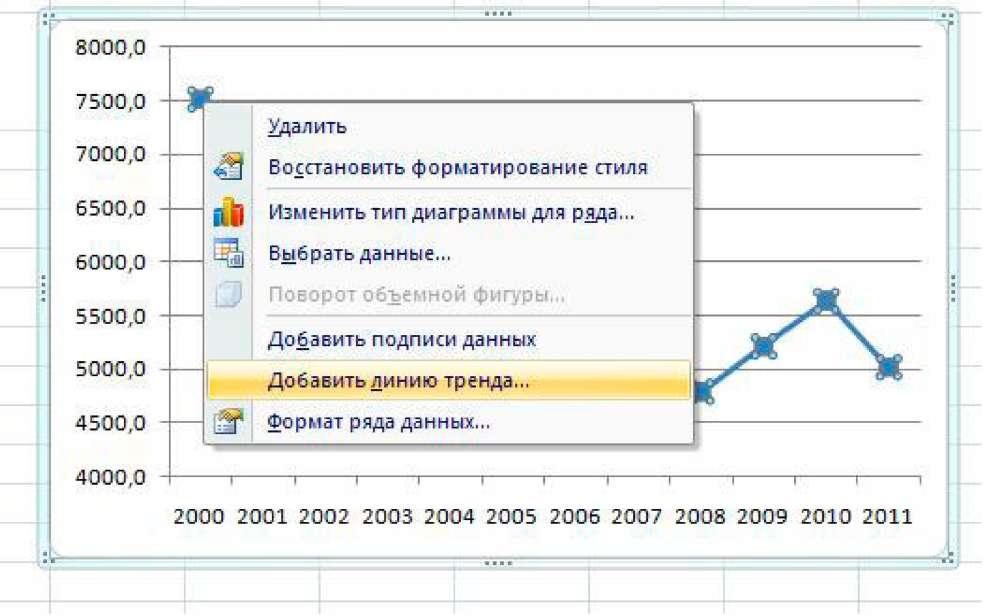

На графике скорректированных уровней ряда (после устранения аномальных значений) щелчком правой кнопки вызовите контекстное меню (рис.39) и выберите пункт Добавить линию тренда.

Рис.39.

Построение линии тренда

Откроется окно выбора параметров уравнения тренда (рис.40). MS Excel позволяет строить пять видов линии тренда: экспоненциальную, линейную, логарифмическую, полиномиальную, степенную.

Выберите линейный тренд. Отметьте галочками поля «показывать уравнение на диаграмме» и«поместить на диаграмму величину достоверности аппроксимации». Задать формат отображения линии тренда можно на вкладках Цвет линии иТип линии.

Рис.40.

Выбор параметров линии тренда

Программа на построенный график нанесет линию тренда и на поле диаграммы запишет уравнение тренда и значение коэффициента детерминации (RA2) (рис.41).

Рис.41.

Уравнение тренда (линейный)

36

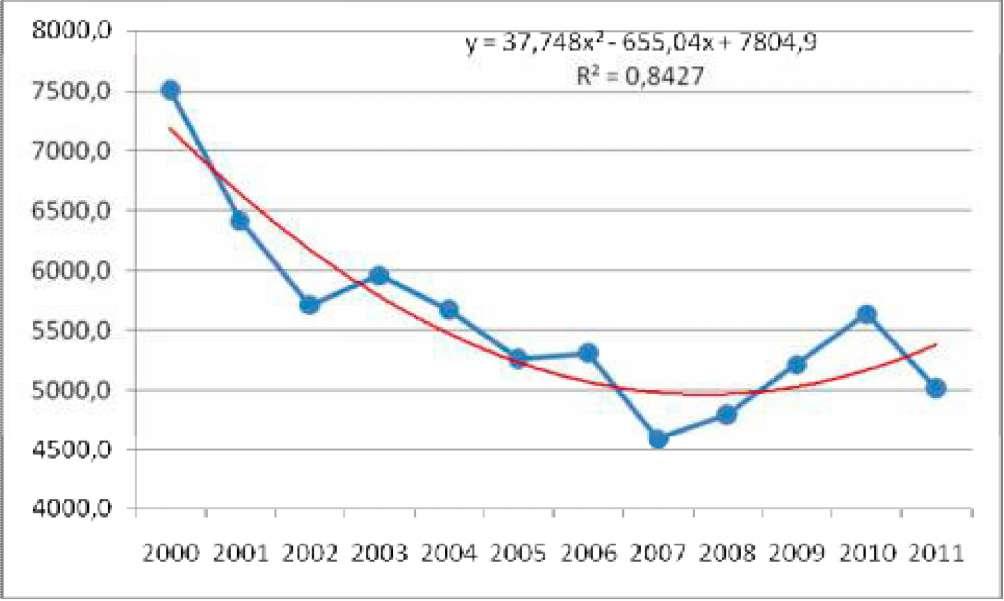

Аналогичным образом постройте уравнения полиномов второго и третьего порядков (рис. 42, 43). Для этого можно скопировать уже построенный график и щелчком правой кнопки мыши вызвать контекстное меню, в котором выбрать пункт Формат линии тренда.

Рис.42.

Уравнение тренда (полином второй

степени)

Рис.43.

Уравнение тренда (полином третьей

степени)

Конечно, с повышением степени полинома точность модели будет возрастать и в конечном итоге линия тренда пройдет через все фактические уровни ряда. Обычно же в экономических исследованиях применяются полиномы не выше третьего порядка. Использовать для определения тренда полиномы высоких степеней не целесообразно, поскольку полученные таким образом аппроксимирующие функции будут отражать случайные отклонения (что противоречит смыслу тенденции). К тому же если с повышением степени

многочлена качество модели улучшается не значительно, то нет смысла усложнять модель.

Если результаты вас не удовлетворяют, то попробуйте построить уравнения тренда другого вида (экспоненциальное, логарифмическое, степенное).

Адекватность моделипроверьте по двум критериям:

нормальность распределения остатков;

отсутствие автокорреляции в остатках.

Для этого организуйте данные на новом листе Excel как показано на рисунке 44.

Наиболее простой метод проверки гипотезы о нормальности распределения остаточной компоненты основан на RS - критерии.

RS-критерий численно равен отношению размаха вариации случайной величины остатков к стандартному отклонению se

(e -e )

RS

=(

max

min)

,(3)

se

где e max =max(e t) - максимальный уровень ряда остатков;

i

e min =min(e t) - минимальный уровень ряда остатков;

Ее2

t

se

=

n

-1

Если расчетное значение RS попадает между табулированными значениями a и b, т.е. a < RS < b при выбранном уровне значимости, то принимается гипотеза о соответствии ряда остатков нормальному закону распределения, в противном случае эта гипотеза отвергается.

Наиболее распространенный подход обнаружения автокорреляции, опирается на критерий Дарбина-Уотсона.Тест Дарбина-Уотсона связан с проверкой гипотезы об отсутствии автокорреляции только первого порядка, т.е. автокорреляции между соседними остаточными членами ряда. При этом критическая статистика определяется по формуле:

n

Е (е t -еt-1)2

d = • (4)

Е

t=1

е2

t

Близость значения статистики d к нулю означает наличие высокой положительной автокорреляции; близость значения статистики d к четырем означает наличие высокой отрицательной автокорреляции. В случае отсутствия автокорреляции значение статистики d будет близким к двум.

Применение на практике критерия Дарбина-Уотсона основано на сравнении расчетного значения статистики d с пороговыми, граничными значениями dL и dv. Граничные значения dL и du, зависящие от числа наблюдений n, количества объясняющих переменных в модели и уровня значимости а,находятся по таблицам.

Алгоритм выявления автокорреляции остатков на основе критерия Дарбина-Уотсона следующий.

Выдвигается гипотеза H0 об отсутствии автокорреляции остатков. Пусть альтернативная гипотеза состоит в наличии в остатках положительной автокорреляции первого порядка.

Тогда при сравнении расчетного значения статистики d ( d < 2)с dL и du возможны следующие варианты.

Если d < dL ,то гипотеза H0 об отсутствии автокорреляции отвергается (с вероятностью ошибки, равной а) в пользу гипотезы о положительной автокорреляции.

Если d > du ,то гипотеза H0 не отвергается.

Если dL < d < du, то нельзя сделать определенный вывод по имеющимся исходным данным (значение d попало в область неопределенности).

Если альтернативной является гипотеза о наличии в остатках отрицательной автокорреляции первого порядка, то с пороговыми, граничными значениями dL и du сравнивается величина 4 - d (при d >2).

При этом возможны следующие варианты.

Если 4 - d < dL , то гипотеза H0 об отсутствии автокорреляции отвергается (с вероятностью ошибки, равной а)в пользу гипотезы об отрицательной автокорреляции.

Если 4 - d > du, то гипотеза H0 не отвергается.

Если dL < 4 - d < du, то нельзя сделать определенный вывод по имеющимся исходным данным.

На рисунке 45 показана таблица с формулами для проверки адекватности модели.

|

|

А |

В |

С |

D |

Е F |

G Н |

I J К | |||||||||||||||

|

1 2 |

Проверка адекватности модели |

| ||||||||||||||||||||

|

№ года |

год |

скорр ектир ов анны е значения ряда |

теоретические значения ряда |

остатки |

Критерий Дарбина-Уотсона |

| ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||

|

1 |

2000 |

7514:7 |

|

|

шах |

|

|

|

|

| ||||||||||||

|

2 |

2001 |

6416:0 |

|

|

mill |

|

|

|

|

| ||||||||||||

|

6 |

3 |

2002 |

5712:5 |

|

|

S |

|

|

|

|

| |||||||||||

|

7 S 9 |

4 |

2003 |

5959:2 |

|

|

R.S |

|

|

|

|

| |||||||||||

|

5 |

2004 |

5674:8 |

|

|

|

|

|

|

|

| ||||||||||||

|

6 |

2005 |

5262;8 |

|

|

|

|

|

| ||||||||||||||

|

10 |

7 |

2006 |

5311.9 |

|

|

|

|

|

| |||||||||||||

|

11 12 13 |

S |

2007 |

4588:5 |

|

|

|

|

|

| |||||||||||||

|

9 |

2008 |

-1791,5 |

|

|

|

|

|

| ||||||||||||||

|

10 |

2009 |

5213:9 |

|

|

|

|

|

| ||||||||||||||

|

14 |

11 |

2010 |

5636=3 |

|

|

|

|

|

| |||||||||||||

|

|

12 |

2011 |

5020:2 |

|

|

|

|

|

| |||||||||||||

|

Параметры травления |

|

|

|

|

|

|

| |||||||||||||||

|

17 |

ао |

8158:8 |

|

|

|

|

|

d |

|

| ||||||||||||

|

IS |

|

-92Б:56 |

|

|

|

|

|

|

| |||||||||||||

|

19 |

Щ |

88:304 |

|

|

|

|

|

| ||||||||||||||

|

20 |

я3 |

-2:592б |

|

|

|

|

| |||||||||||||||

|

21 |

|

|

|

|

| |||||||||||||||||

Рис.44. Организация данных на рабочем листе Excel для проверки адекватности модели

|

|

А |

В С |

D Е |

F |

G HI J К | ||||||||||||||||||

|

1 2

|

Проверка адекватности модели |

| |||||||||||||||||||||

|

№ года |

год |

скорректиров анны е значения ряда |

теоретические значения ряда |

остатки |

Критерий ДарЁина-Уотсона |

| |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||

|

1 |

2000 |

7514.7 |

=В$17+В51 S*A4+BS19*А4А2+В$20*А4Л3 |

=D4-C4 |

max |

=MAKC(E4fEl 5) |

|

|

=Е4А2 |

| |||||||||||||

|

2 |

2001 |

6416=0 |

=В517+BS1S*A5+BS19* А5 А2+В S2 0 *А5Л3 |

=D5-C5 |

mill |

=МИН(Е4£15) |

=Е5-Е4 |

=Н5А2 |

=Е5А2 |

| |||||||||||||

|

3 |

2002 |

5712:5 |

=В$17+В$1Е*А6+В$19*А6Л2+В S2 0 *А6 А3 |

=D6-C6 |

S |

=СТАНД 0 ТКЛ OH(E4 Е-15) |

=Е6-Е5 |

=Н6А2 |

=ЕбА2 |

| |||||||||||||

|

4 |

2003 |

59592 |

=В S17+ВSI 8 * A7+BS19*А7А2+В S 2 0* А7Л3 |

=D7-C7 |

RS |

=(G4-G5),'G6 |

=Е7-Е6 |

=Н7А2 |

=Е7А2 |

| |||||||||||||

|

5 |

2004 |

5674;8 |

=В S17+ВS1S 8 AS+BS19яА8Л2+В 3 2 0 *AS А3 |

=DS-C8 |

|

|

=Е8-Е7 |

=Н8А2 |

=Е8А2 |

| |||||||||||||

|

6 |

2005 |

5262.8 |

=В S17+В 51S * А9+В519* А9Л2+В S2 0 8А9 л3 |

=D9-C9 |

=Е9-Е8 |

=Н9Л2 |

=£9^2 |

| |||||||||||||||

|

10 |

7 |

2006 |

5311=9 |

=В S17+В S18 *А10+В S19 * А10Л2+В S2 0* А10 А3 |

=D10-C10 |

=Е10-Е9 |

=Н10А2 |

=Е10Л2 |

| ||||||||||||||

|

И 12 13 |

8 |

2007 |

4588=5 |

=BS17+BS18*A11+BS19*A11A2+BS20*A1 1л3 |

=D11-C11 |

Е11 ЕЮ |

HI 1А2 |

=Е11А2 |

| ||||||||||||||

|

9 |

2008 |

4791,5 |

i=@$ 17+В$ 18 *А12+В$1^*А 12А2+Ше*А12лЗ |

=D12-C12 |

=Е12-Е11 |

=Н12А2 |

=Е12Л2 |

| |||||||||||||||

|

10 |

2009 |

5213:9 |

=BS17+BS18*A13+BS19*A13A2+BS20*A13A3 |

1)13 СП |

=Е13-Е12 |

=Н13А2 |

=Е13А2 |

| |||||||||||||||

|

14 |

11 |

2010 |

5636.3 |

=В S17+В S18:* А14+В S191«А14Л2+В S 20s А14А3 |

=D14-C14 |

=Е 14-Е 13 |

=Н14Л2 |

=Е14Л2 |

| ||||||||||||||

|

|

12 |

2011 |

5020:2 |

=В S17+В S18 * А15+В S19 8А15Л2+В S2 0 * А15 А3 |

=D15-C15 |

=Е15-Е14 |

=Н15А2 |

=Е15А2 |

| ||||||||||||||

|

Параметры уравнения |

|

|

|

|

=CVMM(I5-115) |

=CVMM(}5-J15) |

| ||||||||||||||||

|

17 |

а<> |

8158:8 |

|

|

|

|

|

d |

=I16.'J16 |

| |||||||||||||

|

18 |

а1 |

-928:56 |

|

|

|

|

|

=4-117 |

| ||||||||||||||

|

19 |

3-2 |

88;304 |

|

|

|

|

|

| |||||||||||||||

|

20 |

а3 |

-2:5926 |

|

|

|

|

|

| |||||||||||||||

|

21 |

|

|

|

|

|

| |||||||||||||||||

Рис.45. Таблица с формулами для проверки адекватности модели

Таблица

7 - Динамика занятых и безработных по

округам

Год

Занятое

население

Безработные

Уровень

безработицы

Год

Занятое

население

Безработные

Уровень

безработицы

Центральный

федеральный округ

Южный

федеральный округ

2011

19

295 000

846

000

4,20

2011

6

506 000

490

000

7,00

2010

19

196 000

947

000

4,70

2010

6

425 000

534

000

7,67

2009

19

003 000

1

177 000

5,83

2009

6

440 000

607

000

8,62

2008

19

484 000

731

000

3,62

2008

6

605 000

460

000

6,52

2007

19

563 000

628

000

3,11

2007

6

497 000

492

000

7,04

2006

19

053 000

806

000

4,06

2006

6

277 000

563

000

8,24

2005

18

962 000

846

000

4,27

2005

6

142 000

565

000

8,43

2004

18

876 000

919

000

4,64

2004

6

161 000

651

000

9,55

2003

18

642 000

999

000

5,09

2003

5

840 000

752

000

11,40

2002

18

597 000

1

000 000

5,10

2002

6

071 000

644

000

9,59

2001

18

210 000

1

165 000

6,01

2001

5

847 000

761

000

11,52

2000

18

014 000

1

516 000

7,76

2000

5

851 000

870

000

12,95

Северо-западный

федеральный округ

Северокавказский

федеральный округ

2011

7

178 000

402

000

5,30

2011

3

755 000

663

000

15,00

2010

7

097 000

465

000

6,15

2010

3

616 000

735

000

16,89

2009

7

103 000

538

000

7,04

2009

3

665 000

723

000

16,47

2008

7

292 000

396

000

5,15

2008

3

588 000

691

000

16,15

2007

7

317 000

323

000

4,23

2007

3

388 000

820

000

19,49

2006

7

203 000

379

000

4,99

2006

3

124 000

927

000

22,88

2005

7

099 000

415

000

5,53

2005

2

961 000

627

000

17,48

2004

6

974 000

444

000

5,99

2004

2

746 000

651

000

19,17

2003

6

886 000

516

000

6,97

2003

2

777 000

575

000

17,16

2002

6

911 000

460

000

6,25

2002

2

763 000

581

000

17,39

2001

6

789 000

557

000

7,58

2001

2

653 000

611

000

18,71

2000

6

684 000

710

000

9,61

2000

2

604 000

668

000

20,42

*Источник:

http://www.gks.ru/

Прогнозированиена основе временного ряда экономических показателей относится к одномерным методам, базирующимся на экстраполяции, т.е. на продлении на будущее тенденции, наблюдавшейся в прошлом. Процесс экстраполяции заключается в подстановке соответствующей величины периода упреждения прогноза - промежутка времени, на который разрабатывается прогноз, в формулу, описывающую тренд.

Организуйте данные, как показано на рисунке 46.

А

Б С D Е

2

3 года год

скорректированные

значения

ряда

теоретические

значения ряда

1 2000 7514:7

4 2 2001 6416=0

7 3 2002 5712=5

4 2003 5959:2

5 2004 5674=8

Б 6 2005 5262.8

11 1 2006 5311.9

8 2007 45SS:5

9 2008 4791;5

12 10 2009 5213=9

11 2010 5636;3

12 2011 5020=2

13 2012

16 14 2013

17 15 2014

18

Параметры

травления

19 ао S15E=S

20 ai -928:5б

21

SS:304

22 а-з -2:592б

и

УК м | /ЛисгЗ / динамика и график ./критерий

Ирвина /смажевание проверка

Рис.46.

Организация данных на рабочем листе

Excel для прогнозирования

по

трендовой

модели

Подставив параметры уравнения в построенную модель, рассчитайте теоретические и прогнозные значения временного ряда (рис.47).

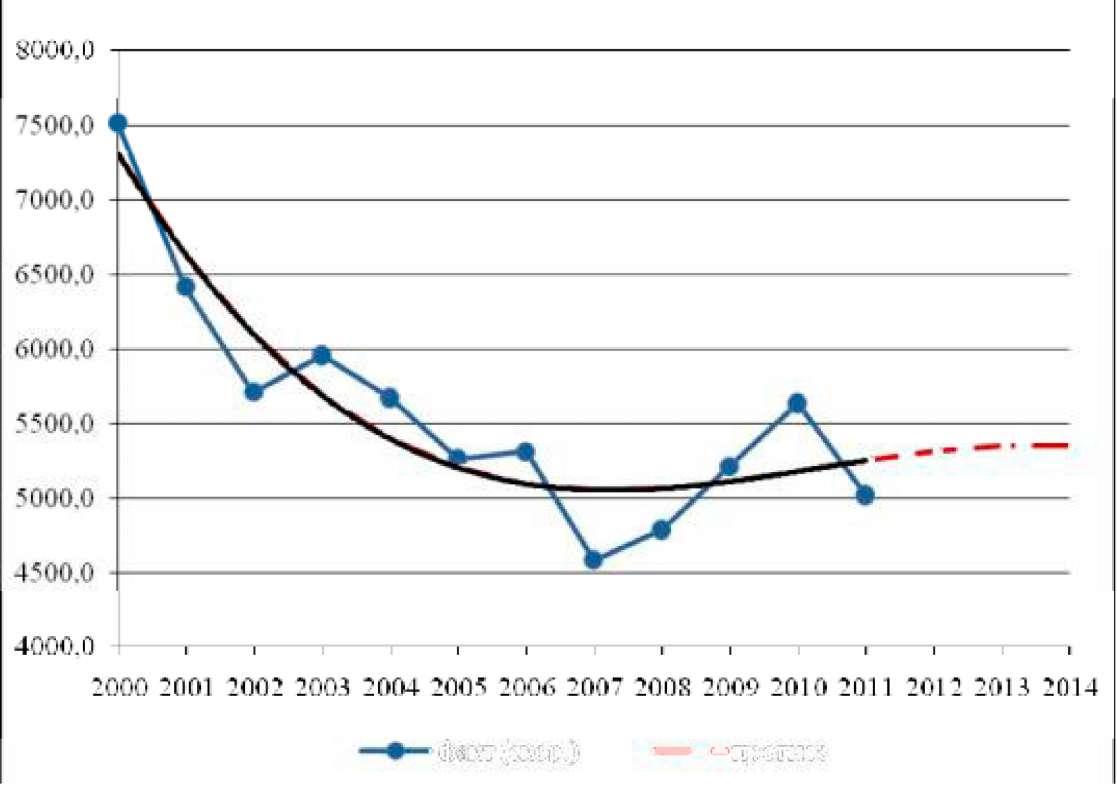

Постройте график исходного временного ряда, и прогнозных значений, рассчитанных на основе уравнения тренда (рис.48).

Рис.47.

Формулы для расчета прогноза

Рис.48.

Графическое изображение прогноза

значений временного ряда

■

факт

(скор.) —

- про

гноч

Рекомендуемая литература

Благовещенский Ю.Н. Тайны корреляционных связей. Монография. - М.: Научная книга: ИНФРА-М, 2009. - 158с.

Гришин А.Ф. Статистика: Учебное пособие. - М.: Финансы и статистика, 2003. - 240с.

Гришин А.Ф., Егорова Е.В. Экономико-статистический анализ хозяйственной деятельности крестьянских (фермерских) хозяйств - Тверь: издательство ТГСХА, - 2011. - 104 с.

Гришин А.Ф., Кочерова Е.В. Статистические модели: построение, оценка, анализ: Учеб. пособие. - М.: Финансы и статистика, 2005.-416с.

Егорова Е.В., Мутовкина Н.Ю. Экономико-статистический анализ хозяйственной деятельности в пакете прикладных программ STATISTICA: Учебное пособие. Тверь: ТГТУ, 2012 - 146с.

Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник/ под ред. И.И. Елисеевой. - М.: Финансы и статистика, 2005. - 480 с.

Ефимова М.Р., Румянцев В.Н., Петрова Е.В. Общая теория статистики: учебник - 2-е изд., испр. и доп. - М: Издательство: Инфра-М, 2012г.- 416с.

Ефимова. М.Р., Аброскин А.С., Бычкова С.Г.Социально-экономическая статистика: учебник для бакалавров / под ред. М.Р. Ефимовой.- М.: Издательство Юрайт, 2012. -591с.

Мутовкина Н.Ю., Егорова Е.В. Статистический анализ финансово- хозяйственной деятельности субъектов экономики в MS Excel. Учебное пособие. Тверь: ТГТУ, 2013 - 206с.

Статистика: базовый курс / учебник для бакалавров / под ред. И.И. Елисеевой. М.: Юрайт. 2013. - 558 с.

Статистика: учебник для бакалавров / под ред. В. С. Мхитаряна. - М. : Издательство Юрайт, 2013. - 590 с.

Фаринюк Ю.Т., Егорова Е.В. Экономический анализ состояния и эффективности использования ресурсов сельскохозяйственной отрасли России - Тверь: Тверская ГСХА, - 2012. - 158с.

Интернет-ресурсы:

Единая межведомственная информационно-статистическая система http://www.fedstat.ru/indicators/start.do

Мировая экономика и мировые рынки www.ereport.ru

Официальный сайт Федеральной службы государственной статистики http://www.gks.ru/

Российский совет по международным делам. База данных международной статистики и индексов http://russiancouncil.ru/spec/stat/index.php

Приложения