Лекция для заочников

.pdfА в т о к о р р е л я ц и я

Автокорреляция - это корреляционная зависимость между последовательными (соседними) значениями уровней временного ряда y1 и y2, y2 и y3, y3 и y4 и т. д.

r ( yt−1 , yt ) = r(εt−1 ,εt ) → 1

Если r (εt −1 ,εt )>0 , автокорреляция называется положительной. Если r (εt −1 ,εt )<0 , автокорреляция называется отрицательной.

А в т о к о р р е л я ц и я

Последствия автокорреляции

1.Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными.

2.Дисперсии оценок являются смещенными. Зачастую дисперсии, вычисляемые по стандартным формулам, являются заниженными, что приводит к увеличению Tстатистик. Это может привести к признанию статистически значимыми объясняющие переменные,

которые в действительности таковыми могут и не являться.

|

n |

|

|

3. Оценка дисперсии регрессии S2= |

∑ei2 |

является смещенной оценкой истинного |

|

i=1 |

|||

n− p−1 |

|||

|

|

значения σ2 , во многих случаях занижая его.

4.В силу вышесказанного выводы по T и Fстатистикам, определяющим значимость коэффициентов регрессии и коэффициента детерминации, возможно, будут неверными. Вследствие этого ухудшаются прогнозные качества модели.

Об н а р у ж е н и е а в т о к о р р е л я ц и и

1.Тест Дарбина — Уотсона.

2.Тест Льюинга — Бокса.

Т е с т Д а р б и н а — Уо т с о н а

Критерий Дарбина -Уотсона для проверки гипотезы о наличии автокорреляции:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∑(et −et−1)2 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

d = |

t =2 |

|

|

|

|

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∑ et |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t=1 |

|

|

|

|

|

|

|

|

где |

et |

и |

|

et−1 - оценки отклонений ряда, полученные из эмпирического уравнения |

|||||||||||||||||||||||||

регрессии |

|

y |

=b |

+b t |

( y |

=b |

+b x |

t |

, |

y |

=b |

+b x |

t 1 |

+b x |

t 2 |

+...+b x |

t p |

) |

|||||||||||

|

|

|

|

̃t |

|

0 |

|

1 |

|

̃t |

|

0 |

1 |

|

̃t |

0 |

1 |

|

2 |

p |

|

||||||||

e |

= y |

− y |

|

, e |

t−1 |

=y |

t −1 |

− y |

t̃−1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

t |

|

t |

|

̃t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Существуют два пороговых (табличных) значения критерия Дарбина – Уотсона dВ и dН, зависящих от уровня значимости α, объема выборки n, количества объясняющих переменных в модели p.

Т е с т Д а р б и н а — Уо т с о н а

Если расчётное значение d :

а) |

d В d 4−d В ,то гипотеза о наличии автокорреляции не отвергается (принимается); |

б) |

d Н d d В или 4−dВ d 4−dН , то вопрос о принятии или отвержении гипотезы остается |

|

открытым (область неопределённости критерия); |

в) |

0 d d Н , то принимается альтернативная гипотеза о наличии положительной |

|

автокорреляции; |

г) |

4−d Н d 4 , то принимается альтернативная гипотеза о наличии отрицательной |

|

автокорреляции. |

Недостатком критерия Дарбина – Уотсона является наличие зоны неопределённости.

Т е с т Л ь ю и н г а — Б о к с а

Статистика Льюинга-Бокса имеет вид: Qp=n(n+2)∑p r2 (τ) , где τ = 1, 2, ... ,p;

τ=1 n− τ

r(τ) - выборочный коэффициент автокорреляции.

|

|

|

n−τ |

|

n−τ |

n−τ |

|

|

|

(n−τ) ∑ yt yt+τ−∑ yt ∑ yt +τ |

|

||||

r (τ)= |

|

|

t=1 |

|

t=1 |

t=1 |

|

√ |

|

|

√ |

|

|

|

|

n−τ |

n−τ |

|

n−τ |

n−τ |

|||

|

|

||||||

|

(n−τ) ∑ yt2−(∑ yt )2 |

(n−τ) ∑ yt2+τ−(∑ yt+τ)2 |

|||||

|

t=1 |

t=1 |

|

t=1 |

t=1 |

||

Если верна гипотеза H0 |

о |

равенстве нулю |

всех |

коэффициентов автокорреляции, |

||

то статистика Qp |

имеет |

распределение |

χ2 |

с p степенями свободы. |

||

Следовательно, если |

Q p >χα2 |

, p |

, то гипотеза о наличии автокорреляции принимается. |

|||

Э к о н о м е т р и ч е с к и е р а с ч е т ы в E x c e l

Вычисление коэффициента корреляции

Э к о н о м е т р и ч е с к и е р а с ч е т ы в E x c e l

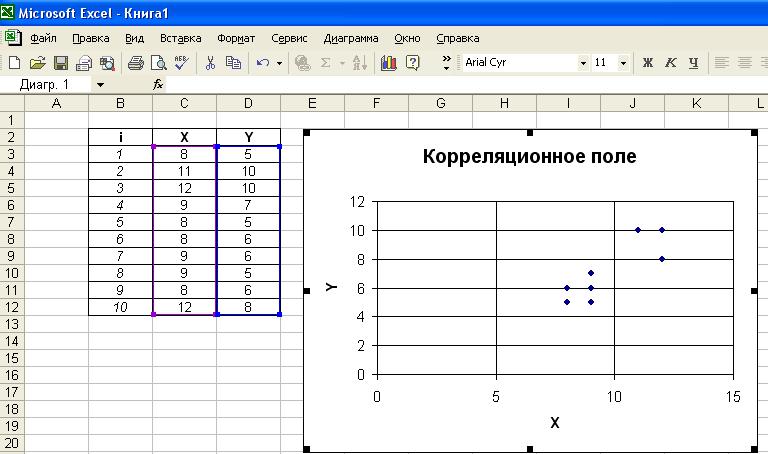

Построение корреляционного поля

Э к о н о м е т р и ч е с к и е р а с ч е т ы в E x c e l

Построение корреляционного поля

Э к о н о м е т р и ч е с к и е р а с ч е т ы в E x c e l

Вычисление параметров уравнения парной линейной регрессии