2.2. Cтруктурная оценка имущества и капитала организации оао "Тульское земпредприятиe“.

При оценке состояния и деятельности предприятия мало проанализировать только текущее имущественное положение фирмы. Для того, чтобы повысить эффективность ее деятельности, увеличить прибыль и сократить издержки, необходимо также внимательно проанализировать источники пополнения активов предприятия и при необходимости скорректировать их структуру.

Первым шагом может стать анализ баланса предприятия, его статей. В общем, можно сказать, что актив баланса – это имущество, которое можно изъять у предприятия, а пассив – это источники имущества. При анализе пассива большое значение имеет не столько размер и динамика соответствующего раздела, но и их соотношение между собой и разделами актива баланса.

Рассмотрим

различные источники формирования

активов предприятия более подробно.

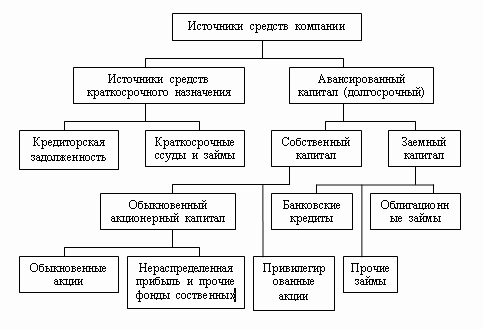

Одна из возможных и наиболее общих

группировок представлена на Рисунке 1

В основу этой группировки заложены идеи, используемы в настоящее время для разработки регламентированной структуры пассива бухгалтерского баланса.

Анализ приведенной структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются: внутренние источники (средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств), заемные средства (ссуды и займы банков и прочих инвесторов), временно привлеченные средства (кредиторы).

Уставный капитал изначально создается как основа стартового капитала, необходимого для учреждения коммерческой организации. При этом владельцы или участники коммерческой организации формируют его исходя из собственных финансовых возможностей и в размере, достаточном, для выполнения той деятельности, ради которой она создается. Фонды собственных средств, представляющие собой отложенную к распределению прибыль, формируются либо вынужденно (например, резервный капитал), либо осознанно – владельцы предполагают, что достигаемое таким образом расширение объемов деятельности представляет собой более выгодное размещение капитала, чем изымание прибыли и направление ее на потребление или в другую сферу бизнеса. Временно привлеченные средства образуются на предприятии, как правило, в результате временного лага между получением товарно-материальных ценностей и их оплатой.

Основным элементом приведенной схемы является собственный капитал. Источниками собственных средств являются:

- уставный капитал (средства от продажи акций и паевые взносы участников);

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

К основным источникам привлеченных средств относятся:

- ссуды банков;

- заемные средства;

- средства от эмиссии облигаций и других ценных бумаг;

- кредиторская задолженность.

Принципиальное различие между источниками собственных и привлеченных средств определяется юридической подоплекой – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Показатели оценки состояния пассивов предприятия

Проводя различие между источниками собственных и привлеченных (заемных) средств, надо иметь в виду, что в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами. Однако показатель – соотношение собственных и заемных средств – дает лишь общую оценку финансовой устойчивости. Обычно же в мировой и отечественной практике используется целая система показателей. Наиболее часто применяются следующие:

Коэффициент концентрации собственного капитала:

![]() (2)

(2)

Коэффициент финансовой зависимости:

![]() (3)

(3)

Коэффициент маневренности собственного капитала:

![]() (4)

(4)

Коэффициент концентрации привлеченного капитала:

![]() (5)

(5)

Коэффициент структуры долгосрочных вложений:

![]() (6)

(6)

Коэффициент долгосрочного привлечения заемных средств:

![]() (7)

(7)

Коэффициент структуры привлеченного капитала:

![]() (8)

(8)

Коэффициент соотношения привлеченных и собственных средств:

![]() .

(9)

.

(9)

Большое значение в оценке финансового состояния предприятий имеют анализ уровня коэффициентов ликвидности, платежеспособности, обеспеченности оборотных активов собственными оборотными средствами и другие.

Анализ этих коэффициентов возможен только в динамике, сравнении и сопоставлении. В наиболее общем виде можно сформулировать лишь тенденцию такого типа: владельцы предприятий предпочитают рост доли заемных средств (безусловно, разумный), тогда как кредиторы предполагают для своих вложений предприятия с наибольшей финансовой автономностью (самостоятельностью).

http://bukvi.ru/ekonomika/analiz/analiz-struktura-kapitala-predpriyatiya-na-primere-kfx-alena.html

Анализ источников средств предприятия имеет очень важное значение при оценке деятельности фирмы, так как дает представление о степени ее зависимости от кредиторов и инвесторов. При этом рассчитывают так называемые коэффициенты капитализации.

В группе этих коэффициентов выделяют, прежде всего, соотношение собственных и заемных средств и их доли в валюте баланса. Однако эти показатели дают лишь общую оценку финансовой устойчивости. Охарактеризуем другие наиболее известные из этой совокупности показатели.

Коэффициент концентрации собственного капитала. Характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность и рассчитывается по формуле:

Коэффициент к.с.к. = собственный капитал / всего источников средств

0,61 = 9.416 / 15.383

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятия. Дополнением к этому показателю является коэффициент концентрации привлеченных средств – их сумма равна 1 (или 100%).

Коэффициент к.п.с=привелчённые средства / всего источников средств

0,39 = 5.967 / 15.383

Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие.

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована.

Коэффициент м.с.к. = собственные оборотные средства / собственный капитал

1,46 = 13.752 / 9.416

Коэффициент структуры покрытия долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений.

Коэффициент п.д.в. = долгосрочные пассивы / внеоборотные активы

0,03 = 45 / 1.631

Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

Коэффициенты структуры долгосрочных источников финансирования. При расчете этих коэффициентов учитываются лишь долгосрочные источники средств. Сюда входят два взаимодополняющих показателя: коэффициент долгосрочного привлечения заемных средств (Кд.п.з.) и коэффициент финансовой независимости капитализированных источников (Кф.н.к.), исчисляемые по формулам:

Коэффициент д.п.з.= долгосрочные пассивы / (собственный капитал + долгосрочные пассивы)

0,005 = 45 / (9.416 + 45)

Коэффициент ф.н.к. = собственный капитал / (собственный капитал + долгосрочные пассивы)

0,995 = 9.416 / (9.416 + 45)

Очевидно, что сумма этих показателей равна единице. Рост коэффициента Кд.п.з. в динамике является негативной тенденцией, означая, что с позиции долгосрочной перспективы предприятие все сильнее и сильнее зависти от внешних инвесторов.

Коэффициент структуры привлеченных средств предназначен для характеристики доли краткосрочной кредиторской задолженности нефинансового характера в общей сумме средств, привлеченных предприятием со стороны. Он рассчитывается по формуле:

Коэффициент с.п.с. = краткосрочная кредиторская задолженность / привлечённые средства

0,99 = 5.922 / 5.967

Коэффициент структуры заемных средств, позволяющий установить долю долгосрочных пассивов в общей сумме заемных средств, рассчитывается по формуле:

Коэффициент с.з.с.=долгосрочные пассивы / заёмные средства

0,01 = 45 / 5.967

Коэффициент соотношения собственных и привлеченных средств:

Коэффициент с.с.з. = привлечённые средства / собственный капитал

0,63 = 5.967 / 9.416

Как и некоторые из вышеприведенных показателей этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия.

Изучение финансовых ресурсов по форме права собственности свидетельствует о тенденции роста краткосрочных пассивов более высокими темпами относительно собственных и надежных заемных источников. Отрицательной считается тенденция увеличения кредиторской задолженности по платежам в бюджет и внебюджетные фонды, задолженности поставщикам и подрядчикам.

Не меньшее значение для оценки финансового состояния имеет и вертикальный, структурный, анализ актива и пассива баланса. Вериткальный (структурный) анализ – это определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Вертикальный анализ показывает структуру средств предприятия и их источников. Проведение вертикального анализа связано с целесообразностью:

1. проведения межхозяйственных сравнений экономического потенциала и результатов деятельности предприятия, различающихся по величине используемых ресурсов и другим объемным показателям;

2. изучения отдельных элементов активов и пассивов, так как исключает негативное влияние инфляционных процессов.

Вертикальный анализ баланса приводится ниже (Таблица 2).

Таблица 2.

Динамика состава имущества предприятия и источников его формирования (за 2013 г.)

|

Показатели |

На конец 2012 года |

На конец 2013 года |

Отклонение,% | |||||

|

сумма тыс.руб. |

уд.вес,% |

сумма тыс.руб. |

уд.вес,% |

|

| |||

|

Актив |

|

|

|

|

|

|

|

|

|

1. Внеоборотные активы |

1.806 |

10,45 |

100 |

1.631 |

10,60 |

100 |

0,15 |

0,00

|

|

1.1.Нематериальные активы |

|

|

|

|

|

|

|

|

|

1.2. Основные средства |

1.731 |

10,02 |

95,85 |

1.556 |

10,12 |

95,40 |

0,10 |

-0,45 |

|

1.3. Отложенные налоговые активы |

75 |

0,43 |

4,15 |

75 |

0,48 |

4,60 |

0,05 |

0,45 |

|

2. Оборотные активы |

15.472 |

89,55 |

100

|

13.752 |

89,40 |

100 |

-0,15 |

0,00

|

|

2.1. Запасы |

2.902 |

16,80 |

18,76 |

3.426 |

22,27 |

24,91 |

5,47 |

6,15 |

|

2.2. Дебиторская задолженность |

10.984 |

63,57 |

70,99 |

7.546 |

49,05 |

54,87 |

-14,52 |

-16,12 |

|

2.3. Денежные средства |

1.554 |

8,99 |

10,04 |

2.780 |

18,07 |

20,22 |

9,08 |

10,18 |

|

2.4. Прочие оборотные активы |

32 |

0,19 |

0,21 |

0,00 |

0,00 0 |

0,00 |

-0,19 |

-0,21 |

|

Итого средств |

17.278 |

100 |

100

|

15.383 |

100 |

100 |

0,00 |

0,00 |

|

Пассив |

|

|

|

|

|

|

|

|

|

1. Капитал и резервы |

9.487 |

54,90

|

100 |

9.416 |

61,21 |

100 |

6,31 |

0,00 |

|

1.1. Уставный капитал |

2.609 |

15,10 |

27,50 |

2.609 |

16,96 |

27,71 |

1,86 |

0,21 |

|

1.2. Резервный капитал |

391 |

2,26 |

4,12 |

391 |

2,54 |

4,15 |

0,28 |

0,03 |

|

1.3. Hераспределённая прибыль |

6.487 |

37,54 |

68,38 |

6.416 |

41,71 |

68,14

|

4,17 |

-0,24 |

|

2. Долгосрочные обязательства |

72 |

0,42 |

100 |

45 |

0,29 |

100 |

-0,13 |

0,00 |

|

2.1.Отложенные налоговые обязательства |

72 |

0,42 |

100 |

45 |

0,29 |

100 |

-0,13 |

0,00 |

|

3. Краткосрочные обязательства |

7.719 |

44,68 |

100 |

5.922 |

38,50 |

100 |

-6,18 |

0,00 |

|

3.1. Кредиторская задолженность |

7.343 |

42,50 |

95,13 |

5.490 |

35,68

|

92,71 |

-6,82 |

-2,42 |

|

3.2. Оценочные обязательства |

376 |

2,18 |

4,87 |

432 |

2,81 |

7,29 |

0,63 |

2,42 |

|

Итого источников |

17.278 |

100 |

100 |

15.383 |

100

|

100 |

0,00 |

0,00 |

На основе данных таблицы можно сделать следующие выводы:

1.Коэффициент мобильности иммущества, показывающий долю оборотных средств в общем иммуществе предприятия остался на протяжении двух лет неизменным и составил 0,89. Этот показатель свидетельствует о том, что инвестиции организации в основные средства невелики, что с одной стороны способствует более быстрой оборачиваемости капитала, а с другой стороны указывает на отсутствие солидной иммущественной базы. При этом коэффициент мобильности самих оборотных активов в 2013 году увеличился по сравнению с 2012-м в два раза и составил 0,18. Этот факт свидетельствует об улучшении платёжеспособности предприятия.

2. В разделе "заёмные средства" основную долю составляет кредиторская задолженность. В отчетном периоде она сократилась с 7.343 тыс. руб. до 5.490 тыс. руб. (на 1.853 тыс. руб.), что составило 25,2% от этого показателя в предыдущем периоде.

Изменение коэффициента концентрации собственного капитала на +0,06, одновременно с ростом коэффициента финансовой зависимости на 0,16 (с 0,45 до 0,61) свидетельствует о возросшей финансовой независимости предприятия.