Лабораторна робота №1 Парна лінійна регресія

Лабораторна робота № 1

Тема роботи: Парна лінійна регресія.

Мета роботи: Навчитися будувати лінійні економетричні моделі, аналізувати їх і будувати прогнозні значення.

ЗАВДАННЯ

На основі статистичних даних показника Y і фактора Х вашого варіанту знайти:

-

оцінки параметрів лінії регресії

=b0+b1x;

=b0+b1x; -

оцінки коефіцієнтів кореляції і детермінації;

-

використовуючи критерій Фішера перевірити побудовану модель на адекватність з надійністю р=0,95;

Якщо модель адекватна, то:

-

використовуючи t- тест Ст’юдента перевірити значимість параметрів b0 і b1 з надійністю р=0,95;

-

побудувати інтервали довіри для параметрів β0 і β1 за t- тестом Ст’юдента з надійністю р=0,95;

-

використовуючи t- тест оцінити значимість коефіцієнта кореляції з надійністю р=0,95;

-

побудувати інтервали довіри для окремого прогнозного значення

і для математичного сподівання значення

і для математичного сподівання значення

з надійністю

р=0,95;

з надійністю

р=0,95; -

побудувати надійні межі базисних середніх значень

з надійністю

р=0,95 ;

з надійністю

р=0,95 ; -

побудувати точкові графіки статистичних даних, лінії регресії і її довірчої зони.

На основі отриманих значень зробити висновки.

Приклад виконання роботи.

Бюро економічного аналізу фабрики “Світоч” оцінює ефективність відділу маркетингу з продажу цукерок. Для такої оцінки вони мають досвід праці у 5 географічних зонах з майже однаковими умовами (потенціальні клієнти, ставлення до товарного знака і т. ін.).У цих зонах вони зафіксували протягом однакового періоду обсяги продажів (млн. коробок), витрати (млн. грн.) фірми та просування товару на ринку. Дані наведені в таблиці 1.1.

Таблиця 1. 1 Початкові дані.

|

Витрати на рекламу (млн. грн), Хi |

5 |

6 |

9 |

12 |

18 |

20 |

|

Обсяг продажу (млн. коробок), Yi |

25 |

30 |

35 |

45 |

65 |

? |

На основі статистичних даних показника Y і фактора Х знайти:

-

оцінки параметрів лінії регресії

=b0+b1x;

=b0+b1x; -

оцінки коефіцієнтів кореляції і детермінації;

-

використовуючи критерій Фішера перевірити побудовану модель на адекватність з надійністю р=0,95;

Якщо модель адекватна, то:

-

використовуючи t- тест Ст’юдента перевірити значимість параметрів b0 і b1 з надійністю р=0,95;

-

побудувати інтервали довіри для параметрів β0 і β1 за t- тестом Ст’юдента з надійністю р=0,95;

-

використовуючи t- тест оцінити значимість коефіцієнта кореляції з надійністю р=0,95;

-

побудувати інтервали довіри для окремого прогнозного значення

і для математичного сподівання значення

і для математичного сподівання значення

для xpr=

для xpr= з надійністю

р=0,95;

з надійністю

р=0,95; -

побудувати надійні межі базисних середніх значень

з надійністю

р=0,95 ;

з надійністю

р=0,95 ; -

побудувати точкові графіки статистичних даних, лінії регресії і її довірчої зони.

На основі отриманих значень зробити висновки.

Хід роботи.

-

За умовою задачі припускаємо, що між даними є лінійна залежність, тобто їх можна апроксимувати прямою лінією. Взагалі, існує необмежена кількість прямих y=b0+b1x, які можна провести через множину спостережувальних точок. З множини можливих прямих оберемо “найкращу”. Для цього скористаємося методом найменших квадратів. Проведені попередні розрахунки подамо у вигляді таблиці 1.2:

Таблиця 1. 2 Допоміжні розрахунки.

|

|

Витрати на рекламу (млн. грн), Хi |

Обсяг продажу, (млн. коробок), Yi |

X2i |

XiYi |

|

|

5 |

25 |

25 |

125 |

|

|

6 |

30 |

36 |

180 |

|

|

9 |

35 |

81 |

315 |

|

|

12 |

45 |

144 |

540 |

|

|

18 |

65 |

324 |

1170 |

|

|

20 |

? |

|

|

|

|

50 |

200 |

610 |

2330 |

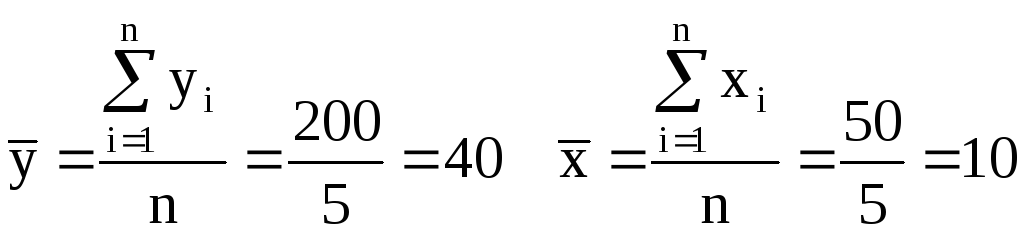

Для знаходження невідомих параметрів b0 і b1 необхідно послідовно здійснити такі розрахунки:

b1

b0=

b0=![]() –b1

–b1![]() =40-3∙10=10.

=40-3∙10=10.

Знаючи параметри b0 і b1, отриману пряму запишемо у вигляді:

![]()

Прокоментуємо, яким чином виконуються розрахунки за допомогою пакету Excel.

Для зручності розрахунків початкові статистичні дані розташуємо по стовпчикам у вигляді таблиці, яка обов’язково має свої заголовки і в кожному розмістимо у якості помітки змінну Х для незалежного фактора і Y для залежного (результату).

Для розрахунків значень параметрів b0

і b1

необхідно знайти значення наступних

сум

![]() ,

,

![]() ,

середні значення

,

середні значення

![]() і

і

![]() .

.

Для цього введемо два нових стовпчика

для додаткових розрахунків XiYi

і

![]() ,

а потім у відповідні комірки введемо

формули розрахунків:

,

а потім у відповідні комірки введемо

формули розрахунків:

D2: =B2^2;

E2: =B2*C2.

Використовуючи можливості копіювання зробимо копії цих формул у області D3:D6 і E3:E6 відповідно (Див. Додаток 1).

В комірці B8 розрахуємо суму значень фактору Х. Для цього:

-

виділимо цю комірку;

-

введемо знак =, а потім використавши список функцій викличемо функцію СУММ() (рис.1.1):

Рис 1. 1 Список функцій

-

введемо параметри функції СУММ() (Рис.1.2):

Рис 1. 2 Введення параметрів функції СУММ()

-

натиснемо Enter.

Виконаємо копіювання формули з комірки B8 в сусідні комірки C8:E8.

Для розрахунку середніх значень факторів X і Y використаємо функцію СРЗНАЧ(). Формулу, що містить цю функцію для Х помістимо в комірку C11, а для Y в C12:

C11: =СРЗНАЧ(B2:B6);

C12: =СРЗНАЧ(C2:C6).

В комірку C6 помістимо формула, що містить функцію для розрахунку кількості елементів в вибірці:

C6: =СЧЕТ(B2:B6).

Оскільки всі необхідні додаткові розрахунки є, в комірках C13 і С14 розрахуємо відповідні значення параметрів моделі b1і b0 відповідно (Див. Додаток 1 Додаток 2):

C13: =(C10*E8-B8*C8)/(C10*D8-B8^2);

C14: =C12-C11*C13.

-

Розрахуємо коефіцієнти кореляції та детермінації, скориставшись

5 т.5 ..1.3

Таблиця 1. 3 Допоміжні розрахунки

|

|

Витрати на рекламу (млн. грн), Хi |

Обсяг продажу, (млн. коробок), Yi |

X2i |

XiYi |

Y2i |

|

|

5 |

25 |

25 |

125 |

625 |

|

|

6 |

30 |

36 |

180 |

900 |

|

|

9 |

35 |

81 |

315 |

1225 |

|

|

12 |

45 |

144 |

540 |

2025 |

|

|

18 |

65 |

324 |

1170 |

4225 |

|

|

20 |

? |

|

|

|

|

|

50 |

200 |

610 |

2330 |

9000 |

=

=![]() =0,995

=0,995

r2=0,99

Дії для розрахунків значень подібні описаним вище:

F2: =C2^2;

….

F6: =C6^2;

F8: =СУММ(F2:F6);

C15: =(C10*E8-B8*C8)/(C10*D8-B8^2)^0,5/(C10*F8-C8^2)^0,5;

C16: =C15^2.

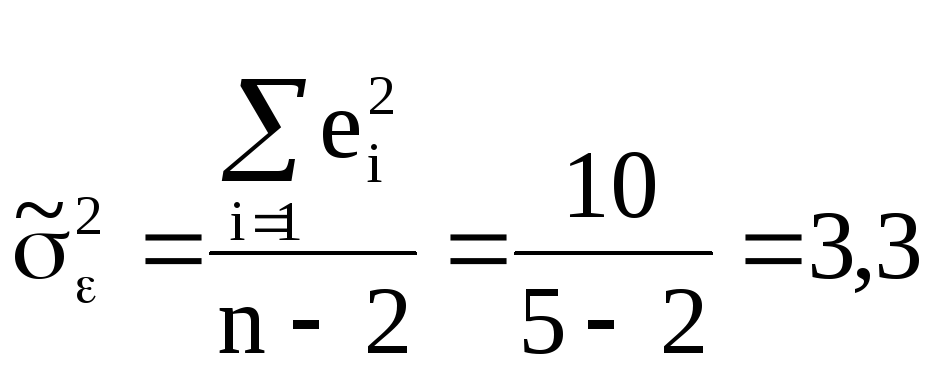

-

Для перевірки моделі на адекватність спочатку сформулюємо нульову гіпотезу: модель не є адекватною, тобто H0 : =0. Задамо рівень значимості, наприклад, 5%. Обчислимо F-відношення, скориставшись

5 т.5 ..1.4.

Таблиця 1. 4 Допоміжні розрахунки

=

=![]() =297.

=297.

Дії для розрахунків в Excel:

G2: =$C$14+$C$13*B2;

….

G6: =$C$14+$C$13*B6;

H2: =(C2-G2)^2;

….

H6: =(C6-G6)^2;

I2: =(G2-$C$12)^2;

….

I6: =(G6-$C$12)^2;

G8: =СУММ(G2:G6);

H8: =СУММ(H2:H6);

I8: =СУММ(I2:I6);

E10: =I8*(C10-2)/H8

Використовуючи функцію FРАСПРОБР() знаходимо Fкр. При заданому рівні значимості 5% та з (1,3) ступенями вільності (для простої лінійної регресії): Fкр.=10,13.

Надамо пояснення, що до аргументів функції FРАСПРОБР() (Рис. 1.3):

“Вероятность” – це аргумент, значення якого є імовірність помилки α=1-p;

“Степень свободы 1” – для парної лінійної регресії це значення дорівнює 1;

“Степень свободы 2” – це значення дорівнює n-2.

Рис 1. 3 Введення параметрів для функції FРАСПРОБР()

E11: =FРАСПОБР(0,05;1;C10-2)

Оскільки F>Fкр., нульову гіпотезу відкидаємо з 5%-ним ризиком помилитися, тобто побудована модель адекватна реальній дійсності.

-

Використавши t-тест

7 т.’юдента перевіримо значимість параметрів лінії регресії, скориставшись розрахунками таблиці 1.5

Таблиця 1. 5 Допоміжні розрахунки

.

.

Розрахунки в Excel:

J2: =(B2-$C$11)^2;

….

J6: =(B6-$C$11)^2;

J8: =СУММ(J2:J6);

E12: =H8/(C10-2);

E13: =E12*D8/C10/J8;

E14: =E12/J8.

Розрахуємо значення t-статистики для кожного параметра:

![]()

![]() .

.

Розрахунки в Excel:

E15: =C14/E13^0,5;

E16: =C13/E14^0,5.

Використовуючи статистичну функцію СТЬЮДРАСПОБР() знайдемо значення tкр(0,95;3)=3,18 (Рис 1.4).

Надамо пояснення, що до аргументів функції СТЬЮДРАСПОБР():

“Вероятность” – це аргумент, значення якого є імовірність помилки α=1-p;

“Степень_свободы” – це значення дорівнює n-2.

Розрахунки в Excel:

G10: =СТЬЮДРАСПОБР(0,05;C10-2).

Оскільки обидва значення t- статистики більші ніж критичне значення, то можна зробити висновок, що отримані параметри є значимими і для генеральної сукупності параметри рівняння лінії регресії відрізняються від 0.

Знаючи, що для лінійної регресії F=![]() ,

перевіримо вірність своїх розрахунків.

Дійсно, F=297 і

,

перевіримо вірність своїх розрахунків.

Дійсно, F=297 і

![]() =17,22=297.

=17,22=297.

Рис 1. 4 Введення параметрів для функції СТЬЮДРАСПОБР()

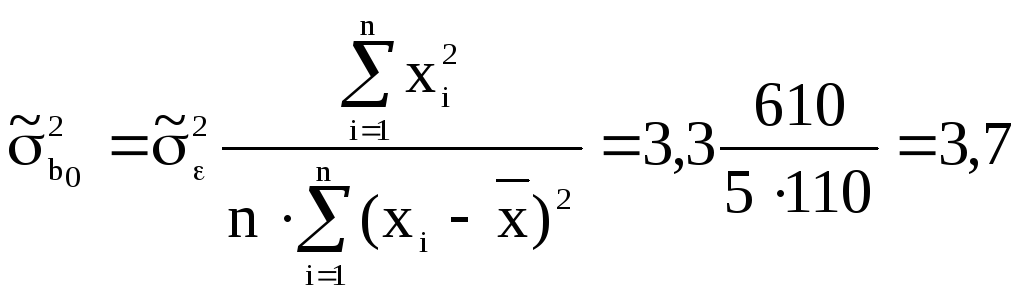

-

Побудуємо 95%-ий інтервал довіри для параметрів лінії регресії

:

:

0=10±3,18·1,92 і 1=3±3,18·0,17.

Отже, інтервали становлять:

3,8816,12 і 2,453,55

Розрахунки в Excel:

F11: =C14-G10*E13^0,5;

H11: =C14+G10*E13^0,5;

F12: =C13-G10*E14^0,5;

H12: =C13+G10*E14^0,5.

-

Використовуючи t- тест

9 т.’юдента перевіримо значимість коефіцієнта кореляції, тобто перевіряємо нуль-гіпотезу: H0 :(коефіцієнт кореляції для генеральної сукупності дорівнює 0) проти альтернативної : H1 :

tr=![]() .

.

Це значення співпадає зі значенням tb1.

Розрахунки в Excel:

G13: =C15*(C10-2)^0,5/(1-C16)^0,5.

Раніш було отримано, що теоретичне значення tkr з 3 ступенями вільності і 5%-ним рівнем значимості, яке дорівнює t(0,95;3)=3,18. Оскільки tr >t(0,95;3), ми відкидаємо нуль-гіпотезу і робимо висновок, що коефіцієнт кореляції генеральної сукупності відрізняється від 0, тобто є значимим.

-

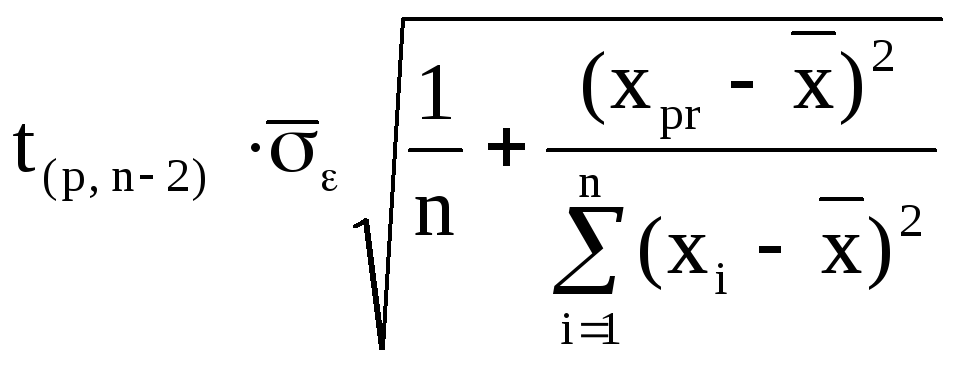

Розрахуємо точкову оцінку для прогнозного значення xpr=20:

![]() 10+3·20=70

(G7: =$C$14+$C$13*B7).

10+3·20=70

(G7: =$C$14+$C$13*B7).

Точність оцінки для окремого значення:

Δ= =

=![]() =8,44.

=8,44.

J7: =(B7-$C$11)^2;

G14: =G10*E12^0,5*(1+1/C10+J7/J8)^0,5.

Інтервал довіри для окремого прогнозного

значення

![]() =67±8,08

або :

=67±8,08

або :

61,56![]() 78,43.

78,43.

F15: =G7-G14;

H15: =G7+G14.

Точність оцінки для математичного сподівання окремого прогнозного значення

ΔM= =

=![]() =6,12.

=6,12.

Інтервал довіри для математичного

сподівання окремого прогнозного значення

M![]() або 63,88

або 63,88![]() 76,12.

76,12.

G16: =G10*E12^0,5*(1/C10+J7/J8)^0,5;

F17: =G7-G16;

H17: =G7+G16.

-

Для побудови графіків нам знадобиться таблиця 1.6 з необхідними розрахунками, в яку розмістимо точність оцінки для математичного сподівання окремого базового значення, яке знайдемо за формулою:

ΔMi= .

.

Розрахунки в Excel:

K2: =$G$10*$E$12^0,5*(1/$C$10+J2/$J$8)^0,5;

….

K7: =$G$10*$E$12^0,5*(1/$C$10+J7/$J$8)^0,5;

L2: =G2-K2;

….

L7: =G7-K7;

M2: =G2+K2;

….

M7: =G7+K7.

Таблиця 1. 6 Допоміжні розрахунки

Кінцеві графіки будуть мати наступний вигляд:

Рис 1. 5 Точкові графіки статистичних даних, лінії регресії і її довірчої зони.

Зробимо деякі зауваження, що до побудови графіків:

-

виділити одночасно області B1:C6; G1:G6; L1:M6;

-

Визвати “Мастер диаграмм” і для побудови обрати “Точечная”;

-

Отформотувати всі необхідні елементи діаграми, клацнувши правою кнопкою “Миші” на необхідному елементі діаграми і виконуючи команду “Формат …”