Задачи по кэа

1.В процессе технико-экономического обоснования проекта получена следующая информация: критический годовой объем продаж для достижения 32%-ной рентабельности реализации продукции составляет 26 471 шт., годовые постоянные затраты - 560 тыс. руб., а величина переменных издержек на производство единицы продукции составляет 9 руб. Определить, какова должна быть цена единицы продукции.

Решение:

![]()

26471 * 9 = 238239 руб. переменные затраты

560000+238239 = 798239 руб. общая величина затрат

![]()

В= 1053676 руб. выручка от продажи продукции

Цена = выручка : количество продукции = 1053676 : 26471 = 39,80 руб.

3. Определите величину безубыточного объёма производства и величину маржинального дохода по следующим данным: величина постоянных затрат составляет 113 тыс.руб., выручка от продажи продукции 320 тыс.руб., количество проданных изделий 5400 единиц, удельный вес постоянных затрат в общей сумме 46%.

Решение:

![]()

где Qmin – минимальный объем выпуска продукции, ед.;

CF – общая сумма постоянных издержек;

CV – переменные издержки в затратах на единицу продукции;

P - цена единицы продукции.

![]() ,

,

где N – выручка от продажи продукции;

ΣCV – сумма переменных издержек;

МД – величина маржинального дохода.

113 тыс.руб. – 46%

Х - 100%

Х= 113*100 / 46 = 289 тыс.руб. общая сумма затрат

289 – 113 = 176 тыс.руб. переменные затраты

176 тыс.руб. / 5400 = 32,62 руб. переменные затраты на производство единицы продукции

320 тыс.руб. / 5400 = 59,26 руб. цена продукции

![]() единиц

изделий

единиц

изделий

![]() тыс.руб.

тыс.руб.

2. Определите влияние факторов на коэфф-т обеспеченности оборотных средств собств-ми оборотными средствами по след. данным: внеоборотные активы на начало года – 232 тыс.руб., на конец года – 237 тыс.руб.; оборотные активы на начало года – 176 тыс.руб., на конец года – 158 тыс.руб.; собственный капитал на начало года – 315 тыс.руб., на конец года – 311 тыс.руб.; валюта баланса на начало года – 408 тыс.руб., на конец года – 395 тыс.руб.

Решение: КОСС=(СК - ВА)/ОА

где СК – собств. капитал; ВА – внеоборотные активы; ОА – оборотные активы.

КОСС н.г. = (315 - 232)/176=0,472

КОСС к.г. = (311 - 237)/158=0,468

Рассматриваемая факторная модель смешенного вида. Данная модель может быть решена способом цепных подстановок.

![]()

![]()

![]()

![]() Общее

изменение коэф-та обеспеченности

оборотных активов собственными оборотными

средствами:

Общее

изменение коэф-та обеспеченности

оборотных активов собственными оборотными

средствами:

![]()

Изменение коэф-та обеспеченности ОА СОС за счет фактора СК:

![]()

Изменение коэф-та обеспеченности ОА СОС за счет фактора ВА:

![]()

Изменение коэф-та обеспеченности ОА СОС за счет фактора ОА:

![]()

Проверка взаимосвязи:

![]()

4. Определить недостающие статьи и закончите составление аналит-го баланса, если: Коэфф-т абсолютной ликв-ти – 0,2;Коэфф-т обеспеченности запасов собств-ми оборотными средствами – 0,4

|

Актив |

тыс. руб. |

Пассив |

тыс. руб. |

|

Внеоборотные активы |

|

Капитал и резервы |

16000 |

|

Оборотные активы |

|

Долгосрочные обяз-ва |

200 |

|

Запасы |

12000 |

Краткосрочные кредиты |

|

|

Дебиторская задолж-ть |

500 |

Кредиторская задолж-ть |

11500 |

|

Денежные средства |

|

|

|

|

Краткосрочные финанс. вложения |

400 |

|

|

|

Баланс |

28200 |

Баланс |

28200 |

Решение:

|

Актив |

тыс. руб. |

Пассив |

тыс. руб. |

|

Внеоборотные активы |

11200 |

Капитал и резервы |

16000 |

|

Оборотные активы |

17000 |

Долгосрочные обяз-ва |

200 |

|

Запасы |

12000 |

Краткосрочные кредиты |

500 |

|

Дебиторская задолж-ть |

500 |

Кредиторская задолж-ть |

11500 |

|

Денежные средства |

2000 |

|

|

|

Краткосрочные финанс. вложения |

400 |

|

|

|

Баланс |

28200 |

Баланс |

28200 |

![]()

ДС=12000*0,2 – 400 = 2000 тыс.руб.

![]()

16000 – ВА = 12000*0,4

16000 – 4800 = ВА

11200 = ВА

5. Определить недостающие статьи и закончите составление аналит-го баланса предприятия, если:

Финансовый леверидж – 0,75

Коэф-т инвестирования – 1,3

|

Актив |

тыс. руб. |

Пассив |

тыс. руб. |

|

Внеоборотные активы |

|

Капитал и резервы |

|

|

Оборотные активы |

|

Долгосрочные обяз-ва |

|

|

Запасы |

10200 |

Краткосрочные обяз-ва |

11200 |

|

Дебиторская задолж-ть |

500 |

|

|

|

Денежные средства |

900 |

|

|

|

Краткосрочные финанс. вложения |

300 |

|

|

|

Баланс |

27300 |

Баланс |

27300 |

РЕШЕНИЕ:

|

Актив |

тыс. руб. |

Пассив |

тыс. руб. |

|

Внеоборотные активы |

15400 |

Капитал и резервы |

20020 |

|

Оборотные активы |

11900 |

Долгосрочные обяз-ва |

3920 |

|

Запасы |

10200 |

Краткосрочные обяз-ва |

11200 |

|

Дебиторская задолж-ть |

500 |

|

|

|

Денежные средства |

900 |

|

|

|

Краткосрочные финанс. вложения |

300 |

|

|

|

Баланс |

27300 |

Баланс |

27300 |

К фин. левериджа = ЗК / СК

К инвестирования = СК / ВА

Величина обротных активов = З + ДЗ + ДС+ КФВ = 10200 + 500 + 900 + 300 = 11900 тыс.руб.

Внеоборотные активы = ВБ – ОА = 27300 – 11900 = 15400 тыс.руб.

СК = ВА * К инвестир. = 15400*1,3 = 20020 тыс.руб.

6. Сальдо по счетам дебиторов на начало года – 72 тыс.руб., на конец года – 86 тыс. руб., выручка от продажи в базисном году – 110 тыс.руб., в отчетном году – 154 тыс.руб. Определите период оборачиваемости дебиторской задолж-ти и оцените влияние факторов на оборачиваемость дебиторской задолж-ти.

РЕШЕНИЕ:

|

ПОКАЗАТЕЛИ |

Базисный |

Отчетный |

|

Дебиторская задолж-ть, тыс.руб. |

72 |

86 |

|

Выручка от продажи, тыс.руб. |

110 |

154 |

|

Коэф-т оборачиваемости, оборотов |

1,528 |

1,791 |

|

Период оборачиваемости, дней |

235,6 |

201,0 |

![]()

Период оборачиваемости

= 360 /

![]()

Рассматриваемая факторная модель кратного вида. Решим ее способом цепных подстановок.

![]()

![]()

![]()

Общее изменение

коэфф-та оборачиваемости![]()

![]() Изменение

оборачиваемости за счет выручки

Изменение

оборачиваемости за счет выручки

![]() Изменение

оборачиваемости за счет изменения

остатка дебиторской задолженности

Изменение

оборачиваемости за счет изменения

остатка дебиторской задолженности

![]()

Проверка взаимосвязи факторов

![]()

![]()

![]() =0,611

- 0,348 = 0,263

=0,611

- 0,348 = 0,263

7. Определите величину безубыточного объёма производства и величину маржинального дохода по следующим данным: величина переменных затрат 134 тыс. руб., выручка от продажи продукции 430 тыс. руб., количество проданных изделий 6100 единиц, удельный вес постоянных затрат в общей сумме 56%.

Решение:

![]()

где Qmin – минимальный объем выпуска продукции, ед.;

CF – общая сумма постоянных издержек;

CV – переменные издержки в затратах на единицу продукции;

P - цена единицы продукции.

![]() ,

,

где N – выручка от продажи продукции;

ΣCV – сумма переменных издержек;

МД – величина маржинального дохода.

134 тыс.руб. – 44%

Х - 100%

Х= 134*100 / 44 = 305 тыс.руб. общая сумма затрат

305 – 134 = 171 тыс.руб. переменные затраты

171 тыс.руб. / 6100 = 27,96 руб. переменные затраты на производство единицы продукции

430 тыс.руб. / 6100 = 70,49 руб. цена продукции

![]() единиц

изделий

единиц

изделий

![]() тыс.руб.

тыс.руб.

8. Оцените кредитоспособность заемщика по данным баланса и отчета о прибылях и убытках

|

Выдержки из баланса и отчета о прибылях и убытках, тыс. руб. |

На начало года |

На конец года |

|

Внеоборотные активы |

1137 |

1304 |

|

Капитал и резервы |

1680 |

1776 |

|

Оборотные активы |

800 |

943 |

|

Долгосрочные кредиты и займы |

5 |

7 |

|

Кредиторская задолж-ть |

150 |

270 |

|

Запасы |

590 |

641 |

|

Денежные средства |

95 |

172 |

|

Краткосрочные кредиты и займы |

81 |

169 |

|

Дебиторская задолж-ть более 12 мес. |

6 |

10 |

|

Краткосрочные финанс. вложения |

20 |

24 |

|

Дебиторская задолж-ть до года |

79 |

84 |

|

Прибыль от продажи продукции |

514 |

709 |

|

Выручка от продажи продукции (работ, услуг) |

2604 |

3502 |

Осн-и оценочными показ-ми кредитосп-ти являются коэф-ты абсолютной ликв-ти (К1), критической ликв-ти (К2), текущей ликв-ти (К3), соотношения собств-х и заемных средств (К4) и коэф-т рентабельности продаж (К5), каждому из которых установлено предельное нормативное значение в завис-и от категорий заемщиков. Таких категорий три, в соответствии с которыми заемщики ранжируются по степени (классу) кредитосп-ти:

- первого класса, кредитоспособность которых не вызывает сомнений - сумма баллов находится в пределах 1-1,05;

- второго класса кредитоспособность, которых требует взвешенного подхода - сумма баллов находится в пределах 1,06 - 2,42;

- третьего класса кредитосп-ть которых связана с повышенным риском - сумма баллов больше 2,42.В завис-ти от факт-х значений показатели подразделяются на категории (табл. 12.3).

Таблица 12.3 Категории показателей оценки кредитоспособности заемщика

|

Коэф-ты |

1 категория |

2категория |

3 категория |

|

Коэф-ты абсолютной ликв-ти (К1) |

0,2 и выше |

0,15-0,2 |

менее 0,15 |

|

Критической ликв-ти (К2) |

0,8 и выше |

0,5-0,8 |

менее 0,5 |

|

Текущей ликв-ти (К3) |

2,0 и выше |

1,0-2,0 |

менее 1,0 |

|

Соотношения собственных и заемных средств (К4) |

1,0 и выше |

0,7-1,0 |

менее 0,7 |

|

Рентабельность продаж (К5) |

0,15 и выше |

менее 0,15 |

нерентабельные |

Кроме того, установлены коэф-т значимости каждого показателя: К1 - 0,11; К2 - 0,05; К3 - 0,42, К4 - 0,21; К5 – 0,21.

Рассчитать значения перечисленных показателей и составить таблицу 12.4 для определения суммы баллов по каждому показателю в отдельности, а также общей суммы баллов для присвоения заемщику класса кредитоспособности.

Таблица 12.4 Расчет суммы баллов для оценки класса кредитоспособности организации

|

Показатели |

Значения |

Категория кредитоспособности |

Сумма баллов |

|||

|

|

Нач |

Коне |

Нача |

Конец |

На |

Конец |

|

Коэф-т абсолютной ликв-ти |

0.4978 |

0.4465 |

1*0,11 |

1*0,11 |

0.11 |

0.11 |

|

Коэф-т критичеликв-ти |

0.8398 |

0.6378 |

1*0,05 |

2*0,05 |

0.05 |

0.10 |

|

Коэф-т текущей ликв-ти (К3) |

3.4632 |

2.1481 |

1*0,42 |

1*0,42 |

0.42 |

0.42 |

|

Коэф-т соотношения собств-х и заемных средств (К4) |

7.1186 |

3,9821 |

1*0,21 |

1*0,21 |

0.21 |

0.21 |

|

Рентабельность продаж (К5) |

0.1974 |

0,2025 |

1*0,21 |

1*0,21 |

0.21 |

0.21 |

|

Итого |

х |

х |

х |

х |

1 |

1.05 |

В рассматриваемом примере кредитоспособность предприятия не вызывает сомнения, т.к. сумма баллов находится в интервале от 1 до 1.05

9. В отчетном периоде организация произвела продукции на 4050 тыс. руб., что на 15% больше, чем в прошлом году. При этом величина израсходованных материальных ресурсов возросла на 12,5% и составила 1800 тыс. руб. Определите величину относительной экономии материалов и оцените влияние факторов.

Решение:

|

Показатели |

Базисный год |

Отчетный год |

|

Стоимость валовой продукции, тыс.руб. |

3522 |

4050 |

|

Материальные ресурсы, тыс.руб. |

1600 |

1800 |

|

Материалоемкость |

0,4543 |

0,4444 |

Относительная экономия материалов характеризуется показателем – материалоемкость.

![]()

Относительная экономия составляет 0,0099 (0,4444 – 0,4543)

Рассматриваемая модель кратного вида. Решается способом цепных подстановок.

![]()

![]()

![]()

Общее изменение материалоемкости

![]() Изменение

материалоемкости за счет изменения

материальных ресурсов

Изменение

материалоемкости за счет изменения

материальных ресурсов

![]()

Изменение материалоемкости за счет изменения стоимости валовой продукции

![]()

Проверка взаимосвязи факторов

![]()

![]()

![]() =0,0568

- 0,0667 = - 0,0099

=0,0568

- 0,0667 = - 0,0099

10. Согласно расчетам, произведенным в бизнес-плане инвестиционного проекта, в отчетном периоде предусматривается получить прибыль после налогообл-я в размере 630 тыс. руб., при этом начисленная амортизация составит 230 тыс. руб., текущие активы увеличатся на 620 тыс. руб., сумма краткоср-х обяз-в снизится на 12 тыс. руб., будет погашена часть осн-го долга по долгосрочному кредиту банка в размере 200 тыс. руб. Определить величину чистого денежного потока в отч-м периоде.

Решение:

ДП=ЧП + А+![]() ОА

– П

ОА

– П

Где ДП – сумма чистого денежного потока

ЧП – сумма чистой прибыли

А – сумма амортизации

![]() ОА

– прирост (снижение) суммы оборотных

активов

ОА

– прирост (снижение) суммы оборотных

активов

П – сумма процентов, выплаченных по краткоср. и долгосрочным кредитам и займам ДП = 630+230+620-12-200=1268 тыс.руб

11. Определите влияние факторов на коэф-т оборачиваемости оборотных средств при условии, что в отчетном году коэф-т оборачиваемости составил 5,2 что на 8,3% больше чем в базисном году, а среднегодовая стоимость остатков нормируемых оборотных средств в отчетном году составила 20914 тыс.руб. что на 1886 тыс.руб. меньше чем в базисном году .

Решение:

|

Показатели |

Базис. год |

Отчетный год |

|

Кол-во оборотов оборотных средств, оборотов |

5.2 |

4.8 |

|

Средняя стоимость остатков оборотных средств, тыс.руб. |

20914 |

22800 |

|

Выручка от продажи продукции, тыс.руб. |

108753 |

109440 |

К обороч. = Выручка / Стоимость оборотных средств

Рассматриваемая модель кратного вида. Решение данной модели возможно способом цепных подстановок.

![]()

![]()

![]()

Общее изменение коэф-та оборачиваемости

![]()

![]()

Изменение оборачиваемости за счет выручки

![]()

Изменение оборачиваемости за счет изменения стоимости оборотных средств

![]()

Проверка взаимосвязи факторов

![]()

![]()

![]() =0,033

- 0,433 = - 0,4

=0,033

- 0,433 = - 0,4

12. Определите влияние средней стоимости остатков нормируемых оборотных средств и выручки от реализации продукции на количество оборотов оборотных средств если известно, что среднегодовая стоимость остатков нормируемых оборотных средств в базисном году составила 20900 тыс.руб., в отчетном году 22800 тыс.руб., а количество оборотов совершаемых оборотными средствами в базисном периоде 5,2 в отчетном периоде 4,8 оборотов.

Решение:

|

Показатели |

Базисный год |

Отчетный год |

|

Кол-во оборотов оборотных средств, оборотов |

5.2 |

4.8 |

|

Средняя стоимость остатков оборотных средств, тыс.руб. |

20900 |

22800 |

|

Выручка от продажи продукции, тыс.руб. |

108753 |

109440 |

К обороч. = Выручка / Стоимость оборотных средств

Рассматриваемая модель кратного вида. Решение данной модели возможно способом цепных подстановок.

![]()

![]()

![]()

Общее изменение коэф-та оборачиваемости

![]()

![]()

Изменение оборачиваемости за счет выручки

![]()

Изменение оборачиваемости за счет изменения стоимости оборотных средств

![]()

Проверка взаимосвязи факторов

![]()

![]()

![]() =0,033

- 0,433 = - 0,4

=0,033

- 0,433 = - 0,4

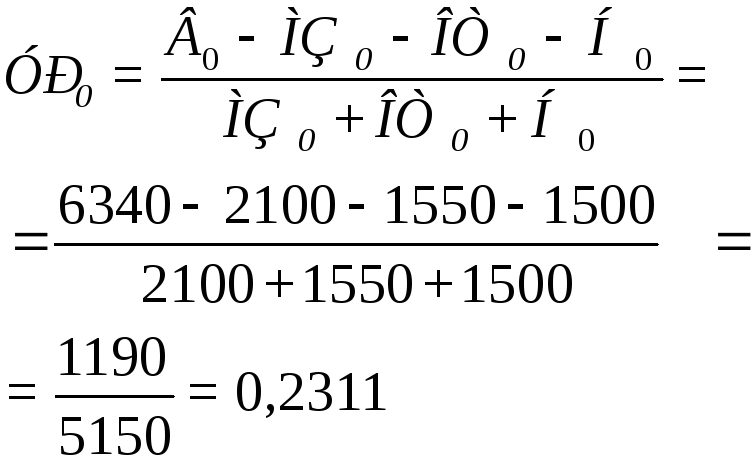

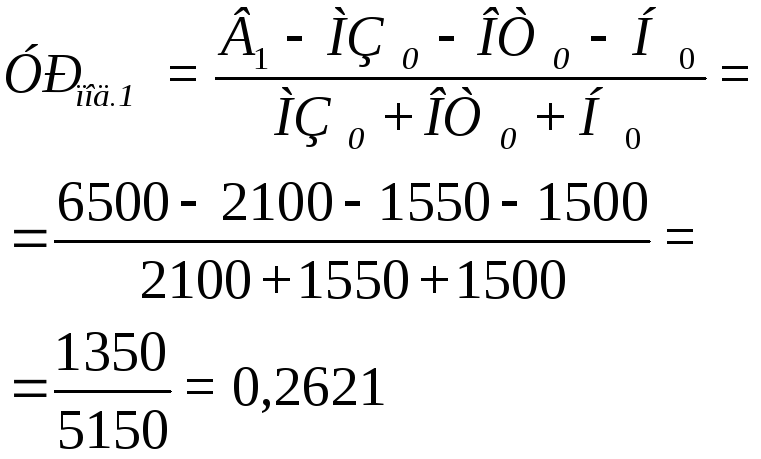

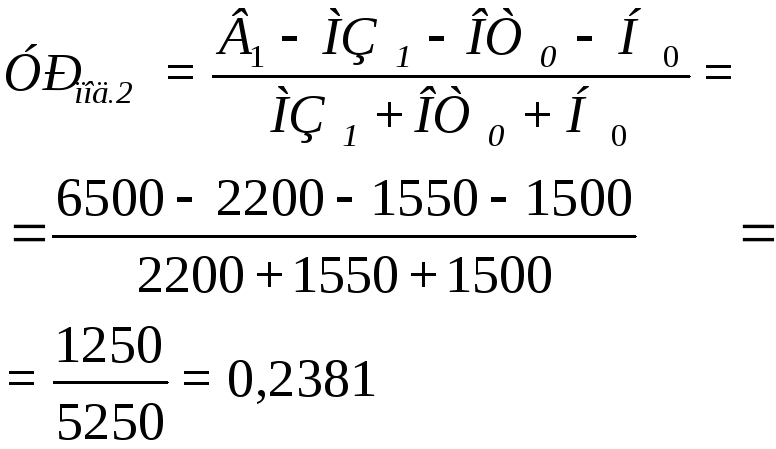

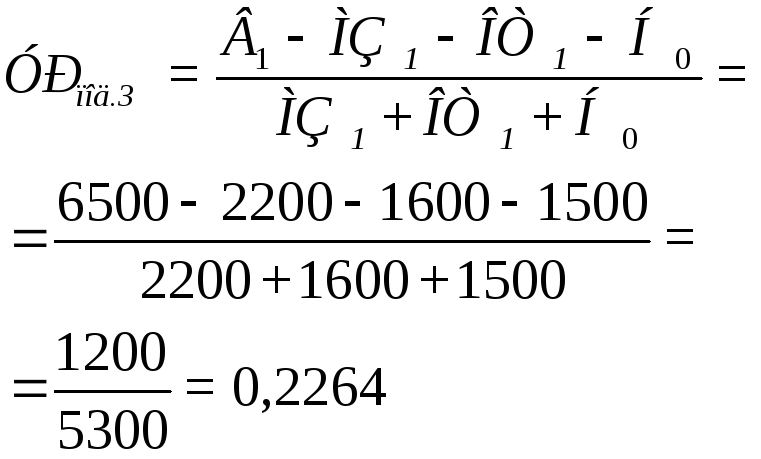

13. Определите влияние факторов на уровень рентабельности продукции, если объем производства в базисном году составил 6340 тыс.руб., в отчетном – 6500 тыс.руб., прямые материальные затраты – 2100 тыс.руб. и 2200 тыс.руб., прямые трудовые затраты – 1550 тыс.руб. и 1600 тыс.руб., накладные расходы – 1500 тыс.руб. и 1400 тыс.руб. соответственно.

Решение:

|

Показатели |

Базисный год |

Отчетный год |

|

Объем производства, |

6340 |

6500 |

|

Материальные затраты, |

2100 |

2200 |

|

Трудовые затраты, |

1550 |

1600 |

|

Накладные расходы, |

1500 |

1400 |

![]()

Рассматриваемая модель комбинированного вида. Решение возможно способом цепных подстановок.

Общее изменение рентабельности

![]()

Изменение рентабельности за счет выручки

![]()

Изменение уровня рентабельности за счет материальных затрат

![]()

Изменение уровня рентабельности за счет трудовых затрат

![]()

Изменение уровня рентабельности за счет накладных расходов

![]()

Взаимосвязь факторов

![]() 0,0311-0,0240-0,0117+0,0236

= 0,019

0,0311-0,0240-0,0117+0,0236

= 0,019

14. Определить влияние факторов на объем выпуска продукции интегральным способом при условии что в базисном году среднегодовая стоимость основных производственных фондов составила 105 тыс.руб., а объем выпуска продукции 250 тыс.руб. В отчетном году среднегодовая стоимость основных производственных фондов составила 95 тыс.руб., а объем выпуска продукции 270 тыс.руб.

Решение:

|

Показатели |

Базисный год |

Отчетный год |

|

Объем выпуска продукции, тыс.руб. |

250 |

270 |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

100 |

95 |

|

Фондоотдача |

2,50 |

2,84 |

![]()

Рассматриваемая факторная модель мультипликативного вида. Решение данной модели возможно способом цепных подстановок, абсолютных разниц и интегральным способами.

Общее изменение объема валовой продукции

![]()

![]()

Изменение объема валовой продукции за счет среднегодовой стоимости ОПФ

![]() у(а)

=

у(а)

=

![]() аb0

+ 1/2

аb0

+ 1/2![]() а

а![]() b=

-5*2.5+0.5*(-5)*0,34= - 13,35 тыс.руб.

b=

-5*2.5+0.5*(-5)*0,34= - 13,35 тыс.руб.

Изменение объема валовой продукции за счет фондоотдачи

![]() у(b)

=

у(b)

=![]() bа0

+ 1/2

bа0

+ 1/2![]() а

а![]() b

= 0,34*100+ 0.5*(-5)*0,34= 33,15 тыс.руб.

b

= 0,34*100+ 0.5*(-5)*0,34= 33,15 тыс.руб.

Проверку правильности расчетов влияния факторов:

![]() у

=

у

=

![]() у(а)

+

у(а)

+![]() у(b)

= - 13,35 + 33,15 = 19,8 тыс.руб.

у(b)

= - 13,35 + 33,15 = 19,8 тыс.руб.