Административные барьеры на пути инвестиций в РФ (Томская обл.). Томск, 2004. 44 с

.pdfАдминистративные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

Сопоставление изменений в условиях предпринимательской деятельности и административные барьеры

31. В обоих обследованиях вопрос об отношении властей к частному

предпринимательству задавался с целью составить общее представление о взаимоотношении власти и бизнеса. На первый взгляд, складывается впечатление,

что наметился определенный сдвиг в сторону формирования нейтрального отношения федеральных, региональных и местных властей к частным фирмам. И этот сдвиг в основном выражен в снижении доли предпринимателей, высказывающих претензии к вмешательству со стороны чиновников (таблица 8).

Таблица 8. Отношение власти различного уровня к частным предприятиям, Томская область, %

Уровень власти |

Помогают |

Нейтральны |

Мешают |

|

|

2002, юр.лица |

6,8 |

60,8 |

32,4 |

Федеральный |

2004, юр.лица и ПБОЮЛ |

7,9 |

81,7 |

10,4 |

|

2004, юр.лица |

8,7 |

80,7 |

10,6 |

|

|

|

|

|

|

2002, юр.лица |

9,9 |

67,1 |

23.0 |

Региональный |

2004, юр.лица и ПБОЮЛ |

10,1 |

79,6 |

10,3 |

|

2004, юр.лица |

10,8 |

78,7 |

10,5 |

|

|

|

|

|

|

2002, юр.лица |

14,9 |

485 |

36,6 |

Местный |

2004, юр.лица и ПБОЮЛ |

9,8 |

69,1 |

21,1 |

|

2004, юр.лица |

11,5 |

68,5 |

20,1 |

32.Вместе с тем, к этому результату необходимо относиться с определенной осторожностью, поскольку в формулировку вопроса было внесено небольшое, но существенное изменение. При проведении обследования в 2002 году

респондентов просили оценить отношение властей к частному предпринимательству (в целом), тогда как в анкете 2004 года вопрос был задан об отношении к собственному бизнесу респондентов. Таким образом, это изменение можно объяснить тем обстоятельством, что опрашиваемые оценивали отношение к бизнесу в целом иначе, чем фактическое отношение к его конкретной фирме или бизнесу.

33.Тем не менее, можно предположить, что это справедливо главным образом для «положительных» оценок 2002 года, то есть респонденты скорее склонны полагать, что власти «помогают» другим фирмам, однако не помогают/мешают деятельности респондентов. Признаваться в том, что твой собственный бизнес пользуется благосклонностью властей больше, чем бизнес конкурентов, как нам кажется, не в характере российских предпринимателей. Так что, по всей

11 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

видимости, негативное давление на бизнес действительно ослабло или, по меньшей мере, бизнес научился приспосабливаться к этому давлению.

34.Данные обследования 2004 года позволяют сделать еще два вывода.

35.Во-первых, в ответах МСП – юридических лиц и индивидуальных предпринимателей нет существенных различий.

36.Второй (менее надежный со статистической точки зрения) вывод касается дискриминации предприятий по форме собственности4. В выборках немного (примерно 5%) предприятий со смешанной формой собственности (частично государственные предприятия). Опрос таких предприятий показывает, что власти «помогают» им, в три раза чаще (30% случаев), чем другим респондентам. Однако следует отметить, что число предприятий этого типа недостаточно велико, чтобы сделать это различие статистически значимым, и, кроме того, большинство из них

– это относительно крупные приватизированные предприятия со сложившимися отношениями с властями.

37.В обоих обследованиях респондентов просили оценить в баллах серьезность административных барьеров для их бизнеса в различных сферах (регистрация вновь образованной фирмы, лицензирование и т.д.), начиная с 1 балла («не является проблемой») и заканчивая 5 баллами («непреодолимая проблема»).

38.Здесь снова мы сталкиваемся с проблемой при сопоставлении в силу некоторых изменений в методологии обследования. Несмотря на то, что сам вопрос сформулирован аналогичным образом, в анкете 2002 года респонденту был предоставлен дополнительный вариант: «Данный административный барьер не имеет отношения к данному предприятию». В обследовании 2004 года такой вариант отсутствовал. В результате прямое сопоставление ответов может привести к неверным выводам. Например, в 2002 году только 20,7% опрошенных говорили о том, что лицензирование не создает для них проблем, тогда как в 2004 году соответствующая доля составила 39%.

39.Очевидно, что было бы неправильно утверждать, что процедуры лицензирования стали проще. В 2002 году 27% предприятий сообщили, что

правила лицензирования не создают сложности для их бизнеса (предположительно, их деятельность не требует лицензирования). Мы можем предположить, что в отсутствие такого варианта в анкете 2004 года эти фирмы выбрали для себя категорию «не является проблемой» в отношении лицензирования. При таком предположении, корректно сравнивать результаты обоих обследований, суммируя ответы «не является проблемой» и «не имеет отношения» для данных 2002 года.

40.Аналогичным образом, было бы неправильным делать однозначные выводы из таких сопоставлений и по другим проблемам/барьерам, особенно для тех, которые касаются лишь некоторых предприятий.

41.Лучше всего проиллюстрировать этот вопрос на примере такой проблемы, как регистрация прав интеллектуальной собственности. Три четверти опрошенных в

4 В обследовании 2002 года соответствующий вопрос не сформулирован.

12 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

2002 году считали, что эта проблема не имеет отношения к их бизнесу, то есть на самом деле они даже не знали, существует такой барьер или нет. Вместе с теми фирмами, которые указали, что регистрация прав интеллектуальной собственности «не является проблемой», у нас имеется свыше 90% фирм, для которых регистрация интеллектуальных прав собственности не создавала каких- либо проблем в развитии. В 2004 году доля таких фирм сократилась примерно до

80%.

42.Это может быть вызвано тем обстоятельством, что регистрация прав интеллектуальной собственности в качестве барьера «обострилась», или, что намного более вероятно, тем, что увеличилась доля фирм, которые стали регистрировать такие права и, соответственно, могли высказать компетентное мнение.

43.Как бы то ни было, мы считаем, что для тех проблем, которые касаются большинства фирм, сопоставление ответов может служить индикатором изменений значимости барьера. Некоторые результаты сопоставления представлены в таблице 9.

Таблица 9. Оценка отдельных административных барьеров в качестве препятствий для бизнеса (доля конкретных ответов), Томская область, %

|

|

|

2004, |

|

2002, |

2004, |

юр.лица |

|

юр.лица |

юр.лица |

и ПБОЮЛ |

Налоговые процедуры и учет |

|

|

|

Не создает или создает минимальные проблемы |

37,37 |

54,64 |

54,3 |

Проблемы средней сложности |

38,83 |

27,14 |

29,3 |

Серьезные или непреодолимые проблемы |

23,8 |

18,22 |

16,39 |

Число наблюдений |

479 |

280 |

372 |

Регистрация |

|

|

|

Не создает или создает минимальные проблемы |

74,94 |

74,64 |

74,93 |

Проблемы средней сложности |

18,8 |

18,48 |

18,8 |

Серьезные или непреодолимые проблемы |

6,27 |

6,88 |

6,27 |

Число наблюдений |

367 |

276 |

367 |

Проверки органами милиции |

|

|

|

Не создает или минимальные проблемы |

78,74 |

83,59 |

84,02 |

Проблемы средней сложности |

14,25 |

12,5 |

12,13 |

Серьезные или непреодолимые проблемы |

7,01 |

3,91 |

3,85 |

Число наблюдений |

442 |

256 |

338 |

Санитарно-эпидемиологический контроль |

|

|

|

Не создает или минимальные проблемы |

75,32 |

79,39 |

80,4 |

Проблемы средней сложности |

19,05 |

16,41 |

14,99 |

Серьезные или непреодолимые проблемы |

5,63 |

4,2 |

4,61 |

Число наблюдений |

462 |

262 |

347 |

Коррупция |

|

|

|

Не создает или минимальные проблемы |

62,69 |

61,73 |

65,21 |

13 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

|

|

|

2004, |

|

2002, |

2004, |

юр.лица |

|

юр.лица |

юр.лица |

и ПБОЮЛ |

Проблемы средней сложности |

12,18 |

17,7 |

17,87 |

Серьезные или непреодолимые проблемы |

25,12 |

20,57 |

16,93 |

Число наблюдений |

394 |

243 |

319 |

Трудовые отношения |

|

|

|

Не создает или минимальные проблемы |

76,91 |

75,81 |

76,63 |

Проблемы средней сложности |

17,86 |

18,41 |

17,12 |

Серьезные или непреодолимые проблемы |

5,23 |

5,78 |

6,25 |

Число наблюдений |

459 |

277 |

368 |

Приобретение земельного участка5 |

|

|

|

Не создает или минимальные проблемы |

59,64 |

56,61 |

59,63 |

Проблемы средней сложности |

13,45 |

12,74 |

11,27 |

Серьезные или непреодолимые проблемы |

26,91 |

30,66 |

29,09 |

Число наблюдений |

446 |

212 |

275 |

Проверки пожарной инспекцией |

|

|

|

Не создает или минимальные проблемы |

62,07 |

69,46 |

72,05 |

Проблемы средней сложности |

30,08 |

24,73 |

22,19 |

Серьезные или непреодолимые проблемы |

7,84 |

5,81 |

5,75 |

Число наблюдений |

472 |

275 |

365 |

Сертификация и стандартизация |

|

|

|

Не создает или минимальные проблемы |

71,71 |

76,11 |

77,47 |

Проблемы средней сложности |

18,49 |

15,79 |

15,43 |

Серьезные или непреодолимые проблемы |

9,8 |

8,09 |

7,1 |

Число наблюдений |

449 |

247 |

324 |

Разрешения на строительство |

|

|

|

Не создает или минимальные проблемы |

65,3 |

69,46 |

61,4 |

Проблемы средней сложности |

7,31 |

24,73 |

13,68 |

Серьезные или непреодолимые проблемы |

27,4 |

5,81 |

24,91 |

Число наблюдений |

438 |

275 |

285 |

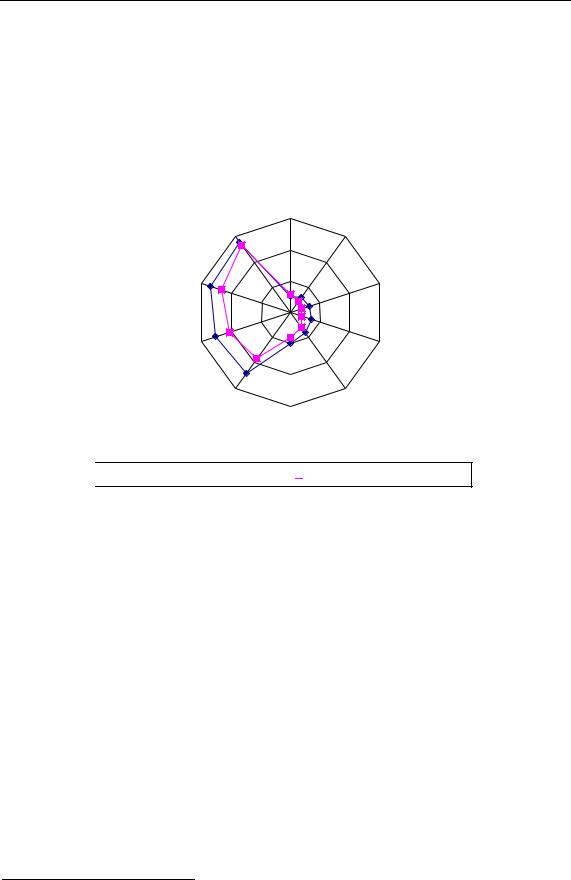

44.Более рельефно улучшения в условиях предпринимательской деятельности демонстрирует рисунок 2, где по ряду отдельных процедур представлена доля респондентов в обследовании 2002 и 2004 гг., которые утверждают, что процедура создает серьезные или непреодолимые препятствия для бизнеса.

45.Градация проблем по степени остроты осталась в 2004 году примерно той же, что и в 2002г.: проверки службы охраны труда почти никогда не создают проблем; правила выделения земельного участка и получения разрешений на

строительство наиболее часто рассматриваются в качестве серьезных препятствий.

5 Для обследования 2002 года этот вопрос относится как к приобретению, так и к долгосрочной аренде земельных участков.

14 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

46. Улучшение, хотя в большинстве случаев не очень существенное, можно видеть почти по каждой позиции, за исключением проверок службы охраны труда, уровень остроты которой настолько мал, что различие между 2002 и 2004 годом совершенно незначительно.

Рисунок 2. Административные процедуры, оцененные как «серьезные» или «непреодолимые» проблемы в развитии6, % ответивших

Трудовое

законодательство

Разрешения на |

30 |

|

СЭС |

||

строительство |

||

20 |

||

|

Приобретение |

10 |

Регистрация |

|

земельного участка |

|||

|

|

||

|

0 |

|

Коррупция |

Проверки МВД |

|

Налоговые процедуры |

Пожарная инспекция |

|

и учет |

||

|

||

|

Сертификация и |

|

|

стандартизация |

Томская область, 2002 г.

Томская область, 2002 г.

Томская область, 2004 г.

Томская область, 2004 г.

47.В обоих обследованиях задается вопрос об административной нагрузке на предприятия. Респондентов спрашивают о времени, которое затрачивают

руководители предприятий на прохождение обязательных административных процедур. Этот показатель относится к той же категории, что и предыдущие, то есть к качественным оценочным показателям, характеризующим в большей степени субъективное восприятие. Руководители малых предприятий редко хронометрируют затраты своего рабочего времени, поэтому их ответы отражают их субъективное впечатление о том, сколько времени они потратили для выполнения обязательных требований со стороны регулирующих органов.

48.Сравнение данных 2002 и 2004 года по этому показателю затруднено тем, что в сам вопрос были внесены небольшие изменения. В 2002 году респондентов напрямую спрашивали о времени, потраченном на процедуры местных и государственных органов, тогда как в 2004 году вопрос был упрощен, и респондентов спрашивали о времени, потраченном на соблюдение только обязательных требований.

5Для выборки 2002 года, когда респонденты имели два дополнительных варианта “не имеет отношения к нашей фирме” и “затрудняюсь ответить”, соотношения рассчитывались путем исключения категории “затрудняюсь ответить”. Это представляется наилучшим решением для обеспечения сопоставимости двух выборок.

15 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

49. Это, теоретически, может вести к различной интерпретации вопроса респондентом. Однако в таком случае показатели затраченного времени для обследования 2004 года должны были бы быть смещены в сторону завышения. Вместе с тем, , обследование 2004 года свидетельствует о значительном росте доли руководителей, которые указали на то, что свыше 50% своего рабочего

времени они потратили на прохождение обязательных процедур и на обязательные требования. Это справедливо как по отношению к обследованным юридическим лицам и ПБОЮЛ, так и к только МСП - юридическим лицам, и не может быть объяснено разницей в структуре фирм по размеру (чем меньше фирма, тем больше времени директор тратит на обязательные процедуры).

Таблица 10. Рабочее время руководителей, потраченное на обязательные требования и процедуры, Томская область, %

|

2002, юр.лица |

2004, юр.лица |

2004, юр.лица |

|

|

|

и ПБОЮЛ |

Генеральный директор |

|

|

|

Менее 10% |

28,8 |

23,1 |

24,8 |

10-20 % |

24,8 |

22,8 |

25,9 |

20-30 % |

22,7 |

23,1 |

22,3 |

30-50 % |

13,9 |

14,9 |

13,5 |

Более 50% |

9,8 |

16,0 |

13,5 |

Заместитель директора |

|

|

|

Менее 10% |

35,8 |

15,6 |

14,7 |

10-20 % |

28,5 |

21,8 |

23,2 |

20-30 % |

19,0 |

25,7 |

26,3 |

30-50 % |

11,6 |

24,0 |

22,6 |

Более 50% |

5,2 |

12,9 |

13,2 |

Главный бухгалтер |

|

|

|

Менее 10% |

19,1 |

8,6 |

8,8 |

10-20 % |

15,3 |

11,3 |

12,2 |

20-30 % |

22,4 |

20,3 |

20,3 |

30-50 % |

24,3 |

27,3 |

26,4 |

Более 50% |

18,9 |

32,4 |

32,4 |

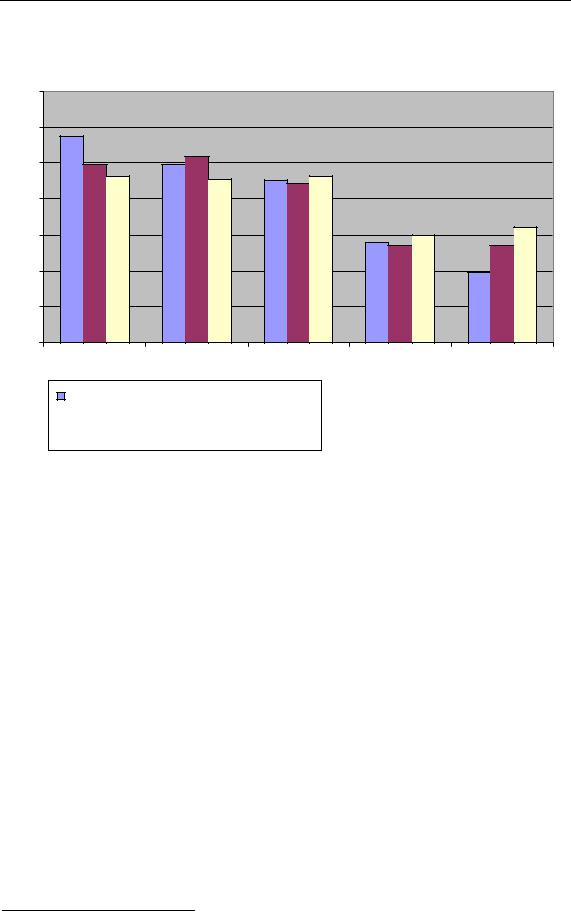

50.На рисунке 3 представлены данные по генеральным директорам фирм. В

целом аналогичная картина складывается и в отношении других руководителей (заместитель директора, главный бухгалтер, см. таблицу 10).

51.К сожалению, мы не можем предложить сколько-нибудь обоснованной интерпретации тому факту, что многие менеджеры стали тратить больше своего личного времени на обязательные административные процедуры.

16 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации |

||||

Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года |

||||

Рисунок 3. Время, потраченное генеральным директором на обязательные |

||||

|

требования и процедуры |

|

|

|

35 |

|

|

|

|

30 |

|

|

|

|

25 |

|

|

|

|

20 |

|

|

|

|

15 |

|

|

|

|

10 |

|

|

|

|

5 |

|

|

|

|

0 |

|

|

|

|

менее 10% |

10-20 % |

20-30 % |

30-50 % |

более 50% |

Томская область, 2002 г. (юр.лица) |

|

|

|

|

Томская область, 2004 г. (юр.лица и ПБОЮЛ)

Томская область, 2004 г. (юр.лица и ПБОЮЛ)

Томская область, 2004 г. (юр.лица)

Томская область, 2004 г. (юр.лица)

Проверки контролирующими органами в качестве нагрузки на предприятия

52.Показатели, проанализированные выше, отражают субъективное мнение опрошенных относительно давления со стороны органов власти. Теперь мы приступаем к более объективным мерам оценки.

53.Первый и крайне важный показатель – это число визитов различных инспекторов на предприятие.

54.Обследования не полностью сопоставимы по этим показателям, поскольку они оперируют различными перечнями: в 2004 году предложен более подробный список проверок.

55.В таблице 11 приводится сопоставительная статистика по ряду основных позиций, которые идентичны в обеих анкетах. Процентные доли (третья строчка по каждой инспекции) отражают объем, то есть процент обследованных фирм,

которые посетил(и) инспектор(ы) в течение 12 месяцев, предшествующих обследованию7. Этот показатель можно также рассматривать как вероятность прихода той или иной инспекции на предприятие.

7 Для обследования 2002 года данные представлены за 12 месяцев 2001 года. Для обследования 2004 года, проводимого весной, данные представлены за предшествующие 12 месяцев.

17 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

56.Приведенные в таблице 11 данные свидетельствуют о некоторых интересных фактах. Во-первых, очевидна активизация фискальных проверок (налоговые инспекции и инспекции внебюджетных фондов): среднее число визитов в 2003— 2004 гг. на 18% выше для налоговых проверок и на 74% выше для проверок внебюджетных фондов (если сравнивать только МСП, исключая индивидуальных предпринимателей).

57.В то же время, существенно сократился охват совокупности фирм налоговыми проверками: в 2001 году 80% фирм принимали инспекторов, а в 2003-2004 году только 60%. Соответственно среднее число проверок по выборке снизилось с 1,68

в 2001 году до 1,46 в 2003-2004 гг.

58.Для проверок внебюджетных фондов охват фирм проверками также сократился, однако среднее число посещений для тех фирм, которые были проинспектированы, существенно выросло (на 75%), что привело к росту общей «нагрузки» на 40%.

Таблица 11. Частота и объем проверок, Томская область8

|

2002, |

2004, |

2004, |

2004, .юр.лица/ |

|

юр.лица |

|||

|

юр.лица |

юр.лица |

и ПБОЮЛ |

2002, юр.лица |

Налоговые проверки |

|

|

|

|

Частота проверок |

2,1 |

2,4 |

2,3 |

118% |

Среднее число проверок |

1,7 |

1,4 |

1,6 |

90% |

Объем проверок |

80% |

60% |

71% |

75% |

Внебюджетные фонды |

|

|

|

|

Частота проверок |

1,4 |

2,5 |

2,7 |

174% |

Среднее число проверок |

0,8 |

1,2 |

1,4 |

140% |

Объем проверок |

55% |

46% |

53% |

83% |

Пожарная инспекция |

|

|

|

|

Частота проверок |

2,4 |

2 |

2 |

85% |

Среднее число проверок |

1,4 |

1,0 |

1,2 |

70% |

Объем проверок |

60% |

51% |

62% |

85% |

СЭС |

|

|

|

|

Частота проверок |

2,9 |

2,3 |

2,3 |

78% |

Среднее число проверок |

1,2 |

0,8 |

1,0 |

60% |

Объем проверок |

40% |

33% |

42% |

82% |

Проверки МВД |

|

|

|

|

Частота проверок |

3,1 |

2,5 |

2,3 |

82% |

8 Первая строчка указывает среднее число проверок для фирмы, которую действительно посещали инспекторы, вторая строчка – среднее число проверок по общей выборке. Первый показатель можно рассматривать в качестве нагрузки на среднюю самостоятельную фирму, которая подлежит проверкам. Второй показатель можно рассматривать в качестве показателя общей «проверочной нагрузки» для предприятий в целом.

18 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

|

|

2002, |

2004, |

2004, |

2004, .юр.лица/ |

|

|

юр.лица |

|||

|

|

юр.лица |

юр.лица |

и ПБОЮЛ |

2002, юр.лица |

Среднее число проверок |

|

0,78 |

0,50 |

0,62 |

67% |

Объем проверок |

|

25% |

20% |

27% |

82% |

Экологический контроль |

|

|

|

|

|

Частота проверок |

|

1,6 |

1,6 |

1,4 |

99% |

Среднее число проверок |

|

0,4 |

0,3 |

0,3 |

70% |

Объем проверок |

|

23% |

16% |

18% |

69% |

Архитектурно-строительный надзор |

|

|

|

||

Частота проверок |

|

2 |

2,3 |

2,2 |

115% |

Среднее число проверок |

|

0,2 |

0,2 |

0,2 |

0,7 |

Объем проверок |

|

12% |

7% |

9% |

65% |

Торговая инспекция |

|

|

|

|

|

Частота проверок |

|

2,5 |

2,2 |

2,0 |

87% |

Среднее число проверок |

|

0,8 |

0,5 |

0,6 |

0,6 |

Объем проверок |

|

32% |

21% |

29% |

64% |

59.По всем остальным проверкам мы наблюдаем снижение как частоты проверок, так и доли фирм, охваченных проверками.

60.Интересно отметить, что в целом совокупный индикатор среднего числа различных проверок на одну фирму остался прежним, а также тот факт, что эта нагрузка в 2004 году заметно выше для индивидуальных предпринимателей, чем для фирм.

61.Существенных изменений в распределении различных проверок по видам деятельности фирм не наблюдается. Результаты обследования показывают, что более часто торговые и санитарно-эпидемиологические проверки проходят в торговых фирмах (аналогичное явление справедливо для проверок МВД), архитектурно-строительные контролеры «предпочитают» посещать промышленные и строительные фирмы, налоговые проверки и контроль внебюджетных фондов характерны для всех отраслей «без исключения».

62.Нагрузку на предприятия со стороны различных инспекций нельзя измерять только количеством посещений представителей контролирующих органов. Потери для предприятия включают также время, которое сотрудники тратят на подготовку документации к проверкам, официальные (штрафы) и неофициальные (взятки) платежи по итогам проверки и т.д.

63.В таблице 12 представлены данные о рабочем времени, затраченном на подготовку и проведение одной проверки различными проверяющими. Можно видеть, что для большинства проверок отмечается сокращение среднего времени на одну проверку. Исключение составляют пожарная инспекция и экологический контроль, по которым отмечен небольшой рост.

19 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

Таблица 12. Рабочие дни персонала, потраченные на одну проверку, Томская область, дни

|

|

|

2004, |

2004, |

|

2002, |

2004, |

юр.лица / |

|

|

юр.лица и |

|||

|

юр.лица |

юр.лица |

2002, |

|

|

ПБОЮЛ |

|||

|

|

|

юр.лица |

|

|

|

|

|

|

Налоговые проверки |

9,6 |

7,8 |

7,1 |

81,3% |

N наблюдений |

345 |

223 |

265 |

|

Проверки внебюджет. фондов |

3,3 |

2,1 |

2,1 |

64,7% |

N наблюдений |

213 |

167 |

196 |

|

Проверки пожарной инспекции |

1,8 |

1,9 |

1,8 |

104,0% |

N наблюдений |

229 |

188 |

230 |

|

Проверки СЭС |

2,1 |

1,9 |

1,9 |

90,1% |

N наблюдений |

151 |

114 |

151 |

|

Проверки МВД |

3,3 |

1,9 |

2,0 |

57,5% |

N наблюдений |

100 |

71 |

93 |

|

Экологические проверки |

3,0 |

3,3 |

2,8 |

108,5% |

N наблюдений |

82 |

61 |

67 |

|

Архитектурно-строит. надзор |

3,9 |

1,9 |

1,8 |

47,9% |

N наблюдений |

34 |

27 |

30 |

|

Проверки торговой инспекции |

2,0 |

1,8 |

1,7 |

87,8% |

N наблюдений |

120 |

77 |

108 |

|

64.Этому явлению можно предложить несколько толкований: (1) проверки лучше организованы и стали короче; (2) предприятия привыкли к требованиям и тратят меньше времени на подготовку к проверкам, или, возможно, причина заключается в том, что (3) проверки все более стали носить официальный характер, а требования стали более стабильными и предсказуемыми. Все эти факторы могут действовать одновременно.

65.В любом случае, похоже, наметилось определенное сокращение затрат времени по ряду проверок. Для архитектурно-строительных проверок такое сокращение наиболее очевидно, однако число наблюдений мало и невозможно сделать определенные выводы.

66.Малое число наблюдений не позволяет сделать однозначные выводы об изменении практики решения проблем, возникающих в ходе проверок за счет неформальных платежей. В обоих обследованиях лишь немногие респонденты сообщали о фактах неформальной платы. Уровень коррупции, если судить по ответам респондентов, представляется неправдоподобно низким и не демонстрирует какой-либо определенной тенденции (таблица 13).

20 |

Проект для комментариев |