Административные барьеры на пути инвестиций в РФ (Томская обл.). Томск, 2004. 44 с

.pdfАдминистративные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

67. Можно отметить, что пожарная инспекция и милиция остаются лидерами в сфере неформальных платежей как в 2002, так и в 2004 году9.

Таблица 13. Доля респондентов, которые признали факты неформальных платежей, Томская область, %

|

2002, юр.лица |

2004, юр.лица |

|

|

и ПБОЮЛ |

Налоговые проверки |

5% |

4% |

Проверки внебюджетных фондов |

3% |

1% |

Проверки пожарной инспекции |

7% |

10% |

Проверки СЭС |

6% |

7% |

Проверки МВД |

11% |

13% |

Экологический контроль |

5% |

2% |

Архитектурно-строительный надзор |

2% |

3% |

Проверки торговой инспекции |

3% |

4% |

68.Средние потери по результатам проверок в виде штрафов и пени невысоки и остаются примерно на том же уровне, что и в 2002 году. Медиана варьируется от примерно 500 руб. по проверкам пожарной инспекции до 3000 руб. по проверкам МВД и налоговой инспекции. Данных недостаточно для того, чтобы анализировать суммы неофициальных платежей.

69.Завершая анализ нагрузки на бизнес, связанной с проверками, рассмотрим еще один качественный показатель, рассчитанный по оценкам респондентов качества работы различных контрольно-надзорных органов.

70.Следует отметить, что зачастую различия оценок в обследованиях 2002 и 2004 гг. могут объясняться тем, что соответствующий вопрос в двух анкетах звучит по- разному. В 2002 году он сформулирован так: «Исходя из своего опыта, как вы оцениваете качество работы следующих контролирующих органов?». В 2004 году вопрос звучит так: «До какой степени вы удовлетворены деятельностью следующих контрольно-надзорных органов?». Оба вопроса требуют ответа по 4- балльной шкале, начиная с «плохо/абсолютно неудовлетворительно» до «хорошо/абсолютно удовлетворительно». Кроме того, в 2002 году респондентам был предложен дополнительный вариант ответа «затрудняюсь ответить». Сложно сказать, насколько перефразирование вопроса могло повлиять на результаты. В принципе, это более или менее один и тот же вопрос, и мы считаем, что ответы все-таки можно сравнивать.

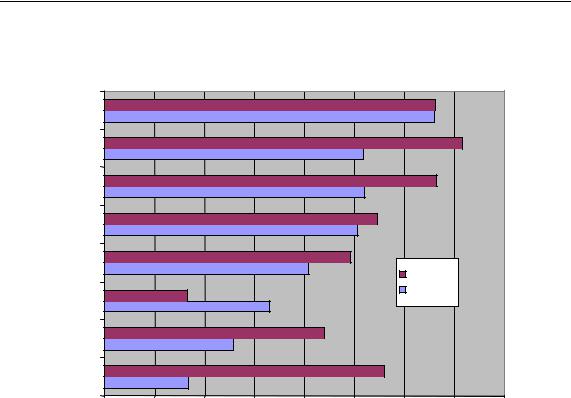

71.На рисунке 4 можно видеть изменения в разнице положительных и отрицательных оценок за 2002 и 2004 гг. Иными словами, индикатором служит доля оценок «хорошо» + «довольно хорошо» за минусом суммы оценок «плохо» + «довольно плохо» по результатам обследования 2002 года и аналогичному показателю за 2004 год.

9 Как и в других случаях, вопросы в обследования 2002 и 2004 гг. не идентичны, хотя и весьма схожи.

21 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации |

||||||||

Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года |

||||||||

Рисунок 4. Оценка качества работы инспекций, Томская область, % |

||||||||

соотношение положительных и отрицательных оценок |

|

|

||||||

Внебюджетные |

|

|

|

|

|

|

|

|

фонды |

|

|

|

|

|

|

|

|

Архитектурно- |

|

|

|

|

|

|

|

|

строительная |

|

|

|

|

|

|

|

|

Экологическая |

|

|

|

|

|

|

|

|

СЭС |

|

|

|

|

|

|

|

|

Пожарная |

|

|

|

|

|

2004 |

|

|

|

|

|

|

|

|

|

|

|

Налоговая |

|

|

|

|

|

2002 |

|

|

|

|

|

|

|

|

|

|

|

Торговая |

|

|

|

|

|

|

|

|

МВД |

|

|

|

|

|

|

|

|

0% |

10% |

20% |

30% |

40% |

50% |

60% |

70% |

80% |

72.Рисунок 4 показывает ощутимое улучшение в соотношении хороших и плохих оценок для всех контрольно-надзорных органов, за исключением налоговой инспекции. По проверкам внебюджетных фондов не отмечено изменений в соотношении негативных и положительных ответов (хотя в категории положительных оценок за 2004 год доля оценок «хорошо» значительно ниже, а доля категории «довольно хорошо» выше). По налоговым проверкам категория «неудовлетворительно» существенно выросла, а по проверкам МВД наблюдается наиболее существенный рост положительных оценок.

73.Хотя число проверок является важным показателем административного давления (на проверки приходится значительная доля времени и средств, затрачиваемых на преодоление административных барьеров) все же это не единственный критерий. Не менее важен для бизнеса вопрос о том, чем завершилась проверка, привела ли проверка к начислению каких-либо штрафов и какого размера штрафы были начислены.

74.Вопросы анкет 2002 и 2004 гг. позволяют выделить следующие возможные исходы проверки для фирмы:

a.Фирма получает “предупреждение” и предписание об устранении нарушений или нормативные правила;

b.Фирма штрафуется за нарушение правил;

c.Конфискуются товары, принадлежащие компании;

d.Производится выемка документов;

e.Происходит приостановление деятельности или арест банковских счетов;

22 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

f.Приостанавливается действие лицензии;

g.Приостанавливается деятельность фирмы;

h.В отношении фирмы подается судебный иск.

75.Такие «радикальные» меры, как приостановление лицензии и/или

деятельности фирмы или конфискация товаров крайне редкий исход проверки (менее 10 случаев в обоих обследованиях). Арест счетов, выемка документов, судебные иски встречаются немного чаще, однако не чаще чем в 5% случаев (15—25 наблюдений), и в большинстве случаев санкции «сопутствуют» друг другу, то есть выемка документов происходит вместе с арестом банковских счетов (а также с такими мерами, как судебные иски). Даже, если мы объединим все фирмы, к которым были применены какие-либо из «радикальных санкций, их число по-прежнему недостаточно для проведения статистического анализа.

76.Наиболее распространенные санкции – это «предупреждения» и «штрафы». К таким мерам прибегают наиболее часто налоговые инспекторы, проверяющие из внебюджетных фондов, пожарная инспекция, СЭС и торговые инспекторы. В таблице 14 представлена сопоставительная статистика по некоторым показателям «штрафных санкций», произведенных инспекциями по выборкам 2002 и 2004 гг. В тех случаях, когда число наблюдений менее 10, указано «нет данных».

77.Первая часть таблицы представляет данные по совокупным показателям всех проверок. Картина довольно интересная. Доля фирм, которые посетили не менее одного представителя инспектирующего органа, приближается к 100%, и этот показатель не претерпел изменений с 2002 года. Доля «наказанных» фирм также осталась практически на том же уровне, при этом структура наказаний существенно изменилась: в 2004 году в сравнении с предыдущим обследованием фирмы гораздо чаще получали предупреждения, и им реже начислялись штрафы.

78.Вторая часть таблицы показывает, какие из инспектирующих органов

«ответственны» за такую динамику показателя. Наиболее весом вклад фискальных органов, прежде всего налоговых инспекций. Если в 2002 году по

итогам проверок были оштрафованы более половины проинспектированных фирм, то в 2004 году менее одной трети проверенных фирм были оштрафованы.

79. Помимо фискальных органов (налоговая инспекция и внебюджетные фонды),

сократилась также доля оштрафованных фирм по итогам проверок санитарной службы, милиции и экологического надзора. Тем не менее, поскольку данные службы нацелены на проверку и не слишком часто прибегают к штрафам (гораздо реже, чем налоговая инспекция), то влияние этих органов на общую нагрузку (с точки зрения штрафов) в плане «смягчения» незначительна.

23 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

Таблица 14. Штрафы по итогам проверок, Томская область, % или тыс.руб.

|

|

2002, |

2004, |

2004, юр.лица |

|

|

юр.лица |

юр.лица |

и ПБОЮЛ |

Проверенные фирмы |

|

94,9 |

97,9 |

94,9 |

|

|

|||

Наказанные фирмы (из общей |

|

|

|

|

выборки) |

|

62,2 |

63,7 |

59,5 |

Наказанные фирмы (из числа |

|

|

|

|

проверенных) |

|

66,0 |

65,1 |

62,6 |

Предупрежденные фирмы (из числа |

|

|

|

|

проверенных) |

|

37,0 |

54,2 |

53,4 |

Предупрежденные фирмы (из числа |

|

|

|

|

наказанных) |

|

59,5 |

83,2 |

85,2 |

Оштрафованные фирмы (из числа |

|

|

|

|

проверенных) |

|

64,6 |

39,3 |

35,7 |

Оштрафованные фирмы (из числа |

|

|

|

|

наказанных) |

|

82,6 |

60,3 |

57,0 |

|

Проверки |

|

|

|

|

|

|

|

|

Налоговые проверки |

|

|

|

|

|

|

|

|

|

Предупрежденные фирмы (из числа |

|

|

|

|

проверенных) |

|

29,0 |

37,6 |

37,6 |

Оштрафованные фирмы (налоговая |

|

|

|

|

инспекция) |

|

53,2 |

32,9 |

31,4 |

Средний штраф, тыс. руб. (среднее |

|

|

|

|

значение/медиана) |

|

38,9/3,5 |

23,1/3,0 |

21,2/3,0 |

Проверки внебюджетных фондов |

|

|

|

|

|

|

|

|

|

Предупрежденные фирмы (из числа |

|

|

|

|

проверенных) |

|

12,7 |

10,1 |

12,0 |

Оштрафованные фирмы (налоговая |

|

|

|

|

инспекция) |

|

17,4 |

12,3 |

10,3 |

Средний штраф, тыс. руб. (среднее |

|

|

|

|

значение/медиана) |

|

7,8/0,5 |

5,5/0,9 |

5,0/0,7 |

Проверки пожарной инспекции |

|

|

|

|

|

|

|

|

|

Предупрежденные фирмы (из числа |

|

|

|

|

проверенных) |

|

28,7 |

43,0 |

41,4 |

Оштрафованные фирмы (налоговая |

|

|

|

|

инспекция) |

|

15,9 |

17,1 |

15,2 |

Средний штраф, тыс. руб. (среднее |

|

|

|

|

значение/медиана) |

|

1,3/0,9 |

3,4/1,0 |

3,2/1,0 |

Проверки СЭС |

|

|

|

|

|

|

|

|

|

Предупрежденные фирмы (из числа |

|

|

|

|

проверенных) |

|

22,1 |

30,4 |

28,0 |

Оштрафованные фирмы (налоговая |

|

|

|

|

инспекция) |

|

10,5 |

6,4 |

5,6 |

24 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

|

2002, |

2004, |

2004, юр.лица |

|

юр.лица |

юр.лица |

и ПБОЮЛ |

Средний штраф, тыс. руб. (среднее |

|

|

|

значение/медиана) |

1,9/1,0 |

1,7/1,0 |

2,7/2,0 |

Проверки МВД |

|

|

|

|

|

|

|

Предупрежденные фирмы (из числа |

|

|

|

проверенных) |

12,9 |

13,6 |

14,3 |

Оштрафованные фирмы (налоговая |

|

|

|

инспекция) |

8,9 |

3,7 |

3,8 |

Средний штраф, тыс. руб. (среднее |

|

|

|

значение/медиана) |

н/д |

н/д |

н/д |

Экологический контроль |

|

|

|

|

|

|

|

Предупрежденные фирмы (из числа |

|

|

|

проверенных) |

20,6 |

30,1 |

31,4 |

Оштрафованные фирмы (налоговая |

|

|

|

инспекция) |

11,2 |

4,8 |

4,3 |

Средний штраф, тыс. руб. (среднее |

|

|

|

значение/медиана) |

н/д |

н/д |

н/д |

Архитектурно-строительный надзор |

|

|

|

|

|

|

|

Предупрежденные фирмы (из числа |

|

|

|

проверенных) |

8,8 |

27,6 |

27,3 |

Оштрафованные фирмы (налоговая |

|

|

|

инспекция) |

0,0 |

13,8 |

12,1 |

Средний штраф, тыс. руб. (среднее |

|

|

|

значение/медиана) |

н/д |

н/д |

н/д |

Проверки торговой инспекции |

|

|

|

|

|

|

|

Предупрежденные фирмы (из числа |

|

|

|

проверенных) |

23,2 |

34,6 |

38,0 |

Оштрафованные фирмы (налоговая |

|

|

|

инспекция) |

22,2 |

24,7 |

25,7 |

Средний штраф, тыс. руб. (среднее |

|

|

|

значение/медиана) |

1,9/1,3 |

6,3/2,0 |

4,9/2,0 |

80.Необъяснимым является факт резкого увеличения числа штрафов, выписанных инспекторами архитектурно-строительного надзора. По сути, в выборке 2002 года не было случая начисления штрафов со стороны этого органа. Возможно, это явление стало результатом каких-либо изменений законодательно- нормативной базы после 2002 года.

81.Средний штраф на одну фирму в целом сократился - как среднее значение, так и медианное значение. И в этом случае сокращение было в основном вызвано снижением наиболее распространенных штрафов, начисляемых налоговой инспекцией: среднее значение по штрафам налоговой инспекции снизилось почти вдвое в номинальном выражении (более чем вдвое в сопоставимых ценах с учетом инфляции).

25 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

82.Для остальных проверок средние штрафы также сократились (в реальном выражении) или остались примерно теми же. В любом случае, обычные штрафы по нефискальным проверкам довольно малы (медианное значение менее 50 долл. США) и не могут считаться существенной финансовой нагрузкой даже для маленькой фирмы.

83.Можно предложить различные интерпретации существенного сдвига от штрафов в сторону предупреждений по большинству проверок.

84.С одной стороны, можно предположить, что изменилась роль инспекторов и функции «преследования» или «наказания» трансформировались в меры «профилактики» или «предупреждения нарушений» до того, как нарушения станут «наказуемыми». С другой стороны, изменения могут быть вызваны тем, что в 2004 году фирмы стали строже придерживаться нормативов, чем это было в 2002 году и количество серьезных нарушений заметно сократилось. Возможно также (хотя и маловероятно), что сами нормативы стали менее жесткими и более простыми для соблюдения.

85.Вместе с тем, можно также предположить, что некоторые случаи предупреждений вместо штрафов скрывают коррупцию. У нас, однако, нет данных, подтверждающих или опровергающих последнюю гипотезу.

86.Можно только отметить, , что доля «черного «нала» и

«недокументированных» сделок существенно выше по выборке 2004 года, чем по обследованию 2002 года.

87.Не отмечено серьезных изменений в проведении проверок фирм, занятых различными видами деятельности. Закономерно, что в обеих выборках проверки архитектурно-строительного надзора сосредоточены в большей степени на строительных фирмах, а соответственно торговая инспекция занимается торговыми фирмами. В целом, доля «наказанных» и оштрафованных фирм за оба

года наименьшая для производителей товаров и наивысшая для строительных фирм.

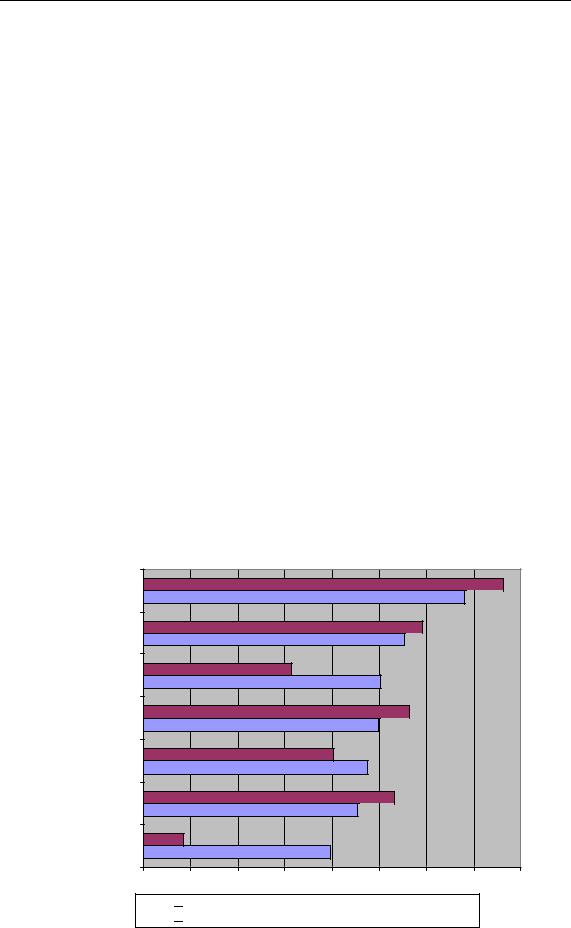

88.Таблица 15 и рисунок 5 дают представление об основных причинах нареканий по поводу качества работы различных контрольно-надзорных органов. По сравнению с 2002 годом фирмы высказывают больше претензий в отношении чрезмерного объема документации, требуемой контрольно-надзорными органами, и несколько чаще указывают на низкий уровень компетентности чиновников. Наблюдается резкое увеличение числа респондентов, указывающих на необходимость прибегать к «связям» при решении проблемы.

89.С другой стороны, меньше жалоб (хотя не намного) по поводу чрезмерного

количества проверок (что соотносится с фактом снижения среднего числа проверок), грубости инспекторов, требований неофициальных платежей10.

10 Подчеркнем, что к показателю «требование неофициальных платежей» следует относиться осторожно, поскольку соответствующие вопросы сформулированы в двух обследованиях по- разному.

26 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

Таблица 15. Основные нарекания в отношении контрольно-надзорных органов, Томская область, %

|

2004, юр.лица и ПБОЮЛ |

|

2002, юр.лица |

|

|||||

|

Очень |

Редко |

Часто |

Всегда |

Очень |

Редко |

Часто |

Всегда |

|

|

редко |

|

|

|

редко |

|

|

|

|

Требование |

|

|

|

|

|

|

|

|

|

предоставлять |

23,43 |

42,23 |

26,43 |

7,9 |

40,92 |

34,15 |

17,54 |

7,38 |

|

чрезмерные объемы |

|||||||||

|

|

|

|

|

|

|

|

||

документации |

|

|

|

|

|

|

|

|

|

Требования |

|

|

|

|

|

|

|

|

|

дополнительной |

44,63 |

34,99 |

15,98 |

4,41 |

42,21 |

35,36 |

16,35 |

6,08 |

|

оплаты |

|

|

|

|

|

|

|

|

|

Низкий уровень |

|

|

|

|

|

|

|

|

|

компетентности |

28,18 |

42,01 |

26,02 |

3,79 |

35,15 |

38,57 |

22,18 |

4,1 |

|

чиновников |

|

|

|

|

|

|

|

|

|

Необходимость |

|

|

|

|

|

|

|

|

|

прибегать к |

22,34 |

31,88 |

34,33 |

11,44 |

32,99 |

36,73 |

20,07 |

10,2 |

|

“связям” при |

|||||||||

|

|

|

|

|

|

|

|

||

решении проблемы |

|

|

|

|

|

|

|

|

|

Грубое поведение |

36,61 |

41,53 |

16,67 |

5,19 |

41,59 |

33,33 |

20,95 |

4,13 |

|

Чрезмерное число |

34,24 |

42,39 |

17,39 |

5,98 |

41,67 |

31,09 |

22,76 |

4,49 |

|

проверок |

|||||||||

|

|

|

|

|

|

|

|

||

“Заказные” |

62,08 |

25,99 |

9,79 |

2,14 |

49,39 |

34,69 |

13,88 |

2,04 |

|

проверки |

|||||||||

|

|

|

|

|

|

|

|

||

Рисунок 5. Нарекания в отношении контрольно-надзорных органов, Томская область, %

"заказные" проверки

вымогательство

взяток

чрезмерный объем документов

грубость

низкая компетенция

чрезмерное число инспекций

"связи"

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

Томская область, 2004 г. (юр.лица и ПБОЮЛ)

Томская область, 2004 г. (юр.лица и ПБОЮЛ)

Томская область, 2002 г. (юр.лица)

Томская область, 2002 г. (юр.лица)

27 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

Процедуры бухгалтерского учета и производства налоговых платежей

90.Проверки не единственная и не основная составляющая затрат предприятий, которые вызваны необходимостью соблюдать установленные требования. Как видно из предыдущих обследований КСИИ, посвященных административным барьерам, значительный объем рабочего времени сотрудники тратят на заполнение и предоставление контролирующим ведомствам необходимых форм.

91.Одной из самых затратных по времени обязанностью является расчет различных налогов и представление соответствующих форм в налоговую инспекцию. В обоих наших обследованиях респондентов просили оценить рабочую нагрузку по заполнению различных налоговых форм. В таблице 16 представлены изменения в категории «рабочая нагрузка» по отдельным налогам (только для тех, кто платит налог), рассчитанной по числу заполняемых форм в течение года, помноженному на среднее время (рабочие дни), необходимое для заполнения соответствующей формы, и поделенному на число сотрудников.

92.Мы наблюдаем значительное сокращение затрат рабочего времени на заполнение налоговых форм по большинству налогов, за исключением земельного налога. Для некоторых налогов (акцизы, реклама, продажи) число наблюдений слишком мало, и мы не можем быть уверены, что результат статистически значим. Однако общая картина снижения рабочего времени на оформление и уплату налогов достаточно универсальна.

93.В целом, можно сделать вывод, что общая нагрузка по заполнению налоговых форм, измеряемая в рабочих днях сотрудников, значительно снизилась для средней фирмы в период между двумя обследованиями. Последняя строчка таблицы 16 показывает совокупные затраты рабочего времени на заполнение форм по четырем наиболее распространенным налогам, то есть налог на прибыль, НДС, социальный налог и подоходный налог (который в России рассчитывается и оплачивается нанимателем).

94.Такой внушительный прогресс, с нашей точки зрения, стал результатом двух взаимосвязанных факторов. Во-первых, налоговая система стабилизировалась – ставки и методы расчета налогов меняются реже. С другой стороны, квалификация бухгалтеров также повышается, и учет внутри фирмы, вероятно, организован лучше.

95.Показатель в таблице 16 демонстрирует абсолютное значение временных затрат на заполнение форм. В предыдущих обследованиях было показано, что

затраты времени на заполнение формы не линейно зависят от размера предприятия: хотя более крупные фирмы тратят больше времени сотрудников на соблюдение требований налоговых органов в абсолютном выражении, доля всех таких трудовых затрат в выручке для них меньше, чем для малых предприятий.

28 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

Таблица 16. Среднее рабочее время, потраченное на заполнение отдельных налоговых форм, Томская область11

|

|

|

|

|

2002, |

2004, |

2004, |

2004, юр.лица/ |

|||

|

|

|

|

|

юр.лица |

||||||

N |

|

Налог |

юр.лица |

юр.лица |

2002, юр.лица |

||||||

|

и ПБОЮЛ |

||||||||||

|

|

|

|

|

Сред- |

Меди- |

Сред- |

Меди- |

Сред- |

Меди- |

%% |

|

|

|

|

|

нее |

ана |

нее |

ана |

нее |

ана |

|

|

|

|

|

|

|

||||||

1 |

Налог на прибыль |

29 |

8 |

16,8 |

8 |

16,1 |

8 |

57,90% |

|||

|

|

N наблюдений |

241 |

|

184 |

|

198 |

|

|

||

2 |

НДС |

46,7 |

10 |

26,5 |

10 |

25,3 |

8 |

56,70% |

|||

|

|

N наблюдений |

284 |

|

169 |

|

188 |

|

|

||

3 |

Социальный налог |

48,6 |

12 |

15,9 |

8 |

15,2 |

8 |

32,80% |

|||

|

|

N наблюдений |

275 |

|

200 |

|

224 |

|

|

||

4 |

Подоходный налог |

37,5 |

12 |

11,9 |

4 |

11,2 |

4 |

31,70% |

|||

|

|

N наблюдений |

318 |

|

214 |

|

247 |

|

|

||

5 |

Налог на имущество |

10,3 |

4 |

9 |

4 |

8,8 |

4 |

87,40% |

|||

|

|

N наблюдений |

241 |

|

164 |

|

175 |

|

|

||

6 |

Земельный налог |

6,2 |

4 |

7 |

4 |

6,7 |

4 |

112,80% |

|||

|

|

N наблюдений |

107 |

|

68 |

|

77 |

|

|

||

7 |

Акцизный налог |

20,1 |

4 |

6,7 |

8 |

7,4 |

8 |

33,30% |

|||

|

|

N наблюдений |

11 |

|

8 |

|

10 |

|

|

||

8 |

Налог с продаж |

16 |

8 |

8,9 |

8 |

8,8 |

8 |

55,60% |

|||

|

|

N наблюдений |

32 |

|

33 |

|

37 |

|

|

||

9 |

Налог на рекламу |

19,6 |

4 |

6,8 |

5.5 |

6,6 |

4 |

35,00% |

|||

|

|

N наблюдений |

18 |

|

28 |

|

33 |

|

|

||

10 |

Единый налог на |

34,1 |

12 |

14,7 |

12 |

12,7 |

8 |

43,20% |

|||

вмененный доход |

|||||||||||

|

|

N наблюдений |

186 |

|

130 |

|

208 |

|

|

||

|

Всего по 4 |

104,3 |

50.5 |

74,1 |

37 |

72,4 |

36 |

71,00% |

|||

|

основным |

налогам |

|||||||||

|

(1-4) |

|

|

|

|

|

|

|

|

|

|

|

|

N наблюдений |

188 |

|

147 |

|

157 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

96. В этом смысле стоит взглянуть на изменения удельного показателя в расчете на одного работающего, который рассчитан как доля времени, затраченного на заполнение форм, в общем фонде рабочего времени всех сотрудников фирмы (таблица 17).

11 Вопрос, который мы применяли для расчета показателей в данной таблице, был сформулирован в двух обследованиях немного по-разному. В 2002 году респондента спрашивали, платит ли его предприятие определенный налог, как часто и сколько рабочих дней уходит на заполнение формы для этого налога. В 2004 году этот вопрос звучал так: “Заполняли ли вы налоговую форму для конкретного налога, как часто и сколько рабочих дней необходимо для заполнения одной формы?». Это различие не должно привести к расхождениям, поскольку в любом случае оплата налога должна сопровождаться заполнением формы для него. Тем не менее, необходимо отметить, что в 2002 году на этот вопрос ответило заметно меньшая доля респондентов, что может быть причиной несопоставимости результатов.

29 |

Проект для комментариев |

Административные барьеры на пути инвестиций в субъектах Российской Федерации Томская область. Сопоставительный анализ 2002 и 2004 гг. Ноябрь 2004 года

Таблица 17. Средняя доля рабочего времени, потраченного на заполнение отдельных налоговых форм, Томская область12

Налог |

2002, |

2004, |

2004, юр.лица |

2004, юр.лица / |

|

юр.лица |

юр.лица |

и ПБОЮЛ |

2002, юр.лица |

||

|

|||||

Налог на прибыль |

0,87 |

0,53 |

0,56 |

60,8% |

|

НДС |

0,91 |

0,74 |

0,83 |

81,7% |

|

Социальный налог |

1,33 |

0,57 |

0,64 |

42,9% |

|

Подоходный налог |

1,23 |

0,47 |

0,51 |

38,5% |

|

Налог на прибыль |

0,48 |

0,33 |

0,37 |

68,7% |

|

Земельный налог |

0,19 |

0,17 |

0,26 |

86,4% |

|

Акцизный налог |

0,80 |

0,22 |

0,77 |

27,9% |

|

Налог с продаж |

1,69 |

0,33 |

0,47 |

19,8% |

|

Налог на рекламу |

2,34 |

0,14 |

0,30 |

5,8% |

|

Единый налог на |

1,00 |

0,66 |

0,67 |

66,2% |

|

вмененный доход |

|||||

|

|

|

|

||

Всего по 4 основным |

4,58 |

2,31 |

2,54 |

50,5% |

|

налогам |

|||||

|

|

|

|

97. Таблица 17 в основном подтверждает результат, полученный на основании данных таблицы 16: налицо существенное снижение доли рабочего времени, затрачиваемого на заполнение форм. Даже по земельному налогу, где наблюдается рост абсолютных значений потраченного времени, процентный показатель ниже в 2004 году по сравнению с 2002г., хотя и не намного. Общая

доля времени на заполнение налоговых форм по четырем основным налогам снизилась в два раза: с 4,6% до 2,31%.

Таблица 18. Вопрос: В какой мере вы удовлетворены деятельностью налоговых органов, Томская область, %

|

|

|

2004, юр.лица |

|

2002, юр.лица |

2004, юр.лица |

и ПБОЮЛ |

Неудовлетворительно |

36,02 |

40 |

38,24 |

Удовлетворительно |

63,98 |

60 |

61,76 |

Соотношение |

27,96 |

20 |

23,52 |

N наблюдений |

397 |

280 |

374 |

98. Интересно отметить, что, несмотря на снижение нагрузки в связи с заполнением налоговых форм, общий уровень удовлетворенности налогоплательщиков качеством работы налоговых органов не повысился: соотношение оценок «удовлетворительно» и «неудовлетворительно»13 практически не изменилось, или, даже, несколько ухудшилось (таблица 18). Это

12См. примечание к Таблице 16.

13Как и прежде, мы суммируем оценки “абсолютно неудовлетворительно” и “довольно неудовлетворительно”, а также оценки “абсолютно удовлетворительно” и “довольно удовлетворительно”.

30 |

Проект для комментариев |