Административные барьеры на пути инвестиций в РФ. М., 2005. 42 с

.pdfОценка стоимости административных барьеров для российской экономики

различные виды затрат на АБ могут в значительной мере зависеть минимум от трех характеристик фирмы:

∙вид экономической деятельности,

∙размер фирмы и

∙местонахождение, то есть регион, где работает фирма.

Видеале мы должны оценить затраты по группам фирм, относящихся к одной отрасли, имеющих одинаковый размер и расположенных в одном регионе.

14.У нас 7 регионов, 5 видов деятельности и 5 категорий по размеру фирмы, или 175 различных категорий. Итак, мы имеем достаточный объем наблюдений

для расчета статистически значимых срединных значений для такого большого числа категорий. Поскольку отсутствует много значений по некоторым видам затрат (например, взятки и неформальные платежи), то по некоторым переменным у нас отсутствуют или имеются несущественные значения. Поэтому мы предлагаем следующий подход к решению проблемы.

15.Мы рассчитываем индивидуальные затраты по каждой фирме и анализируем расхождения по регионам, размеру и виду деятельности. Мы исключаем некоторые расхождения, возникающие в силу различий в структурах выборки по регионам и размерам фирм, используя показатели на душу населения (затраты на АБ в расчете на одного сотрудника, или затраты на АБ в процентном отношении к продажам). Мы считаем, что внутриотраслевые различия в нашей

подборке регионов отражают национальные различия между отраслями и принимают их во внимание при осуществлении расчетов на национальном уровне (более подробно региональные различия рассматриваются в последнем разделе настоящего документа).

16.Общий подход к измерению общей административной нагрузки, предложенный в настоящем документе, основан на следующих исходных положениях.

17.Затраты на выполнение обязательных нормативных требований для индивидуальной фирмы включают (a) регулярные затраты фирмы в своей ежедневной (или вернее ежегодной) деятельности и (b) «случайные» или

единовременные затраты, которые имеют место в течение года с определенной степенью вероятности3. Регулярные затраты – это затраты, которые должны

нести все фирмы или все фирмы в определенной группе каждый год или несколько раз в году. Эта категория включает следующие затраты из нашего перечня:

-потери рабочего времени руководителей на разрешение вопросов в связи с выполнением обязательных требований и процедур для

3Распределение затрат по двум категориям (регулярные и единовременные) субъективно. Например, затраты в связи с проверками формально «единовременные», однако на деле для подавляющего большинства фирм они вполне регулярны. С другой стороны, затраты в связи с внешнеэкономической деятельностью можно считать «регулярными» для фирм, которые

регулярно занимаются экспортно-импортной деятельностью. Для других фирм это могут быть эпизодические затраты. Мы включаем затраты в связи с внешнеэкономической деятельностью в категорию «единовременных» затрат только потому, что крайне мало фирм занимаются внешнеэкономической деятельностью на постоянной основе (см. далее). На самом деле,

включение определенной составляющей затрат в ту или иную категорию не влияет на конечные результаты, то есть общие затраты на АБ для МСП.

11 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

руководства, измеряемые заработной платой и затратами на зарплату; включая социальный налог на зарплату, выплачиваемый фирмами.

-учет затрат и налогов;

18.Категория единовременных затрат включает затраты, которые имеют

место с определенной степенью вероятности для всех фирм или для всех в определенной группе. Единовременные затраты включают официальные платежи и другие затраты, например:

-затраты в связи с проверками, которые включают:

(i)потери рабочего времени на различные проверки (в случае проведения проверки);

(ii)штрафы, пени, изъятие товаров и взятки в связи с проверками;

-затраты в связи с получением лицензий, в том числе:

(i)затраты времени (зарплаты) на получение лицензий

(ii)официальные и неофициальные платежи по лицензиям

-затраты в связи с другими разрешениями (например, получение разрешений в связи с землей/недвижимостью и т.д.);

-затраты на регистрацию предприятия;

-затраты в связи с внешнеэкономической деятельностью, то есть

затраты на выполнение нормативных требований по экспорту и импорту.

19.Таким образом, совокупные административные затраты на среднюю фирму в совокупности фирм или в группе можно рассчитать следующим образом:

АБ – затраты = РЗ+ЕЗ

где:

РЗ =(ЗВР+ЗНУ), и ЕЗ=(Зпров + Злин + Зрегу + ЗВЭД + Зраз)

АБ - затраты |

- совокупные затраты на административные барьеры; |

РЗ |

- регулярные затраты; |

ЕЗ |

- единовременные затраты; |

ЗВР |

- затраты в связи с потерей времени руководства; |

ЗНУ |

- затраты в связи с налоговым учетом (затраты на организацию |

|

налогового учета, включая отчетность); |

ЗЛин |

- затраты в связи с ежегодными лицензиями (затраты на получение |

|

обязательных лицензий); |

Зпров |

- затраты в связи с проверками (затраты на труд + штрафы и пени); |

Зрег |

- затраты на регистрацию (официальные и неофициальные платежи, |

|

потери времени (зарплаты)); |

ЗВЭД |

- затраты на внешнеэкономическую деятельность; |

Зраз |

- затраты на разрешения (затраты в связи с разрешениями на землю и |

|

недвижимость) |

12 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Затраты руководства на решение вопросов в связи с соблюдением обязательных требований и процедур

20. Наши данные включают информацию самих предприятий о затратах времени нескольких категорий руководителей4 для выполнения обязательных требований, собранную по интервальной шкале, то есть («менее 10%», «10%- 20%» и т.д.). Эти данные преобразованы в количественную шкалу посредством установки значения показателя в середине интервала: если ответ «20%-30%», то мы исходим из того, что значение 25%. Если мнение «более 50%», то мы устанавливаем количественный показатель на 60%.

Таблица 4. Временные потери руководящего звена для соблюдения обязательных требований и процедур (процентном отношении рабочего времени одного руководителя, число наблюдений указано в скобках)

|

Произ- |

Торговля |

Услуги |

Строи- |

Другие |

Среднее |

|

|

по |

||||||

|

водство |

тельство |

отрасли |

||||

|

|

|

|

|

|

размеру |

|

До 5 сотрудников |

36,9 |

34,5 |

34,2 |

58,5 |

54,9 |

36,4 |

|

(120) |

(441) |

(219) |

(13) |

(54) |

(766) |

||

|

|||||||

6-10 сотрудников |

59,5 |

49,4 |

50,3 |

65,0 |

58.8 |

51,9 |

|

(43) |

(380) |

(185) |

(25) |

(82) |

(715) |

||

|

|||||||

11-20 сотрудников |

70,0 |

56,1 |

58,1 |

79,7 |

66,1 |

60.8 |

|

(66) |

(328) |

(181) |

(38) |

(122) |

(737) |

||

|

|||||||

21-50 сотрудников |

70,7 |

71,7 |

70,8 |

78,7 |

83,3 |

75,6 |

|

(130) |

(230) |

(165) |

(118) |

(263) |

(907) |

||

|

|||||||

В среднем по |

64,3 |

49,9 |

52,0 |

75,8 |

72,5 |

57,1 |

|

отрасли |

(276) |

(1379) |

(750) |

(194) |

(521) |

(3125) |

21. Количественные данные по всем категориям руководства внесены и преобразованы в показатель человеко-дни за год. Иными словами, если руководитель предприятия, согласно данным, тратит 15% времени, заместитель директора – 5%, а главный бухгалтер – 25%, при этом отсутствуют данные по категории “юрист”, то общие затраты рабочего времени на уровне руководства составляют (15+5+25)=45%, или примерно 112 рабочих дней (5,6 месяца). В денежном выражении это означает, что годовые затраты для фирмы составляют 45% годовой зарплаты одного руководителя, или 5,6 месяца*зарплату. Поскольку у нас отсутствуют отдельные данные по зарплате руководителей, мы используем общий показатель «средняя зарплата» на фирме, исходя из информации, представленной в ответах на другие вопросы (см. Техническое примечание ТП 2). В таблице 4 представлены средние временные затраты руководства для категорий фирм различного размера и вида деятельности. Ежегодные денежные потери, вызванные затратами времени руководства (в тысячах руб.), представлены в таблице 5.

4 Фирму просят сообщить о затратах времени по следующим категориям сотрудников: директор, заместитель директора, главный бухгалтер, юрист, другие категории сотрудников. Мы опускаем для расчета категорию «другие», поскольку есть веские основания полагать, что рабочее время этих сотрудников включено в расчет временных затрат на учет, проверки, получение лицензий и т.д. Мы также исходим из того, что если по данной категории о временных затратах не сообщается (отсутствующее значение), то такой категории на предприятии не существует, или потери времени для них равны нулю.

13 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

22. Затраты руководства представляются довольно высокими. Это может быть обусловлено тем фактом, что респонденты завышают свои временные затраты при прохождении обязательных процедур5.

Таблица 5. Ежегодные денежные затраты (в тыс.руб.), вызванные временными затратами руководства (число наблюдений в скобках)

|

Произ- |

Торговля |

Услуги |

Строи- |

Другие |

Среднее по |

|

|

водство |

|

|

тельство |

отрасли |

размеру |

|

До 5 сотрудников |

10,5 |

16,5 |

12,3 |

15,9 |

19,0 |

15,4 |

|

(19) |

(288) |

(117) |

(4) |

(32) |

(474) |

||

|

|||||||

6-10 сотрудников |

34,1 |

21,5 |

25,3 |

37,7 |

40,2 |

25,1 |

|

(24) |

(299) |

(125) |

(10) |

(51) |

(519) |

||

|

|||||||

11-20 сотрудников |

41,1 |

29,6 |

33,9 |

57,7 |

35,7 |

33,8 |

|

(51) |

(261) |

(139) |

(26) |

(88) |

(569) |

||

|

|||||||

21-50 сотрудников |

51,2 |

49,9 |

44,1 |

63,9 |

55.2 |

52,4 |

|

(93) |

(173) |

(130) |

(95) |

(204) |

(695) |

||

|

|||||||

В среднем по |

42,1 |

26,9 |

29,2 |

58,5 |

45,3 |

33,7 |

|

отрасли |

(187) |

(1032) |

(520) |

(137) |

(378) |

(2257) |

Затраты на налоговый учет (обязательные затраты по расчетам налогов и заполнению налоговых форм)

23.Это наиболее общий вид затрат для всех фирм: все они должны платить налоги. В целом фирмы нашей выборки не считают соблюдение этого вида обязательных требований серьезной проблемой для бизнеса. Тем не менее, 15,7% полагают, что это серьезная или даже непреодолимая проблема для организации предприятия, деятельности и возможности развития бизнеса. Необходимо отметить, что эти оценки серьезности проблемы не имеют существенных отклонений в связи с размером фирм или видом деятельности (разница примерно в 40%-50% по максимальному и минимальному значению). Правда, отмечено значительное различие по регионам (разница между максимальным и минимальным значением примерно в 3 раза).

24.Мы рассчитываем фактические денежные затраты для фирмы по расчету налогов и заполнению налоговых форм следующим образом:

5Другие обследования представляют несколько отличные оценки. Например, Исследование условий развития бизнеса и деятельности предприятий (Business Environment and Enterprise

Performance Survey – BEEPS) в России за 2002 год показывает в расчетах на основе схожего с нашим принципа 12,3% потерь времени руководства в среднем, при этом задавался следующий вопрос: «Какой процент времени потратило руководство в 2001 году на общение с

государственными чиновниками по поводу применения и толкования законодательных и нормативных актов и получения или сохранения доступа к государственным услугам?» Чтобы объяснить это расхождение, необходимо указать на то, что (а) наш вопрос сформулирован иначе, и спрашивалось не только о времени, потраченном на общение с чиновниками, но также о времени на прохождение обязательных процедур в целом; (b) в обследовании BEEPS спрашивается о руководстве в целом, что можно трактовать как вопрос только о генеральном директоре или о средних затратах времени для каждого члена руководства, то есть, если на фирме два руководителя общаются с чиновниками, и каждый из них тратит по 15% времени, то временные потери руководства фирмы составят 20% в пересчете на ежегодные потери времени руководства; (с) выборка малых фирм в России намного меньше (примерно в 10 раз, чем в нашем обследовании). В любом случае, возможные искажения, вызванные завышенной оценкой затрат руководства, имеют ограниченное воздействие на совокупные оценки затрат на АБ.

14 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Для каждого вида налога i6:

Учетные затратыi = Ежегодные затраты времениi * зарплатаi*налог на зарплату;

где ежегодные затраты времени рассчитываются как:

Затраты времени = Человеко-день на одну форму* число налоговых платежей в год7.

25. Средние затраты на налоговый учет и аналогичные затраты на сотрудника и в процентном отношении к продажам по регионам, видам деятельности и размеру фирм представлены в таблицах 6-8.

Таблица 6. Затраты на налоговый учет по регионам (в руб.)

По областям |

Нижего- |

Ленин- |

город |

Иркут- |

Ростов- |

Томская |

Сахалин- |

Среднее |

|

|

родская |

градская |

Магадан |

ская |

ская |

|

ская |

|

|

Затраты на |

26916 |

7464 |

12279 |

30284 |

10780 |

12442 |

21622 |

16402 |

|

налоговый учет |

|||||||||

|

|

|

|

|

|

|

|

||

Затраты на |

|

|

|

|

|

|

|

|

|

налоговый учет на |

1521 |

755 |

1101 |

2016 |

697 |

1069 |

1634 |

1142 |

|

сотрудника |

|

|

|

|

|

|

|

|

|

Затраты на |

0,25% |

0,07% |

0,11% |

0,15% |

0,06% |

0,15% |

0,13% |

0,13% |

|

налоговый учет, в |

|||||||||

% от продаж |

|

|

|

|

|

|

|

|

26. Средняя фирма в нашей выборке платила ежегодно 16.400 руб. за услуги налогового учета, или примерно 1.100 руб. на сотрудника. Эти затраты составляют 0,13% от продаж в среднем. Можно наблюдать существенное расхождение в затратах на налоговый учет по регионам. Это расхождение нельзя объяснить только различиями в выборках, поскольку даже подушные затраты варьируются более чем в 2 раза: от 700 руб. на сотрудника в Ростове и Ленинградской области до 1500 руб. и выше в Нижегородской области и на Сахалине. Затраты на налоговый учет разнятся еще более. Подушные затраты

различаются в меньшей степени по виду деятельности и планомерно снижаются вместе с размером фирмы (таблица 7 и 8).

6Обработка отсутствующих значений. Если фирма сообщает, что она не заполняла определенную налоговую форму, затраты приравниваются к нулю. Если фирма сообщает о том, что заполняла форму, но не сообщила о трудовых затратах на эту операцию, то затраты считаются равными среднему значению по региону для фирм, принадлежащих к аналогичной по размеру группе.

7Первичные данные представлены в днях. Число рабочих дней в году равно 250, то есть перерасчет на человеко-дни для ежегодных трудовых затрат – это человеко-дни, поделенные на

250.

15 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Таблица 7. Затраты на налоговый учет по видам деятельности (руб.)

По видам деятельности |

Произ- |

ТорговляУслуги |

Строи- |

Другие |

В |

||

|

водство |

|

|

тельство |

отрасли |

среднем |

|

Затраты на налоговый учет |

21046 |

13342 |

13720 |

21540 |

24566 |

16402 |

|

|

|

|

|

|

|

|

|

Затраты на налоговый учет |

1288 |

1147 |

1081 |

925 |

1208 |

1142 |

|

в расчете на сотрудника |

|||||||

|

|

|

|

|

|

||

Затраты на налоговый учет, |

0,079% |

0,119% |

0,156% |

0,122% |

0,156% |

0,130% |

|

в % от продаж |

|

|

|

|

|

|

|

Таблица 8. Налоговый учет по размеру фирмы (руб.)

По размеру фирмы |

< 5 сотр. |

6-10 |

11-20 |

21-50 |

>50 сотр. |

В |

|

сотр. |

сотр. |

сотр. |

среднем |

||||

Затраты на налоговый учет |

4323 |

11631 |

14750 |

30533 |

28197 |

16402 |

|

|

|

|

|

|

|

|

|

Затраты на налоговый учет в |

1517 |

1431 |

956 |

932 |

380 |

1142 |

|

расчете на сотрудника |

|||||||

|

|

|

|

|

|

||

Затраты на налоговый учет, в |

0,2% |

0,16% |

0,01% |

0,090% |

0,036% |

0,13% |

|

% от продаж |

|||||||

|

|

|

|

|

|

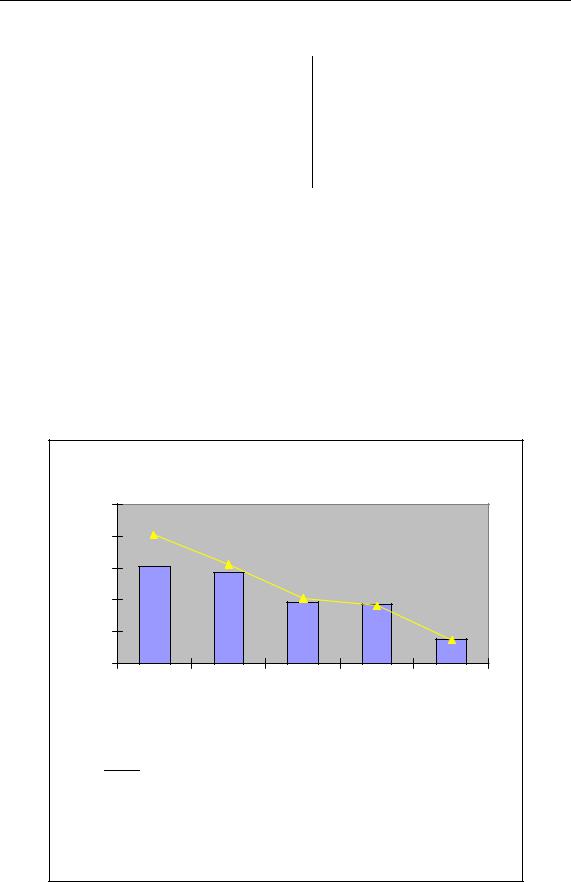

Рисунок 2. Затраты на налоговый учет по размеру фирмы

2.5 |

|

|

|

|

2 |

|

|

|

|

1.5 |

|

|

|

|

1 |

|

|

|

|

0.5 |

|

|

|

|

0 |

|

|

|

|

< 5 сотр. |

6-10 |

11-20 |

21-50 |

>50 сотр. |

|

сотр. |

сотр. |

сотр. |

|

Затраты на налоговый учет, тыс. руб. на

Затраты на налоговый учет, тыс. руб. на

сотрудника

Затраты на налоговый учет, в % от

Затраты на налоговый учет, в % от

продаж

16 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Затраты на проверки

27.В отличие от учетных затрат, затраты фирмы на различные проверки имеют место только тогда, когда проводится проверка, то есть это “единовременные затраты” по нашей терминологии. Для расчета средних затрат нам необходимо учесть возможность проверки.

28.Затраты на проверки включают два вида затрат:

(a)затраты на подготовку к проверке и временные затраты сотрудников в ходе самой проверки; и

(b)затраты по результатам проверки, такие как штрафы, пени, взятки и т.д. Первый вид затрат случается всегда, когда проходит проверка.

29.Второй вид затрат случается с определенной степенью вероятности. Таким образом, средние затраты на проверку определенного административного органа i можно оценить следующим образом:

Проверка_затраты_i = вер_пров_i*пров_проведение_затраты_I*к- во_пров_I + вер_пров_i*вер_штрафы_i*штрафы_i)

30.Мы используем регулярность проверок для расчета вероятности проверок.

Налоговые проверки

31.В среднем 64,3 фирмы в нашей выборке проходили минимум одну проверку за прошедший год. Среднее число налоговых проверок в выборке составляет 1,7. Показатели существенно отличаются по регионам (таблица 9).

Это особенно верно для вероятности проведения более одной проверки за один год. Несмотря на то, что вероятность того, что налоговый инспектор нанесет визит на Сахалине ниже, чем в Ростове, вероятность повторной проверки в тот же год (вероятность того, что инспектор придет во второй раз, если он появился однажды) составляет 0,24 для Ростовской области и вдвое выше (0,49) для Сахалинской области. Средняя стоимость одной налоговой проверки составляет примерно 1600 руб., а средняя стоимость всех налоговых проверок в течение года

– примерно 3000 руб. на фирму.

32.Наши данные по регулярности налоговых проверок весьма близки к результатам данных мониторинга ЦЭФИР.8 Согласно данным четвертого раунда мониторинга ЦЭФИР (активность проверок во второй половине 2003 года), в среднем налоговые инспекторы посетили минимум один раз 32% фирм. Если исходить из того, что проверки в течение года распределяются относительно ровно, то инспекторы посетили 64% фирм в течение года, что в точности совпадает с долей фирм в нашей выборке (таблица 9). Среднее число проверок на фирму составляет 0,49 за полугодие по данным мониторинга ЦЭФИР (или примерно 0,98 за период продолжительностью в год) и 1,0 для наших фирм. С другой стороны, вероятность более одного посещения налоговыми инспекторами в течение одного года по выборке ЦЭФИР представляется более высокой – 26% за

8Прямое сопоставление данных различных исследований сопряжено с трудностями из-за различий в методологии. Данные ЦЭФИР (Раунд 4 мониторинга) относятся ко второй половине

2003 года, тогда как наши данные охватывают период продолжительностью в 12 месяцев до этого исследования.

17 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

полугодие по данным мониторинга ЦЭФИР относительно 36% за весь год в нашей выборке.

Таблица 9. Вероятность налоговых проверок по регионам

Области |

Вероятность |

Среднее число |

Вероятность |

|

проверок на |

повторных |

|||

проверок |

||||

|

фирму |

проверок |

||

|

|

|||

Нижегородская |

64,1 |

2,0 |

0,42 |

|

|

|

|

|

|

Ленинградская |

61,81 |

1,5 |

0,31 |

|

|

|

|

|

|

г. Магадан |

76,51 |

1,6 |

0,34 |

|

|

|

|

|

|

Иркутская |

64,77 |

1,7 |

0,38 |

|

|

|

|

|

|

Ростовская |

59,65 |

1,3 |

0,24 |

|

|

|

|

|

|

Томская |

71,47 |

2,1 |

0,46 |

|

|

|

|

|

|

Сахалинская |

56,61 |

2,2 |

0,49 |

|

|

|

|

|

|

В среднем |

63,62 |

1,7 |

0,36 |

|

|

|

|

|

Затраты на другие проверки

33.Наши данные показывают, что другие проверки менее распространены, нежели налоговые, хотя некоторые проверяющие, например, пожарная инспекция, посещают фирмы почти с такой же регулярностью, что и налоговые инспекторы (см. таблицу 10). В целом, наши данные подтверждают результаты исследования ЦЭФИР, которые также свидетельствуют о том, что пожарная инспекция проявляет такую же активность, что и налоговая и СЭС, и следует за ними в ряду наиболее частых визитеров. Доля фирм, посещаемых инспекторами, также схожа в обоих исследованиях. Тем не менее, имеются определенные расхождения: например, посещения фирм органами милиции в нашей выборке превышают данные исследования ЦЭФИР (свыше 30% фирм относительно менее 25% по данным мониторинга ЦЭФИР). Оба исследования показывают, что повторные посещения – наиболее распространенная практика органов милиции, далее следуют пожарная инспекция и СЭС.

34.Затраты на другие виды проверок (пожарная инспекция, милиция, торговая инспекция и др.) были рассчитаны аналогичным образом, что и затраты на налоговые проверки. Результаты представлены в таблице 10. Затраты на другие проверки (кроме налоговой) в среднем ниже главным образом потому, что они в целом проводятся реже (для средней фирмы), хотя могут оказаться вполне обычным явлением для фирм определенной категории. Например, вероятность визита торговой инспекции в выборке ниже 30%, однако составляет примерно 50% для фирм торговой отрасли. Другой пример – проверки органами милиции. В среднем они приходят три раза в год, но только менее одной четверти фирм подлежат проверкам со стороны милиции. Средние расчеты затрат на все остальные проверки по регионам, видам деятельности и размеру представлены в таблицах 11-13. Совокупные затраты времени и совокупные затраты на проверки увеличиваются в абсолютном выражении вместе с размером бизнеса, однако снижаются в относительном выражении (в процентном отношении к общему рабочему времени или продажам).

18 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Таблица 10. Средние затраты по видам проверок

|

|

Средние |

|

Виды проверок |

Число |

затраты на |

|

наблюдений |

проверки |

||

|

|||

|

|

(руб,) |

|

Налоговая проверка |

1482 |

3016 |

|

|

|

|

|

Государственные внебюджетные социальные фонды |

1112 |

2117 |

|

|

|

|

|

Пожарная инспекция |

1309 |

931 |

|

|

|

|

|

Санитарно-эпидемиологическая инспекция |

999 |

1382 |

|

|

|

|

|

Милиция |

640 |

1434 |

|

|

|

|

|

Экологический контроль |

267 |

921 |

|

|

|

|

|

Архитектурная/строительная инспекция |

179 |

1251 |

|

|

|

|

|

Торговая инспекция |

665 |

662 |

|

|

|

|

|

Местные органы исполнительной власти (мэрия, |

275 |

864 |

|

управления и т.д.) |

|||

|

|

||

Ежегодные затраты на все проверки (в руб.) |

3122 |

4388 |

|

|

|

|

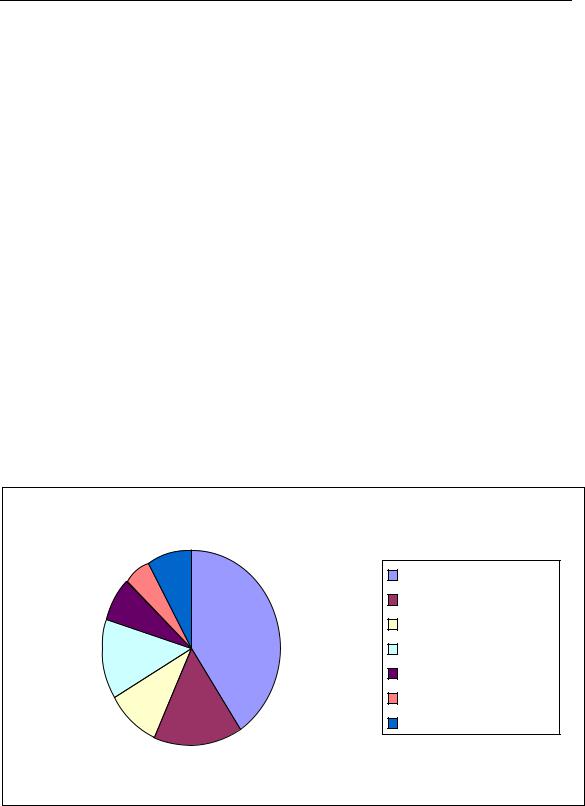

Рисунок 3. Доля инспекций в затратах на проверки

8%

5% |

|

Налоговая |

7% |

|

|

|

Социальные фонды |

|

|

41% |

|

|

Пожарная |

|

|

|

|

13% |

|

СЭС |

|

Милиция |

|

|

|

|

|

|

Экология |

10% |

|

Прочие |

|

|

|

|

16% |

|

19 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Таблица 11. Затраты на подготовку и проведение проверок по регионам9

|

Всего годовые |

Всего затраты |

Временные |

|

|

|

времени |

затраты в % к |

Затраты в % |

||

Область |

затраты на все |

||||

(человеко- |

трудовым |

к продажам |

|||

|

проверки (руб.) |

||||

|

месяц) |

затратам |

|

||

|

|

|

|||

Нижегородская |

7642 |

2,5 |

1,2% |

0,40 |

|

|

|

|

|

|

|

Ленинградская |

2182 |

1,0 |

0,9% |

0,24 |

|

|

|

|

|

|

|

г. Магадан |

2136 |

0,5 |

1,0% |

0,29 |

|

|

|

|

|

|

|

Иркутская |

5947 |

1,1 |

0,9% |

0,36 |

|

|

|

|

|

|

|

Ростовская |

2408 |

0,5 |

0,4% |

0,14 |

|

|

|

|

|

|

|

Томская |

5555 |

1,2 |

0,9% |

0,25 |

|

|

|

|

|

|

|

Сахалинская |

5438 |

0,9 |

0,7% |

0,24 |

|

|

|

|

|

|

|

В среднем |

4388 |

1,3 |

0,9% |

0,26 |

|

|

|

|

|

|

Таблица 12. Средние затраты на подготовку и проведение проверок по видам деятельности

Вид деятельности |

Произ- |

ТорговляУслуги |

Строи- |

Другие |

В |

||

водство |

тельство |

отрасли |

среднем |

||||

Всего годовые затраты на все |

5875 |

3596 |

2994 |

4850 |

7695 |

4388 |

|

проверки (руб.) |

|||||||

|

|

|

|

|

|

||

Всего временные затраты |

1,9 |

1,0 |

0,9 |

1,3 |

1,8 |

1,3 |

|

(человеко-месяцев) |

|||||||

|

|

|

|

|

|

||

Временные затраты в % к |

0,69% |

0,98% |

0,78% |

0,35% |

0,73% |

0,87% |

|

трудовым затратам |

|||||||

|

|

|

|

|

|

||

Затраты в % к продажам |

0,24 |

0,25 |

0,28 |

0,21 |

0,29 |

0,26 |

|

|

|

|

|

|

|

|

|

Таблица 13. Средние затраты на подготовку проверок по размеру фирмы

Размер |

< 5 сотр. |

6-10 |

11-20 |

21-50 |

>50 |

В |

|

сотр. |

сотр. |

сотр. |

сотр. |

среднем |

|||

Всего годовые затраты на все |

1857 |

3478 |

4427 |

10411 |

13843 |

4388 |

|

проверки (руб.) |

|||||||

|

|

|

|

|

|

||

Всего временные затраты |

0,7 |

0,9 |

1,2 |

2,2 |

2,8 |

1,3 |

|

(человеко-месяцев) |

|||||||

|

|

|

|

|

|

||

Затраты времени в % к |

1,90% |

0,93% |

0,62% |

0,58% |

0,30% |

0,87% |

|

трудовым затратам |

|||||||

|

|

|

|

|

|

||

Затраты в % к продажам |

0,43 |

0,35 |

0,27 |

0,34 |

0,22 |

0,26 |

|

|

|

|

|

|

|

|

9Не отмечено серьезного расхождение по зарплате персонала, который занимался различными проверками. Таким образом, мы используем одну и ту же переменную по зарплате для

преобразования временных затрат на проверки в денежные затраты.

20 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |