umk_econom_yprav_predp_econom_torg_predp / Лекции / КЛ Виды предприятий торговли и их классиф. (2) - ..2006

.pdfПроблемы:

Большое, точнее нерациональное число посредников. Отсюда звенность дублирование цены.

« Рыночный» характер размещения розничной сети.

Необходимость стандартизации технологических процессов рынка потребительских товаров в целях удовлетворения текущих и перспективных потребностей населения.

Высокий уровень недоброкачественной продукции, поступающей на потребительский рынок при снижении роли товароведно-экспертных служб.

Векторы:

Создание инфраструктурного стандарта.

Формирование единой информационной базы инфраструктуры потребительского рынка.

Координация деятельности всех органов муниципальной, краевой, федеральной власти, осуществляющих контроль за работой

Подготовка и издание серии сборников для предпринимателей, занятых на потребительском рынке, содержащих нормативные документы регламентирующие их деятельность с комментариями по практическому применению, на основе местного, российского и зарубежного опыта.

Разработка инновационной программы качественного изменения (развития) инфраструктуры потребительского рынка, имеющей целью формирование сети предприятий сферы услуг, обеспечивающей удовлетворение разнообразных запросов и потребностей населения. Поэтапная реализация программы.

Инфраструктурный стандарт

совокупность норм, нормативов, правил, регламентирующих регулирование деятельности субъектов потребительского рынка в целях удовлетворения текущих и перспективных потребностей населения.

Таблица 9

Крупнейшие торговые компании России, 2005**

|

ТОП 10 Российской продуктовой торговли |

ТОП 10 Российской непродовольственнойовольственной торговлиторговли |

|||||

|

|

Кол-во |

Оборот в |

|

КолКол--вово |

ОборотОборот вв 20052005 |

|

|

Компания/сеть |

2005 г. млн. |

Компания/сеть |

||||

|

магазинов |

магазиновмагазинов |

гг.. млнмлн.. доллдолл.. |

||||

|

|

долл. |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«МЕТРО Кэш энд Кэрри» |

22 |

2086 |

ООО «Эльдорадо» |

800800 |

34003400 |

|

|

|

|

|

|

|

|

|

|

ЗАО «Тандер» (р/с |

1505 |

1806.5 |

ООО «Торговый дом |

31113111 |

25002500 |

|

|

«Магнит») |

«Евросеть» |

|

|||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

«Пятерочка Холдинг» |

300 |

1357 |

«М. Видео» |

5959 |

12021202 |

|

|

|

|

|

|

|

|

|

|

ГК «Перекресток» |

120 |

1185 |

ЗАО «Группа компаний |

854854 |

10501050 |

|

|

«Связной» |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dixi Retail Ltd. (р/с |

218 |

857 |

ООО «ИКЕА МОС |

55 |

640640 |

|

|

(Торговля и |

|

||||||

«Дикси», «Мегамарт») |

|

||||||

|

|

недвижимость)» |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОАО «Седьмой континент» |

111 |

856.8 |

ООО «Спектр» (р/с |

5252 |

601601 |

|

|

«Техносила») |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ООО «Ашан» |

7 |

750 |

УК «Спортмастер» |

100100 |

460460 |

|

|

|

|

|

|

|

|

|

|

ООО «Лента» |

9 |

650 |

ЗАО «Алькор» (р/с |

околооколо 200200 |

418418 |

|

|

«Л’Этуаль», «03», Sephora) |

|

||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ОАО «Группа компаний |

134 |

607 |

ОАО «Магазины |

4646 |

390390 |

|

|

«Виктория» |

электроники «МИР» |

|

|||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

ООО «Раменка» (р/с |

49 |

600 |

ОАО «Диксис Холдинг» |

423423 |

383383..88 |

|

|

«Рамстор») |

|

||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

* По данным Национальной торговой Ассоциации

Розничная торговля России – одна из ведущих отраслей экономики, представляющая наиболее привлекательный бизнес как для отечественных финансовых групп, так и зарубежных инвесторов. Конкуренция в этой отрасли нарастает. Четко определились лидеры:

Таблица 10 - ТОП 15 продуктовых операторов по темпам роста в % по показателю товарооборота в 2004-2005 гг.

|

место |

Название сети |

2004 год |

2005 |

|

|

год |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Дикси |

16.7 |

126.1 |

|

|

|

|

|

|

|

|

2 |

Магнит (Тандер) |

82.6 |

85.5 |

|

|

|

|

|

|

|

|

3 |

ОКей |

- |

79 |

|

|

|

|

|

|

|

|

4 |

ГП Виктория |

305.3 |

68.8 |

|

|

|

|

|

|

|

|

5 |

Перекресток |

67 |

63.1 |

|

|

|

|

|

|

|

|

6 |

Стокманн |

- |

57.9 |

|

|

|

|

|

|

|

|

7 |

Лента |

49.8 |

57.4 |

|

|

|

|

|

|

|

|

8 |

Копейка |

70.2 |

49.3 |

|

|

|

|

|

|

|

|

9 |

Марта (Billa Russia + Grossmart) |

126.7 |

47 |

|

|

|

|

|

|

|

|

10 |

МосМарт |

- |

44.4 |

|

|

|

|

|

|

|

|

11 |

Metro C&C |

78.5 |

42.3 |

|

|

|

|

|

|

|

|

12 |

Aucahan |

327.5 |

40.3 |

|

|

|

|

|

|

|

|

13 |

Рамстор |

14 |

32.6 |

|

|

|

|

|

|

|

|

14 |

Седьмой континент |

38.2 |

35.4 |

|

|

|

|

|

|

|

|

15 |

Пятерочка |

70.4 |

23 |

|

|

|

|

|

|

|

Совокупный оборот этих компаний составит более 20 % от доли рынка продаж продуктов питания и 11 % от общего объема розничного рынка

Доля рынка стала главным приоритетом развития большинства крупных российских компаний и основным фактором в определении стоимости бизнеса.

Важнейшим инструментом роста стоимости бизнеса является IPO (Initial Public Offering) первичное публичное размещение компанией дополнительных акций путем открытой подписки на фондовой бирже среди неограниченного круга инвесторов.

[Лондонская биржа – « Пятерочка»]

Рисунок 10 - Прогнозы роста совокупного товарооборота розничных |

||||

операторов по списку ТОП 15 (показатель товарооборота) |

||||

|

Прогноз ТОП 15 розничной торговли (в $ млрд.) |

|||

35 |

|

|

|

31,1 |

30 |

|

|

|

|

25 |

|

|

20,7 |

|

|

|

|

|

|

20 |

|

13,8 |

|

|

15 |

|

|

|

|

9,1 |

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

0 |

|

|

|

|

|

2004 год |

2005 год |

2006 год |

2007 год |

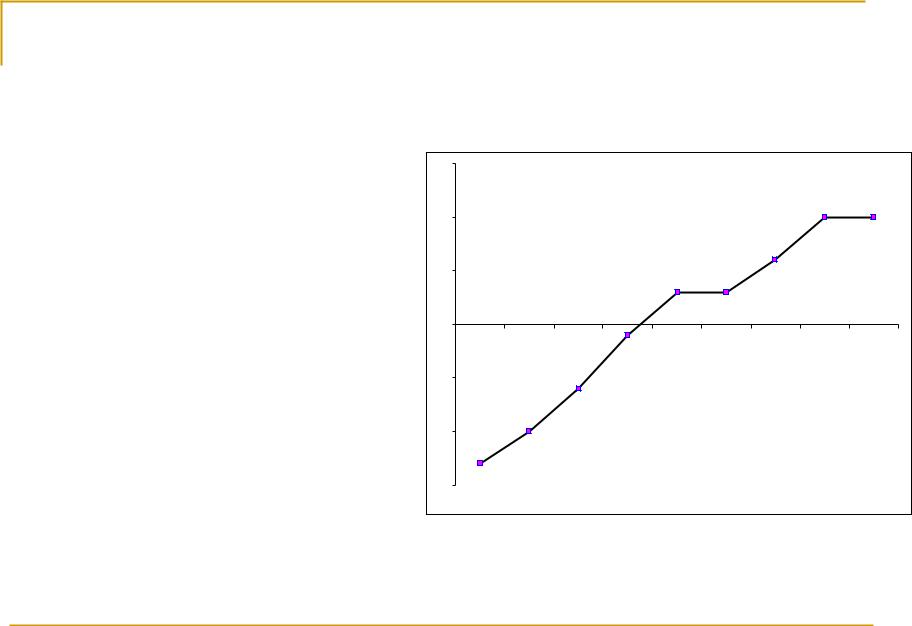

Ежеквартальные обследования деловой активности организации розничной торговли представляют собой репрезентативные выборочные обследования, представительные по территориальному признаку, охватывающие все группы организаций по формам собственности и размеру. При распространении выборочных оценок показателей деловой активности на генеральную совокупность они корректируются в соответствии со структурой генеральной совокупности.

В качестве простых индикаторов результатов обследований используются балансы оценок показателей (в процентах), определяемые как разность долей респондентов, отметивших «увеличение» и «уменьшение» показателя по сравнению с предыдущим периодом, или как разность долей респондентов оценивших уровень показателей как «выше нормального» к «ниже нормального» уровня.

На основе балансов оценок рассчитывается композитный индикатор – индекс предпринимательской уверенности. В розничной торговле индекс предпринимательской уверенности рассчитывается как среднее арифметическое значение балансов оценок фактического экономического состояния, уровня складских запасов (берется с обратным знаком) и ожидаемого экономического состояния торговых организаций.

|

|

Деловая активность |

|

|

||||

организаций розничной торговли |

||||||||

|

индекс предпринимательской уверенности |

|

||||||

|

|

|

в розничной торговле |

|

|

|||

15 |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

-5 |

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

-15 |

|

|

|

|

|

|

|

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |