-

Методические указания к решению задач

-

Формирование и анализ расходов торгового предприятия

Расходы предприятия, организации относятся к основным экономическим показателям деятельности предприятия торговли и представляют собой уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества)»1.

При этом не признается расходами организации выбытие активов по следующим причинам:

-

в связи с приобретением (созданием) внеоборотных активов (основных средств, нематериальных активов и т.п.);

-

по вкладам в уставные капиталы других организаций, приобретению акций АО и иных ценных бумаг с целью перепродажи (продажи);

-

по перечислению средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, расходам на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительного характера и иных аналогичных мероприятий;

-

в порядке предварительной оплаты материально-производственных запасов иных ценностей, работ, услуг;

-

в виде авансов, затрат в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

-

по повышению кредитов, займов, полученных предприятием.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) материальных, трудовых ресурсов, а также затраты на производство и реализацию.

Издержки обращения представляют собой денежное выражение затрат, необходимых для доведения товаров от производителей до потребителей.

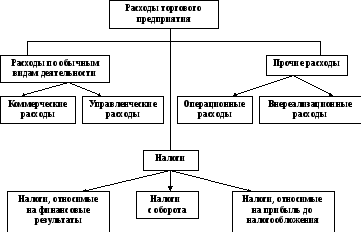

Таким образом, понятие «расходы» более емкое, чем понятия «себестоимость» и «издержки обращения», и включает в себя следующие составные элементы (рис. 1).

Рис. 1. Состав расходов предприятия торговли

Более подробно состав расходов предприятия торговли представлен в табл. 1.1.

Таблица 1.1

Состав расходов торгового предприятия

в соответствии с действующим законодательством

|

Группа расходов |

Вид расходов |

Состав расходов |

|

I. Расходы по обыч-ным видам деятельно-сти |

1.1. Издержки обращения |

|

Продолжение табл. 1.1.

|

Группа расходов |

Вид расходов |

Состав расходов |

|

|

|

1.1.11. Расходы на тару 1.1.12. Прочие расходы |

|

II. Прочие расходы |

2.1. Операци-онные расходы |

2.1.1. Расходы, связанные с предоставлением за плату во временное пользование активов организации, предприятия 2.1.2. Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности 2.1.3. Расходы, связанные с участием в уставных капиталах других организаций 2.1.4. Расходы, связанные с продажей, выбытием и прочим списанием основных средств и других активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции 2.1.5 Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) 2.1.6. Расходы, связанные с оплатой услуг, оказываемых кредитными организациями |

|

|

2.2. Внереали-зационные расходы |

2.2.1. Штрафы, пени, неустойки за нарушение договоров 2.2.2. Возмещение причиненных организацией убытков 2.2.3. Убытки прошлых лет, признанные в отчетном году 2.2.4. Суммы дебиторской задолженности, по которой истек срок исковой давности других долгов, не реальных для взыскания 2.2.5. Курсовые разницы 2.2.6. Суммы уценки активов (за исключением внеоборотных активов) 2.2.7. Прочие внереализационные расходы |

|

III. Налоги |

3.1. Налоги с оборота |

3.1.1. Налог на добавленную стоимость 3.1.2. Акциз и акцизные сборы |

|

3.2. Налоги, относимые на издержки обращения |

3.2.1. Транспортный налог 3.2.1. Земельный налог 3.2.3. Единый социальный налог |

|

|

3.3. Налоги, относимые на финансовые результаты деятельности |

3.3.1. Налог на имущество 3.3.2. Налог на рекламу и т.д. |

|

|

3.4. Налоги на прибыль до налогообложения |

3.4.1. Единый налог на прибыль 3.4.2. Единый налог на вмененный доход |

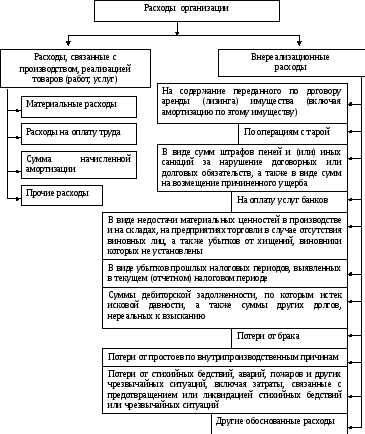

В целях налогообложения под расходами следует понимать любые обоснованные (экономически оправданные) и документально подтвержденные затраты, при условии, что они произведены для осуществления деятельности, направленной на получение дохода. В их составе будут выделяться расходы, связанные с производством и реализацией товаров (работ, услуг) и внереализационные расходы (рис. 2).

Рис. 2. Структура расходов предприятий и организаций торговли в 2003 году

Для более полной характеристики издержек обращения используется показатель уровня издержек обращения, с помощью которого затраты соизмеряются с результатом деятельности предприятий:

![]() (1.)

(1.)

|

где |

Уио уровень издержек обращения, %; ИО сумма издержек обращения, тыс. руб.; Р объем товарооборота, тыс. руб. |

Абсолютная экономия (перерасход) издержек обращения определяется по формуле

![]() ,

(2)

,

(2)

или

![]() ,

(3)

,

(3)

|

где |

ИОф сумма фактических издержек обращения, тыс. руб.; ИОпл плановая сумма издержек обращения, тыс. руб.; ИО1 сумма издержек обращения в отчетном году, тыс. руб.; ИО0 сумма издержек обращения в прошлом году, тыс. руб.; |

Относительная экономия (перерасход) издержек обращения определяется по формуле:

![]() ,

(4)

,

(4)

или

![]() ,

(5)

,

(5)

|

где |

|

Уиоф, Уиопл уровень издержек обращения фактический и плановый, %; Уио1, Уио0 уровень издержек обращения в отчетном и прошлом годах, %; Тф фактический объем товарооборота в отчетном году, тыс. руб.; Т1 объем товарооборота в отчетном году, тыс. руб. |

Постоянные издержки обращения подразделяются на полезные и бесполезные (холостые). Данное деление затрат связано со скачкообразным изменением использования производственных ресурсов. Бесполезные (холостые) затраты образуются при простоях оборудования, изменение численности работников и т.д.

Бесполезные постоянные издержки обращения определяются по следующей формуле:

![]() (6)

(6)

|

где |

ИОбесп сумма бесполезных издержек обращения, тыс. руб.; Тmax, Тф объем товарооборота, максимальный и фактический, тыс. руб.; ИОпост сумма постоянных издержек обращения, тыс. руб. |

Сумма полезных постоянных издержек обращения определяется по формуле

![]() (7)

(7)

тогда

![]() .

(8)

.

(8)

Издержкоемкость реализации товаров рассчитывается по следующей формуле:

![]() (9)

(9)

|

где |

Ие издержкоемкость реализации товаров; ИО сумма издержек обращения, тыс. руб.; Т объем товарооборота, тыс. руб. |

Наибольшее количественное влияние на сумму и уровень издержек обращения оказывают следующие факторы:

-

объем товарооборота;

-

структура товарооборота;

-

индексы цен, ставок, тарифов.

Для определения влияния объема товарооборота на сумму и уровень издержек обращения текущие затраты группируются на условно-переменные и условно-постоянные затраты и далее осуществляется из пересчет на фактический товарооборот отчетного года в действующем или сопоставимом виде. При перерасчете условно-переменных затрат предприятия на фактический товарооборот отчетного года их уровень остается неизменным, а сумма пересчитывается по следующей формуле:

![]() (10)

(10)

|

где |

ИОперпер сумма переменных издержек обращения, перерассчитанная на фактический прибыль отчетного года, тыс. руб.; Уиопер0 уровень переменных издержек обращения прошлого года, %; Т1 фактический товарооборот отчетного года, тыс. руб. |

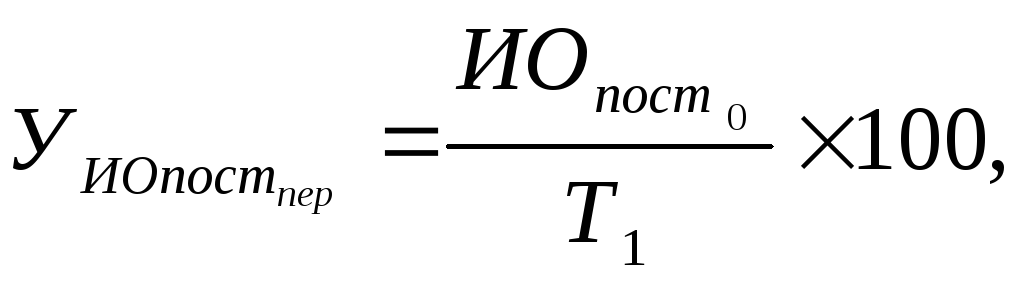

При пересчете условно-постоянных издержек обращения на фактический товарооборот отчетного года их сумма остается неизменной (постоянной), а уровень рассчитывается по следующей формуле:

(11)

(11)

|

где |

ИОпостпер уровень постоянных издержек обращения, пересчитанный на фактический товарооборот отчетного года, %; ИОпост0 сумма постоянных издержек обращения прошлого года, тыс. руб.; Т1 фактический товарооборот отчетного года, тыс. руб. |

Для осуществления расчетов влияния изменения объема товарооборота на сумму и уровень издержек обращения составляется расчетная табл. 1.2.

Расчет влияния изменения структуры товарооборота на уровень издержек обращения осуществляется методом процентных чисел с использованием следующей табл. 1.3.

Расчет влияния осуществляется по следующим этапам:

-

Первоначально рассчитывается структуры товарооборота в разрезе реализуемых товарных групп за прошлый и отчетный периоды (или согласно плановому и фактическому товарообороту) (гр. 1 и гр. 2).

-

Затем определяется издержкоемкость реализации отдельных товарных групп (уровень издержек обращения по каждой товарной группе) за прошлый период (или согласно плану) (гр. 3).

Таблица 1.2

Расчет влияния изменения объема товарооборота на сумму и уровень издержек обращения

|

Издержки обращения |

Прошлый год |

Издержки обращения прошлого ода в пересчете |

Размер влияния |

|||

|

сумма, тыс.руб. |

уровень, % |

на товарооборот отчетного года |

на сумму, тыс.руб. |

на уровень, % |

||

|

|

||||||

|

сумма, тыс.руб. |

уровень, % |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Условно-переменные |

ИОпер0 |

Уиопер0 |

|

Уиопер0 |

Иоперпер-Иопер0 |

- |

|

Условно-постоянные |

Иопост0 |

Уиопост0 |

ИОпост0 |

|

- |

Уиопостпер-Уиопост0 |

|

Итого |

ИО |

Уио |

ИОпер |

Уиопер |

Иоперпер-Иопер0 |

Уиопостпер-Уиопост0 |

Таблица 3

Расчет влияния изменения структуры товарооборота

на уровень издержек обращения торгового предприятия, (%)

|

Товарные группы |

Структура товарооборота |

Уровень издержек обращения прошлого года |

Процентные числа |

||

|

прошлый год |

отчетный год |

при структуре товарооборота прошлого года |

при структуре товарооборота отчетного года |

||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1. |

|

|

|

|

|

|

2. |

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

Итого |

|

|

|

% число 0 |

% число 1 |

-

Далее осуществляется расчет процентных чисел:

-

процентное число при структуре товарооборота прошлого (планового) года = структура товарооборота прошлого года (по плану) × уровень издержек обращения прошлого года (по плану) (т.е. гр. 4 = гр. 1 × гр. 3);

-

процентное число при структуре товарооборота отчетного года = структура товарооборота отчетного года (фактическая) × уровень издержек обращения прошлого года (по плану) (т. е. гр. 5 = гр. 2 × гр. 3);

Рассчитанные процентные числа по каждой товарной группе суммируются и отражаются по строке «Итого».

Осуществляется расчет влияния изменения структуры товарооборота на уровень издержек обращения по следующей формуле:

![]() . (12)

. (12)

-

Рассчитывается влияние изменения структуры товарооборота на сумму издержек обращения по следующей формуле:

![]() (13)

(13)

где Т1 – фактический товарооборот отчетного года, тыс. руб.

Расчет влияния изменения цен, ставок, тарифов на сумму и уровень издержек обращения проходит по следующим этапам:

-

Осуществляется группировка издержек обращения в зависимости от вида используемых ресурсов (гр. 1 и гр. 2) (табл.1.4).

-

расходы, связанные с содержанием трудовых ресурсов;

-

расходы, связанные содержанием и использованием основных фондов;

-

расходы, связанные содержанием и использованием оборотных средств;

-

транспортные расходы;

-

прочие расходы.

Проводится сбор информации об индексах

цен, ставок, тарифов на

Осуществляется расчет суммы издержек обращения отчетного года в сопоставимом виде путем деления суммы издержек обращения отчетного года по каждой группе и виду текущих затрат на соответствующий индекс цен, ставок, тарифов (гр. 4 = гр. 2/ гр. 3).

Определяется размер влияния изменения

цен, ставок, тарифов на

Таблица 1. 4

Расчет влияния изменения цен, ставок, тарифов на сумму

издержек обращения торгового предприятия

(тыс. руб.)

|

Группы издержек обращения |

Издержки обращения |

Индекс цен, ставок, тарифов |

Сумма издержек обращения отчетного года в сопоставимом виде |

Размер влияния |

|

|

прошлый год |

отчетный год |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

Издержки, зависящие от уровня транспортных тарифов: |

|

|

|

|

|

|

- транспортные расходы |

|

|

|

|

|

|

Издержки, связанные с содержанием трудовых ресурсов: |

|

|

|

|

|

|

- расходы на оплату труда |

|

|

|

|

|

Окончание табл. 1.4

|

Группы издержек обращения |

Издержки обращения |

Индекс цен, ставок, тарифов |

Сумма издержек обращения отчетного года в сопоставимом виде |

Размер влияния |

|

|

прошлый год |

отчетный год |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

- единый социальный налог |

|

|

|

|

|

|

- прочие расходы (связанные с трудовыми ресурсами) |

|

|

|

|

|

|

Издержки, связанные с содержанием и использованием основных фондов: |

|

|

|

|

|

|

- амортизация основных средств |

|

|

|

|

|

|

- расходы на аренду и содержание зданий, помещений, оборудования и инвентаря |

|

|

|

|

|

|

- расходы на ремонт основных средств |

|

|

|

|

|

|

Издержки, связанные с содержанием и использованием оборотных средств: |

|

|

|

|

|

|

- расходы на рекламу |

|

|

|

|

|

|

- расходы на хранение, подработку, подсортировку и упаковку товаров |

|

|

|

|

|

|

- потери товаров и технологические отходы |

|

|

|

|

|

|

- расходы на тару |

|

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

Важным элементом расходов являются налоги, уплачиваемые предприятием торговли.

Всю совокупность налогов, уплачиваемых законодательством, можно объединить в 5 групп:

-

налоги с оборота;

-

налоги, сборы, относимые на издержки обращения;

-

налоги, сборы, относимые на финансовые результаты деятельности;

-

налоги, уплачиваемые с прибыли до налогообложения;

-

налоги, сборы, относимые на чистую прибыль.

Изменения в налогах, их ставки и налогооблагаемая база отражены в сводной таблице налогов (табл. 1.5).

Рассмотрим более подробно расчет основных налогов, уплачиваемых предприятием торговли в современных условиях: единого налога на вмененный доход и налога на прибыль.

Единый налог на вмененный доход (ЕНВД) заменяет уплату ряда налогов (налога на прибыль, НДС, налога на имущество, единого социального налога, (кроме взносов на обязательное пенсионное страхование) и применяется в отношении следующих видов деятельности:

-

розничная торговля через магазины с помощью торгового зала не более 150 м2: палатки, лотки и т. п.;

-

общественное питание при использовании зала площадью более 150 м2;

-

оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

-

оказание автотранспортных услуг по перевозке (не более 20 автомобилей);

-

оказание ряда бытовых услуг.

Расчет вмененного дохода осуществляется по следующей формуле:

![]() (14)

(14)

где ВД – вмененный доход; БД – базовая доходность; Физ.пок-ль – физический показатель, применяемый при расчете (размер площади зала или численность работников); К1 – корректирующий коэффициент, характеризующий зависимость от кадастровой стоимости земли; К2 – корректирующий коэффициент, учитывающий совокупность особенностей ведения предпринимательской деятельности, устанавливаемый региональным органами власти; К3 – коэффициент-дефлятор, соответствующий индексу цен.

Таблица 1.5

Налоги, уплачиваемые предприятиями торговли в 2001-2004 г. г.

|

Классификация по способу отнесения на результаты деятельности предприятия |

Виды налогов |

Объект налогообложения |

Ставка налога, % |

|||

|

2001-2002 |

2003 |

2004 |

||||

|

А |

Б |

В |

Г |

Д |

Е |

|

|

1. Налоги с оборота |

Налог на добавленную стоимость |

Оборот по реализации товаров, продукции, работ, услуг, рассчитанный исходя из применяемых цен без включения в них НДС |

10% по определенному законодательством перечню продовольственных товаров, товаров для детей; 20% по прочим товарам, услугам |

10% по определенному законодательством перечню продовольственных товаров, товаров для детей; 18% по прочим товарам, услугам |

||

|

Налог с продаж* |

Операции по реализации физическим лицам товаров (работ, услуг) на территории субъекта РФ, если такая реализация осуществляется за наличный расчет, а также с использованием расчетных или кредитных банковских карт |

5,0 |

5,0 |

Отменен с 1.01.2004 г. |

||

|

2. Налоги, относимые на издержки обращения |

Налог на пользование автомобильными дорогами |

Валовая прибыль без НДС |

1,0 |

Отменен с 1.01.2003 г. |

||

|

Налог с владельцев транспортных средств |

Мощность (объем) двигателя в зависимости от вида транспортных средств |

Введен с 01.01.2003 г. Годовая ставка в рублях устанавливается с каждой лошадиной силы |

Отменен с 1.01.2003 г. |

|||

|

Транспортный налог |

- |

- |

аналогичен налогу с владельцев транспортных средств Годовая ставка в рублях устанавливается с каждой лошадиной силы |

|||

|

Земельный налог |

Ставка налога дифференцируется в зависимости от ряда признаков: местоположения предприятия и др. и устанавливается местными органами власти с 1 м2 земельного участка |

|||||

Продолжение табл. 1.5

|

А |

Б |

В |

Г |

Д |

Е |

||

|

Классификация по способу отнесения на результаты деятельности предприятия |

Виды налогов |

Объект налогообложения |

Ставка налога, % |

||||

|

2001-2002 |

2003 |

2004 |

|||||

|

|

Единый социальный налог (взнос) |

Фактические расходы на оплату труда |

38,5% 28% - в Пенсионный фонд РФ; 5,4% – в Фонд социального страхования; 3,6% - в Фонды обязательного медицинского страхования; 1,5% - в государственный фонд занятости |

35,6% 28% - в Пенсионный фонд РФ; 4% – в Фонд социального страхования; 3,6% - в Фонды обязательного медицинского страхования |

35,6% 28% - в Пенсионный фонд РФ; 4% – в Фонд социального страхования; 3,6% - в Фонды обязательного медицинского страхования |

||

|

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний |

Фактические расходы на оплату труда |

0,2 |

0,2 |

0,2 |

|||

|

3. Налоги и сборы, относимые на финансовые результаты деятельности предприятия |

Налог на имущество |

Среднегодовая стоимость имущества |

2,0 |

2,0 |

0,1% - для предприятий общественного питания при школах, вузах, ПТУ, если товарооборот составляет не менее 50% обслуживаемого специального контингента

|

||

Продолжение табл. 1.5

|

А |

Б |

В |

Г |

Д |

Е |

|

|

Классификация по способу отнесения на результаты деятельности предприятия |

Виды налогов |

Объект налогообложения |

Ставка налога, % |

|||

|

2001-2002 |

2003 |

2004 |

||||

|

|

|

|

|

|

0,5% для предприятий всех форм собственности в районах северных, сельской местности, специальных хлебных и молочных магазинах (где 70% объема товарооборота составляет реализация хлебных и молочных товаров) |

|

|

Целевой сбор на содержание муниципальной милиции |

Минимальный фонд заработной платы в год |

3,0 |

3,0 |

Отменен с 1.01.2004 г. |

||

|

Налог на нужды образовательных учреждений |

Фактический фонд заработной платы |

1,0 |

1,0 |

Отменен с 1.01.2004 г. |

||

|

Сбор на уборку территорий |

Фактический фонд заработной платы |

1,5 |

1,5 |

Отменен с 1.01.2004 г. |

||

|

Налог на рекламу |

Стоимость рекламных работ |

5,0 |

5,0 |

5,0 |

||

|

4. Налоги, относимые на прибыль до налогообложения |

Налог на прибыль |

Налогооблагаемая прибыль |

В 2001 году – 35%, в 2002 году – 24%, из них: 7,5% - в федеральный бюджет; 14,5% - субъекту РФ; 2% - в местный бюджет |

24 из них: 6% - в федеральный бюджет; 16% - субъекту РФ; 2% - в местный бюджет |

24 из них: 5% - в федеральный бюджет; 17%** - субъекту РФ; 2% - в местный бюджет |

|

Продолжение табл. 1.5

|

А |

Б |

В |

Г |

Д |

Е |

|

|

Классификация по способу отнесения на результаты деятельности предприятия |

Виды налогов |

Объект налогообложения |

Ставка налога, % |

|||

|

2001-2002 |

2003 |

2004 |

||||

|

|

Единый налог на вмененный доход для определенных видов деятельности |

Сумма вмененного дохода по определенному виду предпринимательской деятельности |

20,0 |

15,0 |

15 |

|

|

5. Налоги и сборы, возмещаемые за счет чистой прибыли |

Сбор за право торговли |

|

3 МРОТ в месяц – с товарооборота до 100 тыс.руб. (неалкогольной продукции); 6 МРОТ в месяц – с товарооборота от 100 тыс.руб. (неалкогольной продукции); с временных торговых точек: 3 (6) МРОТ в месяц / 26 дней |

Отменен с 1.01.2004 г. |

||

|

Лицензионный сбор за право торговли вино-водочными изделиями |

|

50 МРОТ в год – за право хранения и продажи алкогольной продукции |

Отменен с 1.01.2004 г. |

|||

Примечания

* На территории Красноярского края налог с продаж не взимается; субъекту РФ дано право уменьшать ставку налога в его бюджет не более чем на 4 %.

В 203-2004 г. г. К1 не применяется, значения коэффициента К3 в 2003 г. надо принять за 1,0; в 2004 г. – за 1,133.

Базовая доходность представляет собой условную месячную доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности и установлена законодательно в следующих размерах:

-

для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы, – 1 200 руб. в месяц с 1 м2 торговли;

-

для розничной торговли через объекты стационарной торговой сети, не имеющие торговых залов, и через объекты нестационарной торговой сети – 600 руб. за торговое место;

-

для предприятий общественного питания – 700 руб. в месяц за 1 м2 площади зала;

-

для розничной торговли, осуществляемой индивидуальными предпринимателями (за исключением торговли подакцизными товарами, лекарствами, драгоценными камнями, оружием, меховыми изделиями, технически сложными товарами бытового назначения) – 300 руб. на одного работника, включая индивидуального предпринимателя.

Сумма ЕНВД определяется по формуле

![]() (15)

(15)

где Сн – ставка налога (в 2002-2004 г. г. – 15 %).

Текущий налог на прибыль (текущий налоговый убыток) – это налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на сумму постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода (ст. 21).

Величина условного расхода (условного дохода) по налогу на прибыль, для целей определения текущего налога на прибыль (текущего налогового убытка) корректируется по следующей схеме:

Расчет текущего налога осуществляется по следующим этапам:

Расчет условного расхода (дохода)

|

I этап |

Условный расход по налогу на прибыль |

= |

Прибыль до налогообложения |

× |

24% |

|

|

|

|

|

|

|

|

|

Условный доход по налогу на прибыль |

= |

Убыток до налогообложения |

× |

24% |

|

|

|

|

|

|

|

II этап Корректировка величины условного расхода (дохода) на сумму постоянного налогового обязательства или актива:

а) на величину постоянных разниц, возникающих в случае, если расходы, учитываемые в целях бухгалтерского учета, не могут быть учтены при расчете налогооблагаемой прибыли.

Например, сверхнормативные командировочные, представительские расходы и т.д. Они составляют в бухгалтерском учете постоянные налоговые обязательства (ПНО);

б) постоянные разницы, отражаемые в бухгалтерском учете как постоянные налоговые активы (ПНА), т.е. отрицательные постоянные разницы.

Например, не облагается НП стоимость безвозмездно полученного имущества, если УК получающей стороны состоит более чем на 50 % из вклада передающей стороны (ст. 251 подп. 11. НК РФ).

ПНА – уменьшают сумму НП

Таким образом, величина текущего НП может быть не равна сумма налога на прибыль, каждая организация обязана уплатить в бюджет за отчетный период (в случае если организация начислила или списала в отчетном периоде суммы отложенных налоговых активов или отложенных налоговых обязательств).

ВВР – вычитаемые временные разницы (в бухгалтерском учете) приводят к образованию отложенного налогового актива (ОНА), увеличивающего сумму текущего НП в отчетном периоде.

Например, методы амортизации: 10 тыс. руб. А в бухгалтерском учете не учитывается в целях налогообложения: 10×24 %=2,4 тыс. руб.= ОНА.

Или: предприятие продано ОФ, А 1 тыс. руб.=ОНА=1×24%=-(240 руб.) = списывается на счет ПиУ.

НВР – налогооблагаемые временные разницы, образующие отложенные налоговые обязательства (ОНО), уменьшающую сумму текущего НП в отчетном периоде.

Например: Купили компьютерную программу 30 тыс. руб. По бухгалтерскому учету = на расходы будущих периодов; по налоговому учету = в прочие расходы: 30×24%=7,2 тыс. руб. = ОНО.

Начисление и списание ОНА и ОНО никак не влияют на размер чистой прибыли. Отражаются в форме № 2, так как в случае выбытия объекта. ОНА и ОНО необходимо списать за счет прибылей и убытка, и сумма ОНА уменьшает чистую прибыль, а сумма ОНО увеличивает чистую прибыль.

|

Постоянные налоговые обязательства (активы) |

= |

Прибыль (убыток) до налогообложения |

×24% |

|

ПНОПНА= |

Текущий налог на прибыль |

|

|

|

|

|

|

|

|