-

Планирование расходов предприятия торговли

Планирование расходов предприятия торговли осуществляется по следующим направлениям:

-

планирование издержек обращения;

-

расчет прочих расходов;

-

расчет налогов, уплачиваемых предприятием.

Издержки обращения представляют собой основной вид расходов предприятия торговли. Целью планирования издержек обращения является расчет их оптимального размера при заданных плановых ограничениях, допускающих увеличение объемов товарооборота и прибыли без снижения качества торгового обслуживания. Планирование издержек обращения осуществляется в три этапа: предварительный, основной и заключительный (табл. 1.6).

Таблица 1.6

Этапы планирования издержек обращения предприятия торговли

|

Название этапа |

Содержание этапа |

|

I. Предварительный |

1.1. Определение цели планирования – обоснование оптимального размера издержек обращения при заданных ограничениях |

|

1.2. Определение задач планирования:

|

|

|

1.3. Сбор и анализ информации для планирования |

|

|

1.4. Выбор методов планирования |

|

|

1.5. Определение сроков планирования и исполнителей работ |

|

|

1.6. Изучение экономических предпосылок планирования издержек обращения |

|

|

II. Основной |

2.1. Планирование основных показателей, оказывающих влияние на издержки обращения |

|

2.2. Расчет издержек обращения по отдельным статьям текущих затрат |

|

|

2.3. Планирование общего объема издержек обращения различными методами |

|

|

2.4. Планирование издержек обращения по отдельным подразделениям, отделам и т.д. |

|

|

2.5. Выбор проекта из альтернативных планов издержек обращения |

|

|

III. Заключительный |

3.1.Разработка программы выполнения плана издержек обращения |

|

3.2. Контроль за выполнением плана издержек обращения |

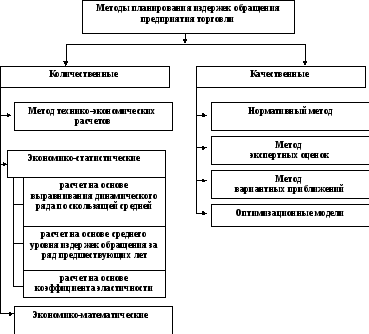

Рис. 3. Методы планирования издержек обращения предприятия торговли

Рассмотрим основные методы планирования издержек обращения.

-

Экономико-статистические методы

-

Метод выравнивания динамического ряда уровня издержек обращения по скользящей средней

-

При использовании данного метода строится динамический ряд уровня издержек обращения за ряд лет (3-5 года), при этом каждому значению ряда присваивается условное обозначение К, и осуществляется выравнивание по скользящей средней через 2 или 3 шага:

|

Уровень издержек обращения по годам, % |

Условное обозначение |

Выравнивание по скользящей средней |

|

Уио1 |

К1 |

|

|

Уио2 |

К2 |

|

|

Уио3 |

К3 |

|

|

Уио4 |

К4 |

|

|

Уио5 |

К5 |

Далее определяется

![]() и рассчитывается плановый уровень

издержек обращения (Уиопл) по

следующей формуле:

и рассчитывается плановый уровень

издержек обращения (Уиопл) по

следующей формуле:

![]() . (16)

. (16)

Плановая сумма издержек обращения рассчитывается по формуле

![]() (17)

(17)

где Тпл – плановый объем товарооборота, тыс. руб.

-

Расчет издержек обращения на основе среднего уровня издержек обращения за ряд предшествующих лет

Первоначально строится динамический

ряд уровня издержек обращения за ряд

предшествующих лет (3-5 лет) и рассчитывается

средний уровень издержек обращения

![]() по формуле средней арифметической:

по формуле средней арифметической:

![]() .

.

Плановая сумма издержек обращения рассчитывается по формуле

![]() . (18)

. (18)

-

Планирование издержек обращения на основе расчета коэффициента эластичности

В основу данного метода заложен принцип деления издержек обращения на условно-постоянные и условно-переменные.

С изменением товарооборота сумма условно-переменных затрат изменяется, что позволяет осуществить расчет коэффициента эластичности по следующей формуле:

,

(19)

,

(19)

где ИОпер1, ИОпер0 – сумма переменных издержек обращения в отчетном и прошлом годах, тыс. руб.; Т1, Т0 – сумма товарооборота в отчетном и прошлом годах, тыс. руб.; ∆ИОпер – изменение суммы переменных затрат в отчетном периоде; ∆Т – изменение объема товарооборота в отчетном периоде.

Сумма плановых переменных издержек обращения рассчитывается следующим образом:

![]() (20)

(20)

где ИОпер1 – сумма переменных издержек обращения в отчетном периоде, тыс.руб.; Тпрт – темп прироста планового объема товарооборота, %; Кэл – коэффициент эластичности.

Сумма постоянных издержек обращения не зависит от изменения объема товарооборота, однако находится под влиянием изменения индекса цен, ставок, тарифов. Плановая сумма постоянных текущих затрат рассчитывается по формуле:

![]() (21)

(21)

где ИОпост.1 – сумма постоянных издержек обращения в отчетном периоде, тыс.руб.; Iцен – индекс цен, ставок, тарифов в планируемом периоде.

Общая сумма плановых издержек обращения рассчитывается по формулам

![]() (22)

(22)

![]()