3.9 Расчет показателей коммерческой эффективности проекта в целом

Для оценки коммерческой эффективности проекта в целом в качестве эффекта на t-ом шаге рассматривается поток реальных денег Фt, представляющий собой сумму потоков операционной Фt1 и инвестиционной Фt2 деятельности:

Фt = Фt1 + Фt2.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для единственного участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические и организационные проектные решения.

При оценке этого вида схема финансирования проекта не рассматривается, поэтому денежный поток финансовой деятельности отсутствует.

Для расчета показателей экономической эффективности проекта формируется таблица, отражающая результаты операционной и инвестиционной деятельности. Расчет основных показателей рассмотрим на отвлеченном примере.

Пример расчета показателей эффективности проекта через денежные потоки при норме дисконтирования Е=10% приведены в таблице 6.

Таблица 6.

Денежные потоки для оценки коммерческой эффективности проекта в целом

|

Показатели |

Номер шага | |||||

|

0 |

1 |

2 |

3 |

4 |

5 | |

|

Операционная деятельность (ОД) |

|

|

|

|

|

|

|

1. Выручка от реализации |

|

75 |

125 |

125 |

100 |

75 |

|

2. Производственные затраты |

|

-45 |

-55 |

-55 |

-55 |

-100 |

|

3. Амортизация |

|

-15 |

-25 |

-25 |

-25 |

-35 |

|

4. Налогооблагаемая прибыль |

|

15 |

45 |

45 |

20 |

40 |

|

5. Налог на прибыль |

|

-4 |

-11 |

-11 |

-5 |

-10 |

|

6. Чистая прибыль |

|

11 |

34 |

34 |

15 |

30 |

|

7. Денежный поток от ОД (стр.3+6) |

|

26 |

59 |

59 |

40 |

65 |

|

Инвестиционная деятельность (ИД) |

|

|

|

|

|

|

|

8. Инвестиции |

-100 |

-70 |

|

|

|

|

|

9. Ликвидационная стоимость |

|

|

|

|

|

10 |

|

10. Денежный поток (ДП) от ИД (стр.8+9) |

-100 |

-70 |

|

|

|

10 |

|

11. ДП проекта (стр.7+10) |

-100 |

-44 |

59 |

59 |

40 |

75 |

|

12. ДП накопленным итогом (ЧД) |

-100 |

-144 |

-84 |

-25 |

15 |

90 |

|

13. Коэффициент дисконтирования 1/ (1+0,1)t |

1,0 |

0,91 |

0,83 |

0,75 |

0,68 |

0,62 |

|

14. Дисконтированный ДП (ДДП) (стр.11х13) |

-100 |

-40 |

49 |

44 |

27 |

47 |

|

15. ДДП накопленным итогом ( ЧДД ) |

-100 |

-140 |

-91 |

-47 |

-20 |

27 |

|

Притоки (стр.1+9) |

|

75 |

125 |

125 |

100 |

185 |

|

Дисконтированные притоки |

|

68 |

103 |

94 |

68 |

115 |

|

Сумма дисконтированных притоков |

448 | |||||

|

Оттоки ( стр.2+5+8) |

-100 |

-119 |

-66 |

-66 |

-60 |

-110 |

|

Сумма дисконтированных оттоков |

421 | |||||

|

Дисконтированные инвестиции |

-100 |

-64 |

|

|

|

|

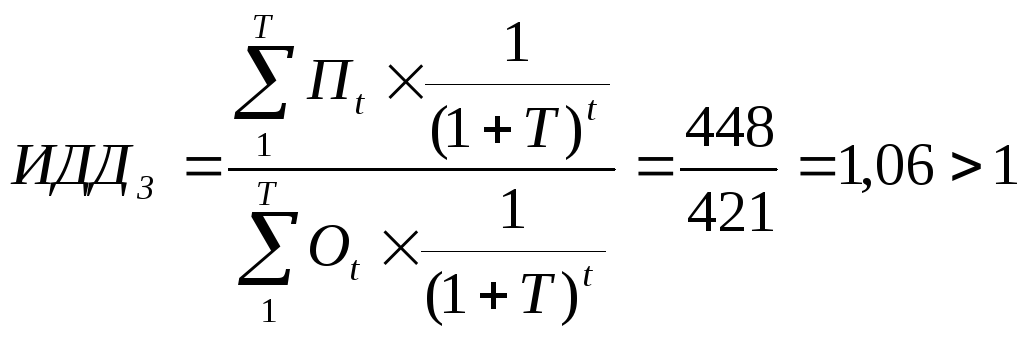

В соответствие с полученными результатами можно рассчитать следующие индексы доходности:

индекс доходности дисконтированных затрат

,

,

где Пt (Оt ) – денежные притоки (оттоки) на каждом шаге расчетного периода;

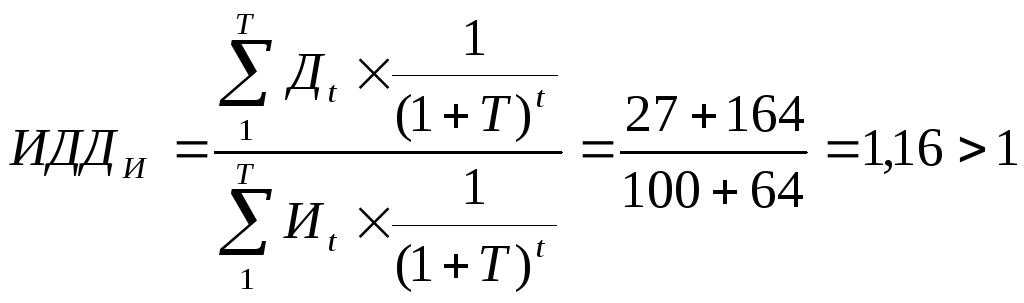

индекс доходности дисконтированных инвестиций

.

.

где Дt и Иt – денежные потоки операционной и инвестиционной деятельности на каждом шаге расчетного периода.

Расчет внутренней нормы доходности (ВНД, IRR). По существу – это величина дисконта ЕВН, при которой величина дисконтированных доходов от инвестиционного проекта равна дисконтированной стоимости инвестиций, т.е.NPV= 0.

В таблице 6 расчетное значение NPV1=27 д.е. при норме дисконта Е1= 10%. Если вычисления в строках 13–15 повторить при значениях Е2= 20%, то проект станет неэффективным со значениемNPV2=-12 д.е. Тогда для вычисления ВНД используем формулу:

![]() ,

,

![]() .

.

Расчет срока окупаемости. Под сроком окупаемости Токпонимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме наращенных инвестиций и определяется из уравнения:

,

,

где Токи период инвестирования.

Дисконтированный срок окупаемости не что иное, как «точка безубыточности инвестиционного проекта». Если инвестиционный проект генерирует положительные денежные потоки, после «точки окупаемости» дисконтированный денежный поток положителен. Если при переходе от шага n к шагуn+1NPVменяет знак, то срок окупаемости в шагах можно рассчитать по формуле:

![]() .

.

Рассчитанные показатели эффективности проекта заносятся в сводную таблицу и формулируется решение о принятии или отклонении проекта.