Министерство образования Российской Федерации

Уральский государственный горный университет

Кафедра экономики и менеджмента

Лекции

По дисциплине: Антикризисное управление

Екатеринбург 2009 г

Анализ финансового состояния

Анализ финансового состояния предприятия на современном этапе является важнейшим инструментом, способствующим выбору наиболее эффективного управленческого решения.

Конкретные задачи и цели финансового анализа зависят оттого, кто является потребителем его результатов. Анализ подразделяется на внешний и внутренний. Пользователи внутреннего анализа – собственники и менеджеры данного предприятия. Внешний анализ интересен кредиторам, инвесторам, партнерам и многим другим.

Основными источниками информации является бухгалтерская документация (оперативная и официальная).

Этапы анализа:

сбор информации;

оценка достоверности получено информации (аудит);

расчет структуры и динамики основных финансовых показателей (горизонтальный и вертикальный анализ);

расчет финансовых коэффициентов;

сравнительный анализ значений коэффициентов;

диагностика состояния предприятия

С помощью финансового анализа можно предупредить появление финансового затруднения. Первые признаки кризисного состояния предприятия проявляется в ряде показателей, характеризующих различные аспекты деятельности компании:

- снижение инвестиционной активности;

- снижение ликвидности активов;

- ухудшение показателей финансовой устойчивости;

- снижение показателей эффективности использования капитала.

Для общей оценки финансового состояния используют также экспресс-диагностику. Она базируется на составлении агрегированного баланса, повышающего наглядность финансовой отчетности и расчет нескольких основных финансовых коэффициентов.

Большую роль для оценки финансового состояния играет коэффициентный анализ.

Финансовые коэффициенты классифицируют в зависимости оттого, какую сторону финансового состояния они характеризуют.

Чаще всего выделяют коэффициенты, характеризующие:

имущественное состояние предприятия;

платежеспособность и ликвидность;

финансовую устойчивость;

деловую активность и рентабельность.

Имущественное положение.

доля активной части основных средств на начало и конец периода

коэффициент износа

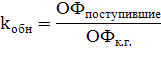

коэффициент обновления

коэффициент выбытия

валюта баланса.

Платежеспособность и ликвидность.

Ликвидность активов – скорость, способность превращаться в деньги.

По степени ликвидности все активы делятся на 4 группы:

А1 – денежные средства и краткосрочные финансовые вложения А2 – дебиторская задолженность

А3 – запасы

А4 – внеоборотные активы

П1 – кредиторская задолженность

П2 – кредиты и займы

П3 – долгосрочные обязательства

П4 – собственные средства

Степень платежеспособности по текущим обязательствам

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

Анализ финансовой устойчивости.

Под финансовой устойчивостью понимают независимость предприятия от внешних источников финансирования.

При оценке финансовой устойчивости основное внимание уделяют соотношению собственных и заемных средств в пассиве баланса.

Основные показатели финансовой устойчивости

Коэффициент автономии (финансовой независимости)

![]()

Коэффициент соотношения заемных и собственных средств

![]()

Наличие собственных оборотных средств

СОС=СК – ВА

СОС=ОА – Кр.обяз.

Коэффициент маневренности собственного капитала (норматив среднеотраслевой)

Коэффициент наличия собственных средств в оборотных активах

![]()

Коэффициент долгосрочного привлечения заемных средств

![]()

Оценка деловой активности и рентабельности.

Под деловой активностью понимается эффективность вложенных средств, то есть оборачиваемость капитала. Показатели деловой активности вместе с показателями рентабельности позволяют судить о запасе финансовой устойчивости и возможности предприятия даже при неблагоприятном соотношении собственных и заемных средств рассчитываться по своим обязательствам.

Коэффициент обеспеченности оборотными активами

Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости запасов

продолжительность оборачиваемости дебиторской задолженности

Рентабельность – это относительный показатель прибыли.

Рентабельность продаж

Рентабельность активов

Рентабельность собственного капитала