ВВЕДЕНИЕ…………………………………………………………… …….......2

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОНИТОРИНГА И ОПТИМИЗАЦИИ ЗАТРАТ В СИСТЕМЕ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ…………………………………………………….........7

Сущность затрат и их место в системе экономических категорий……..13

Классификация затрат…………………………………………………….18

Методические положения анализа затрат……………………………….33

2 АНАЛИЗ УПРАВЛЕНИЯ ПРОЦЕССАМИ ЭКОНОМИИ ЗАТРАТ В СИСТЕМЕ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ЧТУП «ПЕРВАЯ АККУМУЛЯТОРНАЯ КОМПАНИЯ – БРЕСТ»…………………………....43

2.1 Организационно-экономическая характеристика ЧТУП «Первая аккумуляторная компания – Брест»…………………………………………50

2.2 Анализ финансово-экономических показателей деятельности предприятия……………………………………………………………………57

2.3 Анализ системы управления текущими затратами ЧТУП «Первая аккумуляторная компания – Брест»…………………………………………62

ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ ЗАТРАТ В СИСТЕМЕ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ЧТУП «ПЕРВАЯ АККУМУЛЯТОРНАЯ КОМПАНИЯ – БРЕСТ»

ЗАКЛЮЧЕНИЕ………………………………………………………………109

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Общеизвестно, что основным фактором, за счет которого предприятие может повысить экономическую результативность функционирования и обеспечить конкурентоспособность своей продукции, является снижение затрат. В последние годы проблеме сокращения издержек производства уделяется особое внимание, однако на самих предприятиях вопросам изыскания резервов повышения эффективности своей деятельности уделяется недостаточно внимания.

Производство предназначено для изготовления продукции, выполнения работ и оказания услуг в целях удовлетворения потребностей людей. В этом процессе потребляются основные и оборотные средства, труд работников. Все затраты материальных и трудовых ресурсов образуют издержки производства. Совокупные затраты предприятия на изготовление и реализацию продукции (работ и услуг) в денежном выражении называются себестоимостью продукции.

Величина себестоимости — один из показателей эффективности производства — определяет, во что обходится предприятию изготовление и сбыт продукции. Чем ниже себестоимость (при прочих равных показателях), тем эффективнее производство. Снижение себестоимости позволяет предприятию уверенно чувствовать себя на конкурентном рынке.

Главные факторы, от которых зависит снижение себестоимости продукции (работ и услуг), перечислены ниже.

Рост производительности труда. Чем производительность выше, тем больше выпускается продукции в единицу времени и тем ниже ее себестоимость.

Снижение материала и энергоемкости продукции. Чем меньше материальных и энергетических затрат на единицу продукции, снижение ее себестоимость.

Увеличение отдачи основных средств (увеличение фондоотдачи). Чем меньше доля амортизационных отчислений, приходящаяся на единицу продукции, тем ниже ее себестоимость.

Повышение уровня маркетинговой политики. Маркетинг — это искусство продажи. Чем ниже затраты на реализацию продукции, тем ниже ее себестоимость.

Актуальность рассматриваемой темы обуславливается тем, что сегодня на предприятии нужно так организовать производство, чтобы фактически обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения. Поэтому акценты в управлении затратами должны переноситься с трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных (плановых) калькуляций, организацию контроля их соблюдения в процессе производства, анализ издержек по местам их возникновения и т. д.

Резервом роста эффективности деятельности любой организации, а тем более коммерческой, и обеспечением конкурентоспособности производимой ею продукции (оказываемых услуг) является снижение затрат, так как они напрямую влияют на конечные результаты деятельности организации и «запас» се конкурентоспособности.

Основные моменты производства трансформируются в продукт труда, а интенсивность их участия в создании продукта формирует издержки. Таким образом, себестоимость продукции (работ, услуг) занимает превалирующее место в деятельности организации, и поэтому так актуальна проблема управления уровнем затрат. Взаимосвязи между отдельными моментами производства формируются иод влиянием факторов, определяемых внешней и внутренней средой, возможностями организации и так далее. Таким образом, проблема эф фективного управления зафагами выходит на уровень первоочередных проблем, связанных с эффективным управлением деятельностью организации.

Себестоимость продукции является основой для принятия большого числа управленческих решений:

какую установить цену на продукцию, работы и услуги;

производить или покупать комплектующие изделия;

выпуск какой продукции продолжать, а какой прекратить и т. д.

Планирование и контроль себестоимости, цен на продукцию, работы и услуги, определение величины предполагаемой прибыли важны для каждой организации.

Затраты — выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции.

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка и формируется себестоимость продукции, определяются источники финансирования.

По воспроизводственному признаку затраты производства прия тия подразделяются на три вида:

затраты на производство и реализацию продукции, образую ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота ротного капитала. По экономической сущности эти затраты обеспечивают процесс простого воспроизводства без расширения и модернизации технической базы и увеличения авансированных активов; затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал и имущество организации. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и пр.

Затраты на социально-культурные, жилищно-бытовыс и иные аналогичные непроизводственные нужды предприятия. Они прямо не связаны с производством, не включаются в себестоимость продукции, финансируются из специальных фондов, формируемых в основном из распределяемой прибыли.

Управление затратами — не просто обеспечить исчисление фактической себестоимости продукции, работ или услуг, а сформировать такие данные о себестоимости, которые в рыночных условиях работы предприятия были бы полезны его менеджменту для принятия решений о возможностях управления себестоимостью. При этом в качестве целей управления себестоимостью можно назвать ее стабилизацию во времени, оптимизацию структуры затрат, снижение издержек без ущерба качеству товара и т. д.

На основе вышеизложенного целью дипломного исследования является определение путей управления затратами предприятия и оценка их влияния на финансовые результаты деятельности.

Для решения поставленной цели необходимо рассмотреть ряд сопутствующих задач:

1.Определить затраты предприятий и их классификацию.

2.Дать характеристику зарубежному опыту управления затратами предприятия. 3.Рассмотреть основные методы управления затратами предприятия в свете финансового менеджмента.

4.Провести анализ затрат и определить их влияние на финансовый результат деятельности предприятия.

5.Определить резервы снижения затрат предприятия и наметить пути совершенствования системы управления затратами.

Предметом исследования выступают затраты предприятия и их влияние на финансовые результаты деятельности ЧТУП «Первая аккумуляторная компания – Брест».

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОНИТОРИНГА И ОПТИМИЗАЦИИ ЗАТРАТ В СИСТЕМЕ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Присущие современной экономике динамизм, неопределенность, риск и

многофакторность усиливают вероятность несоответствия финансово-хозяйственных характеристик деятельности предприятия параметрам окружающей среды, вызывающим на предприятии кризисные ситуации. Это

усиливает требования к системе управления предприятием, требуя новых

подходов к ее организации, методам и инструментам.

На практике параллельно используются две системы: обычного менеджмента (управления в устойчивых, нормальных условиях) и антикризисного управления. Под последним в одних случаях понимают управление предприятием в условиях общего кризиса экономики, в других управление в преддверии банкротства. Также связывают это понятие с деятельностью антикризисных управляющих в рамках судебных процедур банкротства. В современных условиях точное его понимание должно отражать системный подход, базирующийся на представлении о предприятии как об открытой социально-экономической системе, учитывающей неразрывность внешней и внутренней среды. Тогда антикризисное управление следует рассматривать как комплекс мероприятий от предварительной диагностики потенциальных кризисных изменений до методов по преодолению реального кризиса. Антикризисное управление - это система управления предприятием, которая носит комплексный, системный характер и направлена на выявление, предотвращение и устранение неблагоприятных для бизнеса явлений. Здесь должен быть задействован весь потенциал экономического и финансового

анализа, современного менеджмента, разработка и реализация специальной

программы, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, в т.ч. при опоре на собственные ресурсы.

Антикризисное управление включает две подсистемы. Подсистема преодоления кризисных ситуаций традиционна в теории антикризисного управления. Она реализуется, когда кризис на предприятии уже возник.

Кризисные ситуации более эффективно и менее затратно предотвращать, а не ликвидировать. Для этого необходима другая подсистема антикризисного управления, которая находит применение в момент еще не наступившего кризиса. Она реализуется постоянно с целью своевременного выявления возникающих негативных тенденций и активации мер по предотвращению их развития. Универсальные инструменты, которые можно использовать для предотвращения кризисных ситуаций на предприятии, известны: снижение издержек, стимулирование продаж, оптимизация капитала и денежных потоков, работа с дебиторами, реструктуризация кредиторской задолженности.

Предупреждающее антикризисное управление включает следующие

этапы:

• антикризисный мониторинг - углубленный, расширенный контроль за деятельностью предприятия, нацеленный на своевременное выявление и оценку негативных явлений;

• диагностика предприятия — методы и процедуры распознавания кризисных ситуаций и постановка диагноза анализируемого объекта (финансы, маркетинг, производство, техника и технология, менеджмент, стратегия, конкурентоспособность);

• разработка и проведение действий по устранению возможных причин возникновения кризисной ситуации.

Ядром предупреждающего антикризисного управления является мониторинг состояния предприятия и распознавание кризисных явлений в следующих сферах: финансовое состояние предприятия, маркетинг, инвестиционная политика, управление персоналом, производственный менеджмент, финансово-экономический менеджмент, организационно-управленческие меры по ликвидации предприятия.

Не вызывает сомнения, что проблема издержек одна из наиболее важных, поскольку их уровень, динамика и структура тесно связаны, с одной стороны, со всеми сторонами хозяйственной деятельности предприятия, вопросами планирования и организации процесса товародвижения, а с другой с рентабельностью и финансовой устойчивостью предприятия. Система управления издержками предполагает определенные функции, среди которых контроль остается особой стадией управленческого цикла. Специфика антикризисного предупреждающего управления его постоянный характер, предполагающая встраивание его в систему текущего менеджмента.

Принципиальным следует считать выделение в качестве функции управления затратами не их сокращение, а именно оптимизацию. Поскольку любая деятельность генерирует определенные затраты, безоглядное сокращение последних может привести к нежелательному уменьшению реальной прибыли как главной цели деятельности любого предприятия. Под оптимизацией затрат в данном случае понимается процесс, результатом которого станет целевое изменение выручки / прибыли / дохода, полученной на каждый затраченный рубль.

Оперативный мониторинг, в отличие от экономического анализа, это постоянный контроль за определенным набором экономических показателей,

предполагающий работу не только с плановыми и отчетными показателями, но с определением причин и разработкой мер как функцией анализа. Его цель определить соответствие установленным нормам, соотношениям, тенден- циям. Мониторинг издержек можно отнести к предварительному контролю и к последующему оперативному контролю. Предварительный мониторинг, решая задачу превентивной проверки плановой обоснованности издержек, будет направлен на предупреждение кризисных ситуаций, а последующий на предотвращение их дальнейшего развития и усиления.

Главная проблема в организации эффективного мониторинга — выбор набора показателей, способных адекватно, объективно, исключая влияние взаимосвязанных факторов, улавливать негативные изменения в хозяйственной деятельности предприятия и служить индикаторами кризисного поля в сфере издержек. Несмотря на множество работ в области контроля и управления издержками, в т.ч. в кризисной ситуации, система показателей эффективности издержек, мониторинг которых поможет на максимально ранней стадии предотвратить возникновение кризисной ситуации, отсутствует. Обычно индикаторы потенциального кризисного состояния связывают с финансовыми факторами, такими как финансовая устойчивость, ликвидность и платежеспособность. В некоторых методиках, разработанных для оценки экономической безопасности предприятия, для построения системы количественных и качественных показателей потенциального кризисного состояния предприятия выделены следующие группы индикаторов:

• индикаторы производства, например, динамика производства, реальный уровень загрузки производственных мощностей, доля НИОКР в общем объеме работ, конкурентоспособности продукции;

• финансовые индикаторы объем портфеля заказов, фактический и необходимый объем инвестиций, рентабельность производства, просроченная задолженность, доля собственных оборотных средств;

• социальные индикаторы — уровень оплаты труда по отношению к среднему показателю по промышленности или экономике в целом, задолженность по зарплате, потери рабочего времени, структура кадрового потенциала.

Ни одна из групп индикаторов не включает показатели, связанные с издержками предприятия. Именно поэтому надо найти показатели, которые характеризовали бы эффективность издержек, могли служить индикаторами

формирующихся кризисных ситуаций на предприятии и через которые возможен оперативный мониторинг издержек.

В практике экономического анализа известен набор традиционных показателей для анализа издержек предприятия: абсолютные (общая величина текущих затрат на производство и реализацию продукции и их отдельных элементов), структурные (доля в общей величине затрат отдельных экономических элементов затрат, коммерческих расходов, постоянных издержек), относительные (издержкоемкость, материалоемкость, рентабельность издержек).

Все эти показатели можно разделить:

• на прямые, характеризующие отдачу и рентабельность издержек, и обратные, характеризующие издержкоемкость продукции;

• интегральные, которые в сводном виде учитывают общий уровень издержек и расход ресурсов предприятия (например, издержкоемкость, рентабельность производства), и частные, которые учитывают уровень использования отдельных видов ресурсов и затрат (материалоотдача, производительность труда).

Чтобы оценить качество управленческих решений и установить, когда издержки изменялись по типу прогрессивных, т.е. их рост был в большей степени, нежели выпуск продукции, предлагается использовать показатели, сформированные по аналогии с построением коэффициента эластичности.

Как известно, коэффициент эластичности в общем виде характеризует, на сколько процентов изменится один параметр при изменении другого на 1% и рассчитывается как соотношение индексов роста обоих показателей. Предлагаемая модель системы показателей основана на 5 экономических элементах затрат, формирующих себестоимость продукции. Система показателей мониторинга издержек включает частные и интегральные коэффициенты эластичности величины издержек по выпуску продукции. Использование обратных показателей при этом представляется более наглядным, чем прямых. Так, интегральный коэффициент эластичности издержек рассчитывается как отношение индекса изменения общей величины издержек к индексу изменения выпуска продукции за соответствующий период, а частный показатель эластичности, к примеру, материальных затрат — как отношение индекса изменения материальных затрат к индексу изменения выпуска продукции. Отметим, что для расчета предлагаемых коэффициентов эластичности в сфере издержек целесообразно использовать показатель не выручки от продаж, а стоимость произведенной продукции, с тем чтобы избежать влияния фактора изменения запасов продукции на складе.

1.1Сущность затрат и их место в системе экономических категорий В экономической теории утвердился подход, согласно которому любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Прибыль, как правило, зависит в основном от цены продукции и затрат на ее производство и реализацию.

Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Сами затраты не одинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни непосредственно связаны с производством продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие — с управлением и обслуживанием производства (расходы на содержание аппарата управления, на содержание основных средств в рабочем состоянии и т.д.), а третьи, не имея непосредственного отношения к производству, все-таки включаются в издержки производства (отчисления на воспроизводство минерально-сырьевой базы, социальные нужды населения и др.). Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции, — косвенно. Поэтому для эффективной организации управленческого учета необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

В современных условиях учет затрат – важнейший инструмент управления предприятием. Предприятия должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влиянии на финансовые результаты, а также на величину затрат.

В экономической литературе и практической деятельности хозяйствующих субъектов понятие затраты нередко отождествляют с понятиями "издержки", "расходы". Однако между этими категориями есть существенные различия.

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов.

Как видно из определения, затраты характеризуются:

- денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов,

- целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса),

- определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени.

Если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т.д., запасы в незавершенном производстве, запасы готовой продукции и т.п. Из этого следует, что затраты обладают свойством запасоемкости и в данном случае они относятся к активам предприятия.

Затраты разделяют на «входящие» и «истекшие». Входящие затраты это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. Истекшие затраты тождественны понятию «расходы» и представляют собой израсходованные в течение отчетного периода ресурсы и потерявшие способность приносить доход в дальнейшем.

Можно выделить три варианта взаимосвязей между ресурсами и затратами:

Когда ресурсы используются (то есть возникают затраты) для создания другого ресурса. Первичные ресурсы превращаются во вторичные, потребляемые ресурсы превращаются во внешние. Например, из первичного ресурса сырья вырабатывается вторичный ресурс полуфабрикат, из которого в свою очередь создается внешний ресурс – готовая продукция;

Ресурсы используются (то есть возникают затраты), но при этом видимого нового ресурса не создается, точнее, его трудно выявить и идентифицировать. К примеру, работники аппарата управления потребляют ресурсы, но продукт, который при этом создается, не всегда можно увидеть.

Затраты представляют собой умозрительное использование ресурсов. Например, альтернативные затраты, которые представляют собой упущенную выгоду вследствие отказа от какого-то альтернативного варианта использования ресурсов.

Согласно с ПБУ 10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Существует ряд условий для признания расходов в бухгалтерском учете. Согласно Налоговому кодексу РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

С точки зрения целевой обоснованности, возникающие расходы можно разделить на: целевые расходы, которые обусловлены процессами производства и нейтральные расходы, так как они нейтральны по отношению к процессам производства.

Значительная часть расходов одновременно является затратами, то есть затраты и расходы соответствуют друг другу. Это как раз и есть целевые расходы. Накопленные затраты, которые несет организация, направлены на исчисление себестоимости продукции и становятся расходом в момент извлечения дохода от реализации. Однако часть расходов не является затратами. Это нейтральные расходы. Поскольку в определении затрат заложен признак их связи с производственными ресурсами, использование финансовых ресурсов затратами не является. Кроме того, часть затрат может вообще не приводить к расходам.

Таким образом, можно сформулировать, что расходы — это затраты определенного периода времени, документально подтвержденные, экономически обоснованные, полностью перенесшие свою стоимость на реализованную за этот период продукцию. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать.

Классификация затрат

К общим принципам классификации затрат относятся:

принцип причинно-следственной связи;

принцип существенности стабильности;

принцип стандартизации и приспособляемости к организационно-производственным условиям.

Принцип причинно-следственной связи раскрывает отношения между выпуском продуктов и связанными с ними затратами. С точки зрения традиционного бухгалтерского подхода он характеризует отношения между затратами и их носителями, т.е. между объектами учета и объектами калькулирования.

Принцип существенности стабильности предусматривает такую степень аналитичности, которая предполагает, что затраты на ведение учета не превышают ценности получаемой информации.

Принцип стандартизации и приспособляемости к организационно-производственным условиям основан на изыскании стандартизированного подхода к выбору статей затрат, призванного, с одной стороны, доказать приемлемость существующей практики учета, а с другой - показать, что должно быть отражено в учете и каким образом. Приспособляемость вызвана тем, что любая номенклатура статей не может быть абсолютной и потому должна изменяться адекватно изменениям, происходящим в производстве.

Принципы группировки затрат предполагают исследования процедур их реализации, так как кроме общеметодологических имеются и частные принципы, связанные непосредственно с определенным направлением и сферами использования. Поэтому для решения данной задачи дальше рассматривается классификация затрат в качестве информационной поддержки принятия и исполнения управленческих решений.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям.

Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Выделяют 2 вида: издержки производства и издержки обращения.

Издержки производства – это затраты, непосредственно связанные с производством товаров или услуг. Издержки обращения – это издержки, связанные со сбытом и приобретением товаров, с их продвижением в сфере обращения.

Кроме того, «издержки» включают специфические виды затрат: единый социальный налог, потери от брака, гарантийный ремонт и т.д.

Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты».

Управление затратами представляет собой по своей сущности управление деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов. Себестоимость производства единицы продукции служит базой для принятия большинства управленческих решений. При этом состав и величина себестоимости определяются затратами, которые ее формируют.

Затраты не однородны по своему составу, времени и месту осуществления, по целевому назначению. Основная часть затрат связана с производством и реализацией продукции, однако предприятие также осуществляет расходы на воспроизводство производственной базы, на социально-культурные мероприятия и др. Для правильного отражения различных затрат в бухгалтерском учете, для эффективного управления затратами необходимо применять экономически обоснованную классификацию затрат.

Затраты на производство продукции группируют по месту их возникновения, носителям затрат и по видам.

По месту возникновения затраты относят на те подразделения компании, где ресурсы были использованы. Как правило, группировка по местам возникновения затрат строится в соответствии со структурой компании. Местами возникновения затрат в производственной компании могут быть подразделения основного и вспомогательного производства, коммерческие и административно-хозяйственные службы. Такая группировка необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ,услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции (табл.1).

Таблица 1- Группировка затрат по экономическим элементам и статьям калькуляции

|

Группировка по экономически однородным элементам |

Группировка по статьям калькуляции |

|

1. Сырье и материалы 2.Покупные изделия, полуфабрикаты и услуги сторонних организаций 3.Возвратные отходы (вычитаются) 4. Топливо и энергия на технологические цели 5.Транспортно-заготовительные расходы Итого: Материалы 6. Основная заработная плата производственных рабочих 7.Дополнительная заработная плата производственных рабочих 8.Отчисления на социальные нужды от основной и дополнительной заработной платы 9.Расходы на подготовку и освоение производства 10.Расходы на содержание и эксплуатацию машин и оборудования (РСЭО) 11.Общепроизводственные расходы Итого: Цеховая себестоимость 12.Общехозяйственные расходы 13.Потери от брака Итого: Производственная себестоимость 12.Коммерческие (внепроизводственные) расходы Всего: Полная себестоимость |

В управленческом учете классификация затрат по элементами практически не используется, в силу обобщенного характера. Гораздо больше несет в себе информации классификация по статьям калькуляции. Детализация списка остается за учетно-аналитической службой организации и зависит от конкретной цели составления.

В управленческом учете классификация затрат весьма разнообразна. Она зависит от того, какую управленческую задачу необходимо решить.

К основным задачам управленческого учёта относят:

расчёт себестоимости произведённой продукции и определение размера полученной прибыли;

принятие управленческого решения и планирование;

контроль и регулирование производственной деятельности центров ответственности.

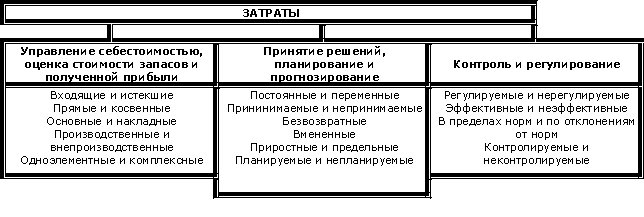

Решение каждой из назначенных задач соответствует своя классификация затрат (рис.2).

Рис.2

«Классификация затрат для целей

бухгалтерского управленческого учета»

Рис.2

«Классификация затрат для целей

бухгалтерского управленческого учета»

Для определения себестоимости, оценки стоимости запасов и полученной прибыли существует следующая классификация затрат.

Входящие и истекшие затраты

Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчётного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в раздел истёкших. В бухгалтерском учёте истёкшие затраты отражаются по дебету счёта 90 «Продажи».

Рис.3 «Входящие и исходящие затраты»

Прямые и косвенные затраты

К прямым затратам относят такие затраты, которые можно прямо отнести к какому-либо изделию. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие. К ним относятся:

Прямые материальные затраты;

Прямые затраты на оплату труда;

Прочие прямые затраты.

Косвенные затраты невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике, которая описывается в учетной политике предприятия. Косвенные затраты подразделяются на общехозяйственные и общепроизводственные Состав этих затрат приведен на рис. 4.

Деление затрат на прямые и косвенные зависит от способа отнесения затрат на себестоимость продукции.

Рис.4 «Классификация косвенных (накладных) расходов»

Основные и накладные затраты

Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). На любом предприятии они составляют важнейшую часть затрат. Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства».

Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Производственные и непроизводственные

Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать. Они состоят из трех элементов: прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные расходы.

Непроизводственные затраты (периодические) – это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на «Общехозяйственные расходы» и «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу оказывают влияние на исчисление прибыли. Таким образом периодические затраты всегда имеют характер исходящих, производственные затраты можно считать входящими.

Одноэлементные и комплексные затраты

Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы.

Текущие и единовременные затраты

Текущие затраты - это затраты непосредственно связанные с производством и реализацией продукции, образующие её себестоимость. Величина текущих затрат зависит от множества факторов. Так каждый вид продукции может быть произведён из различных видов сырья и материалов. Основным показателем, характеризующем эффективность текущих затрат, является рентабельность продукции.

Единовременные затраты - это затраты связанные с расширением и обновлением производства. Как правило, это крупные единовременные вложения средств капитального характера. Эффективность единовременных затрат рассчитывается как отношение прироста валового дохода, чистого дохода и прибыли к капитальным вложениям.

Постоянные и переменные затраты

Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т.е. разделив затраты на постоянные и переменные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Примерами переменных непроизводственных затрат служат расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а удельные переменные затраты на единицу продукции (удельные переменные затраты) – величина постоянная (рис.5).

Рис. 5. Динамика совокупных (а) и удельных (б) переменных затрат

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Постоянные затраты – это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и др. управленческие расходы. На практике руководством организации заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов. Постоянные затраты на единицу продукции (удельные постоянные затраты) снижаются ступенчато (рис.6).

Рис. 6. Динамика совокупных (а) и удельных (б) постоянных затрат

На практике постоянные и переменные затраты встречаются достаточно редко. Большинство затрат имеют одновременно и постоянные и переменные составляющие. Поэтому говорят о условно-постоянных или условно-переменных затратах. Условно-постоянные затраты – это затраты растущие скачкообразно, т.е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные расходы за счет амортизационных отчислений на станок.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой. Например, ежемесячная плата за телефон включает две составляющих: постоянную часть – абонентскую плату и переменную – междугородние переговоры.

При классификации затрат переменные и постоянные составляющие выделяются в самостоятельные статьи расходов, поэтому условно-переменные или условно-постоянные расходы не выделяются в отдельную группу.

Для описания степени реагирования переменных затрат на объем производства используют показатель – коэффициент реагирования затрат (К), введенный немецким ученым К. Меллеровичем. Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

К = Y/ X,

где Y – темпы роста затрат, %;

Х – темпы роста деловой активности (объема производства, услуг, товарооборота), %.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Коэффициент реагирования затрат при этом будет равен 1 (К=1).

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными. Значение коэффициента реагирования затрат должно быть больше 1 (К > 1).

Наконец, затраты, темпы роста которых отстают от темпов роста деловой активности организации, называются дегрессивными. Значение коэффициента реагирования будет лежать при этом в следующем интервале: 0 < К < 1.

Следовательно, любые затраты в общем виде могут быть представлены формулой: Y= А + bX,

где Y – совокупные затраты, руб.; А – их постоянная часть, не зависящая от объемов производства, руб.; b – переменные затраты в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X – показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения .

Безвозвратные затраты

Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они не учитываются при принятии управленческих решений. Распространенными примерами необратимых затрат являются затраты по исследованию рынка и расходы на разработку, понесенные предприятием в процессе подготовки товара или услуги к реализации.

Вмененные (воображаемые) затраты

Вмененные (воображаемые) затраты присутствуют лишь в управленческом учете. Их добавляют при принятии решений в случае ограниченности ресурсов, но в реальности их может и не быть. По существу – это упущенная выгода предприятия. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения, если ресурсы не ограничены, вмененные затраты равны нулю.

Пример: Печь хлебопекарни работает на полную мощность в три смены и за неделю выпускает батонов нарезных на 10 тыс. руб. Оптовый покупатель предлагает пекарне новый недельный заказ по выпечке сдобы, что повлечет за собой дополнительные переменные затраты на сумму 3 тыс. руб. Какой должна быть минимальная цена договора?

Приняв заказ, пекарня откажется от дохода в 10 тыс. руб., получаемого ранее от выпечки батонов, т.е. по существу понесет убытки на 10 тыс. руб. Эту сумму предприятию необходимо учесть при обсуждении условий договора. Цена договора не может опуститься ниже 13 тыс. руб. (10 + 3). При этом 10 тыс. руб. — вмененные (воображаемые) затраты, или упущенная выгода предприятия.

Приростные и предельные затраты

Приростные затраты – являются дополнительными и возникают в результате изготовления и продажи дополнительной партии продукции. Правило принятия решения по приростным затратам/доходам следующее: если дополнительные доходы превышают дополнительные расходы, то следует принять решение, в противном случае – отклонить.

Предельные (маржинальные) затраты и доходы представляют собой дополнительные расходы/поступления только на одну дополнительную единицу выпускаемой продукции, в то время как приростные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска некоторого количества добавочных единиц продукции.

Следует отметить, что приростные и маржинальные (предельные) издержки и доходы всегда являются релевантными, так как они и есть результат принятия решения.