Прием и выдача наличных денег

Поступление и выдачу наличных денег оформляют на бланках, утвержденных постановлением Госкомстата России от 18 августа 1998 года N 88.

При поступлении наличных денег в кассу составляют приходный кассовый ордер (форма N КО-1).

Если деньги выдают из кассы, то оформляют расходный кассовый ордер (форма N КО-2).

Все приходные и расходные кассовые ордера регистрируют в специальном журнале (форма N КО-3). Сумму денежных средств, поступившую или выданную из кассы, отражают в кассовой книге (форма N КО-4).

Если у организации несколько касс, то сумму наличных денег, выданную кассирам или раздатчикам, фиксируют в специальной книге (форма N КО-5).

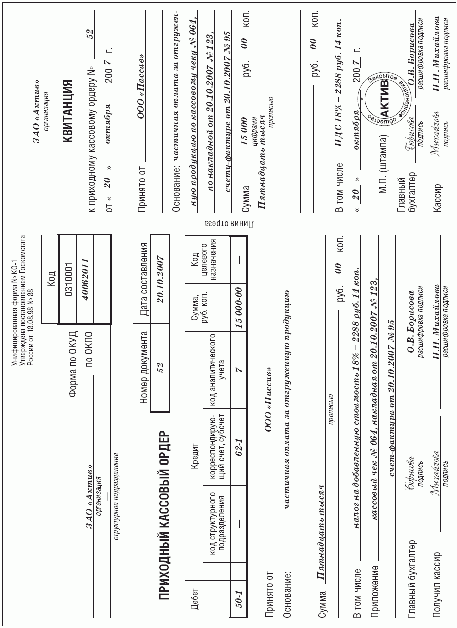

Приходный кассовый ордер

Приходный ордер состоит из двух частей: собственно приходного ордера и отрывной квитанции.

Ордер выписывают в одном экземпляре. Его подписывают кассир и главный бухгалтер. Отрывную квитанцию заверяют печатью и передают человеку, сдавшему деньги в кассу.

Графу "Кредит" (столбец "Код структурного подразделения") заполняют обособленные подразделения фирмы. В этой графе указывают код, присвоенный подразделению головной организацией.

Графу "Код целевого назначения" заполняют, если в кассу поступили средства целевого финансирования и у фирмы есть собственные кодировки.

строке "Основание" указывают содержание операции, в результате которой деньги поступили в кассу (например: "выручка от продаж", "заем" и т.д.).

Ïî строке "В том числе" указывают сумму НДС, уплаченную покупателем (заказчиком) в составе наличной выручки. Если проданная продукция НДС не облагается, то в этой строке пишут: "Без налога (НДС)".

Ïî строке "Приложение" указывают дату и номер документа, по которому деньги поступают в кассу (например: "по договору от 10.05.2007 N 23/4", "по счету-фактуре îò 29.11.2007 N 345").

Если вы не оприходуете (или не полностью оприходуете) наличные деньги в кассу, вашу фирму оштрафуют.

Размер штрафа - от 40 000 до 50 000 рублей. За это же нарушение руководителя фирмы могут оштрафовать на сумму от 4000 до 5000 рублей (ñò. 15.1 ÊîÀÏ ÐÔ).

Обратите внимание: принимать наличные деньги (или оплату по платежным картам) за товары (работы, услуги) нужно с применением контрольно-кассовой техники (Федеральный закон îò 22 ìàÿ 2003 ã. N 54-ÔÇ).

На выручку, полученную от населения, обычно составляют один приходный кассовый ордер в конце рабочего дня. Наличные деньги, поступившие от фирм и предпринимателей, можно приходовать в течение дня отдельными ордерами.

Поступившие в кассу деньги отразите проводкой:

Дебет 50 Кредит 51 (52)

- поступили в кассу наличные деньги с расчетного (валютного) счета;

Дебет 50 Кредит 62 (76)

- поступили наличные деньги от покупателей (заказчиков);

Дебет 50 Кредит 66 (67)

- поступили наличные деньги, полученные по договору краткосрочного (долгосрочного) кредита (займа);

Дебет 50 Кредит 71

- возвращены в кассу неиспользованные деньги, ранее выданные под отчет;

Дебет 50 Кредит 98-2

- оприходованы наличные деньги, полученные безвозмездно.

Срок хранения приходного кассового ордера в архиве организации - пять лет. Вот образец приходного ордера:

"Приходный кассовый ордер"