1.2 Роль місцевих податків і зборів в податковій системі України

Провідна роль у забезпеченні виконання державою функцій щодо регулювання економічних процесів належить податкам.Саме податково-бюджетна і кредитно-грошова політика є ефективними методами державного регулювання ринкової економики, що застосовуються в більшості західних країн протягом багатьох десятиріч.

Податки-це обов’язкові платежі фізичних та юридичних осіб до центрального і місцевого бюджетів, здійснювані у порядку і на умовах, що визначаються законодавчими актами тієї чи іншої країни.

Найповніше сутність податків характеризують виконувані ними функції-фіскальна і регулююча.

В усіх державах на різних етапах їхнього історичного розвитку податки виконували перед усім фіскальну функцію, тобто забезпечували централізацію певної частини ВНП в державному бюджеті з метою фінансування державних витрат.

Протягом останніх двох десятиліть значного розвитку набула регулююча функція податків.Сутність її полягає у впливі податків на різні аспекти діяльності платників їх.Ця функція заснована на тому, що, вилучаючи за допомогою податків певну частку доходів економічних суб’єктів, можна стимулювати або стримувати їх діяльність у відповідних напрямах, а отже, регулювати соціально-економічні процеси в країні використання регулюючої функції податків здійснюється через податкову політику.

Класифікація податків.

Податки можна класифікувати так:

1.За формою оподаткування-прямі та непрямі

2.За об’єктом оподаткування - на доходи на споживання (сплачуються не при отриманні, а при використанні) і на майно

3.Залежно від рівня державних структур, які встановлюють подат-ки,-загальнодержавні та місцеві

4.За способом стягнення - розкладні (вони встановлюються спочатку в загальній сумі відповідно до потреб держави в доходах, потім цю суму розкладають на окремі частини за територіальними одиницями, а на низовому рівні-між платниками) та окладні (передбачають встановлення спочатку ставок, а потім розміру податку для кожного платника; загальна величина податку формується як сума платежів окремих платників).Податки і фрмують місцеві бюджети.

Як окрема економічна категорія, доходи місцевих бюджетів виражають сферу економічних відносин суспільства, яка пов’язана з формуванням, розподілом і використанням фін. ресурсів регіонального рівня, використовується місцевими органами влади для забезпечення поточних і перспективних завдань розвитку регіону. Доходи місцевих бюджетів мають певну законодавчу базу Конституція України, Закони України "Про бюджетну систему України", "Про податкову систему України.", "Про місцеве самоврядування в Україні та інші нормативні акти. Але незважаючи на наявність відповідно нормативної бази, до цього часу не напрацьовано чіткого механізму перерозподілу бюджетних надходжень як у Державний, так і всередині місцевих бюджетів. В законі "Про місцеве самоврядування в Україні" передбачено, що доходи місцевих бюджетів формуються за рахунок власних, визначених законом, джерел та закріплених у встановленому законом порядку загальнодержавних податків, зборів та інших обов’язкових платежів. Доходи місцевих бюджетів районних у містах рад (у разі їх створення) формуються відповідно до обсягу повноважень, що визначаються відповідними міськими радами. У доходній частині місцевого бюджету, починаючи з 1998 р., повинні окремо виділятись доходи, необхідні для виконання власних повноважень, для забезпечення виконання делегованих законом повноважень органів виконавчої влади. Місцевий бюджет поділяється на поточний бюджет і бюджет розвитку. Доходи бюджету розвитку формуються за рахунок частини податкових надходжень, коштів, залучених від розміщення місцевих позик, а також інвестиційних субсидій з інших бюджетів. Бюджет розвитку місцевих бюджетів є складовою спеціального фонду місцевих бюджетів. При цьому бюджет Автономної Республіки Крим і міські бюджети можуть прийматися з дефіцитом лише у частині дефіциту бюджету розвитку. Дефіцит бюджету Автономної Республіки Крим та міських бюджетів може покриватися за рахунок запозичень. Затвердження обласних, районних, районних у містах, сільських і селищних бюджетів із дефіцитом не допускається. Водночас відповідно до ст. 73 Бюджетного кодексу України передбачаються позики місцевим бюджетам. Зокрема, для покриття тимчасових касових розривів, що виникають під час виконання загального фонду місцевого бюджету, Рада Міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних рад за рішенням Верховної Ради Автономної Республіки Крим чи відповідної ради можуть отримувати короткотермінові позички у фінансово-кредитних установах на термін до трьох місяців, але у ме жах поточного бюджетного періоду.

Рис. 1.1 Структура фактичних податкових надходжень місцевих бюджетів.

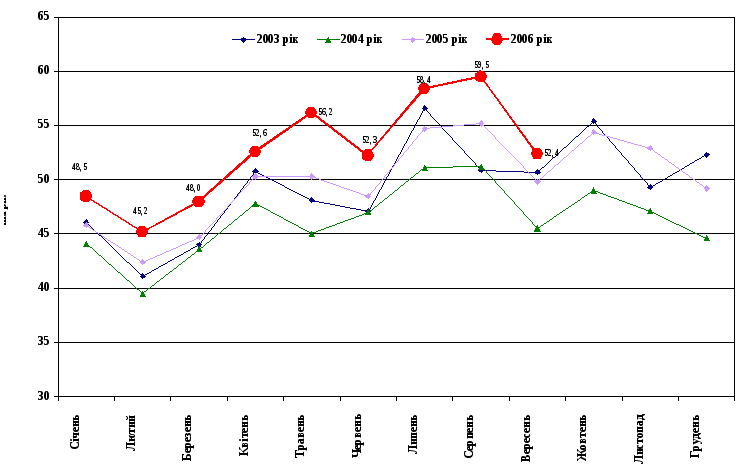

Рис. 1.2 Динаміка надходжень місцевих податків

Аналізуючи фінансову політику України за роки незалежності, не можна не помітити її спрямування до бюджетної децентралізації. На сьогоднішній день це законодавчо закріплено у Конституції України та при підписанні Європейської Хартії про місцеве самоврядування.

Останнім часом усі країни, що розвиваються, та країни з перехідною економікою втілюють власну політику у напрямку бюджетної децентралізації з метою зміни співвідношення ступеня впливу центральних органів державної влади та органів місцевого самоврядування на макроекономічну ситуацію.

При дослідженні структури доходів місцевих бюджетів можна дійти висновку, що власні доходи місцевих бюджетів складають лише 3% усіх надходжень до місцевих бюджетів, проте як регулюючі мають аж 51%. Загальна картина районних та міських (міст обласного та республіканського в Автономній Республіці Крим значення) бюджетів у 2008 р. така: власні доходи районів покривають близько 47% відповідних розрахункових видаткових потреб. Решту надходжень забезпечують трансферти. Тільки 13 районів із 488 мають доходи, що перевищують їхні видаткові потреби. Хоч переважна більшість міст мають доходи, достатні для фінансування співставних видатків, але є й менш забезпечені міста, власні доходи яких доповнюються трансфертами з обласного бюджету. Як окрема, група всі міста в цілому мають власні доходи, що забезпечують 97% їхніх планових видатків.

Аналізуючи можливості застосування зарубіжного досвіду формування доходів місцевих бюджетів федеральних країн - Австралії, Австрії, Перу, Канади, Іспанії, Росії, Швейцарії, США – та унітарних країн - Бельгії, Великобританії, Данії, Ісландії, Ірландії, Ізраїлю, Італії, Люксембургу, Нідерландів, Німеччини, Норвегії, Швеції, Таїланду, Чилі, Філіппін, Фінляндії, Франції, - в умовах України можна залучити досвід реструктуризації місцевої економіки, за якою розвиток економічних суб’єктів господарювання на місцевому рівні відбувається по кожній галузі промисловості окремо. У зв’язку з цим автором запропоновано модель розвитку місцевої економіки України на основі послідовного фінансування галузей господарства на місцевому рівні. Це дозволить зробити економічно та фінансово сильним платника податків як основу для формування стійкої доходної частини місцевих та державного бюджетів. За умов відсутності можливості створення місцевих позабюджетних фондів на розвиток пріоритетних для певної території галузей економіки пропонуємо залучення громадських об’єднань до місцевого самоврядування та формування непартійних громадських фондів, на які можна було б покласти функції розвитку тієї чи іншої галузі економіки на місцевому рівні.